BTC/HKD+2.29%

BTC/HKD+2.29% ETH/HKD+2.02%

ETH/HKD+2.02% LTC/HKD+3.49%

LTC/HKD+3.49% DOT/HKD+3.25%

DOT/HKD+3.25% ADA/HKD+5.46%

ADA/HKD+5.46% SOL/HKD+3.47%

SOL/HKD+3.47% XRP/HKD+4.3%

XRP/HKD+4.3% DOGE/US+5.12%

DOGE/US+5.12%作者:bittracy

來源:ACCapitalResearch,CoinVoice獲授權轉載。

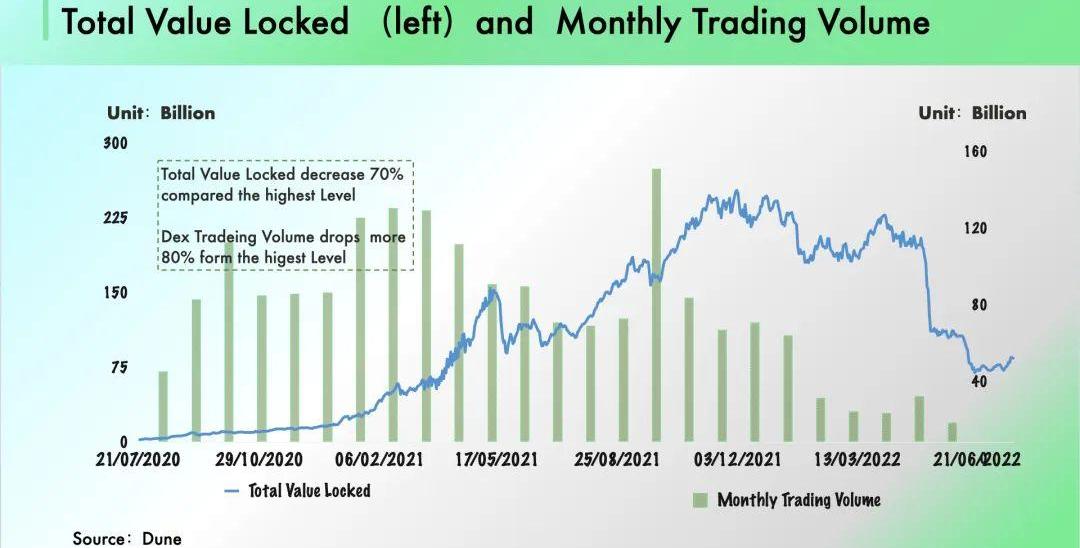

數字資產市場在今年5月陷入流動性危機,通證價格暴跌導致鏈上持倉清算,流動性危機對DeFi生態造成了非常嚴重的影響,參考DeFiLIama數據,整體鎖倉價值急劇下跌,相較于高點回撤幅度超過70%,在這其中,許多知名DeFi協議在本次危機中出現了兌付困難、管理混亂、信用缺失等等問題。本文意在對本輪流動性危機進行復盤,由此探索危機發生的根本原因,以及熊市環境對DeFi生態發展會帶來哪些影響。

一、流動性危機始末

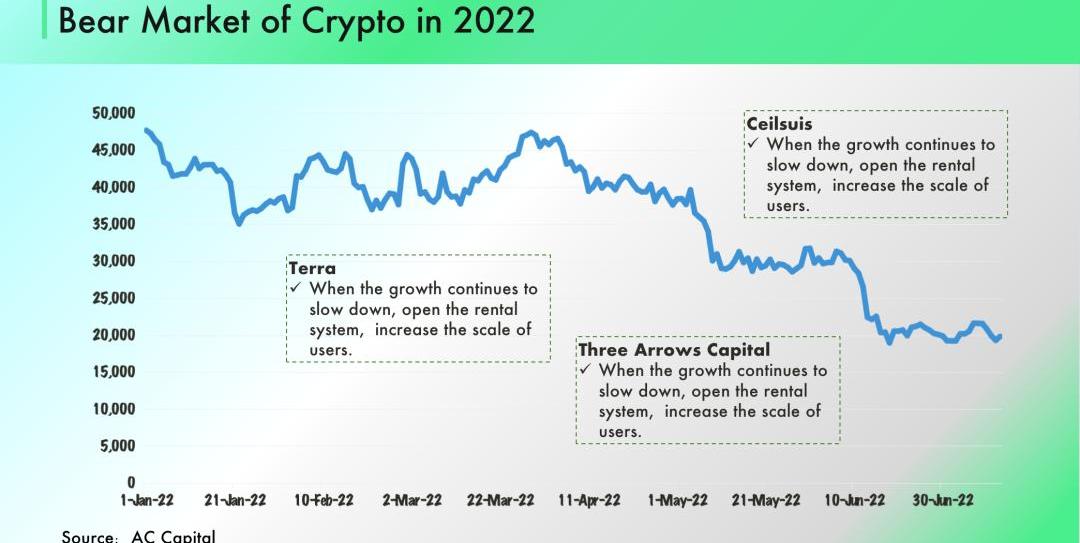

Bittracy先跟大家一起復盤本次流動性危機:2022年5月,Terra生態遭到攻擊者做空,LFG救市失敗,市值百億美元的LUNA歸零。JumpCapital、ThreeArrowsCapital、Celsius等機構由于持有大量LUNA頭寸而出現巨額賬面虧損。由于DeFi生態的高度“堆棧化”,“FinanceContagion”在加密機構間迅速發生,這是市場由牛轉熊的重要時間。

隨后的6月,比特幣價格跌破20,000美元,相對于5月份高點回撤50%。3AC在LUNA上損失了大量流動性給其帶來了較大的資本金壓力,另外,由于持有大量的GBTC、ETH等數字資產,市場表現不佳讓3AC處境雪上加霜,因此向外拋售其投資代幣。幾乎在同一時間,借貸平臺Celsius瞞報虧損的事件被爆出,為應對客戶兌付要求,Celsius向市場拋售持有的數字資產換取流動性,sETH脫錨。

數字資產價格劇烈波動,導致DeFi出現流動性危機:借貸協議對保證金不足的倉位實施清算,巨大的拋壓引發螺旋拋盤,價格的進一步下跌。與此同時,穩定幣項目的兌換池價差擴大;無抵押、半抵押協議開始出現壞賬風險。這個曾經被投資者廣泛信任的去中心化金融生態,在面對流動性危機時顯得有些不知所措。截至發文,比特幣價格已經回升至20,000美元上方,本次流動性危機對于DeFi帶來的影響值得我們反思。

報告:美國合規加密貨幣交易所Q1市場份額均有所下降:4月28日消息,在與包括美國SEC在內的監管機構開展一系列監管行動的過程中,美國加密市場繼續失去其全球主導地位。根據加密貨幣研究公司TokenInsight的最新報告,美國合規加密貨幣交易所在2023年第一季度市場份額均有所下降,其中Coinbase市場份額下滑1.31%,Kraken下降0.60%,Binance.US下降0.37%。

報告稱,排名前15位的交易所總交易量為10.8萬億美元,比2022年第四季度增長了40%。今年加密市場復蘇,比特幣價格飆升超過70%。(Coin Gape)[2023/4/28 14:33:37]

二、DeFi流動性危機的根本原因

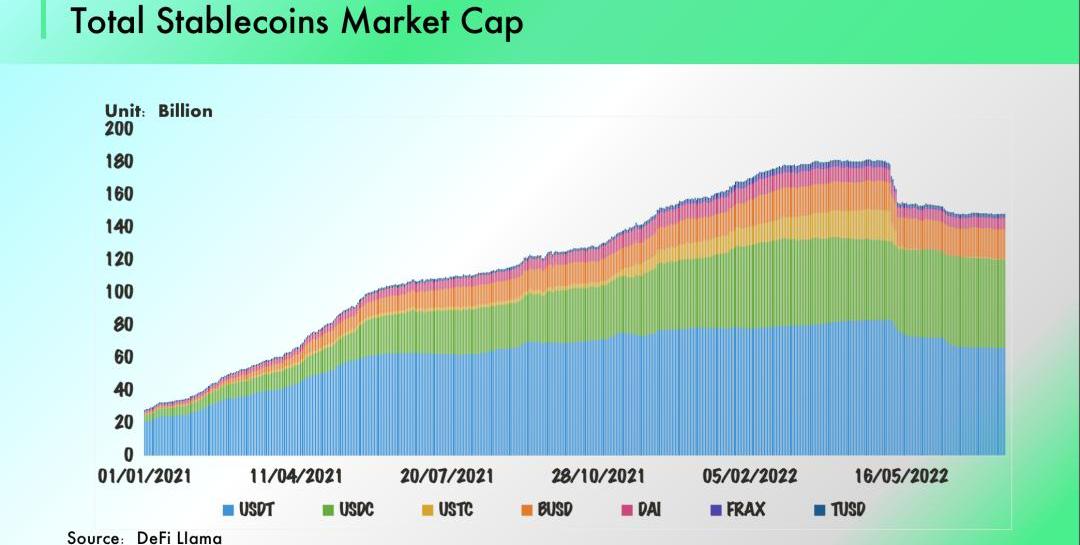

從整個過程來看,Terra歸零似乎是整個市場崩盤的起點,但是沒有Terra牛市就可以一直持續下去嗎?實際上,美元穩定幣整體市值規模在4月份就停止了增長,Celsius、Babel在風險管理方面的問題一直存在。那么流動性危機發生的根本原因到底是什么呢?文章將會以“UptoBottom”的方法來對流動性危機的根本原因進行分析。

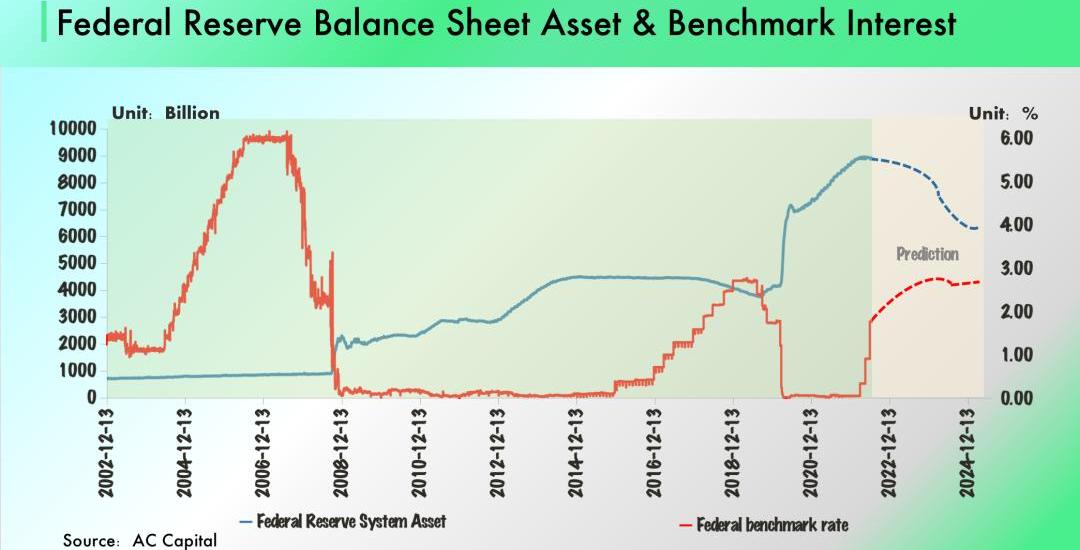

1)宏觀:美元收緊壓低比數字貨幣的估值、流動性收緊給市場增加壓力

2020年新冠疫情爆發后,全球央行為穩定經濟啟動貨幣擴張,美國基礎貨幣同比增速超過300%,外溢流動性迅速推高金融資產價格,美聯儲資產負債表規模從疫情前的4.16萬億美元,上升至8.92萬億美元,增幅超過一倍。2021年全球經濟逐漸恢復常態,然而貨幣擴張導致通貨膨脹大幅上行,美國CPI上漲至40年新高,鮑威爾從2021年11月開始決定收緊購債規模,并從2022年6月份開始縮表。按照美聯儲5月4日公布的縮表路徑測算,到2025年3季度,美聯儲資產負債表規模降至6萬億美元以下。流動性邊際收緊給高估值資產帶來了明顯的壓力。

數據:以太坊盈利地址占比創近5個月新高:1月22日消息,Glassnode數據顯示,以太坊盈利地址占比為60.713%,為5個月最高值。[2023/1/22 11:26:05]

美債利率一直被稱為全球資產定價之錨,基準利率抬升讓大類資產重塑估值。在2021年,數字資產市場的整體市值首次超過萬億美元,Bitcoin已經從少數群體的價值共識轉變成真正意義的大類資產。在流動性收縮的宏觀背景下,對流動性非常敏感的Crypto自然首當其沖,這是導致DeFi流動性危機的宏觀因素。

2)加密貨幣市場周期變化:比特幣減半行情尾聲,Dapp創新枯竭、新增地址數下降

我們以中觀角度,從加密世界的視角,分析二季度的行情變化:

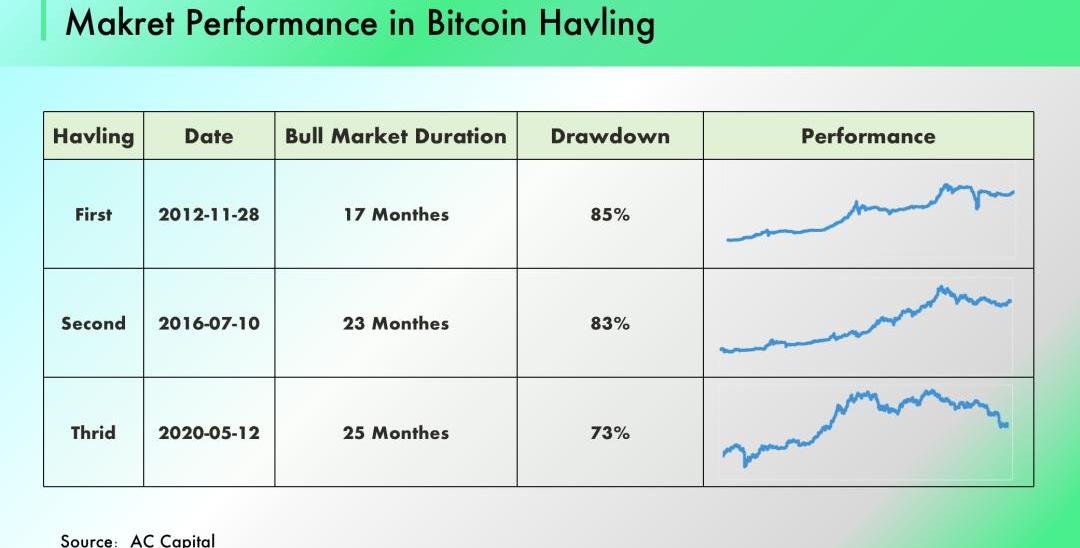

以歷史為參照,本次比特幣減半行情已經走到尾聲。由于比特幣在數字貨幣世界中具有重要意義,筆者復盤過去的三次比特幣在出塊減半后的歷史表現,我們可以發現:Bitcoin出塊產量減半是加密市場中的獨有周期,出塊產量縮減會抬升比特幣挖礦成本,推動市場行情,參照過去三次減半后比特幣表現,每輪行情的持續時間為22個月左右。2020年5月12日,比特幣開始第三次減半,本輪牛市就此開始。截至2022年5月,本次牛市的長度已經超過2年,比特幣減半對行情的推力正在逐漸走向尾聲。

Alameda Research和FTX Venture網站已無法被公共訪問:金色財經報道,Alameda 和 FTX 網站上的內容已經從 11 月 9 日開始逐步下線,現在 Alameda Research 和 FTX Ventures 的官方網站公共訪問似乎已被禁用,其中 FTX Ventures 的官方網站已無法打開,而 Alameda Research 的官方網站進入后顯示為“私人網站”,并提示該網站目前被設置為私人性,只有所有者或貢獻者,才可以登錄訪問。(cryptotvplus)[2022/11/11 12:52:27]

從技術進步角度,開發者創新顯露疲態。2020年得益于技術人員對智能合約的創新開發,去中心化世界變得豐富多彩:2020年Q2的“DeFiSummer”;2021年的GameFi浪潮、Layer1興起。隨著時間進入2022年二季度,新出現的Dapps更多是針對已有模式的復刻與優化,讓人眼前一亮的創新越來越少。作為投資者,Bittracy很難見到比較好下手的投資標的。在“價格走低+創新乏力”的環境下,市場開始轉向“敘事主導”的NFT,市場流動性被逐漸消耗。從2022年五月開始,由于內生增長乏力,新增地址數逐漸走低,加密世界對外界用戶吸引力正在降低。

3)DeFi機制:價格向下波動時,容易導致流動性萎縮,增加交易風險

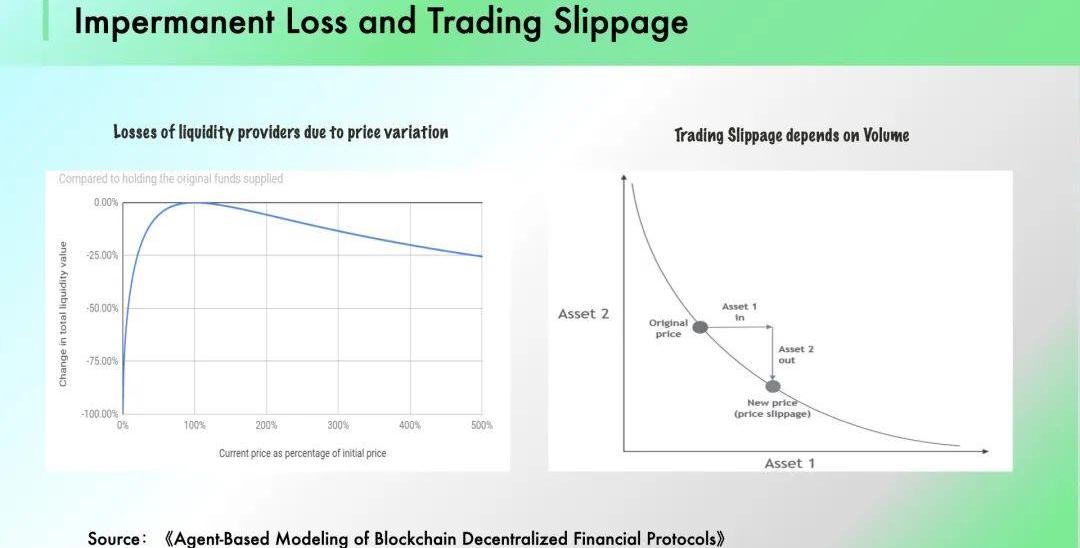

價格下跌放大ImpermanentLoss,質押者撤出資金:當Crypto價格上漲或者下跌,都會造成一定的ImpermanentLoss,由于ImpermanentLoss的非對稱性,當價格下跌時,質押者受損將更為嚴重,關于ImpermanentLoss面對市場波動的表現,Pintail在文章《Uniswap:AGoodDealforLiquidityProviders?》作出較為詳盡的解釋:如果通證價格變動較大,則可能導致質押者的ImpermanentLoss遠大于回報。因此當市場出現危機信號的時候,質押者往往選擇撤出資金,這讓DeFi流動性收緊的負循環,整體鎖倉價值會在短時間內急劇收縮。

當前以太坊橋TVL為76.6億美元:金色財經消息,Dune Analytics數據顯示,以太坊橋當前TVL為76.6億美元。其中鎖倉量最高的5個橋分別是PolygonBridges(40億美元)、ArbitrumBridges(23.07億美元)、OptimismBridges(7.32億美元)、NearRaibow(6.58億美元)、FantomAnyswapBridge(5.44億美元)。[2022/7/24 2:34:27]

巨額交易放大AMM滑點:AMM機制是DeFi的核心基礎,但是其無法規避大宗交易帶來的價格沖擊。在市場下跌時,用戶往往有兌付資金的及時需求,當交易在短時間內大規模發生時,Swap內的質押資金難以滿足用戶的交易需求。首先,DeFi生態中,SwapProtocols內質押資金規模與LendingProtocols內質押資金規模大體相當,在發生大規模清算時,SwapProtocol無法為清算提供足夠的深度。更為重要的是,在AMM交易機制下,大額交易會顯著影響市場價格,造成價格偏移。IgorMikhalev與ZoiaMandrusova在《Agent-BasedModelingofBlockchainDecentralizedFinancialProtocols》表明了他們的研究結果:交易規模與滑點呈正相關,單筆大額交易將會打亂交易價格。UST在Curve協議上脫錨就是最好的例子。5月7日,在STw-3CRVCurve資金池中,一筆以8500萬美元UST兌換USDC的交易直接導致了UST流動性枯竭,以AMM為基礎的DeFi在面臨市場發生危機時,顯得有些力不從心。

Tim Draper:美元出現某種擠兌,公眾將大舉進入比特幣:金色財經消息,在一次新的采訪中,億萬富翁Tim Draper表示,一旦意識到比特幣是日常購買的一種選擇,公眾就會開始大量使用比特幣。他說:“我是一個忠實的信徒。多年來,我一直在繼續購買比特幣,并覺得在某個時候美元會出現某種擠兌。當然,尼日利亞奈拉和墨西哥比索已經出現擠兌,但美元也將會出現擠兌,人們逃離美元并轉向比特幣。”(dailyhodl)[2022/7/7 1:56:21]

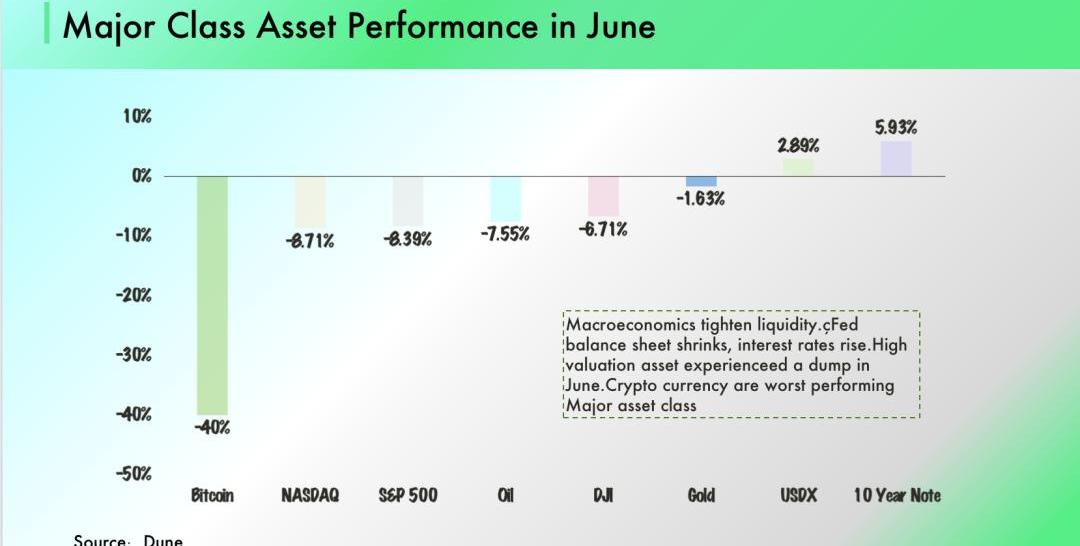

總結:宏觀環境的壓力下,數字資產市場表現低迷影響的不只是DeFi,CeFi甚至是傳統金融機構同樣面臨著危機。美聯儲縮表,回收過剩流動性,將導致金融環境收緊,無風險利率上升。美聯儲政策的外溢性將導致全球利率中樞抬升,對全球金融市場會構成不同程度壓力,尤其是對部分高估值的風險資產影響較大。與此同時,區塊鏈創新停滯,行業內生增長動力不足,面向圈外世界的吸引能力下降。更為重要的是,由于DeFi交易機制的運行特點,在面對市場調整的時,鏈上金融系統的處境會更加危險。

三、DeFi流動性危機帶來的影響

1)DeFi進入到存量市場,頭部集中度或將提升

首先,市場走低會直接導致鏈上交易量走弱與借貸需求下降,DeFi的競爭環境將會加劇。TradingFee與InterestSpread是DeFi主要收益來源,而在熊市環境下,交易量與鎖倉量將會顯著下滑,這會導致市場空間萎縮。在未來很長一段時間,DeFi開發者需要面臨存量,甚至是減量市場。而競爭加劇對那些剛剛啟動的DeFiDapps并不友好。

與牛市相比,新協議在熊市獲取流動性將會變得更難,DeFi龍頭的市占率或許會顯著提升。由于風險偏好降低,投資者正在失去參與新礦的興趣。具體到做市機制,DeFi協議在上線時通過賣出代幣來獲取收入,開發團隊以代幣來激勵做市商與用戶:以套利成本與通證獎勵作為交易費用的函數,并確定對流動性提供者的獎勵金額。但是在流動性低迷的市場環境下,用戶肆意FOMO的可能性降低,新協議保證做市商收益將會變得更加困難。

提醒投資者注意的是,頭部協議正在蠶食其他協議的生存空間。Curve在7月份宣布將推出超額抵押穩定幣。與此同時,借貸協議?AAVE?也計劃發布自己的穩定幣?GHO,并提供相應的?Swap?服務。在鏈上交易逐漸走弱的背景下,頭部?DeFi?協議正在切入其他賽道,利用自身優勢擴展成長空間。因此Bittracy認為在未來兩年內,DeFi具備集中度提升的邏輯。

2)DeFi協議需要優化治理結構與提升治理效率

DeFi協議的“寡頭治理”直到現在都沒有解決,直白來講,項目團隊與投資方對協議有很強的控制能力,這導致很容易發生道德風險。而在本次壓力測試面前,那些宣稱去中心化治理的組織選擇了犧牲客戶利益,做出違規操作,力求自保,而用戶的權益無法得到保證。實際上DeFi治理結構問題一直存在,牛市期間,用戶對于它們選擇視而不見,當危機發生之后,卻為時已晚。

DeFi治理應當如何優化開始成為投資者廣泛關注的部分。最近在接觸DeFi協議的路演中,如何在市場壓力面前保證各方利益,已經成為討論最多的話題。項目發展初期需要中心化治理來保證效率,社區也應當建立行之有效的機制來防止項目團隊作惡,避免重蹈覆轍。

我曾經在年初的時候寫過關于治理的文章:《2022,DAO將走向何方?》,在文中曾經討論過,DAO治理方式并不適用于所有的場景,中心化治理方式使用得當可以保證協議有效運行。DeFi協議應當根據業務性質選擇適當治理機制,這樣才能促成協議的基業長青。

創新方向:資產安全受到關注,保險、隱私賽道發展機會

2020年,DeFi為去中心化世界搭建了金融體系,這是行業蓬勃發展的基礎。隨著市場走強,DeFi向著更高效率、更好的收益的方向演變。我們看到了半抵押甚至無抵押算法穩定幣協議;無抵押的借貸協議;更高收益的質押協議。諸如此類的流動性創新提升了資金使用效率,幫助用戶增厚收益。在這之中,一些協議犧牲流動性換取高收益,一些則使用更高的杠桿獲得FarmingYield。然而由于DeFi的可組合性,經濟系統一旦出現流動性收縮,高度堆棧化的金融系統很容易陷入危機。因此在市場向下波動時候,我們看到了歸零的LUNA、脫鉤的sETH、大規模清算、以及手忙腳亂的Dapps。

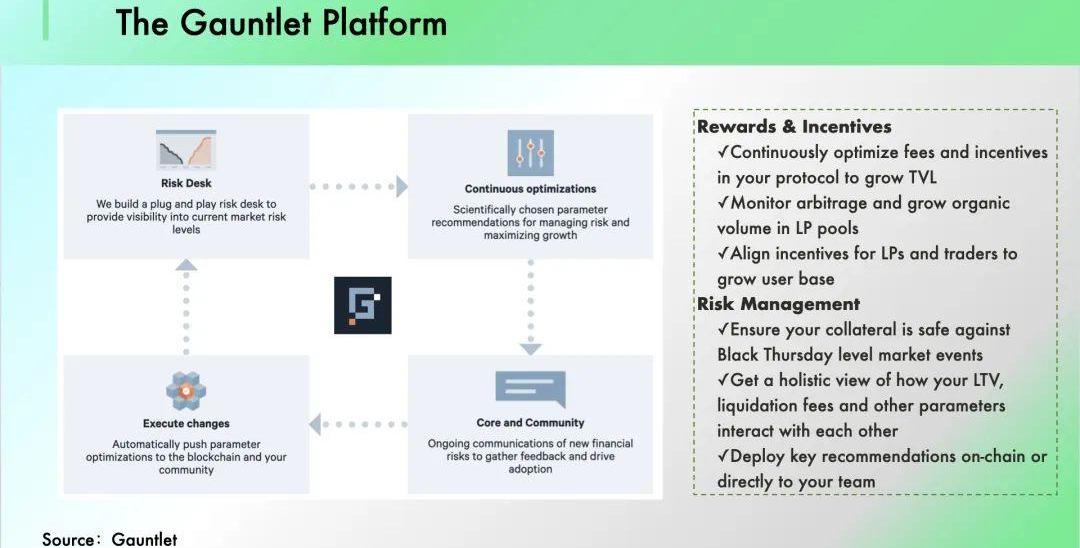

著眼長遠,風險管理應當被從業者重視起來,在去中心化金融生態中,建立有效風險管理體系應當成為開發者工作的重點。DeFi流動性創新百花齊放后,我個人非常期待DeFi世界會出現多種多樣的“安全工具”。以Gauntlet為例,作為去中心化風險管理平臺,其作用在于幫助DeFi協議控制風險的條件下,提升資本效率。協議通過在不同場景下敏感性分析來為DeFi協議的資金利用效率提供指導,目的為做市商和用戶提供更直接的激勵。

目前,Gauntlet已經和AAVE、Compound、MakerDAO、Sushiswap、Balancer合作。與此同時,Gauntlet與DeFiPulse合作,為不同的資金平臺評估“經濟安全等級”。舉個例子,用戶將資金抵押至Anchor獲得19.5%的利率收益,資深玩家也不清楚自己遇到的風險水平是多少,Gauntlet在C端可以作為評級工具來幫助用戶量化風險。以從業者視角,我們必須承認,風險管理是當下DeFi生態的短板。正因為此,保險、安全賽道或許會迎來不錯的發展窗口。

四、總結

DeFi作為去中心世界發展的重要基礎,在牛市行情中,其收益來源于治理通證的超額通脹以及無視風險的杠桿率,顯然市場下跌時,這些不再可靠。在熊市,協議需要實打實的通過手續費與利差獲得自己的生存空間。不過這樣也好,DeFi的發展將會更靠近金融本質,開發團隊也會為市場提供可靠的商業模式與穩定的產品;更均衡的治理模式、更扎實的收益方式、更安全的風險管理,這些可是未來DeFi發展的邏輯根本。

參考文獻

1、https://pintail.medium.com/uniswap-a-good-deal-for-liquidity-providers-104c0b6816f2

2、《Uniswap:AGoodDealforLiquidityProviders?》

來源:金色財經

幣上丞:強光之下沒有云朵,是太陽你始終遮擋不住。帶著幣友們仗劍天涯,走得更長遠,也不負曾經的相遇與信任15年從業經驗,每日18小時看盤,是時間堆積后的沉淀我想與莊共舞征服世界,卻不過是為了讓你給.

1900/1/1 0:00:00最近Aptos、Sui的新熱潮帶火了Move相關的生態概念。我們團隊從事Move相關的工作一年多,算是全球最經驗最多、踩坑最多的開發者團隊之一,借此分享一下對Move的看法與理解.

1900/1/1 0:00:008.4BTC行情分析 大餅這幾天的行情整體呈區間震蕩,多空沒有延續性,昨日大餅高位觸及23640一線承壓回落,低位跌至22700附近,恭喜跟上昨日空單的朋友獲利600美金.

1900/1/1 0:00:00以太坊從前天1690附近高點開始回踩,昨天早間反彈1655附近后開始下跌,午盤最低跌至1557后開始真的反彈,今天凌晨最高漲至1680后重新回踩,現行情位于1600附近運行.

1900/1/1 0:00:00受惠美債殖利率滑落、美股四大指數收紅等提振,在科技股領軍,臺股重返萬五大關,法人表示,Fed升息不確定性暫除后,重回貨幣政策空窗期,有利臺股短期隨美股反彈,但產業變數仍多,留意庫存消化情形.

1900/1/1 0:00:00撰寫:AdamCochran對于跨鏈橋,我認為有兩種正確的解決方案:更加復雜和去中心化——可能更接近協議的原生級別。 速度更慢且成本更高.

1900/1/1 0:00:00