BTC/HKD+1.18%

BTC/HKD+1.18% ETH/HKD+1.33%

ETH/HKD+1.33% LTC/HKD+0.66%

LTC/HKD+0.66% DOT/HKD+1.1%

DOT/HKD+1.1% ADA/HKD+2.39%

ADA/HKD+2.39% SOL/HKD+4.97%

SOL/HKD+4.97% XRP/HKD+1.68%

XRP/HKD+1.68% DOGE/US+1.68%

DOGE/US+1.68%我們永遠要先知道自己當下的位置,才能知道與理想的距離。原文標題:《DeFi在現代金融體系中的位置--2022》

撰文:Koi

DeFi是我入圈的最大原因,作為一個自由主義者,看到像AMM這種創新,能夠讓普通用戶參與到各種金融活動中來,共同去賺傳統機構在賺的錢,我覺得牛逼至極,價值相融,從此掉入兔子洞,沉迷其中。一度我也是抱著「用DeFi取代傳統金融」的憧憬和沖勁,畢竟一直從事金融行業,早已看不慣憑一個牌照就坐享其成的機構生態和冗長繁復的交易流程;又覺得所有的金融產品上鏈后都變得更高效透明,世界理應朝著更公平、更去中心化、更自由的方向邁進。

我至今還是這個想法,但是我們永遠要先知道自己當下的位置,才能知道與理想的距離。本文試圖重新審視DeFi里的去中心化的含義;探究機構投資者開始玩DeFi的原因;并看看DeFi想一統金融天下需滿足的條件和目前的位置。

DeFi里的去中心化究竟是什么?

一說起「去中心化」我們往往會想到以下概念:分布式、抗審查、無需準入等,分布式是區塊鏈的重要特征但并非區塊鏈獨有;我們主要來談談「抗審查」和「無需準入」這兩個概念。

抗審查:

EraLend遭黑客攻擊后7天內TVL已下降82.92%:金色財經報道,數字資產行情分析軟件AICoin數據顯示,在EraLend遭黑客攻擊后,ZKsync上借貸協議的TVL(鎖定總價值)在7天內的變化如下:

EraLend -82.92%;

RociFi V2 -73.65%;

ZeroLend -38.77%;

xBank Finance -29.79%;

Basilisk -18.35%;

ReactorFusion -10.92%;

Tarot +15.50%。[2023/7/28 16:04:41]

「抗審查」這一特點主要適用于協議層。Vitalik之所以有底氣發twitter說「如果監管對節點進行審查,會將其視為對以太坊的攻擊」,一是因為去中心化的協議層是區塊鏈的價值所在,也是加密社群的底線;二是因為諸如以太坊的主鏈其實并不直接處理金融交易,所以協議層本就不是受監管的對象;

「抗審查」這一特點并不太適用于DeFi項目。DeFi項目由兩部分組成(1)智能合約本身;(2)DeFi項目的運營公司。DeFi中的智能合約部分無法被直接監管;但DeFi項目的運營公司,因其提供各種中心化的互聯網服務/金融服務,會受到既有法律的監管--比如UniswapLabs公司必須從網頁前端中隱去那些違規證券類代幣的交易界面,哪怕Uniswap的智能合約并未因此改變;又比如Aave公司持有英國的EMI金融牌照,也會有額外的監管要求需要滿足。

CoinsPaid:黑客攻擊為Lazarus Group策劃,客戶資金完好無損:金色財經報道,CoinsPaid發布聲明稱,7月22日CoinsPaid遭遇黑客攻擊,導致3730萬美元被盜。我們懷疑最強大的黑客組織之一Lazarus Group應對此負責。其受害者名單還包括世界頂級公司:索尼(8100萬美元)、Axie Infinity(6.25億美元)、Horizo??n Bridge(1億美元)、Atomic Wallet(1億美元)和Alphapo(2300萬美元)。該團隊表示,作為第一要務,已確保客戶資金完好無損。不幸的是,這次攻擊影響了平臺的可用性,公司的收入也受到了影響。

CoinsPaid首席執行官Max Krupyshev強調:“部分停機后,我們的服務正在新的安全環境中一項一項啟動并運行。我們預計還需要幾天時間來整理次要細節并確保系統順利運行” 。幾周內,CoinsPaid將組織一次圓桌會議,與所有Lazarus受害者宣布一項新舉措,旨在最大限度地減少和防止未來此類攻擊。[2023/7/27 16:01:14]

當然不是每個DeFi項目都有運營公司,有些會以DAO的形式完全讓社區運營,這可以使它們不需要像傳統公司一樣受嚴格監管;但它們會需要面對純虛擬資產的局限性--完全放棄和鏈下的人和資產發生關系,同時也要面對較小流動性的問題。

美共和黨議員提出《證券明確性法案》,以澄清數字資產的監管分類:金色財經報道,共和黨眾議院多數黨黨鞭Tom Emmer在社交媒體上稱,今天,我與Darren Soto議員提出了《證券明確性法案》,該法案澄清了數字資產的監管分類,為創新者提供了市場確定性,并為監管者提供了明確的管轄邊界。如果不區分資產和證券合同,一旦項目去中心化,籌集資金用于開發的代幣項目就不能脫離證券框架,這就阻礙了項目的效用,并最終損害了代幣持有人。《證券明確性法案》在現有的證券法中插入了一個關鍵術語,即 \"投資合同資產\",以使加密貨幣項目能夠以合規的方式充分發揮其潛力,使美國能夠在這個互聯網的下一次迭代中進行全球競爭。[2023/5/19 15:12:46]

無需準入:

DeFi的核心和優勢其實是在于無需準入。無需準入有三個層級:開發者的無需準入、節點的無需準入和用戶的無需準入;分別對應著代碼開源、全局共識和網絡的完全開放。潘超老師在《DeFi的理論與實踐》這篇文章里說到,他覺得只需要滿足使用者無需準入的金融項目都可以屬于去中心化金融的范疇,而開發者以及節點的無需準入一般需要在效率、安全與去中心化中權衡。

雖說誰都可以無需準入地去使用DeFi,沒有牌照和資產規模限制,但有個隱性的門檻--認知。玩DeFi不但需要有區塊鏈知識,還需要有金融知識;而玩得好則更需要經驗積累,加上大資金帶來的規模優勢。這也是為什么從2021年開始在DeFi里超過60%的交易都是機構投資者在進行的(accordingtochainanalysis)。

去中心化投注協議Azuro v2現已上線Polygon:2月17日消息,去中心化投注協議Azuro v2現已上線Polygon,任何人均可賺取Azuro Score積分,這些積分將在AZUR代幣發布后予以兌換。

此前報道,2022年6月27日,去中心化投注協議Azuro完成400萬美元融資。[2023/2/17 12:13:31]

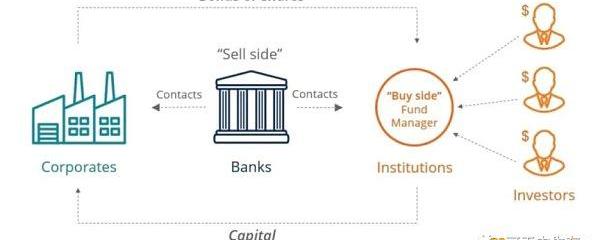

那是否機構投資者成為DeFi的主流玩家,DeFi就不再去中心化了呢?Nonono.我們來看看金融體系中的機構種類--在中國我們喜歡把金融機構分成買方和賣方,買方指的是管錢的機構,比如基金公司、資管公司、風投機構,他們在做的事情是用專業能力去投資好的資產,讓錢生錢;賣方指的是為錢提供服務的機構,比如做市商、經紀商、投行、銀行,他們在做各種中間服務,幫錢找到好的資產。區塊鏈技術可以一定程度上替代掉賣方機構;而代表錢的買方機構不屬于中間商,它們是大錢的代表。

機構投資者為啥要玩DeFi呢?

在今年2月的時候,VALK做了一個針對8個主要市場里100個機構投資者的市場調查。結果是在這100個機構投資者里,30%已經在使用DeFi,而另外的68%計劃在未來一年里逐漸摸索進入。

研究:過半受訪體育迷對NFT有一定了解:7月23日消息,National Research Group(NRG)發布的一項研究顯示,體育迷在等待加密牛市到來的同時,對了解NFT持開放態度。

在所有受訪者中,只有15%的受訪者完全信任NFT市場,而30%的受訪者表示對它們幾乎或完全不信任。調查顯示,“這個問題在日本尤為嚴重,40%的日本消費者對NFT市場信任度較低。”此外,在美國、英國、日本和巴西,58%的體育迷認為對NFT有一定程度的了解。54%(1755名)受訪者認為,NFT對他們最喜歡的運動產生了積極影響。(Cointelegraph)[2022/7/23 2:33:22]

機構投資者為啥要玩DeFi呢?因為錢總是往資金利用率更高的地方跑。錢的背后有不同的需求,不單單只是高收益的需求,還有交易、借貸、對沖等多種特殊需求。DeFi在滿足任何一種前述需求上都有它的優勢,只是目前還僅針對于數字資產。所以當大錢/市場終于逐步接受數字資產為一種可投資的金融資產時,對于這一資產的各種需求也都在上來。

具體來說,針對高收益需求,DeFi大體有Staking(POS),liquiditymining,Lending這幾種收益獲取方式,收益分別來自于底層鏈的經濟性、池子里的交易量和借貸需求,由APY,additionalgovernancetokens,和capitalgains展現。在目前普遍低利率的全球市場環境下,DeFi里的回報率還是比較吸引人的。

針對交易、借貸、對沖需求,分別對應著DEX(去中心化交易所)、借貸協議和去中心化衍生品交易所,它們在撮合、定價、清結算和托管環節都相較于Cefi有著技術優勢和成本優勢。

更重要的是,DeFi的可組合性也可以極大提高資產和資金的利用效率。

DeFi如何實現一統金融天下的愿景?

DeFi想要完全代替賣方,一統金融天下,則需要滿足所有種類錢的所有需求。錢分別來自于個人、公司、政府和機構投資者這四大類。

個人錢的需求:存貸匯、支付、投資

公司錢的需求:借貸、支付、現金管理、對沖、貿易融資、資本市場融資

政府錢的需求:外匯管理、穩健投資、基建投資...

機構錢的需求:資產安全、交易、投資、借貸、衍生服務

很顯然,sofar因為DeFi只針對數字資產,而錢的需求對象還是以法幣為主,所以離滿足錢的所有需求的距離還有點遠?,但仍然可以從一些口切入。

針對個人的需求,主要可以從支付端入手;小散投資部分則可以通過降低認知門檻來擴量

針對公司需求,主要可以從支付和貿易融資入手

針對政府需求,ummmmm

針對機構需求,可以從數字資產服務,和更多資產上鏈兩個角度入手。我們詳細說一下這個部分。

針對機構/大錢的需求,前文訴說了DeFi可以滿足的部分,下面列舉其目前無法滿足的部分,并聊聊解決方法。

1.資產種類少

DeFi目前只有crypto一種資產大類,可長期投資的crypto數量有限。這一部分需要Web3的發展賦予crypto更大的價值。

同時,直接滿足大錢需求的crypto固定收益類產品/結構性產品/標準化產品不足。

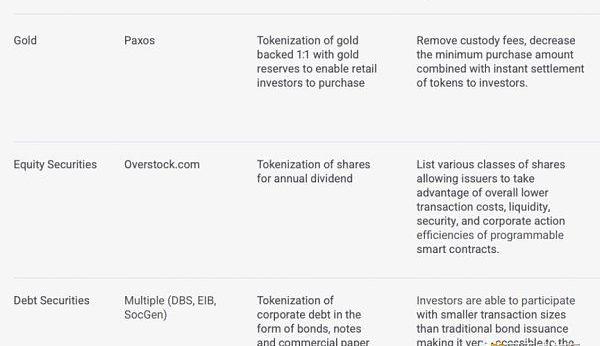

鏈下資產上鏈也可以增加DeFi中資產的種類。ReFi讓碳排放額上鏈是一種實踐;而更大的實踐在于傳統金融資產的上鏈。目前很多投行正在把privateasset做tokenization,下圖列出了一些tokenization的例子。

2.資產安全性和私鑰托管問題

不同于個人投資者,只要保管好自己的私鑰就保管了自己的資產;機構投資者一般是幫人管錢,所以涉及到多簽錢包交易流程和多個私鑰的托管。2022年Nickel做的機構投資者調研中,79%的機構最擔心的就是DeFi里的私鑰托管問題。

這一部分也是各大crypto-native機構和傳統銀行都在搶的業務。目前幾乎所有的投行都推出了cryptocustody的服務;而像Coinshares,fileblocks這些crypto-native機構最早也是做的托管服務。DeFi里的錢包公司GnosisSafe,Cobo也都focus在托管服務上。

3.合規問題

DeFi的一個很大特點是交易對手的匿名性,這和現實世界中監管對機構投資者的KYC&AML要求是背離的。目前專門針對機構投資者的DeFi項目逐漸興起,比如AaveArc搞了個permissionedprotocol,lendingpool都是做過KYC的交易對手;又比如Clearpool,MapleFinance也都是針對機構投資者的合規性高的借貸類DeFi項目。除開這些,crypto-native機構也在中間給機構投資者提供合規的借貸和交易的服務。

這個問題需要監管和DeFi互相容納和銜接。針對DeFi的監管還沒出來,只能拭目以待。

可以看到,為了滿足大錢的需求,傳統銀行、crypto-native機構和DeFi公司都在試圖填補這個gap。

目前DeFi在現代金融體系中只占有很小一個位置,主要還是針對數字資產(crypto)在提供一些有限的服務。隨著Web3的發展帶來數字資產的massadoption,以及DeFi和傳統資產/鏈下場景的更多結合,其位置會逐漸變得重要。就目前而言,最直觀又最順勢而為的下一步,還是滿足機構投資者的需求,從而吸引大錢進來。

ReferenceDeFiIsOnTheMoveToTheInstitutionalMarket:MoreAMarathonThanASprint?WhatisInstitutionalDeFi?https://finbold.com/study-nearly-a-third-of-institutional-investors-in-crypto-are-already-using-DeFi/洞見|潘超:DeFi的理論與實踐加密法律專家激辯WEB3監管:要合規還是去中心化?來源:金色財經

文/JackNiewold,CryptoPragmatist創始人我的父親對整個互聯網技術堆棧有著非常驚人的看法——畢竟,他親歷了互聯網的初始時期。這和加密技術有什么關系?給我片刻讓我解釋一下.

1900/1/1 0:00:00在更廣泛的市場動蕩中,比特幣拋售正在加劇。自美國獨立日以來,比特幣首次跌破19,000美元。該資產上一次跌破19,000美元是在7月4日,當時觸及18,600美元.

1900/1/1 0:00:00作者:張韡武@SmartTokenLabs1995年,就是比爾·蓋茨出版《未來之路》這本書的時候,他接受著名脫口秀主持人大衛·萊特曼采訪,描述了互聯網的未來.

1900/1/1 0:00:00Nitro是One的技術棧升級,Nova是另一個獨立的網絡。撰文:yyy這條推文希望用通俗易懂的語言講清楚Arbitrum@arbitrum三個版本的區別:One、Nitro和Nova.

1900/1/1 0:00:00周報概要: 1、上周NFT市場成交量有所回落,較上周下降約11.4%;其中X2Y2周成交額持續位居榜首,份額占比46.3%.

1900/1/1 0:00:00區塊鏈是人類自己創造,模仿上帝的時間的粗糙仿制品。我們站在今年的時間點,回看歷史,已經知道了互聯網這場技術革命對于我們的生活,對于社會的深遠的影響.

1900/1/1 0:00:00