BTC/HKD-0.38%

BTC/HKD-0.38% ETH/HKD-1.27%

ETH/HKD-1.27% LTC/HKD-1.56%

LTC/HKD-1.56% DOT/HKD-1.98%

DOT/HKD-1.98% ADA/HKD-2.13%

ADA/HKD-2.13% SOL/HKD-1.94%

SOL/HKD-1.94% XRP/HKD-1.99%

XRP/HKD-1.99% DOGE/US-2.6%

DOGE/US-2.6%2023年,有哪些新機會?對趨勢最敏感的投資人,早已在出差途中、尋找路上。

疫情沖擊與經濟下行雙重夾擊下,2022年的創投圈并不好過。消費投資疲軟,一位原來投消費的投資人開始換道硬科技,補課物理和化學。有科技領域投資人表示,下半年沒有出手一個項目,全年投的項目數量是上一年的三分之一,新項目只有個位數。

新的一年,投資人們判斷行情肯定比2022年要好,創投會慢熱上升。有人形容,2023將是春風吹又生的一年,有人總結關鍵詞是,去泡沫、復蘇與孕育。

不過,"創投機會依然非常分散",有投資人以科技領域為例表示,雖然能看到科技領域的單點突破,但全球缺乏技術大趨勢的統一共識。

2023年,"勢"在何方,錢往哪去?這恐怕是開年以來,創投人士討論得最多的問題。

過去一個月,深燃溝通了十多位科技、消費領域的投資人,試圖從創投視角,拆解新能源、智能制造、元宇宙、出海這四大"長風口",有哪些新的趨勢與機會?

新能源三趨勢:儲能有大機會,動力電池"替補熱",商用車智能化

2022年最火賽道,毫無疑問是"新能源"。關注科技領域的投資人無一例外表示,這一趨勢將延續到2023年,相信在技術、市場、政策的合力下,產業鏈里依有不少新機會。

總結多位投資人的觀點,目前來看新能源里有三大趨勢:氫能、可控核聚變和儲能技術,有變革性的技術機會;動力電池有材料替代背景下的新機會;乘用車和商用車加速電動化、智能化。

在雙碳目標的背景下,綠色能源中的氫能、可控核聚變,以及各種各樣存儲能源的技術,倍受投資人關注。中科創星創始合伙人米磊稱,將持續關注這些領域,其投資的中儲國能,位列壓縮空氣儲能領域全國第一;在剛起步的可控核聚變領域,中科創星也頻繁出手。

一般來說,這些投資機會更多屬于PE或者偏后期的VC,因為基建側的項目需要的資金量巨大。

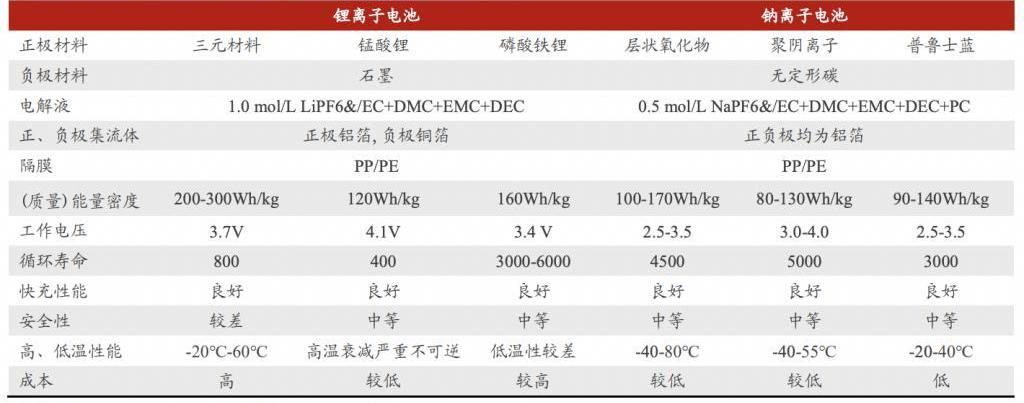

動力電池的關鍵詞是"替代"。嘉和盛資產管理投資經理沈之總結為,用鈉離子電池替代鋰電,用鈣鈦礦去替代晶硅,我國的鈉電池、鈣鈦礦技術國內外領先,能帶來大的投資機會窗口。

因為鋰電原材料價格攀升、供需失衡,倒逼作為替代方案之一的鈉電池,在2022年加速商業化,到2023年有可能進入鈉電產業化元年,實現小批量出貨。相比鈉離子電池,鈉電池在成本敏感的領域,應用潛力更大,例如,分布式電網儲能、兩輪車、低速交通工具等。

富國銀行:將Meta目標價從276美元上調至313美元:金色財經報道,富國銀行:將Meta Platforms(META.O)目標價從276美元上調至313美元。[2023/6/28 22:06:10]

一股鈉電池熱潮從巨頭刮到高校。寧德時代等龍頭電池企業爭先布局,一級市場里中科海納的估值一年漲了8倍,二級市場傳藝科技的股價4個月翻了近兩倍,"科學家、高校老師下場創業,項目估值水漲船高",一位關注新能源的投資人直言,但這之中存在著泡沫,"一個早期項目,團隊還不夠健全、技術也不太成熟,估值起點就是兩個億"。另一個新能源行業的"新寵",是剛誕生十年的鈣鈦礦。作為光伏材料,它被認為很有可能替代硅晶,是下一代光伏路線的"終極答案"。沈之分析稱,光伏產業當前的痛點是,晶硅太陽能電池的發電效率已經達到極限,很難繼續突破,而鈣鈦礦太陽能電池的理論效率更高、可期成本更低。

但對于鈉電池、鈣鈦礦這兩個新能源的"顛覆者",沈之持樂觀謹慎的態度,因為它們作為一種新材料,性能的穩定性、大規模量產的能力未被驗證,產業化還在起步階段。

再來看新能源汽車產業鏈的新機會,主題依然是新能源化+智能化。

不論是乘用車還是商用車,都要加速智能化。而對于自動駕駛公司來說,"抓緊時間量產裝車,已經是非常確定的趨勢",洪泰基金高級投資副總裁劉雨佳對深燃表示,技術創新上,短短幾年時間,中國自動駕駛公司已經達到L2并在接近L3甚至L4的水平,但商業化方面尚未大規模落地,考驗著投資人的耐心。投資了文遠知行的熊偉銘分析原因:并非卡在技術上,而是卡在消費者對安全性的顧慮和法律法規上。

接下來把目光放到新能源商用車領域,它被認為是下一個投資洼地。繼新能源乘用車銷量大爆發、滲透率超過27%,而頭部公司完成股票兌現、股價開始波動,"一級市場對整車的關注點,或許會逐漸轉移至新能源商用車",劉雨佳表示,不過,需求端和供給端在互相影響,對相關參與方而言,幫助意向客戶算清楚投入產出并且能夠落實,才是關鍵。

新能源商用車中的重卡已經成為必爭之地,2022年,各類型頭部企業如主機廠巨頭吉利、自動駕駛公司圖森未來和小馬智行、老牌卡車企業三一重工等,都在加碼投入。

這些重卡新勢力往往從一開始就比較重視自動駕駛能力,選擇兼顧新能源化和智能化,也助推了算法公司與主機廠深度合作互補的趨勢。當更多新能源商用車進入市場,商用車自動駕駛也有望進入規模化量產車數據采集時代。

此外,劉雨佳提到,新能源汽車產業鏈里的新機會,還包括核心元器件及關鍵零部件、車路協同等。

CertiK:謹防Twitter上的虛假RICK認領/索賠網站:金色財經消息,CertiK提示社群成員謹防Twitter上的虛假RICK認領/索賠網站。該網站已連接到一個已知的釣魚地址。[2023/6/9 21:24:56]

有統計顯示,新能源汽車,加上氫能、儲能以及智能駕駛等領域,整個新能源產業鏈的市場規模將超過10萬億,有望成為國民經濟的第一大支柱行業。上述領域在2023年將有更大的發展空間。

智能制造:芯片由"電子"到"光子",工業機器人從單體到群體智能

站在2023年的起點,面對中國工業的全面復蘇,多位投資人表示,將繼續加大對智能制造的關注和投入,重點提到了半導體、工業機器人、商業航空航天領域的機會,這都是中國有機會實現換道超車的方向。

首先看半導體。這一定意義上是周期性行業,2022年走過了艱難而波動的一年,一面是俄烏戰爭、芯片封鎖、疫情肆虐,一面是大量企業進場、擴產,"磷酸鐵、磷酸鐵鋰等材料,可能在2023年出現產能過剩",沈之告訴深燃。

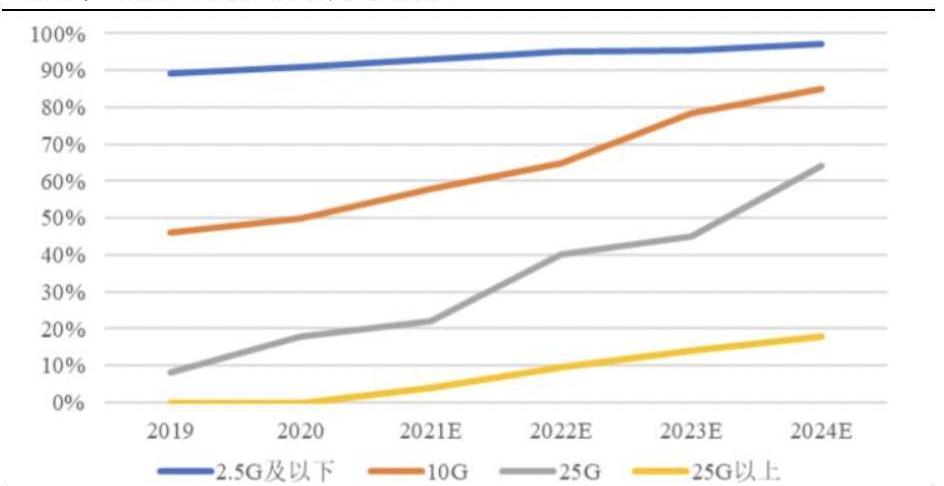

不過,一項變化正在醞釀中。主流的芯片使用的是硅基電子芯片,3nm制程是當前全球最先進的芯片工藝,而硅基電子芯片發展到1nm就逼近了硅原子的物理極限。在芯片新材料研發上,我國將目光聚焦到了"光子芯片"上,對比電子芯片,它的計算速度更快、功耗更低。沈之提到,更關鍵的是,光子芯片生產線預計將于2023年落成,有望加速國產光子芯片替代的規模化。

米磊也很看好光芯片2023年的發展,"芯片由'電'到'光'的轉換,是國產芯片實現突破的一種新的技術路線"。據他介紹,中科創星在光芯片和半導體領域的投資項目已超過150家,且還將繼續加大投入。去年12月,中科創星投資的光芯片企業源杰科技登陸了科創板。源杰科技近期表示,在光通信領域的基礎上,將擴容光芯片的應用場景,向激光雷達、消費電子等領域布局探索。

雖然國產光芯片廠商的份額正在穩步提升,但目前25G以上光芯片,仍以海外廠商為主。光芯片的產業發展依然處于非常早期的階段。沈之分析,一方面,光芯片目前不能進行完整的信息處理,還需要與電芯片相融合,也就是說,它的替代性有待驗證;另一方面,與電子芯片的情況類似,國產光芯片在設計和應用端參與的公司較多,但制造、設備、材料端相對薄弱。對于機器人,關注硬科技領域的投資人的共識是,更看好ToB方向。在華創資本合伙人熊偉銘看來,不論是從技術端還是需求端,工業機器人的發展都將快于個人機器人,且中外處在同一水平,中國公司有機會彎道超車。

數據:BTC活躍度達到2年低點:金色財經報道,Glassnode數據顯示,BTC活躍度(Liveliness)達到2年低點,數值為0.604。[2023/2/27 12:31:06]

他提到,技術端,工業機器人正處在上一輪創新AI視覺的爬坡狀態,再加上波士頓動力機器人代表的軸承、機械方面的創新,有可能進入下一個階段,同時實現識別智能和動作智能,通俗些說,設備能夠實現搬運、裝配等多用途;同時,勞動力成本的上漲,正在催生工業機器人換人的需求。

工業機器人領域的特點是,技術研發重要,如何應用到產線上也同等關鍵。投資了梅卡曼德機器人的熊偉銘觀察到,許多跑得快的項目,創始人是碩士學歷,"我見的博士都少"。

而從工廠產線更實際的需求出發,"采購的多臺機器人之間,還需要形成更優的協調調度",劉雨佳對深燃分析,從"單體智能"到"群體智能",這將是工業機器人的下一個趨勢,實現路徑是工業軟件與工業機器人的軟硬結合,2023年將是關鍵之年。

此外,商業航空航天,也是被投資人們提起的高頻領域。

對于2023年的航空和航天,米磊更看重落地,"到底能不能飛,是最關鍵的"。一個月前,航空和航天都有好消息傳來:國產大飛機C919正式交付東航,有分析稱,大飛機產業化將提速,有望打破波音、空客壟斷;長光衛星科創板IPO獲受理,意味著"中國商業航天第一股"要來了。

元宇宙:看好底層技術創新,應用層與AIGC融合

"2023年,撇去'泡沫'的‘元宇宙’,會持續回暖、重新再熱一把。"某大廠元宇宙行業研究員陳甫對深燃說。雖然元宇宙的終極形態還無法確定,但它本質上是一個三維的"容器",人們可以在其內部工作、娛樂和社交,具象地存在、沉浸式地體驗。

元宇宙普遍被認為,是移動互聯網之后的下一代互聯網,醞釀著大量的創新和商業化機會。不過,即便是多家科技巨頭在元宇宙領域動作頻頻,資本近一年的態度也明顯轉冷了。元宇宙相關項目經歷了早期的估值飆漲、2022年下半年以來的估值回調,"回調幅度一度大到估值降30%甚至50%,即便如此,可能也未必融得到錢",英諾天使基金合伙人王晟告訴深燃。

2022年下半年,科技公司部分元宇宙相關動態來到2023年,投資人們的態度慎之又慎,表示只會為有技術壁壘和商業前景的項目買單。我們分前端、后端和應用三部分來看,元宇宙世界里的潛在機會。

Tether曾因“無法接受的要求”拒絕幫助SBF:金色財經報道,美元穩定幣 USDT 發行方 Tether 首席技術官保羅·阿爾多伊諾 (Paolo Ardoino)在接受《福布斯》采訪時透露,FTX 在申請破產之前,SBF 曾致電 Tether 尋求經濟幫助,但被 Tether “斷然拒絕”了。保羅·阿爾多伊諾表示,SBF“突然要了一些他以前從未要過的東西,而且他說的不是 1000 萬美元,他說話的方式表明他有一個大問題,他的要求是數十億美元。”(coingape)[2023/1/10 11:04:27]

前端最熱鬧的創業機會,莫過于設備端的AR/VR/MR,以及提供虛擬內容生產的底層基礎設施。對此,多位投資人認為值得實時關注,但投資決策偏保守。

陳甫解釋道,在現在的技術水平下,設備的體驗效果、教育用戶的時間成本,都是問題,按照目前的技術路徑,短期內很難實現關鍵性的突破,而高質量內容對于算力和通訊技術的苛刻要求,又成為掣肘底層基礎設施的兩個短板。

不止一位投資人非常期待蘋果公司預計于2023年春季推出的MR頭顯,"蘋果代表了產業里用戶體驗的最好水平,當然,價格大概率極貴,還需要足夠的時間把體驗成本降下來",熊偉銘說道。

部分投資人更看好元宇宙后端的技術升級機會。

后端的創新,在設備上是專用芯片,在基礎設施上則包括新一代的引擎,如物理引擎、動作引擎等,以及衍生出的工具平臺,如三維重建、新的渲染技術等。另外,在云這一層的延伸機會,還包括在Web3.0里做數字化的虛擬資產等。

如果把元宇宙比作一個樂園,"必須先把水、電、煤這些基礎設施建造好,才能開拓前端的創新機會",王晟的投資策略是,重底層技術和工具、輕內容。他判斷,2023年,元宇宙底層的基礎建設和生產工具方面,將獲得較大甚至顛覆式的創新;就算創新完成,想用元宇宙時代的生產工具生產高質量的內容和商業化應用,還需要等兩到三年時間。

從應用工具和商業場景的角度來看,如內容、社交、游戲等領域,2023年會繼續活躍,但還需要克服內容體驗不足、進入用戶基數太少的難題。

國內多家互聯網大公司和創業公司升級了產品體驗、豐富了商業場景,并且推出和布局了如數字人這樣的元宇宙形象載體。但參照虛擬偶像鼻祖"初音未來"的發展,陳甫提出,問題在于,"用戶參與共建的部分太少"。

當前元宇宙發展緩慢,與此有直接關系。他解釋道,在我們邁向元宇宙的過程中,需要大量的數字內容,單靠人工開發根本無法滿足需求。打開這扇內容大門的鑰匙,恐怕就是AIGC。

Project Galaxy宣布將基于BNB應用側鏈推出GAL鏈:6月1日消息,NFT 基礎設施服務商 Project Galaxy 宣布將基于 BNB 應用側鏈推出其專屬的 GAL 鏈。目前該鏈正在建設中,很快就會推出。

Project Galaxy 表示,推出 GAL 鏈旨在為 Web3 證書帶來全新的體驗。通過新的 GAL 鏈,用戶能夠為 Project Galaxy 的生態管理和貢獻數字憑證,然后通過應用程序模塊、預言機憑證和 API 憑證使用這些憑證。簡而言之,Project Galaxy 的數字身份將會有更多的用例。[2022/6/2 3:57:11]

和PGC、UGC相比,AIGC最大的優勢是能降低創作門檻和創作成本,讓創作市場從只有小部分人能從事到大眾都能參與,放到元宇宙的世界里,既可以豐富內容生態,還能黏住用戶。

從商業升級的角度看,這是元宇宙與AIGC的一場"雙向奔赴"。因為AIGC作為過去一年少有的風口,有前景卻沒"錢景"。

過去一年,AIGC取得了突破性進展,在海內外出現了現象級工具,最知名的就是,人工智能實驗室OpenA推出的基于GPT-3.5的對話式AIChatGPT。

但許多投資人對AIGC項目的態度是,大量調研、出手謹慎。除了"等行業泡沫擠一擠"、待基礎模型更加成熟,更因為產業過于早期,商業化被認為是最大課題。

從更深層的維度看,熊偉銘認為,AIGC的創新非常活躍,但創業機會不多,AIGC反而是大公司"摘桃子"的機會,即便是不商用,對于內部的減員增效都有巨大價值。華創資本到目前還沒有出手AIGC項目,就是在尋找在大公司的縫隙中,創業公司還能做些什么。

王晟對待AIGC項目的態度比較積極,英諾天使春節前剛剛給一家AIGC企業發出了SPA。在他看來,AIGC未來將成為一個改造大量行業的生產力工具,應用范圍不限于數字產業。

總結來說,元宇宙是全新的,發展過程必然是起伏的,去年下半年的融資降溫,不代表它不被看好,2023年,資本普遍更看好其底層技術創新和長期的想象空間。

出海新物種:消費級機器人、儲能、e-bike

談到2023年的關注方向,不止一位投資人提到了"出海",看好中國企業往外走,探索海外新興市場,核心邏輯是"優勢外溢"。

梅花創投創始合伙人吳世春表示,梅花創投在出海方向,更好看中國有優勢的品類、工具、模式向海外的復制。關注Web3.0、出海的早期孵化器go2marscapital投資人Arrow舉例說,像東南亞這樣的海外市場,不止是消費品,換電趨勢下的新能源市場、印尼市場的金融科技,都在復用中國市場跑通的商業模型。

綜合投資人的觀點,經歷了2021年的火爆、2022年的降溫,對于2023年重啟中的出海,新機會可以總結為,三大類新物種和三個新方向。

第一類新物種是,智能類家電及消費級機器人。頭頭是道基金投資人孫家亮從2021年起就發現了出海中的家電智能化趨勢,2022年下半年以來,新細分消費級機器人、寵物護理市場的爆發,驗證了這一點。"熱度會持續到2023年,至少還有一年的投資機會",他判斷。

在此趨勢下,消費級機器人也是備受青睞的類目,這是非常典型的中國供應鏈能力溢出,所帶來的新機會。從2022年的投融資事件來看,機器人從地板延伸到了更多樣的場景,如割草、泳池清潔、家庭巡邏等。

另外兩大類出海新物種是,被歐美帶火的消費級儲能和e-bike。重點關注這兩個賽道的孫家亮分析,它們的火爆,與2021年以來的疫情因素以及2022年歐美國家的能源緊缺,電力、天然氣、原油價格的上漲,有直接關系。

2022年在跨境電商上賣得最火的就是消費級儲能產品,頭部項目瘋狂被"搶"。和B端的工業儲能、發電儲能不同,消費級儲能包括便攜儲能、房車儲能和家庭儲能。便攜儲能企業EcoFlow正浩和德蘭明海成長為新晉獨角獸,估值均超過了10億美金。

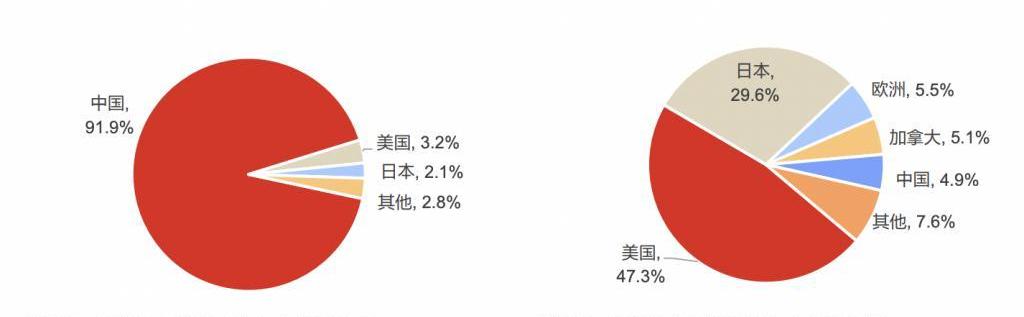

2020年全球便攜式儲能生產國家分布VS主要消費市場構成出行賽道中,最炙手可熱的投資標的是e-bike,即電助力自行車。它不是國內隨處可見的"兩輪電動車",是在傳統自行車的基礎上,加上了蓄電池作為輔助能源,可以實現純自行車踩踏模式、純電模式,或是踩踏電助力都用,售價在1000美元-3000美元之間。e-bike火熱的邏輯不難理解,它幾乎踩中了資本市場追捧的所有概念,"碳中和+消費電子+短途電動出行+新能源"。

綜上,被看好的三大出海新物種,都屬于需要一定技術能力和成熟產業集群、但不涉及尖端科技的終端。孫家亮分析,這些起初是歐美市場引領的產品潮流,但基于中國強大的供應鏈,中國公司在成本控制和效率提升、產品迭代和定義,以及運營能力上的優勢,找到并把握住了機會。

出海的三個新方向,概括來說是,細分服務商、跨境大賣家以及拉美市場的新機會。

快速成長的海外電商賽道,不斷催生著新的細分服務商機會。孫家亮舉例說,如同大量電商產品的出口催生了海外倉和貨代,因此投資了鈦動和萬邑通。通俗來說,就是要繼續往下游走,尋找"別人挖礦我賣水"的機會,甚至是去看服務商的服務商,例如,利用AI技術給貨代去做賦能的未斯科技;同時關注新的服務商機會,例如,他預判海外紅人營銷今年將出現明顯拐點。

繼賽維時代、三態股份在2022年IPO過會后,包括孫家亮在內的許多投資者,將重點關注跨境大賣家IPO的短期機會。在此之前未有鋪貨型賣家上市的先例,賽維們的案例無疑給投資人打了一針強心劑,投資跨境電商也有了更清晰的退出路徑。

談到2023年的新興市場時,拉美不容忽視。這里與中國市場文化差異大,物流及支付較為落后,但經濟發展階段接近于東南亞,市場潛力被認為不輸東南亞。孫家亮關注到,拉美電商包裹量上漲速度非常可觀,而且巴西、墨西哥等地的購物客單價能達到100美金以上,比東南亞市場高出幾十倍甚至百倍。

除了"優勢外溢",還有的領域出海是"不得不"的選擇。

由于合規性問題,"2022年以來,很多Web3.0項目和關注這一方向的投資機構,密集地在新加坡落地辦公室,還有不少項目關注中國香港市場、美國市場",新加坡VC機構Arcane投資人姜逸雨對深燃透露。

到2023年,Arrow認為,加密世界絕對回不到2022年的狂熱,但行情會部分好轉。Web3.0其實是新一代的數字能力,將人和人之間的信任、擁有、確權和激勵關系數字化,他認為,一定有它的價值。

舉個例子,"目前的元宇宙缺少一套運行機制和經濟系統,而Web3.0可以提供一套全新的商業體系和管理標準,但缺一個承載空間。"陳甫判斷,在未來的網絡世界中,Web3.0與元宇宙的融合被認為是必然趨勢。不過現在兩者都還非常早期,因此兩者真正融合實現完整的全新一代互聯網,還有很長一段路要走。

結語

上述四大板塊背后,透露出創新創業的四大趨勢。

趨勢一,領域更硬核了,科技投資很狂熱、硬科技比重在加大。

吳世春告訴深燃,梅花創投當前的投資比例是,科技、消費"八二開"。米磊表示,中科創星會堅持投資硬科技的八大產業,但對項目和創業者的要求越來越高,技術要硬核,創業者要么是頭部科學家、要么出身于頭部的產業龍頭。中科創星2022年投資了近70個項目,重點分布在新能源、半導體等領域。

趨勢二,具體到科技投資,標準變高了,要有政策或行業周期驅動。

熊偉銘投資下注的兩大主題"國產替代"、"直道超車",很好地闡釋這一點。據他介紹,華創資本有六七成的投資放在"國產替代"上,即解決"卡脖子"問題,例如智能制造、生物醫療的上游材料等;三四成投資放在"直道超車"上,例如自動駕駛、商業航天等。他認為,這兩個主題是科技投資未來一二十年的"長風口",而這背后是大科技時代、大國競爭時代下的獨特的機會。

趨勢三,包括硬科技、元宇宙等領域,驗證了商業化能力的項目更受青睞。

除了大環境對降本增效的要求,還在于這兩大領域的技術導向。沈之提到,和互聯網時代的市場驅動不同,這兩大領域往往是學界的技術突破、基礎模型的成熟,推動著產業界的發展,因此,投資過于前沿、早期的話,有商業化落地和難以退出的風險。

吳世春提醒要警惕技術自嗨,像自動駕駛這樣研發周期很長的領域,會對訂單驅動的公司出手,而不會為完全是研發驅動的項目買單。

趨勢四,出海版塊將愈發熱鬧,中國創業公司和投資機構的觸角逐步從歐美市場轉向東南亞市場,以及開始隱隱有些苗頭的非洲和拉美市場。

孫家亮稱,很樂于見到梅花創投、青山資本等主看國內市場的早期機構進入出海賽道,不過,當前的出海投資是早期和后期更加熱鬧,希望更多中期機構入場,出海賽道才能形成良性循環。

經歷了2022年的投資低谷期,一批投資機構正在重整旗鼓。一位ToB領域的投資人士對深燃判斷,2023年的投資市場將回暖,尤其是國資背景的產業引導基金、包括一些頭部人民幣基金會加快投資節奏。

市場上的新機會、好項目永遠是稀缺的,很多領域的發展過程或許是起伏的,創業者和投資人更要積極探索、沉淀積累,相信時間會給努力者以豐厚的回報。

2月1日,Twitter聯合創始人JackDorsey發布推文表示,基于分布式社交媒體協議Nostr的社交產品Damus和Amethyst正式在蘋果AppStore和谷歌GooglePlaySt.

1900/1/1 0:00:00Arbitrum目前表現良好,TVL緩慢但穩步上升。還有一些大型協議尚未發幣,不過可能很快就會推出。自Optimism任務結束以來,每日交易量有所減少.

1900/1/1 0:00:00Gains.Network發布的gTrade是一個基于Polygon的去中心化永續合約交易所,gTrade上線Arbitrum后?交易量逾17億美元,?收?超120萬美元.

1900/1/1 0:00:00回顧2022,Web3對于時代發展而言,是更好還是更壞?眾所周知,2022對于Web3行業而言注定是波瀾起伏的一年.

1900/1/1 0:00:00隨著BTC短時升,加密行業從壓抑的熊市中些許看到了一絲曙光。那么,在2023年的第一個月里,加密行業會有哪些值得關注的事件呢?下面就讓我們一起來盤點梳理一下.

1900/1/1 0:00:00入門 你是否曾經徒步旅行并嘗試在不使用橋的情況下過河?我有,我可以告訴你這感覺很糟糕。與現實世界中的橋一樣,加密貨幣橋(以及它們更華麗的表親:“互操作性協議”和“通用消息層”)提供了相同的價值.

1900/1/1 0:00:00