BTC/HKD+0%

BTC/HKD+0% ETH/HKD+0.05%

ETH/HKD+0.05% LTC/HKD+0.56%

LTC/HKD+0.56% DOT/HKD+1.8%

DOT/HKD+1.8% ADA/HKD-1.29%

ADA/HKD-1.29% SOL/HKD+0.29%

SOL/HKD+0.29% XRP/HKD+0.24%

XRP/HKD+0.24% DOGE/US-0.18%

DOGE/US-0.18%TL;DR?

NFT交易市場的競爭會面臨差異化不足和流動性不足兩個難點;Blur通過融合專業交易工具和聚合器做出了差異化定位,再用BidPool機制效仿訂單簿,解決了流動性不足的問題;Blur需要面對缺乏增量,刷積分和經濟模型不可持續的問題;NFTfi和NFT做市商會受益于Blur,市場會對新的NFT項目有更高的要求;NFT交易市場的競爭難點

一直以來,Opensea就是整個NFT市場的代表,始終占據了70%-90%以上的市場份額,并在最新的一輪融資中估值達到130億美元,雖然目前市場低迷,且NFT仍然有一些問題未被被解決,但是NFT在許多人眼中仍然是一個巨大的未被發掘的市場。

面對這樣一個充滿潛力的市場,Opensea也不乏挑戰者,然而,自始至終,真正稱得上威脅的只有兩個,一個是Gem,另一個就是Blur。

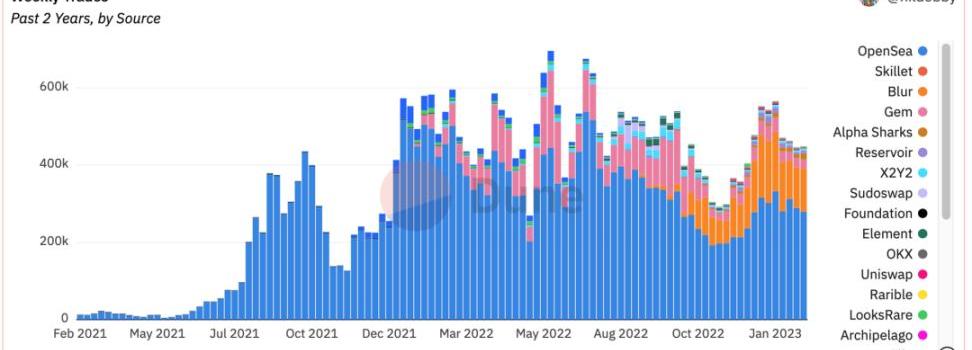

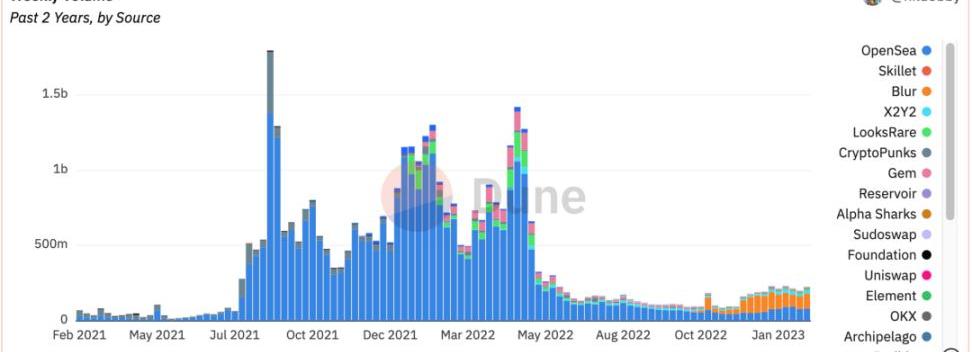

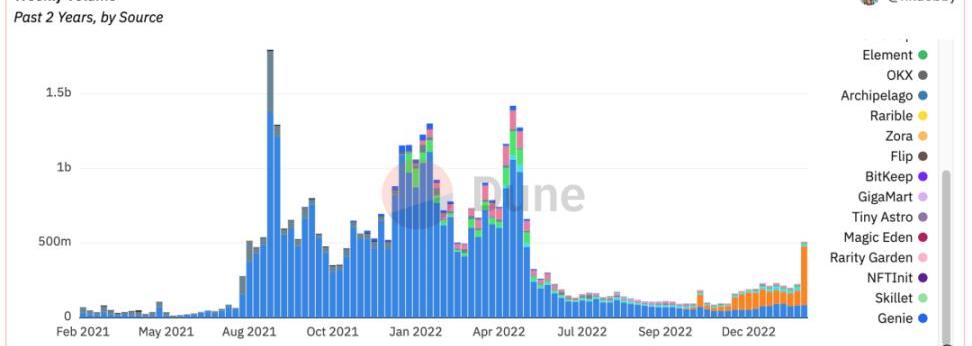

附圖:去年2021年2月-2023年2月Blur發幣前各大NFTMarketplace的真實周交易量和周交易數。其中只有Blur和Gem從交易量和交易數兩個角度都搶占了Opensea的份額。

個人看來,眾多的挑戰者都會遇到2個主要問題,一是「差異化不足」,二是「流動性不足」。

差異化不足指的是,體驗上區別太小,用戶可以隨時遷移到別的交易市場

大部分Opensea的競爭中,從UI/UX的角度來說和Opensea幾乎一模一樣,只有功能上的微創新,如CollectionOffer,批量上架等,代幣激勵并沒有改變用戶交易NFT的方式。

但絕大多數的NFT都符合統一的標準,而且鏈上公開無許可,交易市場可以很容易地支持這些項目,讓任何NFT市場好像都由于這種鏈上特性不用擔心供給,這也是理論上后來的競爭者可以和Opensea競爭的基礎。

流動性不足,指的是供給不足,流動性割裂

NFT由于統一標準且上鏈,讓NFT交易市場好像不需要擔心供給,但是事實上,對于大部分的競爭者來說,供給嚴重不足,因為List才是NFT交易市場的供給。

而在牛市的時候,由于各個交易市場的流動性分散且獨立,如果同時在多個交易市場掛單,但是出現了價格變化不如預期,需要調整掛單價的情況,掛在多個市場就會需要支付多筆Gas,面對這樣的情況交易者更會傾向于選擇流動性最好的市場。

Signature Bank:周一重新開放,業務沒有受到限制或中斷:金色財經報道,Signature Bank表示,周一重新開放,(業務)沒有受到限制或中斷。客戶仍將由私人客戶組提供服務。(金十)[2023/3/20 13:15:13]

因此對于NFT交易市場來說,吸血鬼攻擊攻擊流動性是困難的而且不直接的。代幣激勵只能吸引一時的交易量,但是難以維持,當價格波動大的時候,掛單在多個交易市場來挖礦,很容易就自己成了礦。

流動性不足,是所有挑戰者最大的問題,目前NFT市場的可交易標的其實不多,玩家數也不多,存量競爭,最為激烈。

Blur好在哪

基于上述幾點NFT市場的困境,其實就可以反推Blur做的好的地方,簡單來說就是兩點:

BeDifferent,ThinkDifferent。

Bedifferent

MarketplaceforProtraders

Blur從融資開始就自我定位與Opensea不同,MarketplaceforProtraders,這么做是合理的,因為根據數據NFT交易量來說,45%以上的交易都集中在了藍籌交易上,同時NFT目前本身,仍然是交易需求遠遠大于其他需求。具體來說,Blur的差異化戰略可以總結為「多快好省」四個字。

多:供給多

Blur用一種非常開放的心態提供了聚合器服務,用戶可以既在Blur掛單又在其他的交易市場掛單。

快:速度快

根據Blur官方自稱,Blur比GEM快十倍,速度基本做到了所有平臺中最快更新Listing信息,而對比同樣以速度和聚合見長,曾經被許多NFT交易者視為必買的交易輔助工具NFTnerds,Blur擁有完全相同的功能且完全免費。

而快有多重要呢?

舉例來說,當一個新項目發售的時候,成交往往是最多的時候,價格也沒有形成共識,是交易的黃金時間,而使用GEM或者OS進行交易,很有可能出現地板刷新了,用戶沒有刷新出來,用戶提交交易了,其實已經被別人了成交的情況,這種情況下用戶只有虧了Gasfee才知道交易失敗了,既虧錢又錯過了交易的黃金時間。

好:好用,更符合Traders的交易習慣

Nirvana攻擊者將2.9枚WBTC兌換成41枚ETH:金色財經報道,PeckShield監測數據顯示,Nirvana攻擊者地址將2.9枚WBTC兌換成41枚ETH(約6.9萬美元),并打算通過THORChain跨鏈轉移。該地址在過去6天已轉移312.4枚ETH(約49.5萬美元)。[2023/2/2 11:43:03]

Blur的UI&UX和Opensea完全不同,更接近NFTnerds或者SolSniper等專業的交易輔助工具而非交易市場。

除了從速度上優化帶來體驗上的絲滑,同時完美復刻NFTnerds的幾乎所有功能之外,也有自己對ProTraders需求的獨到理解:

智能掃貨,智能批量掛單,自動計算P&L,展示掛單者的地址縮寫和持倉等,幾乎一個專業Traders所需要的所有公開信息Blur都會提供。

省:交易成本低

Blur一度是完全零版稅和零手續費的交易市場,并始終堅持了這一戰略,即使在Opensea推出黑名單之后,Blur的選擇仍是可選版稅市場而非強制版稅,并從技術角度解決了Opensea這一策略。

除了產品體驗方面,Blur的空投發放方式也與眾不同。

這方面Blur更像交易市場中的YugaLabs,即永遠模糊,永遠保留預期。Blur的每一次空投,都是一種用戶教育:

第一次空投帶著用戶體驗一次Blur的智能掛單功能;第二次空投則領著用戶體驗一次BidPool功能;第三次空投則是讓用戶從List和Bid兩個角度完整體驗NFT做市的感覺。

Blur通過獨特的產品定位、產品設計和空投發放方式,初步創造了一種和Opensea不同的定位,解決了差異化不足的問題,在眾多NFT交易市場中占據了一定位置。

然而差異化最多只能幫助Blur代替Gem,但仍不足以幫助它后來居上挑戰甚至超越Opensea,真正難解決的,是流動性不足。

距離在ETH合并還有不到40000個區塊:金色財經報道,距離ETH合并到權益證明之前,還有不到40000個區塊。[2022/9/9 13:18:06]

ThinkDifferent

Incentivizeliquiditybutnotvolume

Blur對Opensea的趕超,是從12月BidPool功能的推出開始的,Bid指的即是買方報價收購的方式,有點類似于在閑魚上求購。

而BidPool和傳統的CollectionBid的區別在于,用戶不再需要WETH,但需要將ETH存入Blur的BidPool才能發起Bid,同時只能針對整個Collection進行Bid而不能針對某個特定的NFT。

這個切入角度非常有意思,在最初并沒有被視為一個具有革命性的功能。

因為Bid作為一種在各大交易平臺早就已經有的功能,其實并不是主流的成交方式,它更多是作為一種正常交易的輔助工具存在,用于向非地板無法被統一定價的NFT出價,或者低價Bid來尋找哪些急需流動性的Holder進行套利。

根據Opensea的數據,通過Bid方式成交的交易量只占10%-20%,通常只有極端行情下,用戶才會選擇接Offer的方式成交。

那么這樣一個小功能是如何撬動Opensea的王座的?

首先要明確一點,對于一筆交易來說,不可能同時在兩個交易市場發生,因此NFT市場之間的競爭,其實就是流動性的競爭。

Blur和其他NFT交易市場最大的區別就在于,對流動性的理解和對其激勵的方式。

由于NFT的交易市場并沒有TVL的概念,流動性難以被量化,因此人們在比較不同的NFT交易市場的時候,通常會比較他們的交易量,眾多Opensea的挑戰者也是從激勵交易量的角度去刺激流動性的。

但是交易量高是流動性好的結果,而非原因,左手倒右手也會造成交易量高但是流動性不佳的局面。

什么才是好的流動性?

Blur的答案是,買的到,賣得出,可以容納大資金量的交易而不大幅影響其地板價,激勵流動性激勵的是買單和賣單足夠多,而不是成交足夠多,目的是提高撮合交易的成功率。

剛果向加密公司開放石油碳信用拍賣:8月15日消息,剛果民主共和國正在向加密公司和碳信用公司開放石油和天然氣許可拍賣,這些公司將出售碳信用額。

據悉,由WeWork創始人Adam Neumann創立并獲得a16z領投7000萬美元融資的區塊鏈項目Flowcarbon已經表示有興趣參與競標,該公司正在與環保組織RedemptionDAO合作提供碳信用。(FT)[2022/8/15 12:26:15]

事實上,流動性一直是一個NFT需要被解決的問題,也因此衍生了無數的NFTfi產品。通常對于流動性的問題,有三種解決思路和兩種無為之治的思想。

無為之治一種是認為NFT由于非同質化特性,本身就不需要好的流動性,另一種則認為NFT缺少流動性的原因是因為缺少真實用例,更貼近普通人的Utility出現了流動性自然就會好了。

這里不談論這兩種想法的對錯而重點介紹解決流動性的思路。

思路一:改變NFT的本質

背后的思想是NFT的流動性不好是因為單價太貴門檻太高了,因此讓其更接近Token,如NFT碎片化、NFT永續合約等。

思路二:提供NFT的衍生品工具

如借貸、租賃等等,背后的思想是,NFT的流動性不好是因為其占用資金量高,降低了資金的利用效率,降低了用戶的購買意愿。

思路三:引入做市商

如NFTAMMMarketplace,土狗幣同樣沒有賦能但是土狗幣卻擁有遠好于NFT的流動性,因為土狗幣可以通過在Uniswap上加LP的方式進行最基本的做市,借用這種思想也就誕生了NFT的AMM。

上述三種方式,個人看來,思路都對,但是各有各的問題。

NFTfi的問題在于,流動性不足既是它們要解決的問題,也是它面臨的問題。

因為NFTfi普遍需要對NFT進行定價,而NFT的定價目前完全是由市場定價,當市場流動性不好的時候,就有可能出現定價變化極度不平滑且容易被操縱的風險,以至于影響產品使用體驗的情況。

以NFT永續合約的Azuki為例,當流動性不足的時候,很有可能用戶開一個Azuki多單就把合約標記價格從14.35拉到14.7的情況,而這個時候地板價可能才14.5,再考慮上開單閉單的手續費,Azuki的地板價要到15.5甚者更高用戶才能開始盈利。而NFTAMM除了無法區分稀有度之外,最大的問題是,用戶習慣的習慣≠做市商做市的習慣。

北京全域試點數字人民幣,上半年金融業增加值3831億:金色財經消息,北京市金融局透露,今年上半年,北京市金融業已實現增加值3831.8億元,同比增長6.6%。與此同時,北京全域已經轉為數字人民幣試點地區。北京市金融局黨組成員、副局長趙維久表示,本市數字人民幣試點有序推進,在北京冬奧會數字人民幣試點取得成功的基礎上,北京全域已經轉為數字人民幣的試點地區。(北京城市副中心報)[2022/8/1 2:51:03]

同時由于NFT的總量小,最小單位大,AMM的做市非常出現巨大的滑點,非常不利于流動性。

因此NFTAMM目前既不適合用戶交易,也不適合做市商做市。

NFTAMM需要一個總量大的NFTCollection的出現,試想當有一個總量100萬的NFTCollection出現的時候,目前淘寶式的交易體驗的NFT市場還能滿足交易需求嗎?No。

BidPool從做市商的角度解決了流動性的問題,通過激勵用戶參與出價和掛單,成為一個小的做市者。

「可視化、可積累、低成本、有補貼」

BidPool本質上是類似交易所訂單簿的模式,提供了清晰可視化的買單墻,讓買賣雙方對于一個Collection的流動性狀況判斷有了更明確的數據支撐,同時用代幣激勵出價和掛單兩種行為,保證參與者即使真的Bid到了NFT也不會選擇立刻接其他人的Offer砸盤。

如果把地板價理解為token的當前最容易成交的價格,這種不斷激勵用戶在地板價附近同時提供買單和賣單的行為,就是做市,BidPool做的事情,就是讓每個用戶都可以成為一個小的做市者。

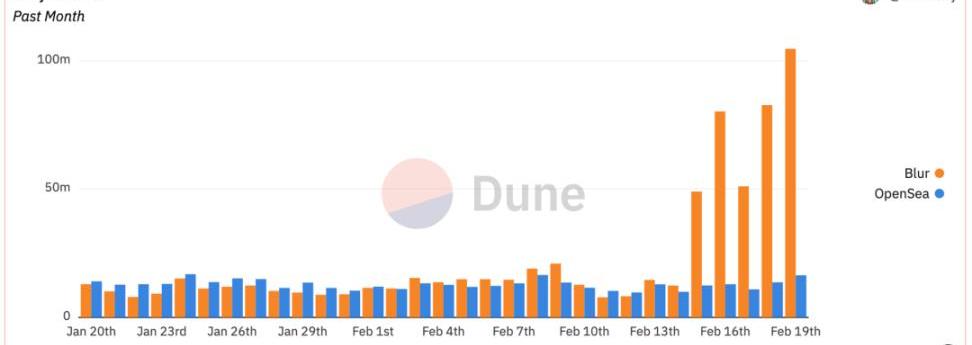

這種方式帶來的影響就是,自從BidPool推出以來,頭部藍籌項目的成交70%都集中在Blur發生,單月成交量是原來的三倍,有了BidPool,巨鯨如Pransky才可以在不砸穿地板價的情況下一次售出40個Doodles。

那么這種方式對于其他交易平臺是可復制的嗎?不完全是。

首先,Bidpool因為要將ETH放在Blur的合約中,就讓用戶的資金不像NFT一樣可以在多個平臺進行掛單重復使用,提高了平臺吸血鬼攻擊的要求,只有當代幣激勵大于Blur的時候這種攻擊才有成立的可能性,這就為Blur創造了一種壁壘。

其次,采用BidPool方式刺激流動性的平臺必須要和Blur卷手續費和版稅制度,因為過高的手續費和版稅制度會提高做市的成本和風險,阻礙流動性的提高。最后,做市的基礎和Blur多快好省的體驗是分不開的,試想你發現成交變多Bid想撤銷的時候平臺卡了…

Opensea的壁壘

Opensea在Blur的攻擊之下依然有兩大壁壘未被攻破。

其一是Seaport協議,其二是日活用戶。

Seaport協議

因為Blur和Opensea的競爭仍然是存量競爭,爭奪的是交易需求為主的PFP戰場。

然而NFT的最終形態目前仍未可知,但有一種方向是比較確定的,就是垂直領域或者某特定應用的NFT資產,更有可能在其內置的NFT市場交易而非在綜合交易市場。

因為這樣對于用戶來說路徑最短,同時對于平臺來說也可以更容易捕獲交易的價值同時監控數據。

Opensea得益于Seaport協議的存在,可以聚合所有采用了Seaport來建立垂直交易市場的掛單,解決這些垂直交易市場流動性割裂的問題。但是Opensea要如何更好滴捕獲這些交易市場的價值,仍然不太明確。

日活用戶

這方面其實個人仍然不太確定背后的主要原因。只是根據數據顯示,即使在Blur的交易量已經是Opensea4-5倍的情況下,Opensea的日活用戶仍然高于Blur,推測可能原因有幾個:

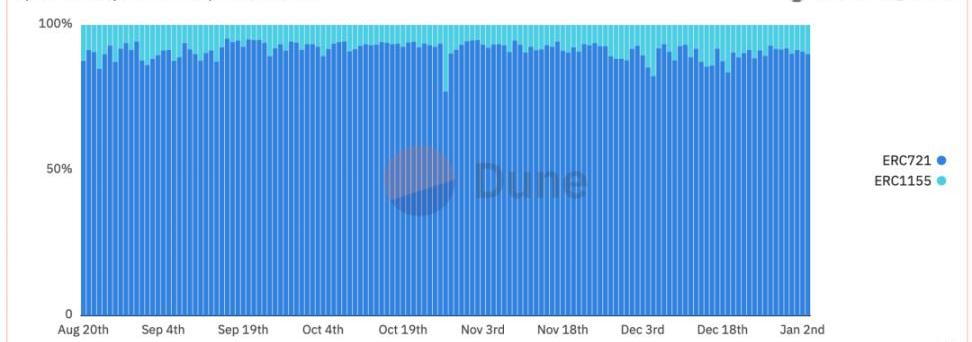

首先,Blur目前對于很多使用ERC1155類型的NFT支持的并不是很好,而ERC1155和ERC721的交易量之比大概是1:9,這會讓一部分用戶使用Opensea;

另一方面,ArtBlocks系列的NFT普遍都不能在Blur上進行交易,也分走了許多Blur的交易和用戶,可能是由于Opensea對版稅制度的支持,但隨著Opensea版稅制度對標Blur,相信會慢慢抹平雙方在這方面的差距;

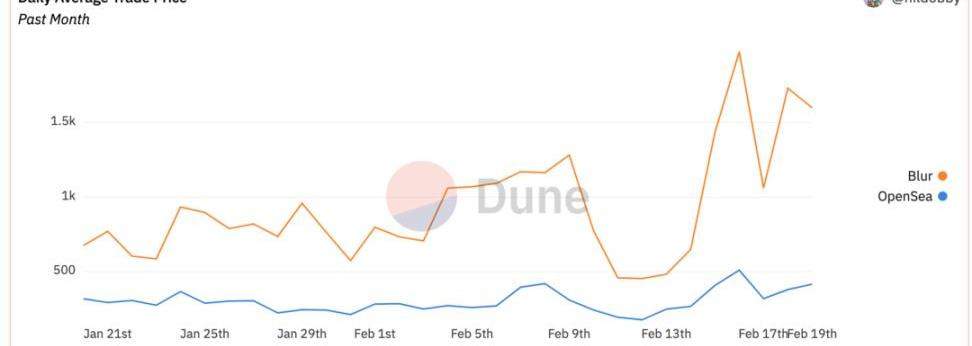

此外,Opensea的成交均價遠低于Blur,推測可能有一部分便宜的NFT存在很大的交易頻次,但是由于價格,交易者對版稅不那么敏感,更傾向于用習慣的平臺交流。

Blur的難點

縱使Blur做對了這么多事,Blur和NFT的面前仍然有許多問題需要解決。

沒有增量

Blur雖然為NFT市場帶來了流動性,但是沒有帶來增量,也沒有改變不玩NFT的人對于NFT的看法,Blur的成功,是內卷的成功,這也是Blur和Opensea之間的競爭和傳統互聯網補貼競爭的區別,互聯網的補貼確實能吸引新用戶。

如何把這個市場做大,是Opensea和Blur需要共同面對的問題,但對于Blur來說,能先搶到存量市場并建立自己的流動性壁壘也已經足夠好。

反Scam

道高一尺,魔高一丈,套利者和平臺間始終存在著博弈,許多熟練的套利者做到了只刷積分而不提供真實的流動性。

如用Bot監測交易,發現自己的Bid要成交前,及時用更高的Gas取消Bid,或者用低于GasFee的價格去Bid,導致賣家接受Bid的收入比GasFee的成本還低,就可以做到無損刷積分。

類似的方式層出不窮,Blur的Bid機制仍然有很大的優化空間。

當前模式不可持續

Blur為了激勵做市商進行做市,需要不斷釋放代幣激勵,但是代幣卻沒有消耗場景也沒有治理之外的有效賦能,就會導致代幣的潛在拋壓很大,同時Blur也始終沒有收入。

且一旦Blur試圖開始收交易手續費,不談是否會分潤給代幣持有者進行代幣賦能,首先就會提高做市商的做市成本,Blur的收入和做市之間有基本的沖突,而做市是Blur目前的立身之本。

如何持續用合理的方式進行激勵,是Blur需要考慮的問題。

另一方面,用戶參與Bid&List的成本是用以太坊為單位的,獲得的代幣確實Blur為單位的,如果以太坊價格上漲而Blur的價格下跌,就會導致Blur如果想要補貼成本需要支出更多的Blur代幣,而國庫中的代幣總量是有上限的。

可能可以考慮的代幣賦能方式方式包括,質押代幣進行賄選來改變對特定Collection進行Bid和Listing的收益等,但是考慮到Blur團隊位于北美,對于代幣的賦能受限較多,所以先不瞎想象了。

總而言之,如何在有限的時間窗口內,將對OS的優勢轉換為勝勢,是Blur接下來的問題。

Blur的影響

NFTfiSummer?

Blur為NFT市場尤其是藍籌NFT注入了流動性,只要代幣的激勵能夠大于做市商的成本,這種流動性就會持續。

流動性的提高會帶來圍繞藍籌NFT開發的一系列NFTfi產品的使用頻率,因為流動性的提高意味著交易頻次和價格變化速度的提高,也就會帶來各種套利機會和交易需求,就會需要NFTfi作為輔助工具。

同時隨著參與者越來越多,Blur做市難度肯定也會上升,會出現類似NFTfi機槍池的產品的機會,幫助用戶用最優的方式為NFT市場提供流動性同時獲取收益。

對于NFT的做市需求變大

由于流動性可視化,未來隨著做市風險不斷變高,大部分的自然做市資金都會流向更優質流動性更好的資產,對于大部分的長尾NFT來說,如果項目方不進行做市,只會越來越拉胯。

同時對于新的項目方來說,如果發項目不提供流動性,那就會一定程度上降低用戶的預期。做市提供了新的NFT運營維度,因此對于專業NFT的做市需求會變大。

Tags:NFTBLUBLURSEANFTPADblur幣發行量blur幣最新消息Ethereum Message Search

近期,Arbitrum生態隨著Token發行的預期熱度愈發攀升,生態內的諸多DeFi衍生品合約也逐漸進入了行業參與者的視野,很多早期新項目也紛紛浮出水面,VestExchange就是其中之一.

1900/1/1 0:00:00本周我們將深入探討一個價值數十億美元的問題:在Web3技術堆棧中,哪里將產生最大的價值?涵蓋的主題:聚合理論與Web3DeFi技術堆棧和應計價值以太坊有護城河嗎?應用鏈的優點/缺點dYdX聚合理.

1900/1/1 0:00:00受Cosmos以及「應用鏈」敘事的催化,Layer1DeFi公鏈Canto成為2023年初叱咤加密貨幣市場的熱門項目.

1900/1/1 0:00:00本文要點: BUSD的儲備資金充足,資金托管安全,用戶不用擔心提現問題;SEC認定BUSD為未注冊證券,突破了現有豪威測試的范圍,或重新定義加密監管;穩定幣原本應由美國財政部監管.

1900/1/1 0:00:00U:加密離不開的資產 要說在加密世界中什么東西持有的人最多應用的最廣?比特幣?以太坊?都不是,而是穩定幣,我們大家一般都管他叫U。一個新人剛入圈想買幣一般會先做什么?交易所上買U.

1900/1/1 0:00:00隨著許多看漲的催化劑的出現,是時候探索Optimism生態系統了。以下是為什么Optimism可能是下一個熱門L2以及介紹一些主要的生態系統催化劑。Optimism是第二受歡迎的以太坊L2.

1900/1/1 0:00:00