BTC/HKD-0.92%

BTC/HKD-0.92% ETH/HKD-2.93%

ETH/HKD-2.93% LTC/HKD-2.31%

LTC/HKD-2.31% DOT/HKD-2.33%

DOT/HKD-2.33% ADA/HKD-2.5%

ADA/HKD-2.5% SOL/HKD-3.22%

SOL/HKD-3.22% XRP/HKD-3.83%

XRP/HKD-3.83% DOGE/US-3.31%

DOGE/US-3.31%前言

ATOM是Cosmos生態中最核心的資產之一,其以近35億美元的總市值排在虛擬貨幣總市值排行榜的20名開外。但ATOM因其低賦能、價值捕獲能力差而被廣為詬病,Cosmos2.0也提出了諸多ATOM代幣賦能方案,但由于其提出的新ATOM代幣經濟模型的過度中心化遭社區嚴重質疑,此次提案以失敗告終。POS代幣的價值捕獲途徑有很多,本文將聚焦在流動質押視角下探討ATOM的代幣價值。

ATOM代幣價值概述

公鏈代幣的價值由其代幣需求驅動和衡量,可將公鏈代幣價值的推導公式籠統為:

公鏈代幣價值=公鏈代幣需求/代幣流通量

此公式同樣適用于ATOM相對于CosmosHub.據ACCapital的文章:Cosmos:GeniusorHallucinated?定義,上述公式中的公鏈代幣需求由5部分組成:

公鏈代幣需求=投機價值+基礎價值+gas價值+流動性價值+其它

其中投機價值和宏觀市場行情高度相關,很難被量化;基礎價值主要來自鏈上資產定價,由于Cosmos生態應用鏈不直接賦能ATOM,應用鏈的繁榮無法反哺CosmosHub,ATOM此部分價值嚴重缺失;gas價值和鏈上交易量也呈高度正相關性,也是ATOM價值缺失的一環;流動性價值,即通過提供流動性帶來的價值累積。

Bitfinex比特幣永續合約短時上漲至56500美元附近,隨后回落至正常區間:金色財經報道,北京時間 22:20 左右,加密交易所 Bitfinex 的比特幣永續合約價格短時拉升至 56500 美元附近,隨后回落至 28300 美元左右。[2023/5/3 14:39:19]

ATOM的流動性價值正是本文探討的焦點,尤其是在CosmosLSD基礎設施蓬勃發展的背景下,LSD能夠給ATOM帶來多大程度的代幣賦能?

CosmosLSD規模現狀

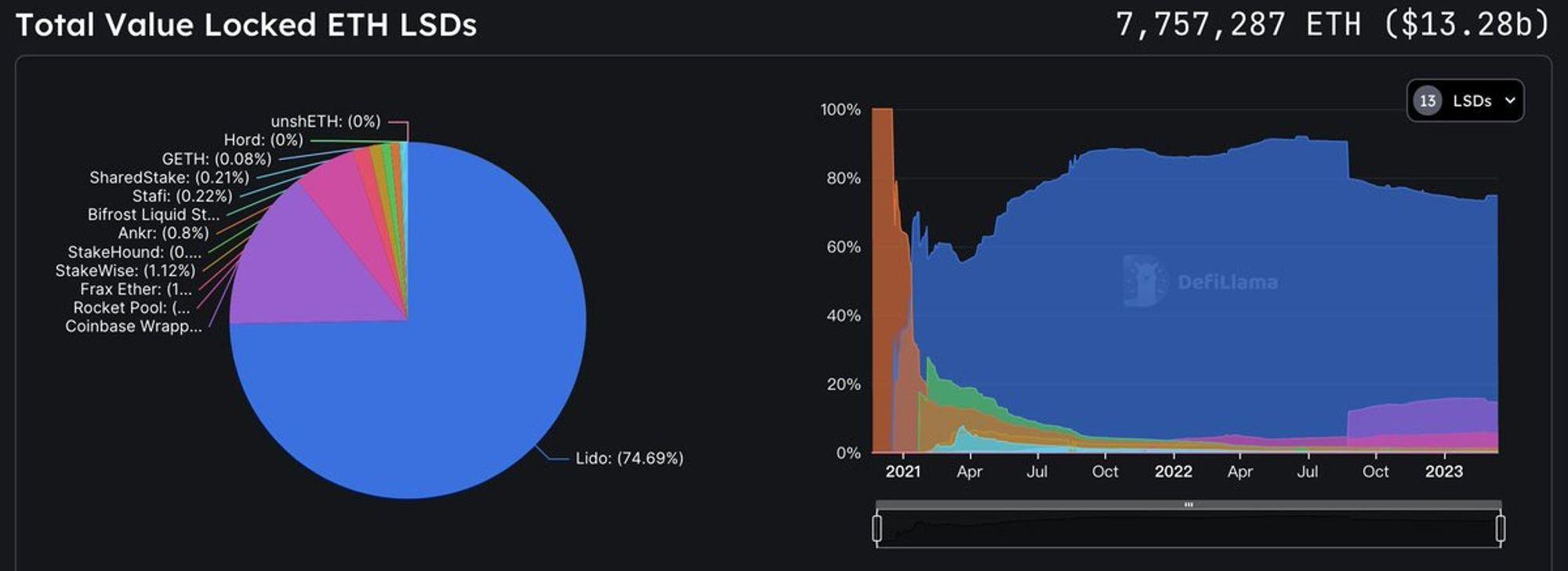

近期以太坊上LSD賽道的熱度可見一斑,反觀Cosmos生態的LSD,無論從市場關注度還是LSD資產的體量,都無法與之同日而語。

據DefiLlama相關數據顯示,流動質押ETH的TVL已突破百億大關,達到132.8億美元(7.75METH).ETH的流動質押比例(流動質押資產總量/已質押資產總量)為42.9%。ETHLSD賽道衍生出了10+LSD協議,其中僅Lido就蠶食了近75%的市場份額,具有明顯的馬太效應。

反觀CosmosLSD賽道,已質押ATOM市值為25.7億美元,而流動質押ATOM市值僅為1100萬美元左右,流動質押率僅為0.43%。這是一個數十億級別的潛在市場(如果ATOM的流動質押率可以與ETH相當)。在分析兩者間存在巨大差異的原因前,我們先來概覽目前Cosmos生態中涉及流動質押ATOM業務的LSD協議/應用鏈。

Curve原生穩定幣主網部署腳本已發布至GitHub:金色財經報道,以太坊研究員Luke發推表示,Curve原生穩定幣crvUSD主網部署腳本剛剛已發布至GitHub。此前報道,去年11月crvUSD已公布白皮書和代碼。[2023/5/2 14:38:25]

CosmosLSD項目概覽

目前已上線主網的LSD項目,按流動質押ATOM的資產總量由大到小排序分別為:

stATOM(Stride),stkATOM(pSTAKEFinance),rATOM(StaFiHub)和qATOM(QuicksilverProtocol).

接下來從幾個維度對上述4大LSD協議進行橫向對比:流動質押機制、安全性和鏈的定位。

1)流動質押機制

ATOM流動質押的不便之處在于:為保持CosmosHub的“極簡”功能,Hub上沒有Defi的應用場景。要獲取LSD收益,原則上要把ATOM橋接到其它可以提供LP/借貸等應用場景的Defi應用鏈上。

得益于ICA(鏈間賬戶)的推出,上述問題得到很大程度的改善。例如,用戶通過LSD協議進行ATOM的流動質押操作,本質上就是將ATOM“交給”由LSD控制的CosmosHub上的ICA模塊。以上4個LSD協議的實現均通過ICA.

2)安全性

Stride通過ICS(鏈間安全)共享CosmosHub安全性,可以決定共享安全的比例:如80%的安全性由CosmosHub負責,剩下的20%安全性由自己的驗證者節點(STRD質押者)負責。Quicksilver本來也打算基于ICS實現共享安全,但此后并未再提及。所以,除了Stride外,其他LSD協議的安全性都由它們自己的驗證者節點集合去負責。

Arbitrum社區發起將7億枚ARB返還給DAO Treasury的提案投票:金色財經報道,Arbitrum社區發起AIP1.05提案投票,提議Arbitrum基金會將7億枚ARB返還給DAO金庫。投票將于4月15日結束,目前已有1600萬票支持(約88.12%)。

此前報道,Arbitrum基金會已提交兩項新提案,擬限制其自身的權力并擴大ARB代幣持有人的預算監督和治理權力。[2023/4/9 13:52:56]

3)鏈的定位

同樣有別于以太坊上的LSD協議,CosmosLSD協議本質上是一條應用鏈或基于應用鏈構建。但應用鏈之間的設計理念有差異。Stride的設計是“極簡”鏈,鏈上不再部署其它任何dapp,讓代碼最少化,降低被黑客攻擊的可能性。Stride的“極簡”理念可以類比于CosmosHub.

與之相反的是,Quicksilver/pSTAKE/StaFiHub的定位并非“極簡”,pSTAKE/StaFiHub有部署其它智能合約,而Quicksilver也明確表示后續將會有其它智能合約部署。

流動質押ATOM的需求困境

Cosmos生態尚不具備大規模、多樣化的LSD協議,在Stride上線主網之前,此賽道更是貧瘠。ATOM的流動質押需求遠遠未被有效激發,CosmosLSD賽道蘊含著巨大的潛力。但,針對Cosmos生態藍籌資產(包括但不限于ATOM)的流動質押方案存在著固有的問題。

觀點:由于缺乏美元支付渠道,加密流動性狀況可能會惡化。:3月24日消息,加密市場數據提供商Kaiko Research認為,加密市場本月經歷了相當多的流動性事件。他們認為,盡管數據顯示加密貨幣的流動性已反彈至3月初的水平,但從長遠來看,情況可能會變得更糟。

Kaiko分析師Cody Ryder寫道,最近硅谷銀行和Signature Bank倒閉的影響可能會導致美元支付網絡出現缺口,這可能反過來削弱做市商對美國供應商的信心,影響流動性和加密貨幣作為新的資產類別的采用。他補充說,當流動性低時,價格往往缺乏強有力的支撐,并可能出現極端的下行或上行走勢。(invezz.com)[2023/3/24 13:25:19]

1)可組合性差

以太坊上的LSD協議有非常絲滑的可組合性,極大地提高了用戶的體驗。這里可組合性指的是流動質押憑證能夠在同一區塊鏈網絡的不同協議(DEX/借貸/收益聚合器)間流轉,不存在資產跨鏈的問題。

舉個例子:用戶通過Lido存入ETH獲得協議生成的流動質押憑證stETH,此時可以直接切換至Curve協議,為ETH/stETHLP池提供流動性獲得Defi收益。同理,也可以切換至Convex/Balancer等Defi協議提供流動性。

Shiba Inu:自6月以來增加近36,000名持有者:9月25日消息,據CoinMarketCap數據顯示,截至9月24日,SHIB擁有1,226,031個持倉地址,三個月內新增持倉約35,835個,持有者較6月26日的1,190,195人增加了3%,近36,000名持有者。與此同時,據Into The Block的統計數據,約有30%的SHIB投資者持有該資產超過一年。[2022/9/26 7:20:33]

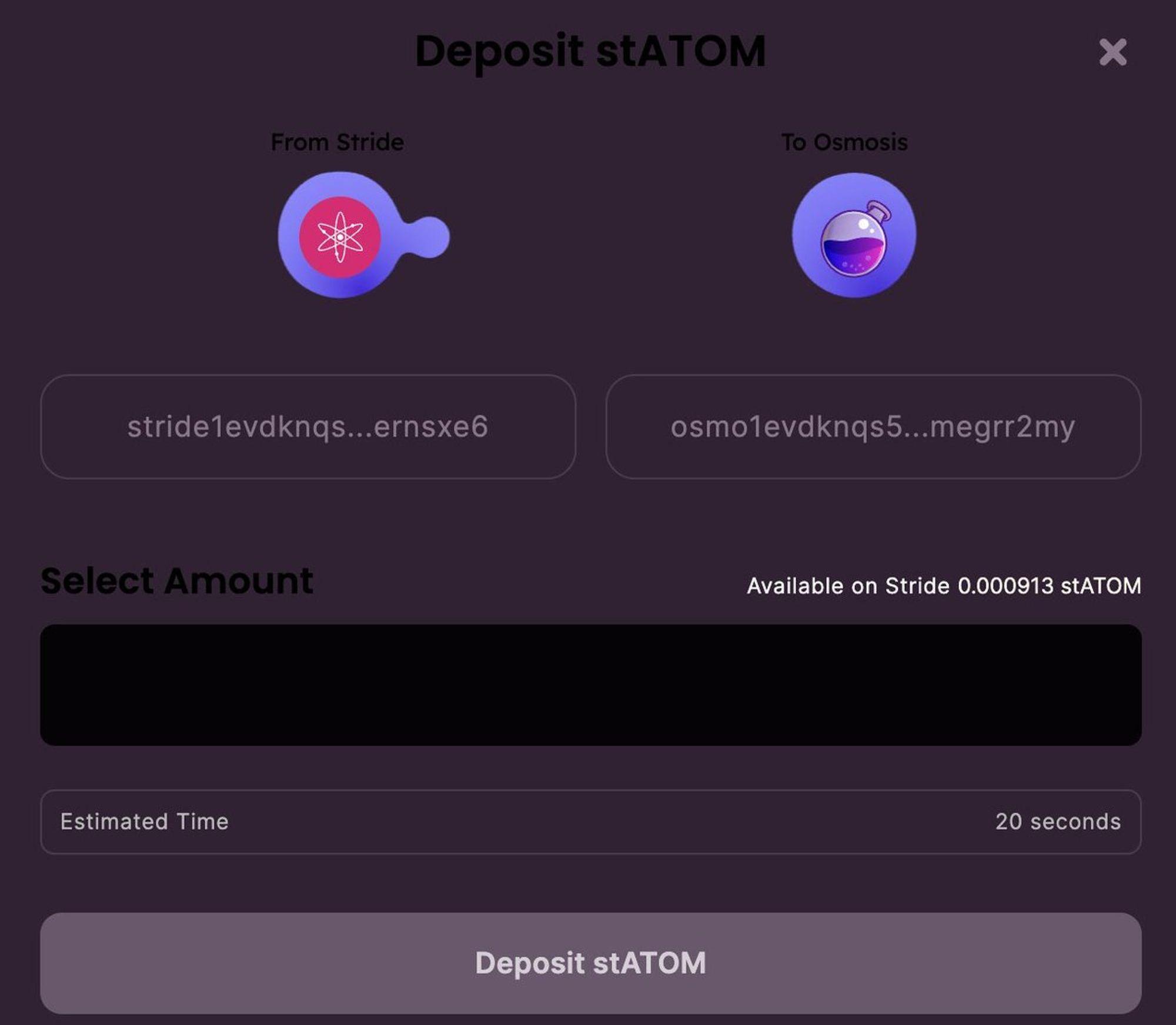

而對于CosmosLSD協議而言,不具備這樣的可組合性優勢。ICA的集成只是解決了ATOM等原生資產的跨鏈問題,并沒有解決流動質押資產的跨鏈問題。例如,用戶通過Stride質押ATOM獲得質押憑證stATOM,stATOM需要跨鏈到Osmosis鏈,然后再為ATOM-stATOMLP池提供流動性獲取收益。當然,非“極簡”LSD應用鏈如Quicksilver不存在上述問題,鏈上自帶的Defi協議能滿足qATOM應用場景的需求。因此,LSD應用鏈存在兩難困境:“極簡”、可組合性之間的權衡,非“極簡”、安全性之間的權衡。

2)流動質押資產應用場景匱乏

可組合性差并非最致命的問題,流動質押憑證的應用場景局限性才是橫跨在CosmosLSD協議面前的一座大山。雖然涉及跨鏈,但隨著跨鏈底層基礎設施的完善,能夠在很大程度上優化用戶的跨鏈體驗,如Osmosis推出的“無感”跨鏈功能。

就以太坊的LSD協議而言,ETH除了節點質押收益外,還包括協議資產激勵、息差套利(通過借貸實現)、再抵押三種超額收益來源。更詳細內容可參考CapitalismLab的文章:*LSD高階玩法及其本質。*目前以太坊生態關于stETH等流動質押資產的應用場景協議已經非常豐富,諸如AAVE,MakerDAO,Compound等頭部借貸協議;Curve,Convex,Balancer等Defi協議。

而Cosmos上此部分生態還非常貧瘠,處于早期的闊荒期,針對流動質押ATOM的Defi/借貸協議仍有待進一步完善。

LSD視角下的ATOM潛力幾何

回到這個問題之前,我們先來列出流動質押ATOM的價值累積公式:

流動質押ATOM收益=POS節點質押收益+協議資產激勵/息差套利+ICS激勵

1)協議資產激勵端

除節點質押收益外,其它收益可看作是流動質押的超額收益。其中協議代幣激勵,顧名思義,即用戶通過向協議提供包含流動質押ATOM的LP對,獲得協議原生資產激勵的過程。由于協議原生資產的價格直接影響LP做市收益,維護原生資產價格穩定顯得尤為重要。

飛輪效應:協議原生代幣價格上漲,流動性提供者獲得更多激勵/更多激勵吸引更多質押者進入,LP池深度增加/LP池深度增加更有助于維持流動質押ATOM價格的穩定/LSD生態系統的穩定有助于維護協議原生代幣價格的穩定。

但LSD生態系統的穩定不是維持協議原生代幣價格穩定的唯一因素,代幣供需情況和賦能情況同樣不可忽略。而這,正是CosmosLSD應用鏈相對于以太坊LSD協議的優勢所在。CosmosLSD應用鏈原生代幣的賦能及其應用場景遠遠豐富于以太坊LSD協議的原生代幣,前者既能作為gas消耗又能作為節點質押,相對于協議原生代幣而言,更容易維持幣價的穩定。

原生代幣作為LP激勵其價格的穩定對整個LSD生態的平穩運轉起到舉足輕重的作用,從而帶來如上所述的飛輪效應。

舉個例子:用戶通過LSD應用鏈Stride質押ATOM,由協議生成流動質押憑證stATOM,并在Osmosis的ATOM-stATOMLP池提供流動性以獲得LSD應用鏈原生代幣STRD獎勵。維持STRD代幣價格的穩定/上漲,直接影響ATOM-stATOMLP池的深度,與其LSD生態系統的穩定性息息相關。

2)息差套利端

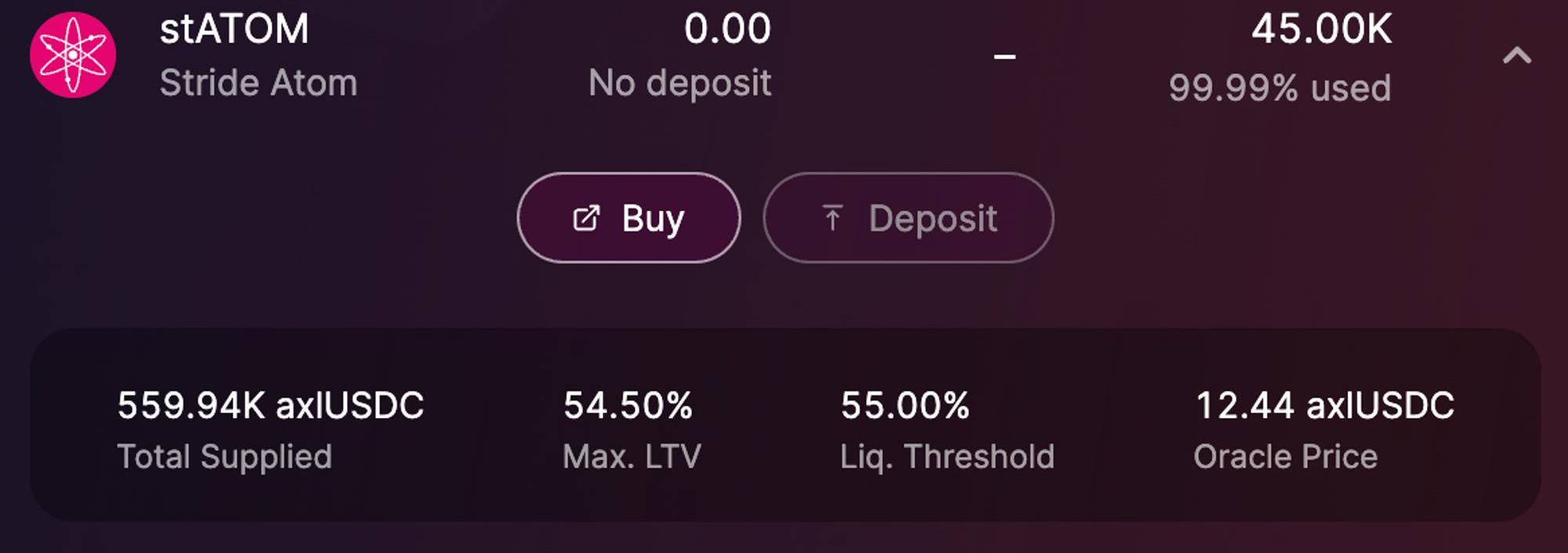

流動質押ATOM的息差套利本質上是通過Cosmos生態的借貸協議做杠桿質押增大收益,如stATOM作為藍籌抵押品,通過借貸協議賺取利息。目前Cosmos生態的借貸體系尚不成熟,并未出現像以太坊上AAVE這樣的龍頭借貸協議。

但Cosmos上的一些新興的借貸協議也正在崛起,如Delphi孵化的Mars協議。Mars引入stATOM作為抵押品,開放45K的額度短時間被搶購一空,而且是在沒有任何抵押激勵的情況下。Mars社區近期發起提案希望將此額度提升到90K,stATOM作為Mars抵押品的發展規模仍然值得持續觀察。

3)ICS激勵

Cosmos生態中共享CosmosHub安全性的應用鏈也被稱為消費鏈,消費鏈需要向CosmosHub驗證者集合“支付”費用獲取共享安全性服務。以太坊上EigenLayer提供的ETH再抵押服務可類比于Cosmos的ICS.

對于ATOM的流動質押用戶而言,理論上應該獲得此部分由消費鏈支付給Hub驗證節點的費用,作為流動質押ATOM超額收益的一部分。StaFiHub已宣布將在下一版本升級中支持rATOM持有者獲取消費鏈獎勵,Cosmos生態其它LSD協議大概率也將支持流動質押用戶獲取此部分收益。

Cosmos生態底層基礎設施的完善將極大提高CosmosLSD用戶的使用體驗和收益率,如ICA的集成、ICS的賦能、多樣化借貸協議的興起等等。流動質押ATOM作為Cosmos生態的藍籌資產,其Defi/借貸需求遠遠還未被有效挖掘。

Cosmos生態那場LSDWar正悄無聲息地到來,而ATOM,可能是最大的贏家。

2023年的開局頗具戲劇性。銀行危機、對中心化交易所的打壓以及似乎無窮無盡的監管恐慌——每天都會受到一條新的壞消息的沖擊。然而,加密貨幣市場已經擺脫了這些擔憂.

1900/1/1 0:00:00Lecture1:誰能參與質押投資?從聯合質押模式談起?Jerry:今晚我分享的主題為——「誰能參與質押投資?從聯合質押模式談起」.

1900/1/1 0:00:00上周和超哥做了次私下的封閉AMA,主要是關于DAO的各種問題。感謝大家參與,也感謝超哥的回答。以下是本次AMA的全部問答梳理,之后還會有另外幾場聊空投、De-FI啥的,歡迎關注.

1900/1/1 0:00:00什么是女巫攻擊? SybilAttack,中文翻譯成「女巫攻擊」。Sybil一詞最早出自1973年的小說《Sybil》,這本小說講的是女主SybilDorsett進行心理治療的故事.

1900/1/1 0:00:00本文關于空投和去中心化的博弈論,以及在Arbitrum治理的公開丑聞中的啟示。有些人非常了解這個話題,但我想為那些不知道的人闡明:加密網絡估值的90%來自去中心化的承諾.

1900/1/1 0:00:00TL;DR 再質押協議可能為驗證者帶來可觀收益,但它們的成功有可能損害以太坊自我調節質押參與和緩和中心化力量的能力。我們認為,合乎邏輯的最終目標是將驗證者群體限制在一定規模.

1900/1/1 0:00:00