BTC/HKD+0.72%

BTC/HKD+0.72% ETH/HKD+0.45%

ETH/HKD+0.45% LTC/HKD-1.48%

LTC/HKD-1.48% DOT/HKD-2%

DOT/HKD-2% ADA/HKD+0.33%

ADA/HKD+0.33% SOL/HKD+1.04%

SOL/HKD+1.04% XRP/HKD+2.13%

XRP/HKD+2.13% DOGE/US+1.32%

DOGE/US+1.32%NFT市場的現狀

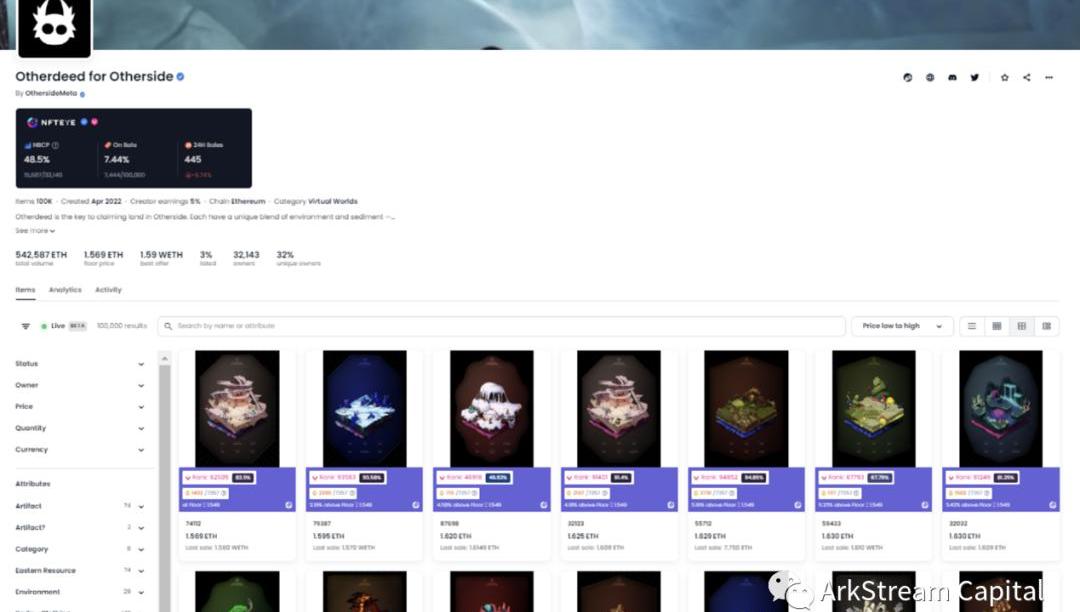

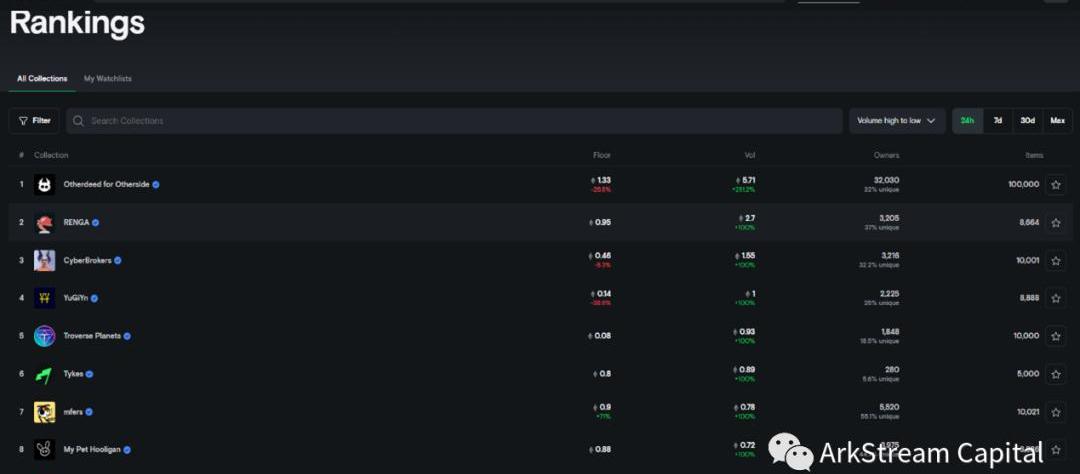

2022年下半年是NFT的冬天。隨著OtherdeedforOtherside的發行抽走了市場最后一絲流動性,NFT市場宣告投機潮的破滅。

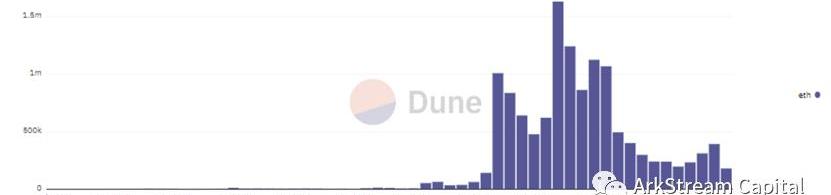

OpenSea月交易量

Blur作為一個優秀的NFTMarketplace,它發幣的預期給市場帶來了一些增量。而當Blur發行代幣$BLUR之后,巨大的空投收益,給市場來了更多的增量。

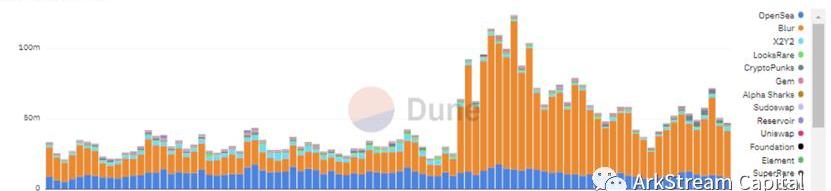

NFTMarketplace日交易量

從NFTMarketplace的交易數據上看,我們可以清晰的得到幾個結論。

1、藝術類的NFTMarketplace已經全面落后于綜合型NFTMarketplace。

2、Blur在2-15空投之前交易量就已經超過OpenSea。

3、NFT市場在經歷了2022年的炒作高潮與幻滅之后,在2023年的1季度已經回歸良性市場。

Arkstream一直保持著對NFTfi的關注,我們相信NFT作為所有權的憑證功能,有它長期的存在價值,這種價值并不會因為NFT整個市場的低迷而蒙塵。

在正式開始我們的文章之前,我們想先進行一些閑碎的NFT價值討論。

NFT的價值討論

NFT的一致性與非一致性

顧名思義,NFT全稱為Non-FungibleToken,指非同質化通證。與FT(FungibleToken)簡單的一致性相比,NFT包含了一致性與非一致性兩種屬性。

NFT以目前市場的交易活躍程度,主要有NFT藝術品與NFTPFP兩大類。隨著人類與互聯網的越來越深度糾纏,PFP更適合作為在線身份的化身。這就能解釋為什么PFP在NFT領域比NFT藝術品更重要。

NFT藝術品,只有非一致性。而NFTPFP通常為系列構成,包含了一致性與非一致性。NFTPFP是波普藝術的Web3表達,它背后的共通邏輯是重復的主體+隨機變量。

工業上的重復形成共性,共性凝聚社區,是為一致性。變量的稀缺性,人為制造了不平等,標識社交地位的高低。對于天性愛追求“不平等”的人類來說,階級的鄙視鏈是人性底層的剛需。筆者認為一致性在順序上是優先于非一致性的,只有一致性才能產生NFTPFP的價值溫床,才能生長出非一致性的社交歧視價值。PFP的價值與社區能量成正比。

數據:逾1.68萬枚ETH從Lido:Curve流動性挖礦合約地址流出:4月25日消息,據 Whale Alert 監測,逾 1.68 萬枚 ETH(價值約合 3063 萬美元)從Lido:Curve 流動性挖礦合約地址流出,轉入一未知地址。[2023/4/25 14:25:46]

而NFT這種一致性與非一致性的糅合成為了每一個NFTfi需要去面對的最大的問題。導致在處理流動性上分裂為了***P2P與P2Pool***2大方向。而這兩大方向各自只擅長處理一種矛盾,這成為阻礙NFTfi發展的底層矛盾。

NFT版稅

業內吵得比較多的版稅問題,放在一致性與非一致性的框架下進行解讀會更清晰。

NFT藝術品,承載了藝術家的藝術價值,與它的獨特性表達,它并不需要高周轉,更在于收藏價值。在NFT藝術品的生命周期中,它會隨著時間的流逝而增值。梵高一生未婚窮困潦倒,死后才享盡哀榮。NFT的高版稅可以這種悲劇不再發生,讓NFT藝術品的時間價值更早回饋到藝術家身上。所以高版稅是非常契合NFT藝術品的特質。

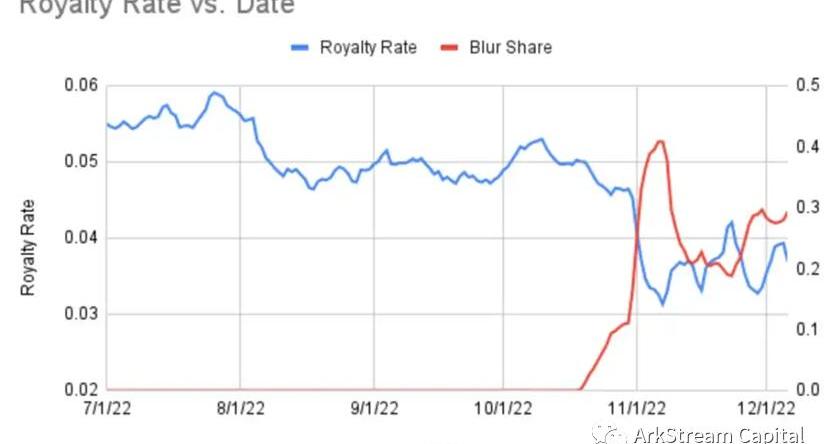

而NFTPFP在初期沿襲了NFT藝術品的高版稅。筆者認為這樣的行業慣性是有很大的問題的。前文探討過,由于PFP的一致性先于非一致性,且PFP的價值極大的依托于社區能量。所以高流通是更有利于PFP的價值增長的。PFP需要通過更好的流動性更低的摩擦,捕獲更大的社區價值。筆者原以為,PFP的版稅,會在PFP之間的競爭中完成。沒想到最后是Blur與OpenSea的流動性戰爭順便把這件事情完成了。

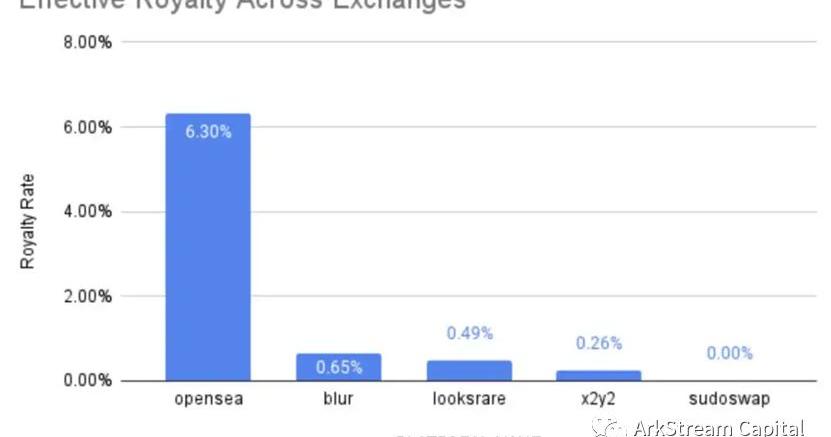

根據Proof研究總監NFTstatistics.eth數據,Blur整體平均版稅率僅為0.65%,并帶動了整體NFT市場版稅的下降。

很多NFT項目方對此怨聲載道。筆者想說的是,這些項目方哪來的臉,把市場紅利期的利潤當成了理所當然。以筆者比較熟悉的項目Phantabear為例,累積銷售額35,735ETH,版稅7.5%,累積版稅收入2680ETH,按照ETH=1700$,折450萬美金。這些費用并沒有回饋到項目本身的建設,而被創始人瓜分殆盡。且不說還有Mint的費用。Phantabear僅僅是許多不干人事的NFT項目中的一員。

by:Phantabear是創始人Mark跟Will利用周杰倫的名聲做的圈錢項目。后期周杰倫因為個人口碑為Phantabear所累,有接手的意愿。但是與兩位創始人一直無法達成權責的重新厘清劃分,導致該項目事實失敗。

美SEC反對Binance.US以10億美元收購Voyager:金色財經報道,紐約和聯邦金融監管機構反對Binance.US以10.2億美元收購Voyager,并稱其中具有歧視性和非法性。SEC表示,鑒于該計劃設想如何償還Voyager的前客戶,擬議中的Binance.US與Voyager交易的內容也可能違反法律。

美國證券交易委員會(SEC)的一份文件稱,將此類資產重新分配給賬戶持有人所必需的加密資產交易,可能違反了1933年證券法第5條中關于未經注冊的要約、出售或售后交付的禁令。該內容還特別引用了Voyager發行的VGX代幣。[2023/2/23 12:25:08]

讓NFT項目只能辛苦的通過經營社區賺錢,才是用戶對NFT良性市場的最大尊重。

NFTMarketplace競爭勢態

嚴格的來說,NFTMarketplace可以再細分為三類,CLOBMarketplace/AMMProtocol/Aggregator。

Aggregator最早的玩家有Gem、Genie,這兩家分別被OpenSea與Uniswap收購。與其說他們是Aggregator,倒不如說它們是OpenSea的批量操作工具。

Aggregator起于Genie,而Gem在Genie打開市場后,帶著更好用、更便利的產品進入了市場,同時它也更具客戶友好性、并且擁有更為優秀的宣發和資本支持,基于上述一切,Gem在NFT聚合平臺的初步競爭中取得了勝利。然而,Gem并沒有快樂多久,當OpenSea的挑戰者逐步登場之后,更強的AggregatorBlur出現了,然而Blur更像是給自己的Marketplace引流。不想做Marketplace的Aggregator不是好Aggregator。

By:X2Y2也有Aggregator功能,但是X2Y2的聚合器與其說是聚合器,倒不如說是順便提供了一個LooksRare與OpenSea的批量交易功能。

目前嚴謹的來說,Aggregator只有Resevior更像是專注聚合的,但是其在Blur與OpenSea的2強積壓下,身影也顯得比較落寞,Aggregator這個賽道可能要等市場更加軍閥混戰的時候才有它的空間。

交易體驗與流動性戰爭

NFTMarketplace一個競爭維度在于交易的便捷性。從交易界面上,可以很清楚的感知到Blur的交易體驗偏向于專業交易者與批發市場,OpenSea的交易體驗偏向于普通用戶與零售市場。其他大部分的Marketplace是參考的OpenSea的設計的。

英格蘭銀行副行長:使用區塊鏈技術來實現所有金融市場的快速交易和結算并不可取:金色財經報道,英格蘭銀行副行長Jon Cunliffe在金融業機構AFME舉行的一次會議上表示,考慮到所帶來的問題,使用作為加密資產基礎的區塊鏈技術來實現所有金融市場的快速交易和結算并不可取。重要的是要確保交易和結算創新在監管機構眼中與當前系統一樣強大。

他補充說,在交易執行的那一刻,手上的現金和證券是即時結算的必要條件。目前還不清楚基于區塊鏈的平臺和現有技術將如何共同運作。?根本沒有時間去識別或糾正錯誤,然后再采取行動。簡而言之,我們可能不希望在所有市場上都有完全即時的交易和結算。[2022/9/28 5:59:26]

Blur交易界面

OpenSea交易界面

Blur出色的交易體驗,是為什么Blur能夠凝聚一些早期用戶的原因。也是為什么那么多AridropHunter在沒有發行代幣之前愿意投入資源與時間在Blur上的原因。

但對COLBMarketplace的討論,筆者想把這個話題著重聚焦在流動性上。作為一個市場,最大的價值在于提供最好的流動性給到用戶。在DeFi上的Uni最早設計的LP方案,與后來Arbitrum上異軍突起的GMX的0滑點對賭與GLP設計中,無不盡力在流動性上去發力。

OpenSea作為最早的NFTMarketplace,在ListNFT賣單之外,提供了Offer的買單功能。但是Offer的買單功能操作的便捷性與批量性并不太好,限制了買盤的流動性。當筆者持有大量的單一系列NFT時,出貨是個頭疼的事情。筆者曾經懷疑過,OpenSea是不是為了維持NFT整體市場的價格表現,刻意為之。因為更好的訂單簿功能,理論上并不難。

在LooksRare上線的時候,我們曾經討論過它的代幣經濟模型。它一開始采用了交易挖礦的邏輯。而交易挖礦的歷史可以追溯到2018年,直到DeFi狂潮之后,市場才普遍采用了流動性挖礦。

在2020年Compound開啟的流動性挖礦的觀察中,我們分析過它區別于2019年Dapp狂潮與更早之前的Fcoin與龍幣網的交易挖礦的地方。

交易挖礦的問題是會產生空轉,不管怎么做tradingwash,都會產生為了代幣激勵進行的垃圾交易。這些垃圾交易并不產生留存價值,無益于流動性的增長。而對于沒有足夠技術去低成本挖礦,只能采取主動吃單來挖礦的玩家來說,他們的交易存在瞬時性,沒有“惰性”,當代幣激勵開始減半的時候,流動性也會隨之快速衰減。這意味著挖礦補貼的高成本與低效率。

而流動性挖礦的優點在于,第一它提供的是真實的流動性,并且LP承擔了風險。第二它有惰性,絕大部分的LP,并不會高頻的切換它們的LP。在DeFi里面,我們甚至看到一些死掉的項目都有幾十萬U的Farm資金留存。并且LP除了挖礦獎勵之外,還有交易手續費的分紅。這更增加了它們的留存。

比特幣全網未確認交 易數量為8367筆:金色財經報道,BTC.com數據顯示,目前比特幣全網 未確認交易數量為8367筆,全網算力為261.79 EH/s,24小時交易速率為3.20交易/s,目前全網難度為36.76 T,預測下次難度上調1.79%至37.42 T,距離調整還剩12天8小時。[2022/11/9 12:35:02]

在Arkstream的代幣經濟學思考中,我們認為好的代幣經濟設計必須滿足:

1、項目方深刻意識到代幣激勵是一種債務行為,謹慎的設計排放。

2、代幣激勵必須激勵對協議長期價值產生正向推動的行為。

3、代幣激勵必須施加于有網絡效應的協議。

以上三者缺一不可。

LooksRare后續的幣價表現與交易量表現證明了交易挖礦的失敗。

Looks幣價

LooksRare交易量排行

而后LooksRare加上了Listing的獎勵。X2Y2則是在一開始就加上了Listing的獎勵。在2022年3月30號之后更新代幣經濟2.0切換為交易挖礦,這反而是一種倒退。

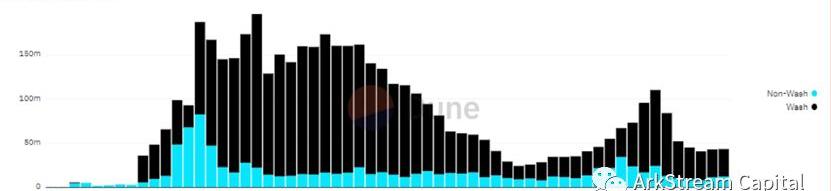

X2Y2washtrading

流動性是雙向,并且對于NFT市場來說,最大的問題并不在于缺少賣方List,而是想出貨的時候,沒有足夠的對手方承接NFT的拋壓。所以在流動性上的思考,Blur比LooksRare跟X2Y2都要想多了一層。

Blur在Airdrop2采用了Listitng挖礦,隨后在Airdrop3加入了BID挖礦,分別對應流動性的兩端。

NFTMarketplace日交易量

在$BLUR正式發行之前,這樣的雙向流動性方案已經對Blur的交易量產生了巨大的正向刺激。這顯然是一個成功的空投方案。

這也是筆者對Blur給予了巨大的關注的原因,Blur是NFTMarketpalce中第一個采取很積極的策勒在解決NFT流動性上的玩家。

薩爾瓦多總統:投資者不必擔心比特幣價格走勢,耐心是關鍵:6月19日消息,薩爾瓦多總統Nayib Bukele發推稱,我看到有人對比特幣價格走勢感到擔憂或焦慮。我的建議是:停止看行情圖,享受生活。如果你已經投資BTC,你的投資是安全的,其價值將在熊市后大幅增長。耐心是關鍵。[2022/6/19 4:38:43]

Blur流動性方案的缺陷

但Blur的流動性方案,筆者認為依舊不是最佳的方案。對比Uniswap的LP流動性設計來說,Blur的BID顯得惰性不足。

目前BID,感性認知,卷積分前20榜單的一半以上中國人,有名有姓的大戶/科學家/工作室,筆者都聽到好幾個。BID里面的資金絕大部分是沒有忠誠度的。

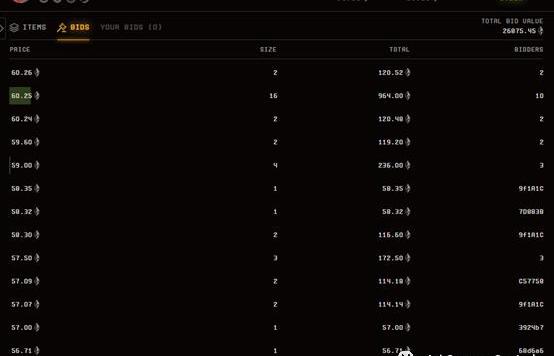

BlurBID積分排名

BAYC跟MAYC的BID墻很好地說明了這點。

BAYCBID墻

MAYCBID墻

BAYC由于MACHI的持倉太過雄厚,都懼怕MACHI的砸盤,沒有大資金去BID1/2/3檔。

而MAYC的2/3檔則有大量的資金在BID。這些明顯的買單墻都是為了BID積分來的,撇開這些明顯的買單墻,真實的流通性做市商并不多。

Blur的BID池的ETH總量,在硅谷銀行危機當天有很多撤出。當天大盤暴跌之外,NFT價格也收到巨大的擠壓,絕大部分Collection的BID資金從3萬ETH,跌到1萬ETH。

BlurBID池余額

而且因為Blur現在是0手續費的機制,除去代幣激勵本身,它無法像Uni一樣通過手續費給LP提供激勵。一個良性的系統,是當去除代幣激勵本身,依然能夠有誘因讓LPProvider去提供流動性的。$BLUR在Uniswap上線的時候,就有非常多的玩家愿意進去做LP,為了賺取LP的交易手續費,有朋友最早進去的,當天手續費就挖回來成本的50%。

一旦Blur的流動性激勵取消,可以想象這些BID墻會馬上崩塌。

流動性帶來的NFT巨大的崩

當我們在討論Blur的流動性挖礦給NFT市場注入的流動性的時候,我們同樣也面臨一個問題,就是Blur加速了NFT市場的奔潰,原先NFT市場因為流動性的問題,大戶沒辦法迅速變現。而通過Blur的BID墻,現在鯨魚們可以隨意出貨。

許多小NFT項目會利用?Blur的機制進行傾銷。在Blur早期機制不完善的情況下,這些項目方會先在OpenSea刷交易量,然后在OpenSea上有了托底價格后便開始在Blur上慢慢抬高Bid掛單并賺取積分。在這個過程中,有的項目方選擇同時List部分NFT,這樣就算自己的Bid成交了,賣出的NFT也能實現部分回血。而有的項目方則持有該合集的大部分NFT,因此可以隨意抬高價格來刷積分,別人出價則不會給他們出貨。

如果沒有BID的競爭對手,項目方或許會安于刷Blur積分,但是如果一旦有散戶或者機器人也來參與BID,在積累足夠的BID深度之后,他們便會馬上把自己的Bid撤走,然后將手中的NFT賣給這些出價的散戶和機器人。

在這場狂歡中,NFT項目方與鯨魚獲得了寶貴的流動性,而流動性做市商獲得了“寶貴”的$BLUR。

所以筆者認為Blur的代幣經濟需要進行升級,來增加這些套利者的成本。套利者對系統是一種傷害。

盡管這種流動性在短期內成為了NFT市場的雙刃劍,但是長周期來說,流動性依然是好事。如果我們認可NFT的長期價值,那么富流動性下的崩,只是幫助價格的快速發現。

未來展望

筆者認為,既然目前的Blur的代幣經濟設計,是不考慮NFT的非一致性的,那么完全可以考慮Uni的LP配對的方式來進行挖礦,以提高流動性做市商的惰性跟磨損。

這本質上是一種AMM的思路,再通過前端的方式聚合稀有款與地板款的交易。類似的思路Blur并不是沒有做過,在被Seaport合約屏蔽的時候,Blur就是采用前端的方式來跳過OpenSea的屏蔽。

除此之外,CLOBMarketplace的競爭方向應該是往越來越專業化的方向走。例如Tensor.Trade所展示的。

Tensor交易界面

Tensor包含了TensorTrade與TensorSwap,在用戶體驗方面,它的方向跟Blur是類似的,致力于提供更加豐富的信息,跟額外的交易體驗給用戶。

筆者也會期待在Blur上的BID功能可以更豐富,例如加上止盈止損功能,還有批量訂單化管理的Offer功能。

Blur與OpenSea的懸崖賽車

迫于Blur帶來的競爭壓力,OpenSea在2月22日開啟了0手續費以對抗Blur,但是這并沒有顯著的提高OpenSea的交易量,更像是一個被動防守的策勒。

OpenSea近3個月訪問量

Blur近3個月訪問量

從流量上看,OpenSea因為Blur的發幣,受到極大的打擊。

而另一邊,Blur的壓力也不小。OpenSea的員工人數在22年裁員之后,媒體披露大概230人,最后一輪獲得3億美金融資,血條還是比較厚的。而Blur目前已經披露的融資額1400萬美金,雖然成本支出更少,但是子彈也更少。0手續費的Blur不管在法律上,還是市場上,都沒辦法通過收手續費的方式給自己增加收入,也無法給$BLUR進行任何賦能,可以說Blur把它跟OpenSea都拉上了懸崖塞車,進行一場死亡即是終點的游戲。

這場戰爭勢必要以熬死其中的一方作為結局,然而在這個過程中,X2Y2與LooksRare等二線NFTMarketplace受到了更大的擠壓,可能更快倒下的反而是它們。

AMMProtocol現狀

在AMM這個方向里面,不止有Sudoswap,還有早期的NFT20/Unicly,但是早期的方案通常還附加了碎片化,或者ERC20化。

這個過程對NFT本身的流動性并沒有太大的幫助。筆者認為Sudoswap的做法相對而言返璞歸正一些。

標準的AMM只能處理NFT的一致性。Sudoswap在處理非一致性上的做法,是通過多Pool的模式,讓用戶跟市場自行調整到不同稀有度層級匹配到不同定價層的Pool里面。然后再通過前端進行整合。這個設計是帶一定的巧思的,然而實際看來,這種分層并不足以處理復雜的稀有度問題,事實上并沒有解決該問題。

筆者早期對Sudoswap是寄予厚望的,也特別關注Sudoswap的空投進程。在強大的競爭對手OpenSea面前,整個NFTfi的競爭業態,并不像當年的DeFi。Uniswap的成長,很大一部分得益于2018-2019年的熊市,讓它有時間去累積它的用戶。

而時不待Sudoswap,不激勵等于死。Web3某種程度上是一個增強版的Web2,特別是在馬太效應上,Web3自帶渦輪增壓版的馬太效應。長期關注DeFi的人就會發現,在2022年至今,ETH鏈上的DEX,長尾代幣的捕獲能力基本上都在Uni這邊,除了1inch與curve有自身的定位之外,其他DEX不管是在市值還是交易量上都受到巨大的擠壓。

然而Sudoswap的空投計劃讓羊毛黨、1池跟2池玩家都寒心了。筆者甚至都懷疑項目方并沒有想好好經營這個項目,Sudoswap的空投完全是為了給Xmon的持有人送福利,或者說給項目方自己送福利,畢竟大部分的Xmon都在項目方手上,而完全沒有考慮對Sudoswap的長期正向激勵。

Sudoswap數據看板

與Blur截然相反,Sudoswap的空投把它空投死了。空投完之后也沒有連貫的代幣激勵計劃為自身的AMM提供流動性支持。

但是如前文所述,我們依然認為以目前CLOBMarketpalce在對地板款的處理邏輯上,AMM依然有它巨大的生命空間。基于NFT的一致性與非一致性的矛盾,不管是P2P還是P2Pool的模式,都沒辦法很好的解決NFT的流動性問題,所以筆者認為兩者的融合,以其一為主,或許是不錯的方向。

總結

盡管Blur依然有非常多的缺陷,并且$BLUR的幣價從上線之后一直萎靡不振,社區也在詬病$BLUR的賦能問題,但是筆者認為,Blur致力于提高NFT市場的流動性,使得在當前時間節點,它站在了一個很重要的生態位。基于充足的流動性,才會有NFTfi的第二篇章。就像當年基于Uniswap,AAVe這些T1的DeFi之后,才會有YFI,1inch這些T2的DeFi的成長空間。

而Blur與OpenSea的懸崖塞車只是NFTfi這場無限戰爭序幕的第一章而已,讓我們保持對NFTfi的持續關注。

Tags:NFTBLURBLUENSBONSAI Vault (NFTX)blur幣發行量BluconGenshinShibInu

問:阿里大模型的發布節奏,以及大致水平?答:阿里巴巴達摩院主要來牽頭去做大模型的相關的研究和進展,大概是在22年的時候,我們其實就已經發布了我們自己的這種自然語言理解的大模型,一個叫m6.

1900/1/1 0:00:00zkEVM向我們釋放了一個新的生態系統,它建立在最前沿的zk執行層上。但更重要的是,現在我們需要提前了解在該層上即將推出的優質的DeFidapps,以先人一步.

1900/1/1 0:00:001、美聯儲為什么擴表3000億美元上周五以來,因為SVB事件發酵,美國一些地區性銀行遭遇了嚴重的擠兌,儲戶大量將存款轉移至大銀行,流動性緊張的一些中小銀行只能尋求美聯儲.

1900/1/1 0:00:00NFT已經誕生約10年,經歷了從最初的藝術創作和思想實驗到近兩年深度融合市場的發展歷程,呈現出明顯的周期性.

1900/1/1 0:00:00概要: Arweave協議設計從技術上保證永久存儲的實現,更適用于高價值數字資產,如NFTmetadata的保存數據存儲之上,更需要計算.

1900/1/1 0:00:00對于加密行業而言,盡管遭遇到USDC脫錨、美國商品期貨交易委員會起訴幣安及其首席執行官趙長鵬等一系列事件的影響,但近期表現依然十分亮眼,下面就讓我們用12張圖表解讀剛剛過去的“強勁三月”.

1900/1/1 0:00:00