BTC/HKD-0.7%

BTC/HKD-0.7% ETH/HKD-2.68%

ETH/HKD-2.68% LTC/HKD-2.4%

LTC/HKD-2.4% DOT/HKD-1.66%

DOT/HKD-1.66% ADA/HKD-1.82%

ADA/HKD-1.82% SOL/HKD-2.96%

SOL/HKD-2.96% XRP/HKD-3.42%

XRP/HKD-3.42% DOGE/US-2.72%

DOGE/US-2.72%這一波大模型浪潮,哪些是創業者的機會,哪些不是?浩哥總結了AI大模型創業的五個核心問題隨著ChatGPT的發布,AI/大模型賽道真是風起云涌,一日千里。作為一個互聯網老兵,很多朋友問浩哥AI這一波和當年互聯網怎么比?其實區別還挺大的,互聯網的核心價值是連接信息,AI是理解信息。舉個例子:我們去圖書館借一本書,互聯網是幫助我們找到這本書。而AI是把這本書仔細讀一遍,融匯貫通,還可以回答任何問題。前者當然有意義,但是后者的價值顯然要遠遠大于前者。

像陸奇老師說的,Google的價值是把信息獲取的邊際成本降為0,ChatGPT的價值是把知識獲取的邊際成本降為0,這是互聯網和AI的價值差異。也正因為如此,長遠一點來講,知識對于一個人可能不是必須掌握的。

就像今天你去面試,沒有任何一家公司會考你兩位數乘法,為什么?因為這個技能計算器可以輕松解決,未來知識很可能一樣。如果知識能夠這么輕易的獲取,為什么我們還需要掌握呢?所以未來一些知識或者經驗推動的領域,會遇到很大的挑戰,例如醫生、律師、會計師等等。甚至我們目前的教育體制都會受到沖擊。

遠景的話題我就不展開了,重點和大家聊聊大家所關注的:這一波大模型,哪些是創業者的機會,哪些不是?

一創業公司能不能做通用大模型?

首先中國一定會有自己的ChatGPT。這跟搜索引擎一樣,我們有自己的合規要求。但是中國版的ChatGPT只會在5家公司里產生:BAT+字節+華為。這意味著創業公司或者那些純為了炒股價的A股上市公司很難有機會。當然我這個說法會得罪很多創業者。包括我的朋友王小川也在相關領域創業,以及很多FOMO的VC朋友,現在也在信誓旦旦一定要投或者已經投了大模型創業團隊。

為什么浩哥這么講?浩哥現在雖然是投資人,但在更長的時間里,我更是一個創業者。所以我深刻的理解,創業者在什么情況下能跑贏大廠?核心是必須有先發優勢。那憑什么你比大廠有先發優勢?無非就是以下幾種可能性:

Wintermute Trading已向交易所存入260萬枚DYDX:金色財經報道,據Lookonchain監測,Wintermute Trading已向交易所存入260萬枚DYDX(約合508萬美元),目前還剩 525,413枚DYDX(約合102萬美元)。在Wintermute Trading開始向交易所存入DYDX后,DYDX的價格下跌了約8.5%。[2023/7/4 22:16:29]

大廠沒看懂,覺得這事沒價值;大廠沒看上,覺得市場太小;大廠沒看清,技術路線比較多,想等創業者驗證;大廠覺得離自己主營業務太遠;也就是只有在非共識的情況下,創業公司才有機會“搶跑”,獲得先發優勢。但是今天我們看ChatGPT這個賽道,完全不是這個狀況。

首先,大廠都極其重視,可以毫不夸張地講,都是一把手工程。百度的CEO李彥宏也好,阿里的CEO張勇也好,都是親自站臺。可以說沒有一家大廠不重視。其次,大廠肯定比創業公司有流量、有錢,通用大模型還是一個挺燒錢的事。但是其實以上這些,都沒有“場景”更重要。大廠的核心優勢是自帶場景。例如:

百度會把問答和搜索集成,就像NewBing一樣。我現在首選的搜索引擎就是NewBing,而不是Google。因為在NewBing搜索后,會直接給出答案結果,而不是Google那樣給個列表,你還得一個個點進去查找。當然有時候如果你覺得NewBing在亂講,那你再去Google自己查詢。微信一定會植入一個類似個人助理的AI,用戶問問題也好,訂個機票、點個外賣都可以完成。微信這個場景,我覺得是整個中國互聯網大模型落地的最佳場景,沒有之一。因為大廠的這些超級APP里面,只有微信是自然語言驅動的,其他的APP都是在手機屏幕上劃劃點點。而且微信有了授權,獲取了個人語料之后,還可以個性化。所以我覺得這個事在騰訊內部,大概率已經在路上了。?阿里已經宣布了第一批集成大模型的產品是天貓精靈和釘釘。這兩個場景太順其自然了,天貓精靈類的產品現在都很傻,只能問問天氣,開燈關燈之類的,完全不支持多輪對話,有了大模型賦能,能干的事情就多了。釘釘的集成也很自然,其實就是微軟Office系列的Copilot功能。?字節的飛書和釘釘也是類似。?華為和以上大廠比起來,場景是相對比較弱的。華為做這事的核心原因是為了服務云計算,ToC的落地場景主要是華為手機。從這個意義上講,大模型對于小米等其他手機廠商也是機會。為什么說落地場景如此重要?因為沒有落地場景你的技術就沒法迭代,沒法持續優化形成數據網絡效應。所以創業公司的痛苦之處也在于此,自己沒有場景,像ChatGPT一樣推問答,你還沒流量。這就是為什么我說創業公司很難在這條賽道上跑出來,純粹是浪費錢的原因。

NFT原生看漲期權協議Hook Protocol完成300萬美元融資:6月29日消息,NFT原生看漲期權協議Hook Protocol完成300萬美元融資,Collab+Currency 和 Lattice 領投,所籌資金將用于構建協議。此外vBids和Hook Earn兩款新產品于今日推出,新激勵計劃The Treasure Hunt也于今日上線。

Hook Protocol允許持有者通過寫權(看漲)從閑置的NFT上賺取ETH權利金,同時交易者可以通過購買期權,用少量ETH來押注NFT的價格上漲。[2023/6/29 22:07:53]

當然有人會挑戰我說,浩哥你說的不對呀,人家OpenAI不也是創業公司嗎?那事實恰恰是,當時Google等國外大廠沒人覺得GPT能跑出來,所以才給了OpenAI先發的機會。但今天這個事對于中國的大廠已經是顯而易見的共識,甚至百度、阿里動作比創業公司還快。

所以創業公司做通用大模型,非常難。但是從投資的角度并不錯,因為早期項目80%是投人,也許他們會轉型到垂直模型,也許會做成一個超級APP,也許會被并購。畢竟大部分成功的公司,最后做成的事都不是他們一開始想做的事,只要創業團隊人牛就行,就像騰訊最開始也不是做即時通訊的。

二通用模型vs垂直模型?

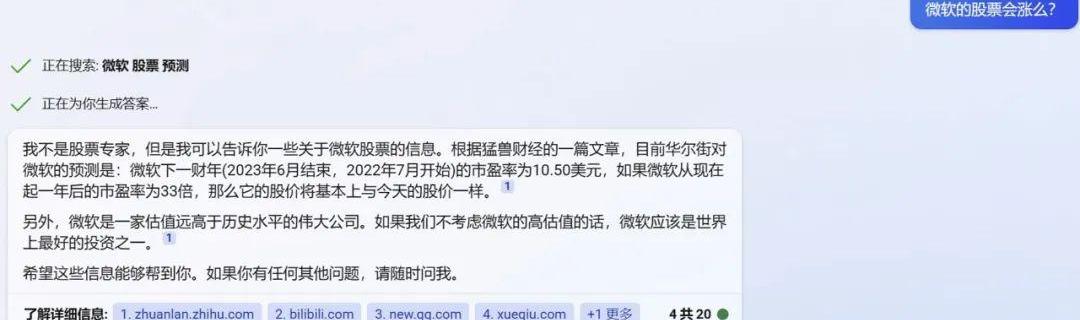

ChatGPT既然這么聰明,是否還有垂直模型的生存空間呢?當然有。我隨便在NewBing搜“微軟的股票會漲么?”,得到的信息,其實沒有任何價值。

當然有的人會挑戰說,是因為GPT的泛化能力還不夠。隨著技術的的演進,這個問題會被解決。泛化能力當然是一個問題,但更核心的問題是各行各業都有自己的Know-How。這些最有價值的Know-How很可能不在互聯網上,而是在企業的私有數據庫里,甚至在一部分專家的腦子里。ChatGPT連信息都沒有,自然也不會形成這方面的知識。這也是Bloomberg推出BloombergGPT的意義。

美聯儲主席鮑威爾:今年再次加息兩次將是適當的:金色財經報道,美聯儲主席鮑威爾表示,今年再次加息兩次將是適當的。我們保持利率不變是為了給自己更多時間做決策。委員會中絕大多數人認為利率還有一點上升空間。[2023/6/22 21:54:54]

事實上,越是high-value,越是MissionCritical的領域,垂直模型的價值越大,例如自動駕駛,通用大模型沒法直接用,因為缺乏數據、缺乏cornercase訓練的大模型是很難干容錯率這么低的工作。

同理,越是low-value,越是none-mission-critical的領域越適合通用模型。比如:問答。GPT其實經常胡說八道,但是無所謂,人有判斷力,你可以去糾正他,這在自動駕駛這樣missioncritical的領域肯定是不行。再比如寫作,本來也不存在唯一正確的答案。比如以文生圖,不存在對錯,你不滿意就讓AI一次生成100個,你從里面挑總可以了吧。?

所以垂直模型的價值是非常大的,這會產生非常多的創業機會,因為行業太多了。一般來講,垂直模型企業也很少選擇自己從頭做,而是找一個還不錯的pre-train過的大模型,在他基礎上做instructiontuning。這就帶來下一個問題:到底應該選擇閉源大模型,還是開源大模型?

PhotobyDkoionUnsplash三

開源模型vs閉源模型?

ChatGPT目前如日中天,但是開源模型也是如火如荼,未來的格局會是什么樣?

浩哥先說結論:未來美國和中國,每個國家都會有1~2個閉源模型,剩下的都會開源。我們回顧iOS和安卓就容易理解:

iOS作為第一個智能手機操作系統,一出來就驚艷全場,安卓選擇開源迎戰。目前全球范圍iOS和安卓的市場大概是2:8。如果安卓當年也選擇閉源呢?大概率最多獲得iOS市場的一半,然后第三家智能手機操作系統公司選擇開源,最終iOS、安卓、第三家的市場份額比例可能是2:1:7。所以你是安卓,你是選擇閉源獲得那10%的市場,還是選擇開源獲得80%的市場呢?

日本媒體巨頭MIXI成為Oasys區塊鏈驗證者:金色財經報道,日本媒體巨頭MIXI宣布加入Oasys區塊鏈,與軟銀集團、KDDI、游戲公司Nexon一起成為該區塊鏈的驗證者,截至目前Oasys驗證節點總數量已經達到25個。MIXI旗下擁有娛樂和體育產品,包括mixi社交網絡、以及專注于體育領域的NFT市場DAZN MOMENTS等。(newsfile)[2023/4/7 13:50:30]

這事放在大模型也是類似。只有前1~2兩名有資格選擇閉源,從第三名開始,反正也追趕不上了,選擇開源才最符合他的利益。

開源對于閉源最大的優勢就是對私有數據的保護,這對于個人來講好像無所謂,但是對于企業用戶是一個非常核心的問題:我做一個SaaS產品,也想用大模型賦能,但是我并不想把我的行業Know-How和我企業內部的一些私有數據,透露給我的競爭對手,因為這是我的核心競爭力,怎么辦?只能選擇開源,自己host自己的大模型。如果你選擇閉源,不論你使用PromptEngineering的方式,還是選擇GPT-index服務,都有可能出現三星那樣的機密泄露問題。因此我判斷:企業服務應該是開源模型的天下。?

其實最有動力開源大模型的是云計算廠商,因為雖然開源不賺錢,但是你總需要云服務吧?用我的云就好了,這就是典型的羊毛出在豬身上的商業邏輯。因此像阿里、騰訊、華為這樣的云服務廠商都會是大模型開源的支持者。?

目前在美國,ChatGPT選擇了閉源,但是出現了一堆以動物名字命名的開源大模型,甚至我認為OpenAI未來也會可能會推出一個開源大模型:閉源模型繼續服務ToC,例如問答、Co-Pilot等,但也為ToB提供一個開源模型,允許合作伙伴自己部署。

當然,通常開源模型參數不會是1750億那么多,這么大的模型對基礎設施要求太高,很少有合作伙伴能跑起來。開源模型通常會被縮小規模到幾十億到上百億參數。四

AIGC+vs+AIGC?

加密錢包公司Dfns:“Magic Links”存在嚴重漏洞:金色財經報道,加密錢包初創公司 Dfns 表示,越來越多的加密錢包和網絡應用程序采用的無密碼登錄方法 Magic Links 存在嚴重漏洞,Dfns 將其發現的漏洞歸類為“零日”漏洞利用。Dfns 在一份聲明中表示,該漏洞可能“對全球經濟的很大一部分構成相當大的風險。 受影響的服務表示,在 Dfns 發布詳細介紹所謂的零日漏洞的博客文章之前,他們幾乎沒有收到任何通知。

Magic Links是由網站或應用程序生成的唯一的一次性 URL,用于驗證用戶身份而無需他們輸入密碼。當用戶單擊 Web 應用程序發送給他們的Magic Links時,它會驗證他們的身份并將他們登錄到他們的帳戶中。[2023/2/24 12:27:50]

還有一個創業者非常關注的問題:那就一個創業機會到底是AIGC+,還是+AIGC?換一句話,就是AIGC原生,還是AIGC賦能?

做任何一個領域,比如說智能客服,創業者可以直接以AIGC做智能回復為切入點,然后把客服的全流程都做了。當然也可能,我之前就是做客服系統的,現在把AIGC能力加上。好像聽起來兩邊都能做,而且也一定會相互滲透,那誰更有優勢?我覺得取決于兩點:

第1點,也是最重要的一點就是,要看AIGC在全業務流程價值鏈的比例。如果這條賽道全價值鏈是100,AIGC只占10%,說白了你從AIGC切入,你得把另外90%補齊,這個太累了。對比來說,競爭對手在產業鏈里深耕多年,90%已經有了,只需要補缺AIGC的10%,你覺得哪個容易?肯定是+AIGC更容易。所以到底是AIGC+,還是+AIGC,首先取決于AIGC在全業務流程價值鏈的比例,這是最核心的判斷標準。

第2點,取決于這個業務AIGC的護城河有多高。如果傳統企業也意識到了AI的價值,也開始做+AIGC,并且輕松就能做到你的水平,那你想從AIGC+切進去就很難。但反過來說,假設AIGC部分只在全產業鏈占30%,但這30%卻有極高的門檻。那些競爭者即使跑贏了70%,但不好意思,剩下這30%的他們做不了,那這也是AIGC+的機會。

例如以文生圖Midjourney,生成的圖片質感確實不錯,這就變成了他的護城河。但是Adode也推出了Firefly,如果Firefly也很快達到了Midjourney的效果,那Midjourney的生存空間就會被極大壓縮。因為這個全業務流程里,Adobe可能占了70%,以文生圖只占30%。但只要Firefly追趕不到Midjourney的效果,那后者就有自己的生存空間。

當然,既然是服務垂直行業,不管是AIGC+,還是+AIGC,創業者懂行業始終都是非常核心的。五

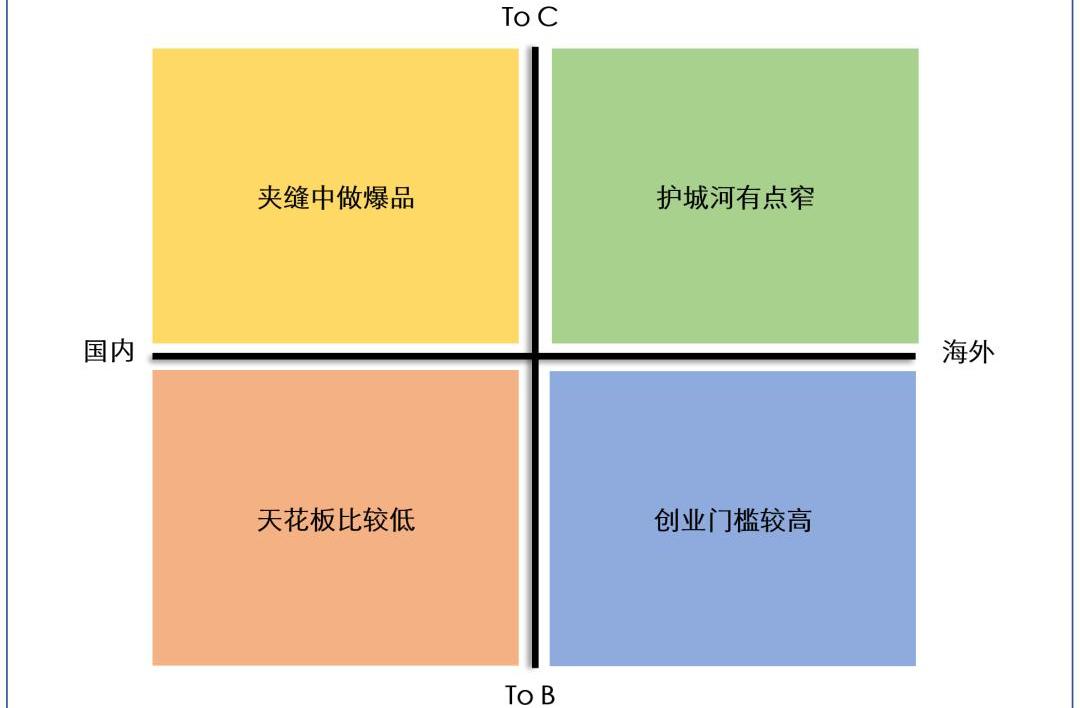

ToC還是ToB,國內還是海外?

ToC、ToB,國內、海外把市場分成了四個象限。我和大家分別說一說。?

首先是國內ToC。其實大模型做ToC的場景非常多,問答也好,個人助理也好,社交也好,但整體感覺偏巨頭的賽道,因此國內ToC總結成一句話就是:夾縫中做爆品。

雖然ToC確實容易出爆品,但是前提得有流量紅利。我在2016年剛開始做投資的時候,雖然還沒想好具體投什么,但已經明確了不投什么,就是絕對不碰純APP。因為我做了這么多年互聯網,深刻感受到那時候流量紅利已經沒了。事實上從2016年之后,國內純APP跑出來的獨角獸很少,所以我們的結論基本上是正確的。

但畢竟還是漏了一個拼多多。拼多多本質上也是流量紅利,就是那些用微信但是不用淘寶的人,全中國有4~5億,以3~5線城市居多。我們平時多在一二線城市跑,并未能關注到。而且這個流量紅利還在阿里的競爭對手手里,騰訊選擇了扶持拼多多,沒有自己親自上場。

除了流量紅利之外,還有一個就是做ToC,大廠比較容易抄你。當然你自己還沒搞明白的時候,大廠也懶得理你。你一旦PMF了,大廠就開始重視。所以這是典型的國內ToC市場,夾縫中做爆款。?

另外用大語言模型做國內ToC,會有比較高的合規成本。因為通用領域,你也不知道用戶會問什么。嚴重一點的就是競爭對手會故意找一些敏感話題,然后去舉報你,這就非常惡劣了,在互聯網時代國內發生過很多起。相比ToB就好很多:沒人會跟一個客服機器人聊今天天氣怎么樣。?

第二個是國內ToB。大模型可以賦能的ToB賽道實在太多了,包括法律、電商、招聘、設計等等行業。但國內ToB也繼承了中國ToB市場已有的問題,就是天花板比較低。?

財富500強里確實有很多中國企業,但你仔細一看幾乎全是國企和央企。他們的采購一是市場化程度不夠,二是幾乎都要求私有化部署和定制。而市場化程度高的民企普遍沒錢。?

中國IT支出只有美國的1/6,很多還在央企和國企。國內SaaS上市公司的人均產值,是30-60萬人民幣,美國是30-60萬美元。這就是中國企業服務的現狀,而且不是短期就能改善的。?

所以做國內的企業服務市場,必須得耐得住寂寞,有韜光養晦的心態。?

第三個是做國際ToC。例如Lensa.ai,Jasper.ai、Copy.ai、Midjourney等(我把部分PLG產品也歸納到了此象限里)。

首先,國際ToC本身已經偏紅海了,類似Jasper的公司,已經不下十幾個了。其次這些公司今天也面臨著巨頭的競爭,例如Jasper面臨的是Office的Copilot和NotionAI的競爭;包括上文提到的Midjourney面臨AdobeFirefly的競爭。所以這些創業公司是否還能像過去那樣野蠻成長,還是有很大的不確定性。?

問題的核心原因就是護城河稍微有點窄。之前微軟Teams+Office全家桶PKSlack也是類似的案例。?

第四個就是利用AIGC做海外ToB。好處當然是海外B端的支付能力和付費習慣都比較好。我專門問過幾個硅谷創業公司的CEO,基本上美國這邊3-5人的startup每年在SaaS上的費用都在幾千美金。都是直接下載安裝注冊然后付費,全都自助完成,沒有任何教育成本,因為在之前的公司就是這么用的。

中國人做海外ToB的優勢就是比較勤奮,迭代速度快,中國創業者996是默認,海外根本不可能。所以中國人做SaaS一個月可以迭代3次,海外同行可能是3個月迭代一次。所以如果你本來就是做ToB的,與其在國內卷,還不如出海卷外國人。當然做海外市場,對創業者背景還是有一定要求,最好是有一定的海外生活經歷,特別還在海外的ToB企業干過更佳。?

最后,我前幾天對遠望的被投企業做了一些調查,發現超過50%的企業都已經開始用AIGC/大模型來提高內部效率了,還有好幾個企業已經在他們產品中集成了AIGC/大模型來對外提供服務了。所以AI的滲透遠比我們想象的更快。?

如果你是一名創業者,也想探索這方面的機會,歡迎隨時和我們聯系,一起開拓新的大航海時代!

1.烹小鮮如治大國,設計代幣經濟學如同設計一個國家貨幣體系設計代幣經濟學的原則和方法,與設計一個國家貨幣體系的原則是通用和一致的.

1900/1/1 0:00:00本篇是關于Ordinals的個人淺見。 我們將更新: ●?分析基于Ordinals的BRC-20到底是什么●?原生Bitcoin生態的大機遇上周我們發布了3篇公號文章.

1900/1/1 0:00:00譚群釗是盛大聯合創始人之一,歷任盛大集團技術總監、副總裁、高級副總裁。2008年4月,譚群釗擔任盛大集團總裁。2009年開始擔任盛大游戲董事長,而后兼任CEO.

1900/1/1 0:00:00從這篇文章中可以期待什么?本文探討和研究的核心問題是MEV市場中的輔助參與者如何積累價值。Flashbots是這些輔助參與者的一個縮影.

1900/1/1 0:00:00本文將講述一些主流媒體認為不夠有趣的人和事,一個關于Auri的故事,我通過他寫的帖子認識了他,這是一位是加密空投領域的專業人士。當我看了他的帖子之后,我聯系了他,想要知道他是否樂意分享他的方法.

1900/1/1 0:00:004月25日,Sui基金會宣布向為Sui生態系統做出貢獻的項目提供第二輪開發者資助,本輪資助從1.5萬美元至5萬美元不等,總計23萬美元.

1900/1/1 0:00:00