BTC/HKD+1.28%

BTC/HKD+1.28% ETH/HKD+1.48%

ETH/HKD+1.48% LTC/HKD+0.36%

LTC/HKD+0.36% DOT/HKD+1.12%

DOT/HKD+1.12% ADA/HKD+1.81%

ADA/HKD+1.81% SOL/HKD+5.04%

SOL/HKD+5.04% XRP/HKD+1.46%

XRP/HKD+1.46% DOGE/US+1.46%

DOGE/US+1.46%2019年10月19日,在由騰訊研究院、騰訊FIT、騰訊云、騰訊法律創新中心以及騰訊財經線共同舉行的騰訊第一期數字轉型策略會上,發布了《2019騰訊區塊鏈白皮書》。

巴比特注意到,在白皮書中,騰訊對于Facebook發起的Libra頗感興趣,全文13次提及Libra。不由令人遐想,同為社交巨頭,騰訊是否會推出中國版的Libra阻擊Facebook的Libra?

在白皮書的第一章“區塊鏈行業發展現狀”中,騰訊用了“產業生態雛形已現,Facebook攜Libra強勢入局”來論證。“強勢入局”的措辭足以表明騰訊對Libra的重視,此后騰訊對Libra大加褒獎,如:

“從Libra白皮書可以看出,Facebook的策略看似激進大膽,實則清醒穩妥,采取‘農村包圍城市’的發展戰略,其愿景‘讓全球17億無法接觸金融服務的人以低成本方式便捷享受金融服務’的本質是想先攻下金融設施不發達的發展中國家,尤其是貨幣信用不足的國家,再逐漸滲透到發達國家”。

Curve創始人開始歸還Abracadabra協議,已償還101萬枚MIM:8月1日消息,Curve創始人今日首次開始歸還Abracadabra協議,已償還101萬枚MIM。此前均針對Fraxlend進行還款。[2023/8/1 16:11:32]

可以看出,騰訊對于Facebook的打法很認可。

再如評價Libra落地后的影響,騰訊寫道:

“若Libra成功落地,無疑將大大影響全球支付行業至整個金融行業格局,推動行業在用戶體驗、費用成本、技術以及商業模式等方面的革新,加速行業洗牌。除了傳統金融機構受到直接影響外,擁有相對完整支付生態的互聯網公司也會受到降維打擊,影響其全球戰略布局。”

這段評價就很能看出

騰訊的危機意識了。

SEC闡述Coinbase三項未注冊違規運營行為:6月6日消息,SEC在針對Coinbase的訴訟中闡述道,Coinbase通過Coinbase平臺,使用州際商業的手段和工具,將多個加密資產買家和賣家的訂單聚集在一起,這些資產作為證券進行買賣,使用一個帶有非自由支配規則的交易設施,讓訂單進行交互,讓買家和賣家就這些證券的交易條款達成一致。因此,Coinbase被要求在SEC注冊為國家證券交易所或根據此類注冊的豁免進行運營,但Coinbase并沒有這樣做。

其次,Coinbase通過Coinbase平臺、Prime和Wallet,利用州際商業的手段和工具,為他人的賬戶進行證券交易。因此,Coinbase被要求在SEC注冊為經紀人或根據豁免進行運營,但Coinbase也沒有這樣做。

最后,Coinbase作為中介,在Coinbase平臺上結算加密資產證券交易。Coinbase還擔任證券托管人,要求客戶將其加密資產證券存入Coinbase控制的錢包中,創建了一個集中處理證券的系統,在該系統中,在Coinbase平臺上存入和交易的證券被視為可替代的,客戶賬戶被Coinbase借記和貸記,以結算客戶交易。因此,Coinbase被要求在SEC注冊為清算機構或根據豁免進行運營,但Coinbase同樣沒有這樣做。[2023/6/6 21:19:59]

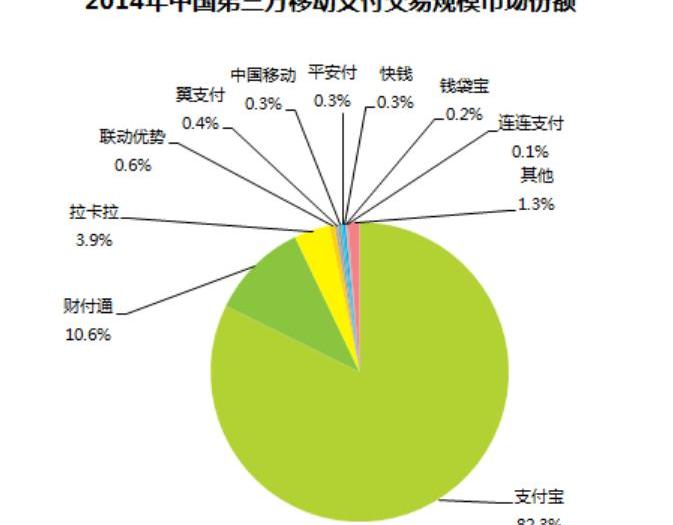

騰訊以社交起家,在支付領域一直被支付寶吊打,雖然騰訊旗下的財付通在移動支付的市場份額長期處于第二,但是和第一名阿里旗下的支付寶相差甚遠。據艾瑞咨詢報告顯示,在移動支付領域,2014年支付寶的場占有率高達82.3%,第二名騰訊財付通僅有10.6%。

2805枚BTC從Kraken轉出至未知錢包:金色財經報道,2805枚BTC于今日03:30從Kraken轉出至未知錢包,價值約4757萬美元。[2022/12/4 21:20:30]

直到騰訊孵化出微信,并在2014年春節期間在微信上推出微信紅包,這一個動作看起來相當簡單,就是把中國人在春節期間發紅包這個習俗轉移到了線上。然而此舉大獲成功,微信紅包迅速成為騰訊的爆款產品,后來馬云把微信推出微信紅包比喻成“偷襲珍珠港”,足見微信紅包對移動支付格局的巨大影響。

不久之后,騰訊結束了在移動支付領域被吊打10余年的歷史,市占率直線上升,最終實現和阿里平起平坐。據艾瑞資訊發布的《2019年上半年中國第三方支付行業數據發布報告》顯示,

Gitcoin第15輪捐贈活動將于9月7日至22日舉行:8月13日消息,據Gitcoin郵件,Gitcoin第15輪捐贈活動定于9月7日至22日舉行,受資助者可在9月3日之前提交項目信息,此次捐贈活動再次包括一個主輪融資,多個事業輪,以及多個生態系統輪。[2022/8/13 12:23:02]

在2019年Q2,支付寶和財付通的市場份額最大,分別是54.2%和39.5%。

有時候,歷史的改變,往往就是一個偶然的事件。在商業活動尤其如此,迅速崛起的一個爆品就足以改變行業格局。誰也不會想到,在支付領域,騰訊這個與阿里拼殺10多年的小弟,憑借一款微信紅包一夜之間就給數倍于自己體量的阿里造成重創,甚至走完了阿里10年走的路。

報告:到2027年全球加密貨幣ATM行業預計將達到 4.72 億美元:金色財經報道,ResearchAndMarkets發布關于全球加密貨幣 ATM 市場(2022-2027 年),按類型、產品、競爭分析和Covid-19與Ansoff分析的影響”報告。報告稱,2022 年,全球加密貨幣 ATM 市場估計為4645萬美元,預計到2027年將達到4.7218億美元,復合年增長率為 59.01%。[2022/7/27 2:39:37]

因此,有理由相信,Facebook推出的Libra,其威力絕不亞于當年騰訊推出微信紅包。由于Libra成員更加多元和國際化,Libra一旦成功,有可能對當前移動支付行業的所有潛在對手造成毀滅性打擊,騰訊自然包括在內。

所以,騰訊認為Libra會對擁有相對完整支付生態的互聯網公司造成降維打擊,不無道理。

那么,騰訊是否做好了正面硬扛的準備呢?

白皮書沒有再繼續討論,目前也沒有看到騰訊內部有關人士對“騰訊是否做好了應對Libra的準備”的正面回應。

6月18日Libra白皮書正式發布,6月19日馬化騰就在微信朋友圈做出點評。馬化騰輕描淡寫的評論與當時大多數人視Libra為洪水猛獸的觀點形成了巨大的反差。

時隔4個月之后,騰訊區塊鏈白皮書中再談Libra,與馬化騰的輕描淡寫不同,白皮書用詞透露出一種如臨大敵的緊張局勢。

或許可以推測,騰訊內部的態度正在轉變?

這在白皮書里面可以尋出蛛絲馬跡。

Libra就是一種通證。我們注意到,馬化騰在評論說道:“就看監管是否允許”,這句話補充完整就是“就看監管是否允許發行Libra”。因為,目前的現狀是,大多數國家對通證是不支持甚至是禁止的,這些通證只能在灰色地帶中流轉。

有意思的是,白皮書多次提及通證,而且對于通證的激勵機制也十分看好。

如對于通證的表述是:

“區塊鏈行業的另一個爭議點是通證的應用。在區塊鏈應用落地的過程中,不可避免地需要考慮業務間資產價值轉移問題,而通證,通常被認為是可流通的加密數字權益證明,可作為價值交換的媒介,將很多線上線下資產實現通證化,完成鏈上流通交易。不論是C端還是B端應用,通證是一把雙刃劍,用得好可以大大助力整個應用生態體系的發展,用不好則容易傷及自身,加速滅亡。倘若通證經濟體系設計合理,能從多維度幫助整個應用社區的發展,不僅能顯著降低融資、研發運維和獲客運營等成本,還能徹底變革生產關系、分配機制、商業模式和社區治理等。”

言外之意已經很明顯了,騰訊對于通證的價值是認可的。當然,任何事物都有兩面性,通證也不例外。

對于通證的激勵機制,騰訊這樣寫道:

“多元化的激勵方式,也能讓更多用戶自發地融入整個應用的生態發展中。然而,目前有些項目方盲目發幣,收割非菜,并未認真研究通證經濟和自身應用之間的關系,加上內在價值的欠缺,最終導致整個項目難以為繼。因此,是否在項目中引入通證以及如何設計通證機制,都需要考慮在監管環境下,基于項目的內在價值來設計通證機制以平衡各方利益并推動其項目的健康落地和后續的良性發展。”

這段話,騰訊指出了當前通證激勵存在的亂象,并要考慮監管環境設計通證機制。

騰訊并沒有明確說在當前的國內環境下,是否會引入通證。但是從白皮書措辭推測,如果時機成熟,騰訊極有可能會發行通證阻擊Libra。

屆時,一場引入通證的支付大戰必將打響,對世界范圍內的支付格局勢必造成巨大改變。

不過,好在隨著國際的施壓,Libra創始成員不斷出走,能否順利發行還未可知,留給騰訊有的是時間。

北京時間昨日凌晨,BiClub團隊已完成OTC自動化交易的關鍵一步——自動打款的功能測試。至此,BiClub的OTC平臺已經可以支持承兌商的全自動化,包括自動收款放幣和自動收幣放款.

1900/1/1 0:00:00作者:蔡恒進,來自武漢大學計算機學院和卓爾智聯研究院;汪愷,來自武漢大學計算機學院摘要:“一帶一路”倡議加強了我國與多國之間的互信與經濟融合.

1900/1/1 0:00:0010月24日下午,中共中央局就區塊鏈技術發展現狀和趨勢進行第十八次集體學習。中共中央總書記習近平在主持學習時強調,區塊鏈技術的集成應用在新的技術革新和產業變革中起著重要作用.

1900/1/1 0:00:00據TheBlock的數據顯示,加密貨幣衍生品交易所Bakkt實物交割的比特幣月度期貨交易量實現了大幅增長。本周三,成交量達到481萬美元,該數字超過前九個交易日的總和.

1900/1/1 0:00:00在中國央行宣布即將推出法定數字貨幣之后,美國聯邦儲備委員會才開始為其數字貨幣的推出做研究。北京時間11月4日,美聯儲在其網站上發布了一個新的職位招聘貼,希望尋找一位有望為數字貨幣、穩定幣和分布式.

1900/1/1 0:00:00來源:深鏈財經 據騰訊新聞《潛望》報道,在吳忌寒發動這次“政變”突襲前一周,比特大陸已向SEC秘密遞交了上市申請,保薦人為德意志銀行.

1900/1/1 0:00:00