BTC/HKD+0.98%

BTC/HKD+0.98% ETH/HKD+0.83%

ETH/HKD+0.83% LTC/HKD-0.11%

LTC/HKD-0.11% DOT/HKD-1.28%

DOT/HKD-1.28% ADA/HKD-0.1%

ADA/HKD-0.1% SOL/HKD+1.59%

SOL/HKD+1.59% XRP/HKD-0.21%

XRP/HKD-0.21% DOGE/US+1%

DOGE/US+1%12月27日,全球首檔區塊鏈跨年演講“玲聽2020”在杭州·運河文化藝術中心舉行。“玲聽2020”以“確定感”為主題,由巴比特副總裁/主編、玲聽區塊鏈發起人湯霞玲領銜,攜手3位重磅嘉賓同臺演講。總結2019,展望2020,從周期中看趨勢,于混沌中正心態,向未來找方法。

平安金融壹賬通區塊鏈業務總經理陸一帆以產業踐行者的視角進行了分享,他的演講主題是《區塊鏈隱私:全加密數字網絡》。陸一帆認為:

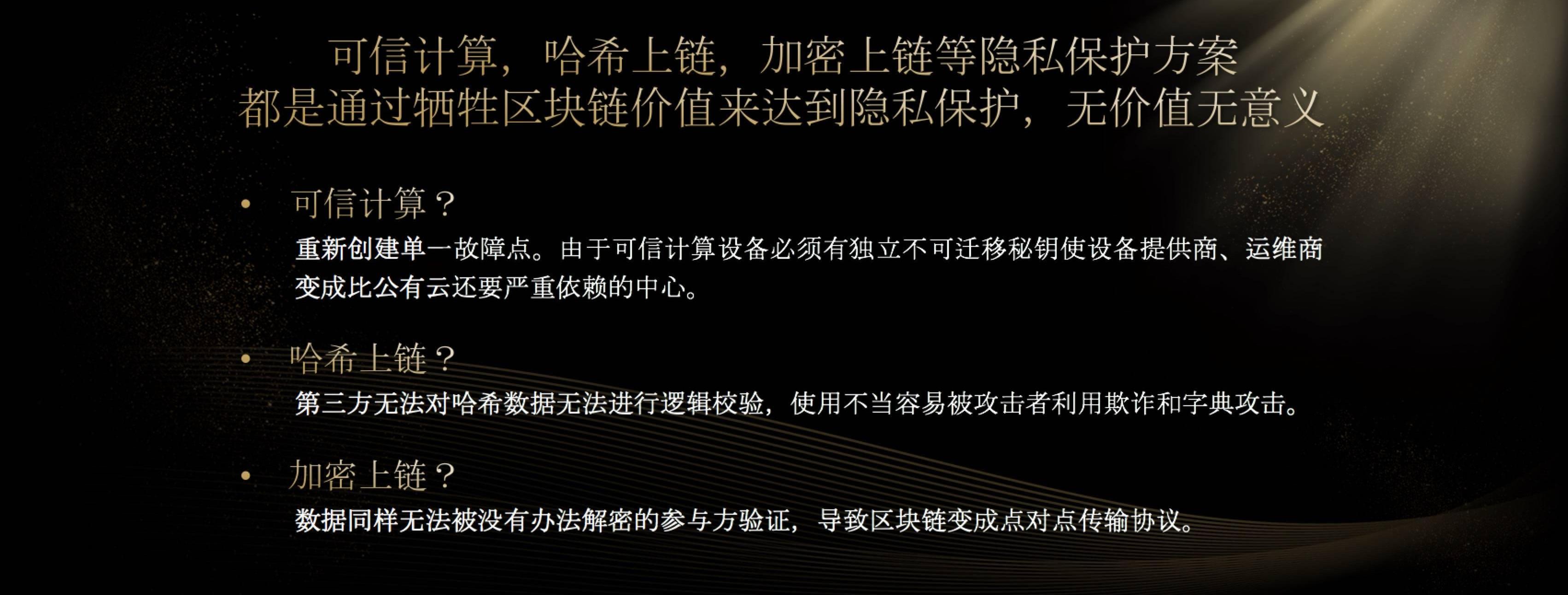

1.可信計算,哈希上鏈,加密上鏈等隱私保護方案,都是通過犧牲區塊鏈價值來達到隱私保護,既價值也無意義;

2.區塊鏈的價值是打破數據孤島,使數據可溯源,可穿透,可驗證,而通過“分鏈”和“通道”來解決的隱私保護實質等于重新創建起數據孤島,造成效能低下和無法擴展;

3.應該換一個思路,數據和平臺已經是去中心化的所以沒必要再去追求去中心化,而是讓已經被去中心的數據和平臺有一個統一的呈現,數據不共享,亦能達到共享的效果。

以下為演講全文:

我今天的演講風格會不太一樣,一是有點燒腦,二是會講真實案例,希望能生動展現區塊鏈的價值,順便打打假。

我之前在IBM,有一天向老板和一個同事一起提出了一個暢想,后來這個暢想變成了一個秘密項目,這個秘密項目最早叫“BlueChain”,后來改名為“OpenChain”、“OpenBlockChain”,最后變成現在的名字大家都知道,叫做“Hyperledgefabric”。

后來我到了平安,感受到了“KPI文化”,就像曾經有位偉大的企業家說的“任何不賺錢的東西都是耍流氓”。任何技術一定要產生商業價值。因此,我們做一件事,首先要思考商業價值在哪兒,區塊鏈也是如此,它不能只是開發人員的一種新的計算機語言或者開發框架。區塊鏈長期“雷聲大,雨點小”代表它存在很多待解的問題,我們需要找到它,解決它。

歐盟委員會計劃于下周批準的元宇宙戰略被推遲:金色財經報道,歐盟委員會將于下周發布的虛擬世界(元宇宙)戰略被推遲,并且該戰略不會有真正的效果,但對于虛擬世界將如何應對產權、技術標準和隱私等政策問題,存在著真正的政策擔憂。委員會主席Ursula von der Leyen在去年9月份的年度講話中首次宣布了一份關于虛擬世界的政策文件,將于下周二批準該協議,但目前該文件已被盡可能地推遲。再晚一點,他們就會開始為下一期的歐盟狀況演講做準備。

該委員會此前曾表示,該提案不會成為立法提案,而是討論政策問題而不是提出正式法案,但這可能為未來采取更強有力的行動指明道路。[2023/7/6 22:21:21]

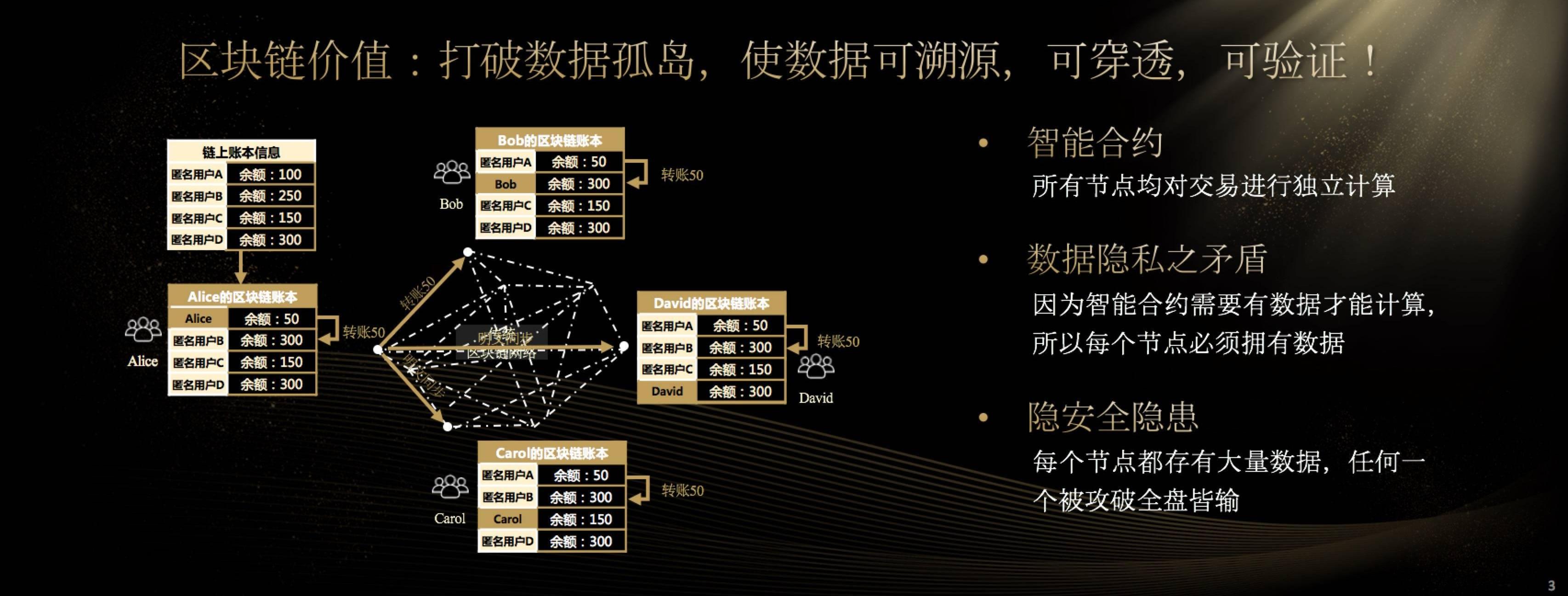

我從價值講起。大家都知道數據庫,數據庫里面的數據是單方自己使用的。而區塊鏈通過所謂的共識機制,將數據庫同步給鏈上所有節點,并且保證數據載每個節點都是一樣的。為什么要同步呢?因為它會削弱因數據孤島導致而產生的各種欺詐和效率問題,當所有參與方增刪改查都在一個邏輯上公共的數據存儲時,因數據孤島產生的數據不匹配性就會消失。如此一來,金融服務提供者就能獲取更真實更有價值的數據。

比如銀行過去不愿意或者說不太敢給中小企業貸款,是因為欺詐太多,比如一家企業可能在一家銀行獲得授信貸款幾百萬后賒賬,明天就又去跑到另一家銀行重復授信并繼續獲取貸款,能導致這個問題的主要原因就是數據平臺間的數據沒有打通,沒打通的數據就是數據孤島。區塊鏈的商業價值就是打破數據孤島,讓數據可穿透、可驗證、可溯源。在金融領域,它的真正價值點是通過將跨平臺,跨主體的數據邏輯上整合后實現對金融市場的風險控制的把控。

既然區塊鏈能夠降低企業-銀行間的融資風險,為什么會雷聲大雨點小呢?這里面肯定有問題,首先就是數據。過去,我的數據只放在自己的數據庫里都需要擔心被黑客攻擊和其他數據泄漏的風險。現在通過區塊鏈網絡,要把數據同步給甲乙丙丁,我的數據如何得到保護?我的客戶隱私安全如何得到保護?在商業社會,數據共享是絕對不可能發生的事情。即使數據可以貢獻,誰又能保證自己的數據存放在其它商業機構時還會像存在自己這里那么安全。

英國財政委員會:希望通過擴展現有的金融市場規則來監管加密貨幣:金色財經報道,英國財政委員會在周三的一份報告中似乎反對政府將加密貨幣作為受監管的金融活動的建議,政府在咨詢中表示,希望通過擴展現有的金融市場規則來監管加密貨幣,為數字資產服務提供商創建一個授權制度。一項正在議會審議的新法案也試圖將加密貨幣作為受監管的金融活動進行監管。(Coindesk)[2023/5/17 15:07:22]

再講智能合約。很多人說智能合約可以通過自動化執行提高效率,但它相比傳統計算機技術究竟有什么附加價值呢?舉個例子,比如Alice給Bob進行一筆轉賬,傳統數據庫里Alice直接給Bob轉賬就行,但在區塊鏈網絡,我們要讓數據在各個節點在執行完這比交易前后都是一樣的,所以轉賬交易的邏輯要通過智能合約在所有節點上同步執行。這時,智能合約的價值,也變成了它的問題。因為智能合約最終就是一串代碼,而代碼必須要數據才能執行。我剛剛已經說過數據共享是理想的不可能狀態,現在還要讓別人和你一起跑隱私數據的執行邏輯,可能嗎?不可能。

我們經常聽到很多區塊鏈用例,最后變成了兩類:一類是存證,法律存證,版權存證,賬單存證等等。但作為一個在密碼行業從業很久的人可以告訴你一句心里話,如果你的目標只是數據不可篡改的話,數字簽名40年前就已經很好的解決這個問題了,何必用一個麻煩又高成本的區塊鏈呢?如果你擔心數字簽名丟了,可以多存到幾個供應商的公有云里面。另外一類是說區塊鏈可以提高效率,比如把以前紙質需要十天的流程,用區塊鏈以后十秒鐘就能解決。那么我告訴你,如果用傳統數據庫或者點對點連接,只需十毫秒就可以解決。區塊鏈這個效率提高性能相比傳統技術還差的遠啊。

Coinbase BTC 溢價指數漲超3000%,美國買盤強于亞洲買盤:金色財經報道,AlCoin數據顯示,當前Coinbase BTC溢價指數為0.000145,即Coinbase溢價0.0145%較24小時前上漲3525%,表明當前美國買盤強于亞洲買盤。[2023/4/25 14:25:51]

隱私安全問題其實早就被發現,所以我們現在看到很多所謂的隱私安全解決方案。可為什么區塊鏈還是雷聲大雨點小呢?因為目前我們聽到的大多數解決方案基本上都是以犧牲區塊鏈打破數據孤島價值而實現的。

可信計算,哈希上鏈,加密上鏈等隱私保護方案,都是通過犧牲區塊鏈價值來達到隱私保護。熟悉可信計算的人都知道,它實際上是比云還要中心化的解決方案。數據放到云里,你還可以自己把它移出去,但是一旦依賴了可信計算,你的數據就被供應商提供設備的密鑰永遠鎖住了,別想拿出來了。如果說現在銀行想替換大型機還是理論上還是可能,一旦使用可信計算想都別想因為里面有供應商提供的密鑰。

數據一旦哈希上鏈了或者非對稱加密上去了,數據就被寫死在區塊鏈上了。這代表了什么?除了你以外,沒有人能驗證,除非你把數據告訴他。所以哈希上鏈,基本上退化為成本很高的基于區塊鏈的數字簽名解決方案。

當前使用最多的隱私保護方案叫“分鏈”,在超級賬本里叫“通道”。它的問題是什么?有人說可以增加擴展性,這個我不爭論,但它絕對不是解決隱私的方案。為什么?比如Alice、Bob、Carol、David之間進行轉賬,如果Alice和Bob兩個人通過智能合約進行轉賬交易處理,大家可能會發現,Carol和David的賬本跟他們長得不一樣。Carol以前有100,現在變50了,因為其他人不知道,我可以把我的資產重復了。

DebtDAO將于2月7日銷毀1800萬枚FUD代幣:金色財經報道,DebtDAO此前擬定的FUD代幣公允價值應低于1美元,但目前該代幣價格已飆升至113美元,則該債務價值超過2.2億美元。因此,DebtDAO將在2月7日銷毀1800萬枚FUD代幣,以使債務估值與DebtDAO認為的公允價值一致。

據悉,FUD由DebtDAO發行,其初始供應和流通量為2000萬枚,占FTX債務的2%。每個FUD代幣的價值為1美元,相當于欠FTX債權人約1億美元。DebtDAO表示FUD代幣旨在使FTX債權人有權主張他們對債務的權利。(CoinDesk)[2023/2/7 11:52:35]

“分鏈”就是把一個大區塊拆成多個小區塊,把本身的一個統一賬本再分成多個子賬本。區塊鏈的價值本來是消滅數據孤島,現在用分鏈重新創造出數據孤島,因為只有你和對手方能夠看到數據。數據孤島存在后企業就可以通過在不同通道或者分鏈進行欺詐,因為數據沒有打通。為什么數據不打通?為了實現所謂的隱私保護。

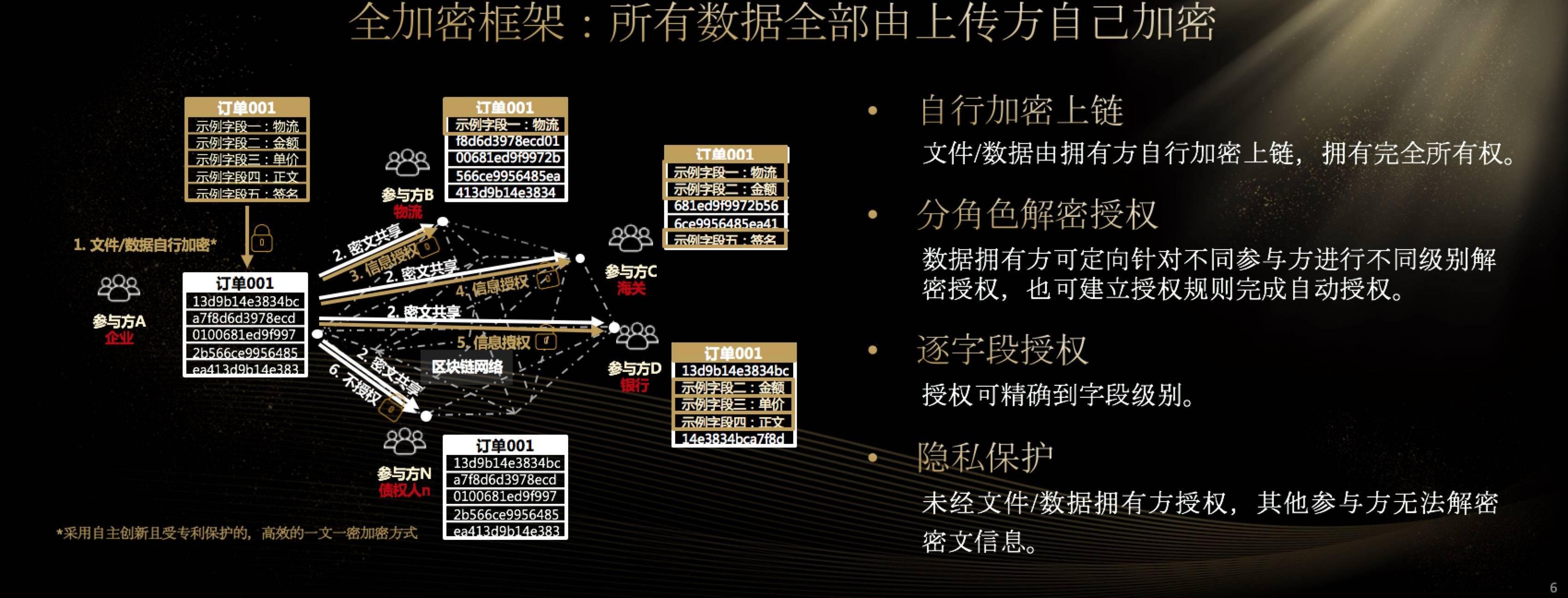

當發現區塊鏈的種種問題之后,我們覺得需要做一些改變,怎么改變的?我們采用了一種極端的全新框架,叫做“全加密框架”。在平安所有的區塊鏈網絡中,數據全部由上傳方完整加密之后再上傳。數據庫的數據加密之后你就看不到了,數據確實同步了,大家增刪改查都看的是一份數據,但你看不到對方的。通過分角色解密授權,數據擁有方可定向針對不同參與方進行不同級別解密授權,也可建立授權規則完成自動授權。

我們投產了很多應用,包括在香港給十幾個跨國銀行搭建了貿融網絡,以及為天津海關搭建了區塊鏈網絡。舉個例子,如果一個企業要賣一萬雙鞋,每雙100元,這是一個100萬金額的訂單。首先需要向銀行融資拿到錢去買原材料,他希望多報一點,為了拿到更多的融資,但運輸的時候要向海關報稅,其實他希望少報一點,為了少交稅。

高盛:美聯儲明年二季度或結束本輪加息 利率有望在5%至5.2% 區間:11月30日消息,高盛當前觀點認為,美聯儲今年12月份有望加息50個基點,本輪加息將到明年二季度結束,聯邦基金利率終值有望在5%-5.2%區間。美國經濟明年大概率軟著陸,經濟增速有望在1%左右。(財聯社)[2022/11/30 21:12:02]

平安的全加密框架,所有的數據都采用字段加密。比如一個訂單通常有100-200個字段。每一個字段都用獨立的密鑰進行加密。我們通過密碼學控制參與方B只能看到物流數據,參與方C看到物流,金額和報關簽名,參與方D看到金額、單價和正文。銀行和海關能看到的金額數據是一樣的,這個企業要融資,就要做選擇,因為打家看到的都是一份數據。我們在這里可以通過密碼學的控制決定誰能看到什么數據、誰能改什么數據、誰能操作什么數據。前面幾位演講嘉賓都說了數據的重要性,這也是平安壹賬通最看重的,我們要從根本上解決所有數據的隱私的問題才能讓數據的價值得到體現。

我這里稍微停頓一下,給大家拋一個問題。大家都是做區塊鏈的,總說去中心化,但你們有沒有想過,今天不同機構的數據和平臺已經是去中心化的了,數據散落在不同平臺的數據庫里。如果我們用區塊鏈的時候換一個思路,不是去中心化,而是讓已經被去中心的數據有一個邏輯上統一呈現,是不是更美好、更理想?平安壹賬通就在做這個事情。

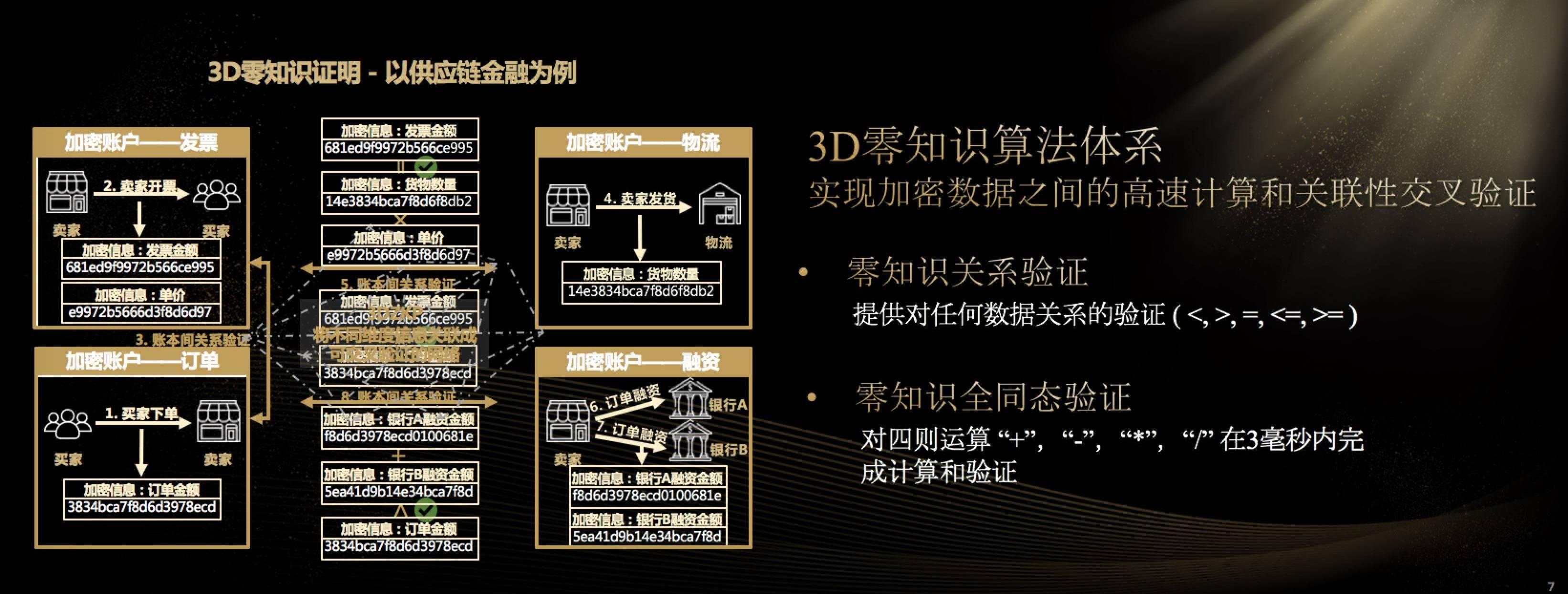

通過密碼學能夠實現一定程度的數據控制,但還遠遠不夠。因為在很多情況下,尤其在跨境貿易場景,數據逐字段加密也不行,因為你的數據壓根不能給對手方看。所以,我們推出了3D零知識算法體系,簡單來說它能做兩件事情:一是所有加密數據的關系,就是“>”“<”“=”,能很快驗證出來;二是它能做零知識全同態驗證,而且是四則運算“+”“-”“*”“/”,在不解密情況下,3毫秒完成計算和驗證的全部流程。在這一點上,我們可能比國際上最接近我們的算法,性能高一萬倍左右。

性能還不是主要問題,關鍵是用它來做什么?比如發票和訂單的關系,發票是賣方給的,訂單是買方給的。在我們全加密框架下,數據全部都是加密的,只不過發票是賣方加密,訂單是買方加密。訂單和發票可能是一對一的關系,也可能是多對多的關系。但不管是誰加密的,最后發票和訂單的金額應該能匹配得上。3D零知識算法可在無法解密的情況下,讓任何第三方都可以校驗它們的匹配特性。

當物流公司進來怎么辦?還用剛才的例子,如果一萬雙鞋全部發貨,這里應該產出一百萬金額發票。如果我只發貨5000雙鞋,就應該最多只能產出50萬金額發票。這件事為什么這個重要?因為我的發票最終會變成應收賬款,應收賬款會變成ABS產品,ABS產品可能就是大家投資的理財產品背后的底層資產。我如何讓證券商、ABS理財產品購買商能夠知道、能夠可追溯,同時不會因為追溯讓買賣方公布數據?我們要讓數據不共享,亦能達到共享的效果,怎么辦?這就牽涉到零知識全同態的驗證。

簡單來講,當物流信息發生變化的時候,就是一個密文“+”“-”“*”“/”的計算流程物。流賬本增加了相對應的發貨量。比如增加x雙鞋的發貨量,加密后的物流數量乘以加密后的單價是否等于發票上的金額?如果匹配得上,代表發票是真的;如果匹配不上,發票就有問題,后面的ABS和理財都有問題。這才是真正的可追溯、溯源。你不能以溯源、追溯為理由,讓跟你毫不相關的廠商提供給你它的數據,因為這是非常重要、非常機密的商業信息。

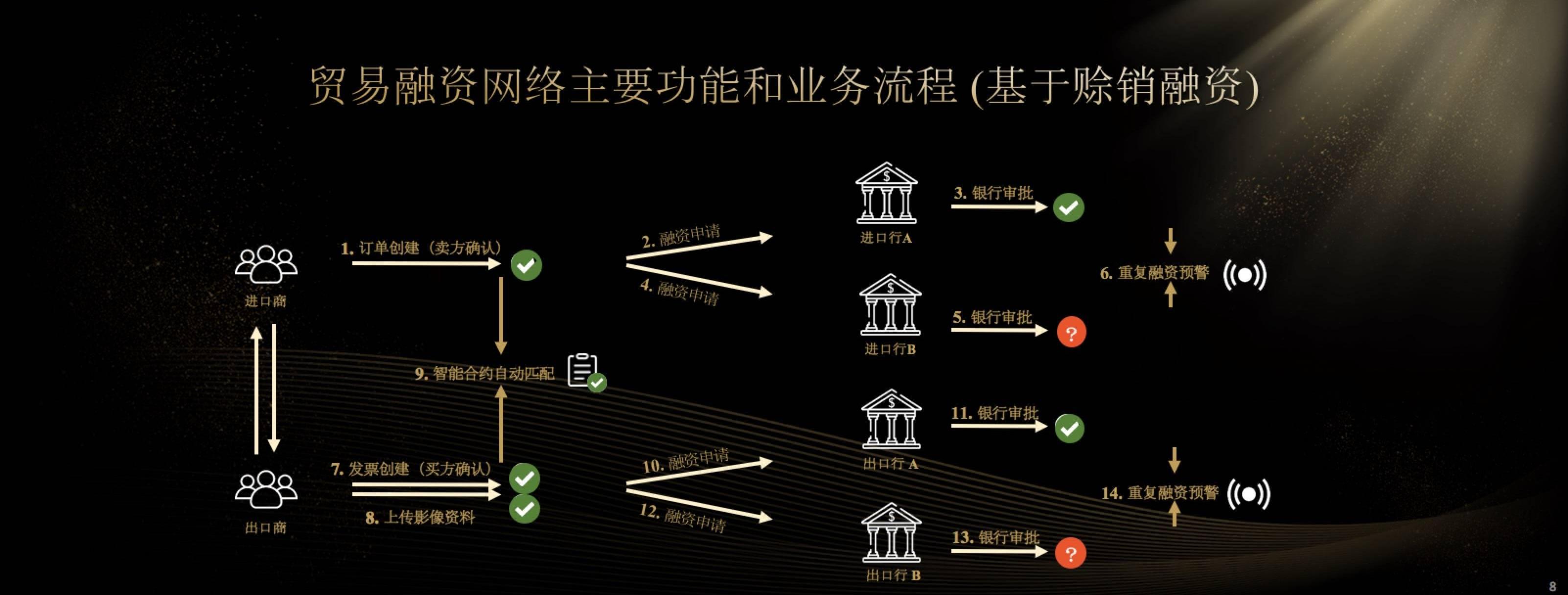

舉個例子,香港貿融網絡2018年開始應用零知識交叉驗證體系。假設我有100萬的訂單,質押50萬到A銀行進行融資,又拿70萬到B銀行進行融資。50萬+70萬大于100萬訂單總金額。但是A銀行不會告訴B銀行它給訂單質押了多少,甚至也不會告訴B銀行它給這個訂單進行了質押。這時候B銀行怎么辦?它就通過零知識檢驗,查詢如果B銀行給企業融資的話,和所有其他銀行的質押總額是否超過了訂單總份額。這樣就能在完全不知道數據的情況下,達到數據的交叉匹配、交叉驗證。

再講一個進出口貿易金融的案例。進口商是在銀行A創建訂單,出口商在銀行B校驗這個訂單,這是在香港和其他地方貿融網絡中普遍存在的交叉應用的訂單。依照我剛才講的流程,企業到兩個銀行融資,通過區塊鏈網絡,我們可以讓出口商在銀行B平臺創建的發票能跟進口商在銀行A創建的發票進行交叉匹配的認證,跨平臺的數據對比。企業去銀行A融資,再去銀行B融資,會進行重復融資的預警和檢測。

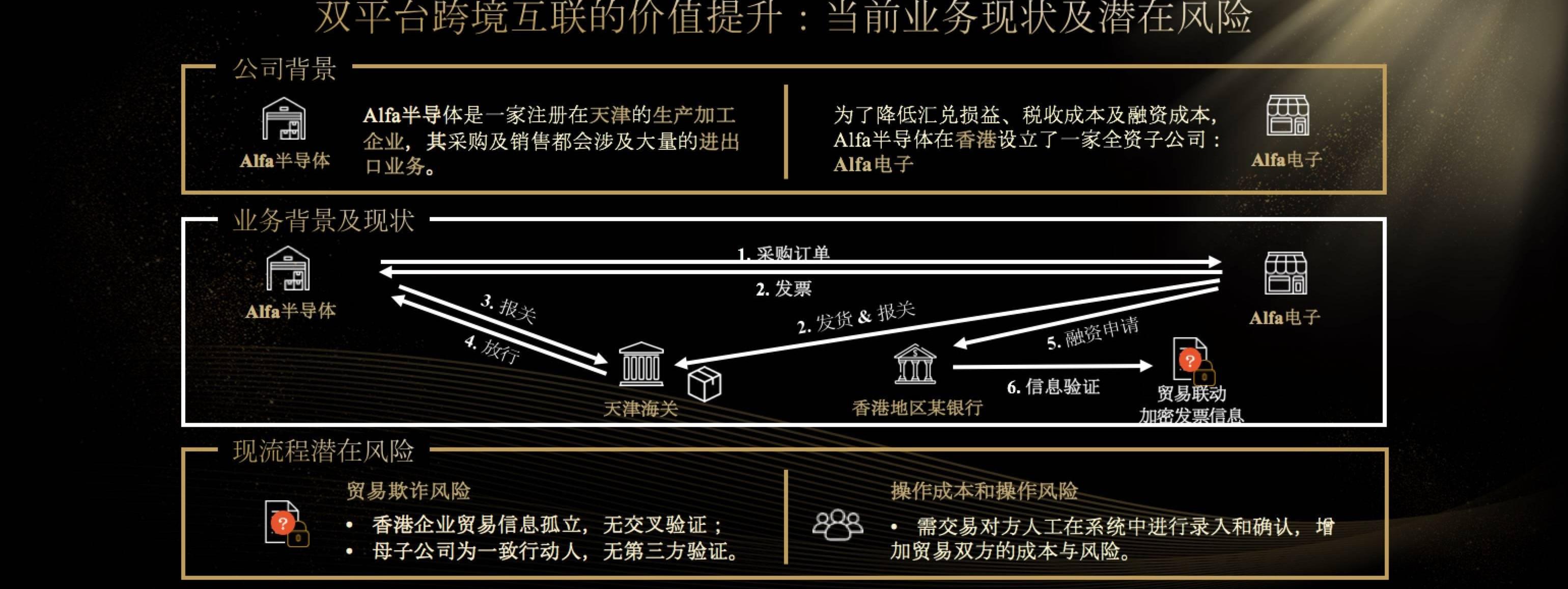

我再舉一個例子,跨國企業Alfa半導體的進出口業務,買方和賣方是母公司、子公司的關系,也有可能就是兩個公司之間串通。那么這時候買方和賣方對訂單和發票的驗證就不管用了。如果企業拿訂單或發票進行融資,銀行是沒有信心的,因為買賣方可以很輕易、很低成本地串通起來。

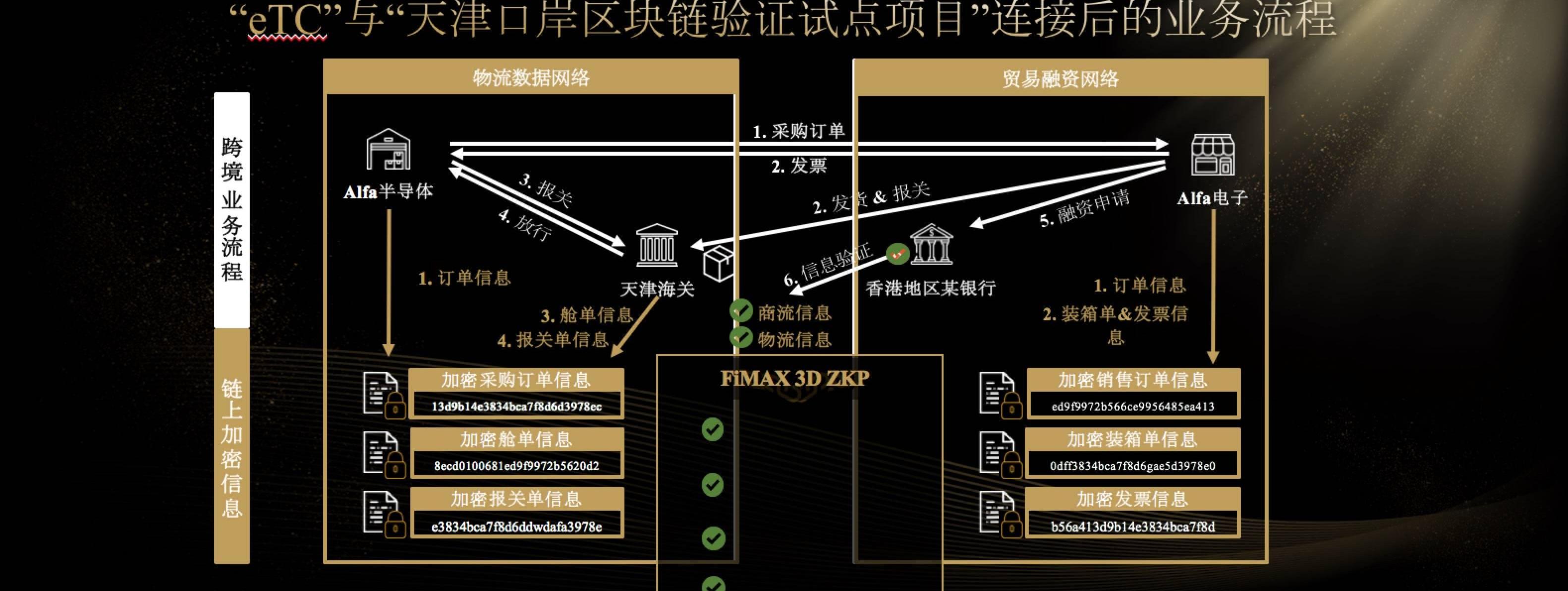

所以我們將貿融網絡和海關物流網絡進行了跨鏈數據較差驗證。我們用了跨鏈做了什么?大家不用在意各個流程具體是做什么的,只需要注意在跨境貿易發生的時候,數據是在貿易融資網絡和物流數據網絡中同時形成。從采購、發貨、報關、倉單生成、放行,一系列信息都在兩個區塊鏈網絡中同時形成,當然它是加密的。這時候如果一個貿融網絡的銀行要對該訂單融資,該怎么辦?

通過平安自主創新的3D零知識跨鏈技術,我們首先把貿融網絡的加密信息和物流網絡的加密信息拿出來,匹配商流信息和物流的加密信息。如果加密信息可以匹配上了,代表該企業融資成功率很高,銀行會相信該企業。并不是說不可能造假,而是我們對數據進行整合后,造價成本變得很高,因為不僅要和買賣方串通,還要跟物流、倉儲公司串通起來,這個難度就大了。

最后解釋一件事情。我們平安壹賬通對外公布了吞吐量和延遲,6核2.3Ghz情況下,單節點平均吞吐量在1.5左右,24核2.3Ghz差不多5萬TPS,而且最高延遲時間小于0.01秒。大家都說這個好高,怎么回事?我今天可以把秘密告訴大家,早在2015年,我們在IBM時就在討論一個問題,聯盟鏈究竟需不需要區塊,雖然最后因為PR原因沒有采用無區塊框架,但后來IBM蘇黎世研究院的一些人也在超級賬本Fabric上做了無區塊的PoC?實際上現在國際上很多比較新的公鏈都是采用無區塊框架的。平安的區塊鏈有兩個突出不一樣的地方:第一個是全加密框架,第二個就是采用了無區塊框架,所有的交易都是實時處理,這就是為什么我們在很高吞吐量的情況下,還能達到無延時的效果。

來源/LongHash 持續了一整年熊市的2019年,大量項目出于各種原因慢慢退出人們視線。通過爬取DeadCoins.com的數據,我們發現了一些挺有意思的現象.

1900/1/1 0:00:00據Cointelegraph1月2日報道,國際貨幣基金組織敦促菲律賓央行探索收集加密資產跨境流動數據的可能性.

1900/1/1 0:00:00來源:新浪財經 作者:盤和林 據中國人民銀行網站5日消息,2020年中國人民銀行工作會議于1月2日至3日在北京召開.

1900/1/1 0:00:00據外媒近日消息,澳大利亞儲備銀行表示,多年來一直密切監控比特幣等加密貨幣的發展,并認為目前尚不清楚國內是否會有強勁需求.

1900/1/1 0:00:00瑞士自動算法交易平臺提供商AlgoTraderAG周三宣布結束其A輪融資,獲得370萬瑞士法郎.

1900/1/1 0:00:00西班牙●區塊鏈智能支付試驗運營西班牙國家支付網絡的Iberpay與薩瓦德爾銀行、桑坦德銀行、Bankia、BBVA和CaixaBank五家西班牙銀行進行了基于區塊鏈的智能支付的概念驗證.

1900/1/1 0:00:00