BTC/HKD-0.47%

BTC/HKD-0.47% ETH/HKD-2.91%

ETH/HKD-2.91% LTC/HKD-1.95%

LTC/HKD-1.95% DOT/HKD-3.12%

DOT/HKD-3.12% ADA/HKD-2.03%

ADA/HKD-2.03% SOL/HKD-1.09%

SOL/HKD-1.09% XRP/HKD-1.45%

XRP/HKD-1.45% DOGE/US-0.63%

DOGE/US-0.63%寫在前面:原文作者是PlanB,在這篇文章中,他介紹了Stock-to-Flow(S2F)模型、有效市場假說、風險與回報模型的概念,其認為市場目前高估了未來風險,就像過去11年一樣。因此,他更喜歡使用S2F模型來預測比特幣未來的價格,而不是經典的風險與回報模型。

一、介紹

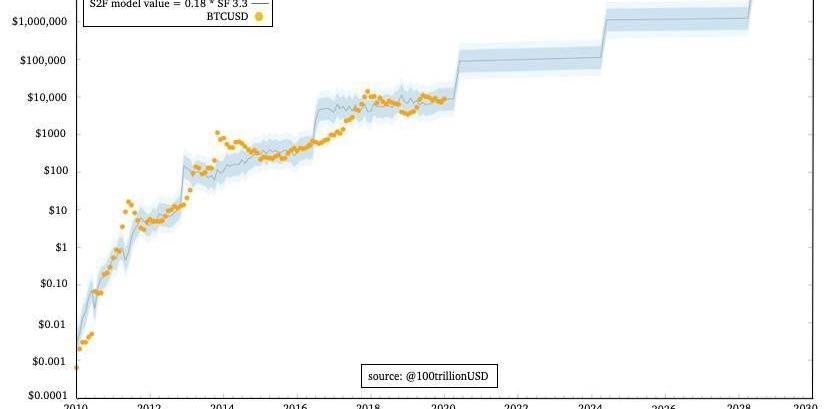

比特幣Stock-to-Flow(S2F)模型誕生于2019年3月{{1]},這種模型受到很多比特幣愛好者與投資者的歡迎。很多分析師都采用了S2F模型,并用實際比特幣價格預測進行了證實。

當然,S2F模型也遭受過批評。反對該模型最具有代表性的論點來自有效市場假說。反對觀點指出,S2F模型是基于公開的信息,因此,分析和結論必然是已被計入價格的。

在這篇文章中,我分享了個人對S2F模型及EMH理論的觀點。然后分析了套利機會、風險回報模型以及衍生品市場。

二、StocktoFlow模型

S2F模型是作為一種比特幣估值模型被發布的,它的靈感來源于尼克·薩博提出的“不可偽造稀缺性”的概念以及SaifedeanAmmous對S2F的分析。

S2F是一種稀缺性度量。隨著時間的推移,S2F與比特幣價格之間的冪律關系,捕捉到了TraceMayer所描述的比特幣復雜網絡效應動態系統的基本規律。

美國司法部扣押了與絲綢之路有關的33.6億美元的比特幣:金色財經報道,Watcher.Guru在社交媒體上稱,美國司法部扣押了與絲綢之路欺詐案有關的33.6億美元的比特幣,這是有史以來最大的加密貨幣扣押案。[2022/11/8 12:29:45]

S2F模型也是一個冪律函數,它適用于2009年10月至2019年2月的月度數據:BTC價格=0.4*S2F^3。而另一個版本的模型則根據2009-2019年的年度數據給出了更高的價格:BTC價格=0.18*S2F^3.3

NickPhraudsta是第一個驗證S2F模型的人,他補充了協整分析,并表明這種相關性可能不是虛假的。MarcelBurger驗證了S2F模型和協整,并進行了若干附加統計檢驗。

三、有效市場假說

有效市場假說是金融經濟學中的一個著名理論,它是基于弗里德里希·哈耶克等人的思想提出的。根據哈耶克的說法,市場是信息處理系統,其提供盡可能最佳的價格發現。

而正式提出EMH理論的人,則是2013年諾貝爾獎得主尤金·法瑪,其描述了3種EMH類型:

弱有效市場假說:歷史價格數據已被計入,無法被用于盈利目的。技術分析和時間序列分析是不起作用的;

半強EMH:來自MSNBC、彭博社、華爾街日報等媒體及研究公司的公共消息已被計入價格,無法被用于盈利目的。基礎分析不起作用;

聲音 | 黃金支持者Peter Schiff:美聯儲創造了比特幣泡沫:當被問及看跌比特幣的原因,黃金支持者、Euro Pacific Capital首席執行官Peter Schiff首先指出“美聯儲創造了比特幣泡沫”,就像他們創造網絡泡沫和房地產泡沫一樣。然而,他表示,這不是完全相同的方式,但肯定這是對美聯儲貨幣政策錯誤的反應。(AMBCrypto)[2019/10/28]

強EMH:即使是內部信息也無法被用于盈利目的,因為所有的信息都是已被計入價格的。

大多數投資者和經濟學家都認為現代金融市場是合理有效的,但他們拒絕強EMH理論。

那么根據EMH理論,S2F模型應該是pricedin的,因為它基于的是公共可用數據。

四、風險與回報模型

老實說,在我20多年的機構投資管理經驗中,我從未直接使用過EMH理論。在實踐中,我們假設EMH,并使用風險&回報模型。

4、1假設EMH

有些人認為比特幣市場是沒有效率的,但我不同意這種說法。過去,你可以在一家交易所以美元購買到比特幣,然后在另一家交易所以歐元或日元出售比特幣,然后再將比特幣兌換成美元獲利,套利是可能的。但這些日子已經過去了,如下表所示的價格:

BTCUSD=8100

BTCEUR=7300

BTCUSD/BTCEUR=8100/7300=1.11

EURUSD=1.11

動態 | 比特幣的采用為Twitter CEO Square Inc.帶來68%的收入激增:據Ambcrypto消息,Square是一家位于加利福尼亞州的移動支付和商業服務提供商,由Twitter的Jack Dorsey創立,今年早些時候用Square Cash App進入了加密貨幣世界。11月7日,Square發布了第三季度的收入報告,顯示調整后的收入比去年增長了68%。據報道,該公司凈收入總額達到8.82億美元,而在8.82億美元中,4300萬美元來自比特幣。[2018/11/12]

BTCJPY=885.000

BTCJPY/BTCUSD=885.000/8100=109

USDJPY=109

如果你用大型計算機、快速通信線路以及高頻交易算法,你可能仍會有一些錢可賺,但這種套利機會已經沒那么容易獲得了。

我們可以放心地假設,每天交易額達100億美元,且市值超過1500億美元的比特幣市場是相當有效的。

4、2風險與收益模型

假設EMH并不意味著你無法賺錢。你只是需要冒風險,EMH和無套利點將我們引向風險與回報模型。

1990年諾貝爾獎得主哈里·馬科維茨用他著名的投資組合理論(PT)引入了一個早期風險與回報模型。另一位諾貝爾獎得主威廉·夏普則發表了他著名的資本資產定價模型。根據馬科維茨和夏普的說法,所有的回報都可以用風險來解釋。

這是一個簡化版的風險與回報模型:

聲音 | 數字貨幣評論員:比特幣社區溝通開放且非常謹慎,值得尊重:數字貨幣評論員WhalePanda剛剛在推特平臺上表示,比特幣社區在溝通上非常開放。騙子會被揭發,聲稱“將使比特幣更好”的人也會被發掘。這種直接的溝通方式對每個人來說是最好的。他們無需為了未來可能的合作(比如風投)而跟項目方扮老好人;

對于Multicoin Capital合伙人Kyle Smani質疑比特幣社區一直充斥各種消極因素,WhalePanda回應道:比特幣社區并不是一味消極,而是非常謹慎的——如果你想想那些騙子和壞人,你就會明白這一點。這是值得尊重的。[2018/11/4]

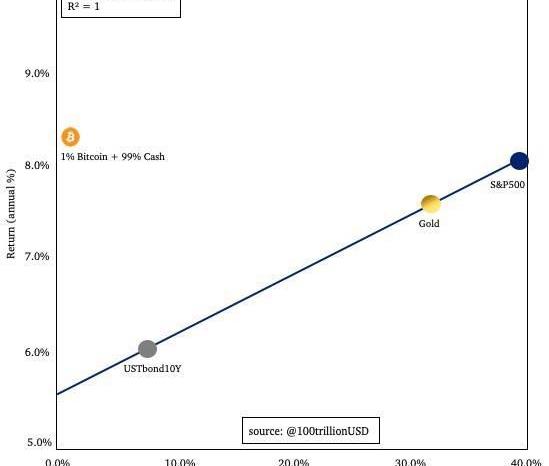

圖片:債券、黃金、股票,以及比特幣

理解這個圖表是非常重要的,所以讓我們深入研究一下。

這張圖表的X軸是風險,Y軸則是回報。

圖表顯示了三種典型的資產:債券、黃金和股票。債券的風險最低,回報最低,黃金的風險高達33%,回報率高達7.5%,股票的風險最高,回報率最高。

關鍵的見解是,收益可以僅用風險來解釋,這與EMH是一致的。如果你遇到一個資產,它是在這條線以上的,那么你的第一反應會是:它可能是一個偉大的投資機會。而一個更好的反應則是:這太好了,所以它不可能是真的。我們可能遺漏了風險,應該設法使資產恢復至正常范圍。而量化風險是困難的,事實上這對于金融機構的專家而言也是如此。如果一個投資者計算出風險低于市場價格,并且他確切知道資產的表現為何會高于這條線,那么,只有在那時,他才應該決定投資。

比特幣中國已停止交易功能:比特幣中國官網顯示,交易功能已經在今日停止。此前比特幣中國發布公告稱,將于9月30日中午12:00關閉所有交易功能。[2017/9/30]

比特幣確實是在圖表之外的:其回報率為200%,風險則為80%,由于我無法將其繪制在圖表上,所以我將其調整為1%的比特幣加上99%現金的投資。這種比特幣投資策略,也遠遠優于這條線:8%的回報,1%的風險。所以我的第一反應是:市場看到了數據中沒有的風險。而以下,則是一些可能的風險:

比特幣死亡的風險;

政府將比特幣定為非法,并起訴開發者的風險;

致命軟件錯誤的風險;

交易所被盜的風險;

礦工進行51%攻擊的風險;

減半發生后礦工陷入惡性循環的風險;

硬分叉風險;

從有效市場假說和風險回報理論的角度來看,所有這些風險都應該包含在價格數據中。但這些風險并沒有在數據當中。根據有效市場假說和圖表中的風險回報公式,1%的風險應給予5.5%+6.2%*1%=5.6%的回報。而數據顯示,過去11年,1%比特幣+99%現金的回報率為8%。

市場似乎高估了這些風險,比特幣確實是一個巨大的投資機會,這符合S2F模型。

五、衍生品市場

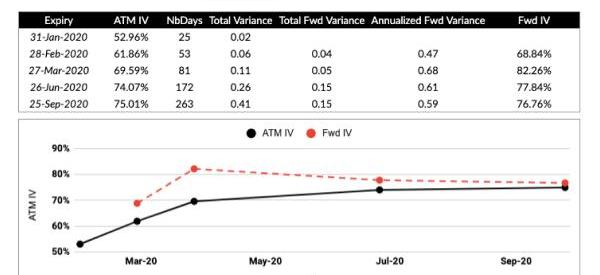

關于市場的未來,讓我們看看衍生品市場的看法是怎樣的。

期權市場并沒有認為下一次減半發生時或發生后,比特幣價格會出現上漲:

來源:https://twitter.com/skewdotcom

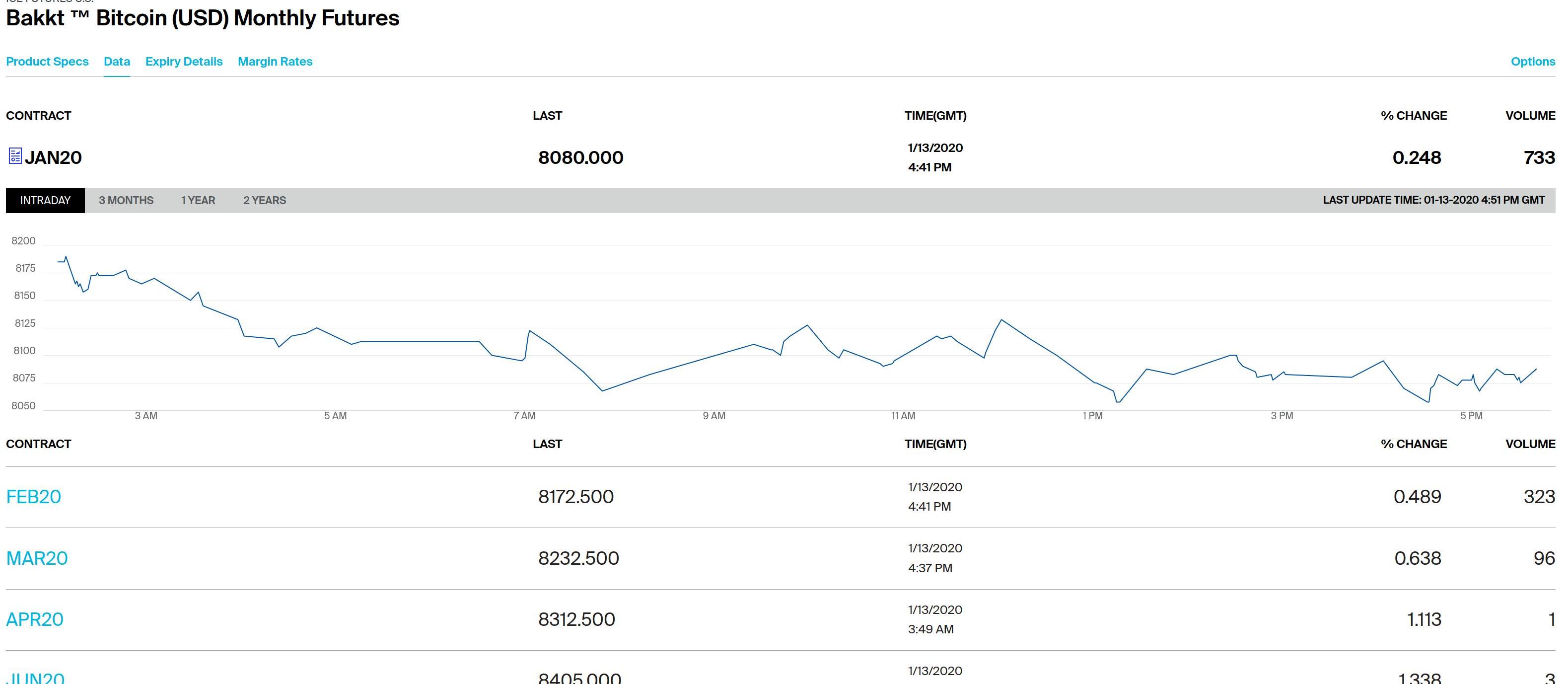

期貨市場也是如此:未來價格略有上漲,但減半時或減半后均未出現暴漲,這說明減半時不會出現特殊情況:

來源:https://www.theice.com/products/72035464/Bakkt-Bitcoin-USD-Monthly-Futures/data?marketId=6137544

這很有趣,因為S2F模型預測減半后的價格會高得多。那我們該如何解釋呢?

我認為簡單的答案是,市場目前高估了未來風險,就像過去11年高估了風險一樣。有效的比特幣市場不僅低估了稀缺性的基本價值,而且還高估了所有這些風險:

42%的投資者認為比特幣期貨是最大的風險;

16%的人仍然擔心,礦業公司在減半發生后會投降;

15%的人擔心騙局項目帶來的拋售壓力;

根據我和機構投資者的討論,他們最大的擔憂是政府將比特幣定為非法;

機構投資者經常提到的另一個風險是“下一個比特幣”,一種新的幣種會取代比特幣;

請注意,如果沒有以上這些風險,比特幣的價值將比當前要高得多,可能會符合S2F模型。

隨著時間的推移,這些風險中的一些,將會從上列清單中消失。以礦工投降為例,我不認為礦工投降是個大風險,但15%的投資者認為這是一個風險。如果下一次減半后算力沒有下降,那么礦工投降的風險就會消失,比特幣價格也會因為風險消失而上漲。

六、結論

比特幣S2F模型是于2019年3月被提出的,目前它已經得到了很多人的驗證。

而EMH理論,則意味著S2F和模型預測應該已被市場提前計入價格,因為S2F模型使用了公開的S2F數據。

目前的比特幣市場確實相當有效,因為不可能有輕松套利的機會。

債券、黃金、股票和比特幣的歷史風險與回報數據表明,比特幣市場高估了風險。比特幣的回報與風險不符,但非常符合S2F模型。比特幣期權和期貨市場預計,比特幣價格不會在下一次減半發生時或發生后上漲,而市場仍有可能高估了未來風險。

我的結論是,比特幣市場在S2F模型中確實相當有效率,但也高估了風險。因此,我更喜歡使用S2F模型來預測比特幣未來的價格,而不是經典的風險與回報模型。

所以我假設EMH,并且明確會拿起比特幣!

1.PlanB@100trillionUSD,ModelingBitcoin’sValuewithScarcity,Mar2019?

2.NickPhraudstra,FalsifyingStock-to-FlowAsaModelofBitcoinValue,Aug2019?

3.MarcelBurger,Reviewing“ModellingBitcoin’sValuewithScarcity”,Sep2019?

4.MannuelAndersch(BayernLB),IsBitcoinoutshininggold?,Sep2019?

5.NickSzabo,BitGold,2008?

6.SaifedeanAmmous,TheBitcoinStandard:TheDecentralizedAlternativetoCentralBanking,2018?

7.TraceMayer,TheSevenNetworkEffectsofBitcoin,2015?

8.FriedrichHayek,TheUseofKnowledgeinSociety,1945?

9.EugeneFama,EfficientCapitalMarkets:AReviewofTheoryandEmpiricalWork,1970?

10.HarryMarkowitz,PortfolioSelection,1952?

11.WilliamSharpe,CapitalAssetPrices:ATheoryofMarketEquilibriumunderConditionsofRisk,1964?

比特幣自誕生至今的十一年間,圍繞著加密貨幣和區塊鏈技術出現的發展趨勢已經形成,這有助于我們預測數字資產領域在未來十年的發展。 加密貨幣生態系統的發展激發了人們對這一領域的興趣.

1900/1/1 0:00:00近期,芝加哥商品交易所比特幣期權交易量暴漲200%,比特幣衍生品交易再次成為大眾眼中的“牛市敲門磚”.

1900/1/1 0:00:00Bakkt比特幣期權的熱度到此為止了?如果說這家機構交易平臺最新推出的比特幣產品表現不佳,那就太輕描淡寫了,因為Bakkt上的比特幣期貨合約期權交易量實際上已降至零.

1900/1/1 0:00:00來源:星合資本 作者:郭宇航 病是極端分布式的存在,我們卻在以中心化的方式在應對疫情一聲槍響,中國人七天買空全球口罩,網絡匯聚起分布全球的中國力量擁抱分布式力量,開展基于網絡的大規模協作.

1900/1/1 0:00:00本篇內容銜接上篇,作者在文中指出,公有鏈并不是區塊鏈系統的操作系統,并介紹了正確的區塊鏈系統體系結構。高承實博士認為,發展區塊鏈需要構建統一的區塊鏈底層基礎設施.

1900/1/1 0:00:001月31日消息,超級賬本聯盟正式發布了其企業分布式賬本平臺HyperledgerFabric的2.0版,據悉,該版本增加了幾個主要功能,改進了不同參與者之間的交流方式.

1900/1/1 0:00:00