BTC/HKD+3.67%

BTC/HKD+3.67% ETH/HKD+5.55%

ETH/HKD+5.55% LTC/HKD+2.24%

LTC/HKD+2.24% DOT/HKD+6.4%

DOT/HKD+6.4% ADA/HKD+7.07%

ADA/HKD+7.07% SOL/HKD+4.56%

SOL/HKD+4.56% XRP/HKD+5.26%

XRP/HKD+5.26% DOGE/US+6.37%

DOGE/US+6.37%摘要:從歷史表現來看,MVRV是一個神準的指標,可以從大周期上告訴你市場的底部和頂部。圍繞MVRV的一系列指標,對于長期投資者具有重要參考意義。相對傳統金融市場,加密資產領域有一些獨有指標,這源于區塊鏈技術特性。具體體現在對區塊鏈鏈上數據的利用上,其中MVRV就是一個非常有特色的指標。

下文將從RV指標入手來對MVRV進行詳細釋義,之后對比BTC-MVRV、LTC-MVRV、BCH-MVRV在牛熊周期的不同表現,最后分析MVRV的三個變種指標MVRVZ-Score、RVT和VWAP比率。

一、什么是RV、MVRV?

MVRV是一個相對指標,為流通市值和已實現市值的比率,由MuradMahmudov&DavidPuell首次提出,其表達式為:

MVRV=MV/RV

其中,

RealizedCap

是

基于UTXO模型,所計算的是鏈上所有幣“最后移動時對應價值”的加總

。相對于流通市值來說,RV有以下幾點好處:

減少了已退出流通部分的影響

考慮了鏈上每個幣流動時的市場價值

可間接反映長期持有者的籌碼成本

實際數據處理過程中,為了避免粉塵攻擊對UTXO的影響,RV指標的計算要復雜一些,具體做了以下幾點處理:

參議員Lummis和Gillibrand 將公布更新法案將加密資產歸類為商品:金色財經報道,7月12日,參議員Cynthia Lummis和Kirsten Gillibrand將提交修訂后的加密法案。修改后的《負責任的金融創新法案》旨在將大多數加密資產歸類為商品,類似于黃金。參議員們表示,這將使它們受到商品期貨交易委員會(CFTC)而不是SEC的保護,SEC正在“扼殺金融技術的創新”。

此前消息,美國兩位參議員將于下周重新推出其《負責任的金融創新法案》。[2023/7/12 10:50:30]

對于UTXO余額增加時所移動的幣,所轉入幣的價值以移動時的價格來計算

對于UTXO余額減少時所移動的幣,轉出將會“激發”該UTXO內所有的幣,該UTXO內所有幣的價值,由已被移動時所對應的市場價格來計算

舉個例子。截至今日,某比特幣錢包余額,在2016年5月、2017年4月、2018年3月、2019年2月、2020年1月發生了五筆轉入或轉出,對應金額分別是+10BTC、+6BTC、-3BTC、-5BTC、+1BTC。則該錢包內所有BTC的RV計算值如下表:

來源:QKL123

也就說,根據金額的轉入或轉出的不同歸屬,該地址余額的已實現市值為24000美元。假如不區分轉入或轉出,則對應的已實現市值為64000美元。比較而言,區分轉入轉出后的24000美元,比64000美元更能反映該地址的持幣成本。

Compass Mining與Aspen Creek Digital簽署27兆瓦托管協議:金色財經報道,Compass Mining與數據中心開發商Aspen Creek Digital Corporation簽署了一項托管協議,以容納大約9,000臺比特幣采礦機。該公司將從位于電表后面的 Aspen Creek 的 30 兆瓦站點獲得 27 兆瓦的電力容量,從德克薩斯州的一個太陽能農場獲取電力。Compass Mining 在美國和加拿大的設施中托管來自個人客戶的機器。該公司表示,將從 2022 年第四季度開始在該站點部署機器,包括 S19 XPs 和 S19j Pros。[2022/10/26 11:45:42]

因為RV可以近似的衡量市場上所有比特幣持有者的長期成本,所以在市場對比特幣需求不斷增長的大背景下,通常會低于MV。RV與MV所差出來的“市值”背后,可能是短期市場上的供給者,也可能是長期市場上的托底者。所以,MVRV比率間接了反映二級市場上比特幣供需的失衡程度,進而可以反映市場價格被低估或高估的程度。

二、MVRV與牛熊周期

(1)比特幣牛熊周期與BTC-MVRV

來源:QKL123

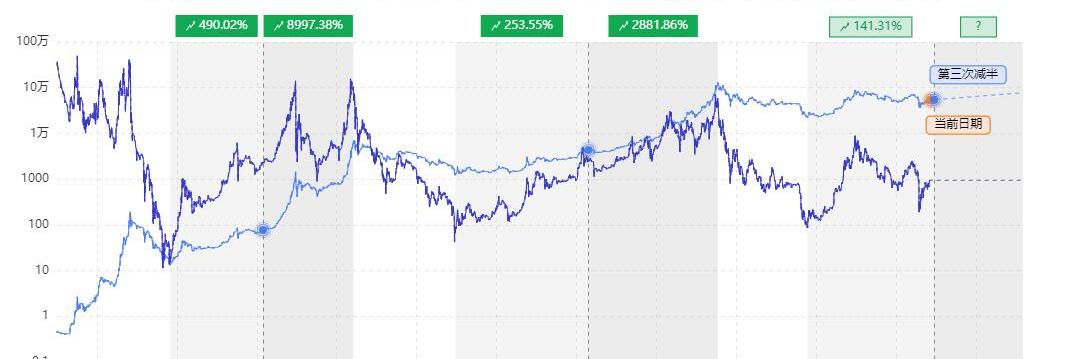

縱觀比特幣十年多的價格走勢,整體呈現不斷上漲的趨勢。從大周期上來看,可以將其劃分為三個牛熊周期:

LooksRare將于10月13日進行數據庫升級,升級期間訪問平臺或將受限:10月12日消息,NFT交易平臺LooksRare在社交媒體上發文表示,該平臺將于明日對數據庫進行重大升級,具體升級時間為北京時間18:30--22:30,屆時訪問該平臺或將受限。[2022/10/12 10:32:51]

第一個周期,2010年07月至2011年6月,比特幣價格從0.05美元左右上漲到191.81美元,之后快速下跌至2011年11月的2.29美元

第二個周期,比特幣價格從2011年12月的2.3美元左右震蕩上漲至2013年11月的1149.14美元,之后大幅下跌至2015年8月的203.86美元

第三個周期,2015年08月至2018年12月,價格從200美元左右不斷上漲至19500美元左右,之后不斷探底

近十年以來MVRV比率基本維持在1-3之間,其峰值低谷與牛熊市的峰值低谷基本吻合。下面對比BTC-MVRV在三個牛熊周期期間的不同表現。

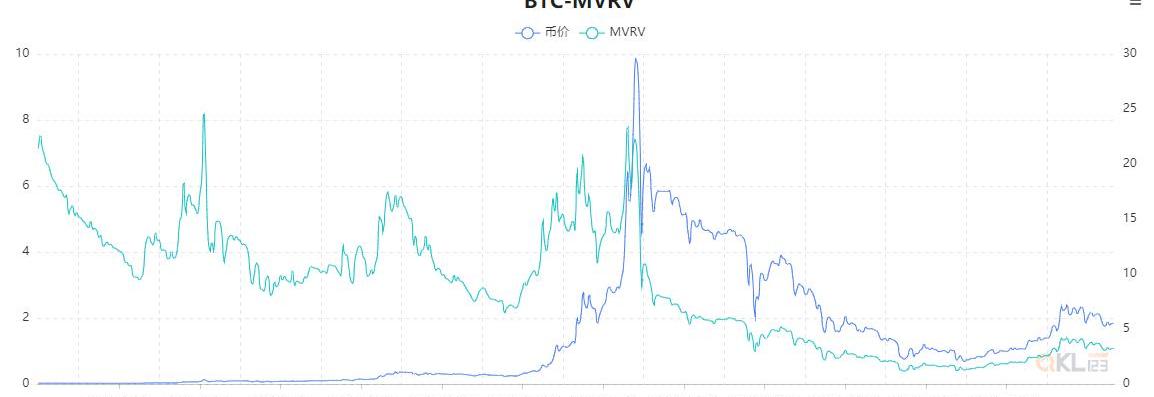

來源:QKL123

第一個周期期間,特別是在2011年6月牛市之前,MVRV表現極不穩定,大體維持在2-8之間。這是比特幣市場早期不成熟的一種表現,一方面市場炒作投機比例大,另一方面是很多鏈上移動的比特幣也表現出極大的不穩定,包括其中有很多比特幣可能在此期間發生丟失。隨著比特幣價格快速下行,MVRV也出現大幅回落,最低降至歷史最低點0.4。

Lido提出向Dragonfly Capital銷售帶鎖定期的國庫Token新條款:7月27日消息,在遭到社區投票反對后,流動質押協議 Lido Finance 再次向 Dragonfly Capital 提交了一份關于向 Dragonfly Capital 出售 Lido DAO (LDO) Token 的修改提案。新提案仍然要求向 Dragonfly 出售 1000 萬個 LDO,但此次銷售將附帶一年的鎖定期。此外,不同于之前每個 LDO 1.45 美元的統一售價,新方案增加了基于投票過程結束時的 7 天 LDO 平均價格加 5% 的溢價的第二種定價方案,并將選擇兩者中的較高者,且不能高于 2.25 美元。此前報道,Token 銷售是 Lido 國庫多元化計劃的一部分,該計劃旨在出售其部分儲備用于購買 DAI。(theblock)[2022/7/27 2:41:48]

來源:QKL123

第二個周期期間,MVRV伴隨價格的回升而回升,在1.4達到第一個峰值,但隨后的價格下跌使其回落至低點0.85。之后一路上行最高達到5.6以上,對應牛市結束前的兩個價格峰值。熊市低谷對應的MVRV大多徘徊在0.8至0.9之間。MVRV長時間小于1,說明很多長期持有者都已陷入虧損狀態,對應市場出現熊轉牛的反轉時期。

Coinbase:正在調查Celo存取款延遲的問題:7月15日消息,加密交易所Coinbase表示:正在調查Celo存取款延遲的問題。[2022/7/15 2:16:14]

來源:QKL123

第三個周期期間,隨著比特幣價格不斷上升,MVRV在牛市頂點附近出現大于4的極端情況。之后比特幣進入熊市,MVRV在2018年11月至2019年3月的熊市低谷維持在0.7至0.9之間。在04月初突破1,迎來了一輪上漲行情。然而,MVRV最高上升至06月底的2.57后伴隨價格回落,特別是在新冠疫情黑天鵝的作用下,該值短時跌破1后快速反彈至1.3左右。雖然目前比特幣價格已處于歷史上的較低水平,但不排除二次探底的可能。

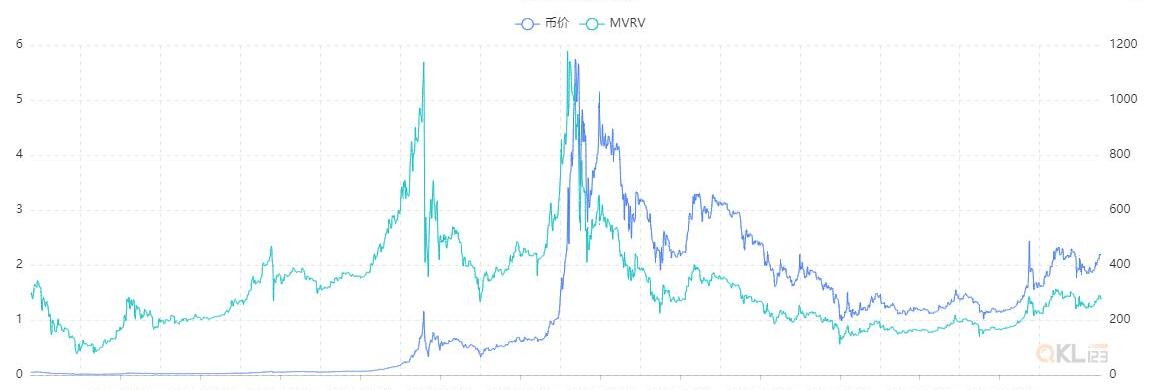

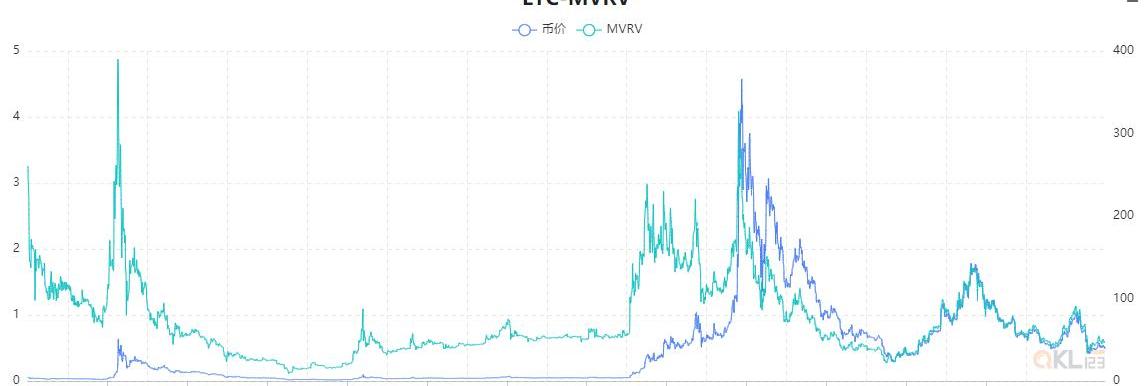

(2)萊特幣與比特現金的MVRV表現

來源:QKL123

萊特幣誕生于2011年11月,相對比特幣誕生晚了近三年。2013年期間,LTC-MVRV類似BTC-MVRV在第一個周期的表現,維持在一個較高的水平,但整體水平要低于后者。而且,2015年初和2018年末的熊市低點所對應的LTC-MVRV低至0.1和0.3。但2017年底牛市頂點所對應的LTC-MVRV,卻和BTC-MVRV接近。出現這種情況,一方面是因為萊特幣的市值相對較小,更容易受到市場情緒的影響,使得LTC-MVRV受價格影響較大,表現出更大的波動性;另一方面是因為市場更認可比特幣,萊特幣的相對估值偏低,使得LTC-MVRV長期表現出較低水平。

來源:QKL123

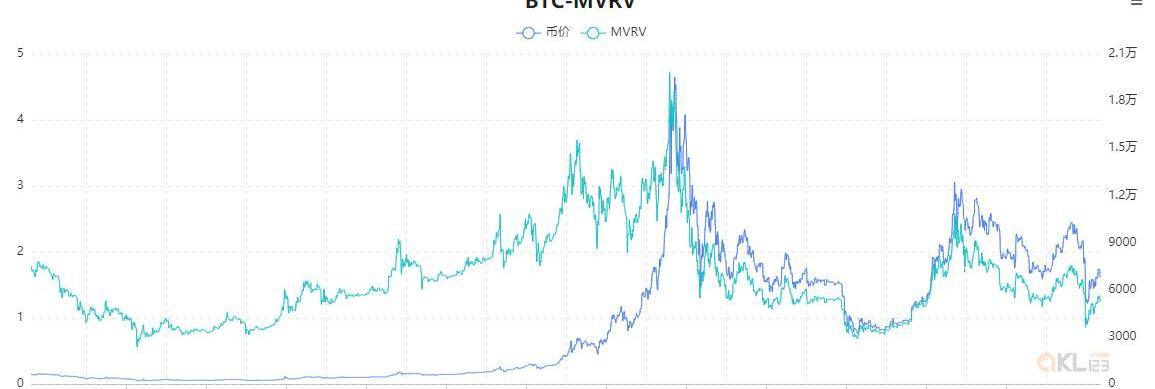

BCH于2017年從比特幣社區分裂,牛市之前的BCH-MVRV主要在2-6之間大幅變動,類似比特幣早期的表現。牛市過后,BCH-MVRV隨著價格波動下降,在2018年底最低降至0.22。在2019年4月一波上漲行情之后,于當年6月底達到1.6的峰值,和LTC-MVRV的表現類似。但目前BCH-MVRV在0.8左右,而LTC-MVRV在0.6左右,也就說

比特現金的相對估值要比萊特幣高一些,但依然不如比特幣。

三、MVRV指標的三個變種

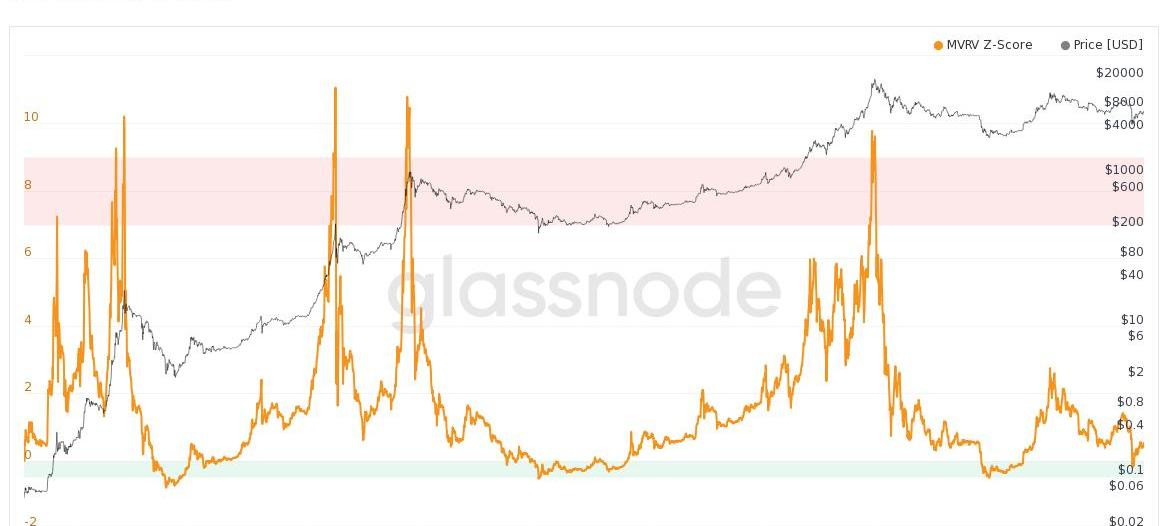

MVRVZ-Score

MVRVZ-Score由Awe&Wonder首次給出,是在MVRV指標基礎上進一步優化得出的一個衍生指標。MVRVZ-Score是為了體現市值與已實現市值的偏離程度,實質為市值與已實現市值之間的標準偏差。計算公式如下:

其中,StdDev(MV)為市值的標準偏差。用法和MVRV類似,用于判斷比特幣是否被嚴重高估或者低估。Awe&Wonder在文章中指出,該指標用于判斷趨勢方向的準確率高達90%。

來源:QKL123、Glassnode

由于標準偏差對短期極端變化起到平滑作用,所以,MVRVZ-Score相對MVRV更平緩一些。而且,更能反映長期趨勢的變化,在對趨勢判斷的準確率上會有一定的提升。另外,相對于MVRV比率的周期變化,MVRVZ-Score的使用會更直觀。如圖,綠色區間對應的是市場底部區間,紅色區間對應的是市場見頂區間。

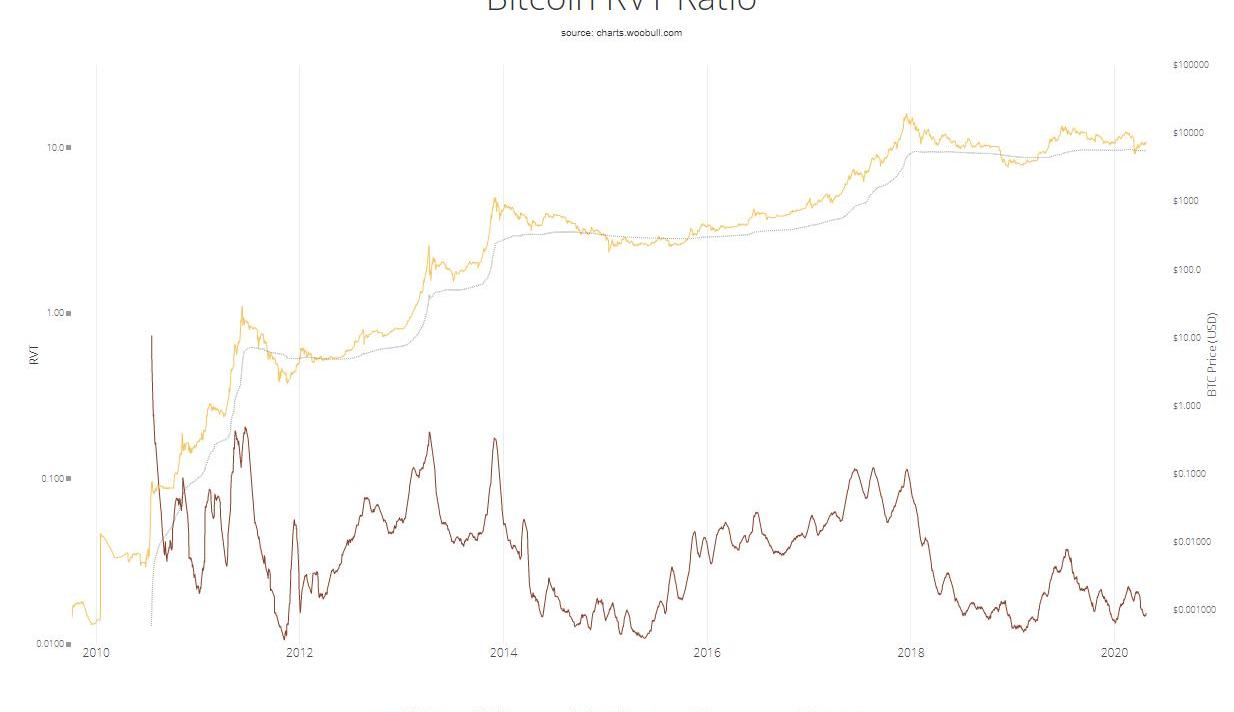

RVT比率

RVT比率由DavidPuell最早創建,為可實現市值和鏈上交易額的比值。和MVRV的不同之處是,RVT是利用可實現市值作為分子,并利用鏈上交易額作為分母。計算公式如下:

RVT=RV/TV

其中,TV為鏈上交易額。因為加密資產市場在過去十年間主要是受到二級市場投機需求的帶動,鏈上交易量和二級市場市值有較強的關聯性。所以,

RVT

比率和MVRV用法類似,都可以用來判斷長周內的市場底部和頂部。

來源:QKL123、Woobull

觀察過去十年間RVT的表現,2012年、2015年和2019年的熊市筑底階段所對應的RVT基本在0.010至0.013之間,2011年、2013年和2017年的幾個價格峰值都在0.110以上。與MVRV相比較,對大周期牛熊底點和頂點的判斷上,RVT要差一些。但RVT對一些階段性的高低點判斷,相對MVRV要明確一些。

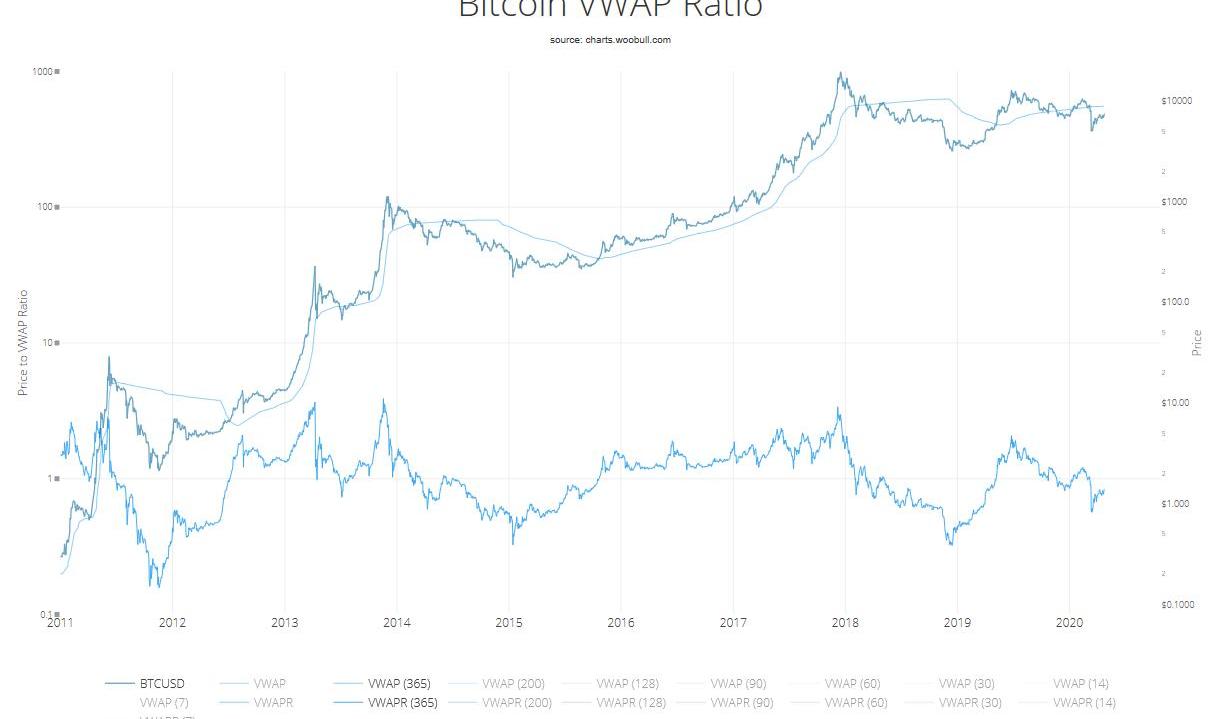

鏈上VWAP比率

鏈上VWAP比率(VWAPR)是市場價格與鏈上VWAP的比值,而鏈上VWAP可以看作RV的變種。其計算公式如下:

VWAPR=價格/VWAP

其中,VWAP全稱為成交量加權平均價,是按照一定時間內價格交易量的加權。具體計算方法是將價格乘以對應成交量之后求和,再除以成交量總和,最后得到比值VWAP。這里的VWAP不同于二級市場的VWAP,而是一個鏈上數據計算指標。

來源:QKL123、Woobull

因計算周期的不同,VWAPR會有所不同:短周期加權值可以用來判斷短期的高點或低點,而長周期的適合判斷大周期上的高點和低點。這里只將365日的加權值與MVRV進行對比。觀察過往十年的VWAPR可以發現,2012年、2015年和2019年的熊市底點附近所對應的VWAPR值都低于0.4,2011年、2013年和2017年的峰值都在3.0以上。可以看出,VWAPR與MVRV的判斷準確性極為接近,但前者會根據選取周期不同變得靈活多變。

本文僅供決策參考,不構成投資建議。

本文來源:高山大學 *以下根據高山大學與GMIC在線聯合舉辦的特別對話欄目「三缺一?科學觀世界」中肖風的分享整理而成.

1900/1/1 0:00:0001 你身邊玩鏈游的 是哪些人? 鏈游的玩家可分為:核心玩家、次級玩家和邊緣玩家。 點擊圖片查可看具體信息 這三類玩家各有特征,讓我們看看不同類型的玩家具體有何特征吧.

1900/1/1 0:00:00要點總結 距離比特幣第3次減半還有不到2周的時間,業界普遍好奇并且正在積極探索減半后的比特幣網絡將會發生什么.

1900/1/1 0:00:00商業無人機交付目前正發展為一項重要的業務,但是它仍然面臨在數據共享和信任方面的技術挑戰。 美國運輸部在本月發布的一份報告中表示,區塊鏈可以幫助對無人機交付系統進行重要改進.

1900/1/1 0:00:00在我們的印象當中,去中心化交易、穩定幣、Defi金融應該是三個不同的概念,而且是相互之間關系不太大的那種.

1900/1/1 0:00:00在加密貨幣的世界里闖蕩,難度最大的事情是什么? 99%的人會說:囤幣。 最容易做的事情又是什么?99%的人會捶胸頓足:追漲殺跌.

1900/1/1 0:00:00