BTC/HKD-0.49%

BTC/HKD-0.49% ETH/HKD-0.5%

ETH/HKD-0.5% LTC/HKD-0.27%

LTC/HKD-0.27% DOT/HKD+0.86%

DOT/HKD+0.86% ADA/HKD+0.46%

ADA/HKD+0.46% SOL/HKD+0.56%

SOL/HKD+0.56% XRP/HKD+0.71%

XRP/HKD+0.71% DOGE/US-0.52%

DOGE/US-0.52%作者:律動研究院

資產的市價反映了此時此刻人們對于該資產供需關系均衡點的共識。然而想從市場中獲利,投資者們需要從不同的角度、使用不同的方式去剖析資產的價值,去挖掘出那些價值被高估或低估了的資產,試圖尋找出大多數人共識中的缺陷。

對于加密資產的估值,有人認為Stock-to-Flow很適合比特幣,有人認為費雪公式和質押代幣更匹配,然而現在大熱的DeFi協議中的治理代幣該如何估值呢?

治理代幣作為大多數DeFi協議的原生代幣從側面反映著協議的價值。

治理代幣一般來說有以下幾種功能:

1.治理權限:參與協議治理,修改協議參數。

2.參與流動性挖礦:為該治理代幣交易對提供流動性支持,從而獲得流動性挖礦獎勵以及交易手續費分成。

3.質押:質押治理代幣獲得挖礦獎勵、交易手續費分成。

其中治理權限給治理代幣帶來了治理價值,而參與流動性挖礦及質押為治理代幣帶來了收益權。以下所有估值模型不考慮無償損失所帶來的影響。

傳統估值模型

傳統估值模型主要通過協議的營收能力對協議自身價值進行估值。

絕對估值法:

-自由現金流貼現估值法:

加密銀行Protego Trust Bank正以近20億美元估值進行B輪融資:5月23日消息,據知情人士報道,加密銀行Protego Trust Bank正以近20億美元估值進行B輪融資。Protego Trust Bank曾于2021年完成了7000萬美元A輪融資,參投方包括FTX、Coinbase、Algorand、Avalanche、Cardano、Ripple和Solana的投資部門,以及Digital Currency Group、NYCA Partners和Reciprocal Ventures。(The Block)[2022/5/23 3:36:37]

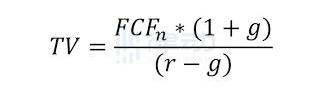

圖中CF為自由現金流,i為貼現率,n為時間,TV為最終價值。

對于流動性挖礦項目來說,協議的自由現金流可定義為挖礦獎勵加上手續費。為了激勵協議中不同的參與者,協議的自由現金流將按不同比例分發給參與到協議中的成員。通常傳統公司的自由現金流=息稅前利潤-稅款+折舊和攤銷-營運資本變動-資本支出。對于一個協議來說,挖礦及質押所得加上手續費可記做息稅前利潤,稅款可記做項目方從挖礦收益中扣除的開發資金。部署在智能合約上的協議不存在折舊和攤銷,運營資本變動也不常發生,協議在正常運作的情況下不存在資本支出。

美國財長耶倫:盡管目前股市遭遇拋售 但一些資產的估值仍然偏高:5月10日消息,美國財政部長耶倫9日在出席美國參議院金融委員會聽證會時表示,盡管目前股市遭拋售,但美國金融體系仍在“有序”運轉,且相對于歷史估值,一些資產的估值仍然偏高。[2022/5/10 3:02:32]

所以對于一個協議來說其自由現金流可通過挖礦獎勵加手續費減去協議中其他費用支出獲得。由于大多挖礦幣對由ETH組成,所以貼現率可由ETH借幣利率加各合約風險溢價得出。由于合約風險很難被精準量化,用戶可使用項目的保險費率進行評估,風險越大的合約其貼現率將越高。

若協議發展順利,用戶的增多將推動交易手續費收入的攀升,但協議的挖礦獎勵通常來說會慢慢變少。若手續費攀升速率大于區塊獎勵減少速率,則協議增長率則為正值。若交易手續費未能得到有效增長,增長率則為負值。通過預估n+1年現金流并貼現可獲得最終價值。最終將往年現金流及最終價值一同進行貼現可得協議的大體估值。

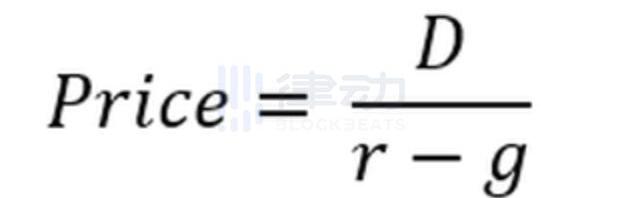

-分紅貼現估值法:

圖中D為分紅現金流,r為貼現率,g為增長率。

分紅貼現估值法適用于對停礦后的協議進行估值,由于最終協議收益都將成為分紅歸還給協議參與者,所以我們可以直接對交易手續費進行貼現計算。分紅的貼現率可與上文所提的現金流貼現法中的貼現率一致,使用ETH借幣率加上合約風險溢價獲得。增長率為交易量預估增長率。

NFT交易平臺OpenSea估值達到100億美元:金色財經報道,據兩位知情人士稱,NFT交易平臺OpenSea正在接受新的投資提議,這可能會使其估值增加大約6倍,達到100億美元或更高。這家總部位于紐約的公司并未啟動新的融資程序,僅僅四個月后,它就在安德森·霍洛維茨 (Andreessen Horowitz) 領導的 B 輪融資中以 15 億美元的估值籌集了 1 億美元。根據區塊鏈數據跟蹤器 DappRadar 的數據,這家成立四年的初創公司迄今已處理了超過 110 億美元的銷售額,其中包括價值 300 萬美元的 Bored Ape Yacht Club NFT。(the information)[2021/11/18 6:57:16]

相對估值法:

-市盈率估值法:

對于傳統企業來說,市盈率是最常用的估值對比指標。上圖中分子為每枚代幣的市價,分母為每枚代幣所代表的協議營收。其中營收為協議的手續費收入。由于治理代幣價格波動劇烈,在相對估值法中可刨去挖礦獎勵的營收,單純對比每個協議都會產生的手續費收入。

市盈率高的協議可能表示投資者對協議未來有著極高的期待,或者是協議自身價值被高估了。通過觀察市盈率我們可以輕松地橫向對比不同協議治理代幣的相對價值。

英國數字銀行Monzo即將以45億美元估值完成5億美元融資:金色財經報道,英國數字銀行Monzo正在以45億美元的估值籌集超過5億美元。Monzo周三表示,已經完成了4.75億美元的融資,預計將在未來幾周內完成剩余的融資。[2021/12/9 13:00:03]

-市凈率估值法:

市凈率是另一個傳統企業常用的相對估值指標,此指標反映了每股資產的凈賬面價值。然而對于鏈上協議協議來說,其不存在任何賬面價值,也就是說在清算時協議是沒有任何實體權益可被有效清算的,持幣者最終所得權益為零。所以協議以及治理代幣不能通過市凈率進行估值比較。

加密原生估值模型:

鏈上原生估值模型更加偏重于對治理代幣的治理價值進行估值。

絕對估值模型:分叉估值法

在一篇名為《AFrameworkforValuingGovernanceTokens:0x》的博客中,作者PhilJBonello認為網絡參與者愿意為獲得51%的治理代幣所付出最高成本為分叉前該業務的貼現值與分叉后業務的帖現值之差。

在文中Phil闡述了這種估值方案的邏輯:

在原協議中參與者所從事的業務十分成功,為了保證業務能夠一直平穩進行,參與者需要對協議有一定的控制權從而保證協議未來的迭代不會與參與者的利益背道而馳。想要擁有控制權,參與者需要擁有51%的協議治理代幣。

聲音 | Kraken首席執行官:18年底加密貨幣市場估值將達到1萬億美元:8月11日消息,根據Kraken首席執行官杰西鮑威爾的說法,在2018年的剩余時間里,加密貨幣將會加速增長。他們將能夠從底部回到新的高點。據他介紹,現在有許多企業圍繞加密貨幣。此外,加密貨幣有許多的專業技術人才。這將推動整個加密貨幣市場超過1萬億美元的估值。目前所有加密貨幣的累計市值約為4170億美元。在最近的經濟衰退之前,它大約是8000億美元。因此,即使累積市值能夠從峰值上漲僅25%,它也能夠達到估值1萬億美元的規模。[2018/8/11]

若不去購買51%的治理代幣,參與者可以通過分叉協議,在新的協議上繼續從事原業務。然而分叉需要開發及維護費用,且有可能影響業務聲譽、引起流量下滑,最終導致營收減少。

假設分叉后業務貼現值凈減少一百萬刀,那么參與者最高會出價一百萬刀去購買原協議中51%的治理代幣。

此模型可以對所有DeFi應用的治理代幣進行估值。本質上分叉所需付出的成本就是協議51%治理代幣總量的價格。由此我們還可以得出另一個結論,那就是提高分叉成本可變向提高治理代幣的價值。

相對估值模型:決定性估值法

在另一篇名為《Arelativevaluemodelforgovernancetokens》的博客中,CoinFund的聯創兼CEOJakeBrukhman從治理代幣的決定性角度分析了在不同代幣分布的情況下持幣者所持代幣比例對協議治理的決定性影響。相較于上述幾類估值模型,決定性估值法更加注重衡量治理代幣的治理特征。

簡單來說,在不同的代幣分布比例下,持幣者不同持幣量對于最終改變提案的決定性是不同的。

此模型有以下四個假設:

1.代幣的分布是公開透明的,每個持幣者的持幣數量是已知的。

2.通過提案沒有預設的人數和票數限制。

3.參與投票的持幣者只有支持或反對兩種選擇。

4.通過提案的支持率需要超過50%。

TheBlock發布的研究報告對此模型進行了詳細的舉例說明。

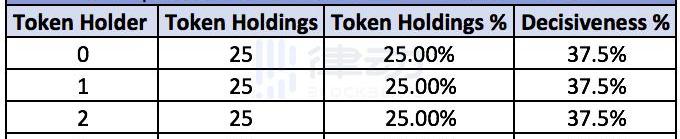

治理代幣分布一:四人平分代幣

在此代幣分配比例下,每個持幣者各占有25%的投票權,每個持幣人的決定性為37.5%。在這篇名為《Agovernancevaluationframework》的文章中有詳細闡述計算決定性的公式。

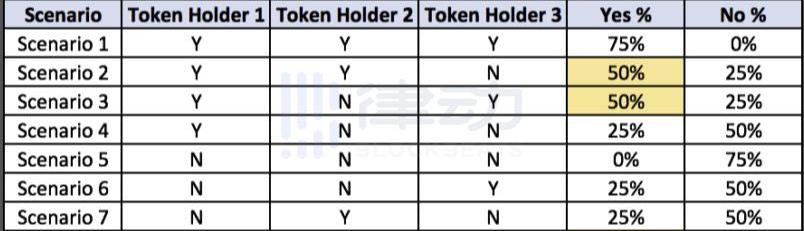

為了便于理解,我們可以將可能發生的票型情況一一列舉,并從一個持幣人的角度進行分析,在此案例中我們選擇了以0號持幣者視角來分析。對于其他三位持幣者來說,可能出現的票型數量為:2^3=8。

從上表可以看出,0號持幣者扭轉最終結果的票型情景有三種,分別是情景2、情景3以及情景8,所以0號持幣者的決定性為3/8,也就是37.5%。由于此案例的代幣分布為平均分布,所以每個持幣人的決定性都為37.5%,也就是說每個持幣者能夠"扭轉"局面的概率為37.5%。

治理代幣分布二:100,100,1

在第二種代幣分布下,有兩名持幣者持有100枚代幣,各占總代幣量的49.75%,剩下一位持有一枚代幣,占總代幣量的0.5%。猛的一看你或許會認為持幣者0和持幣者1的決定性應該遠超持幣者2,但是其實他們三位的決定性是相同的。若我們以持幣者2的角度來分析這個案例我們可以得到:

從2號持幣者的角度我們可以看到一共有2^2=4種可能情況。雖然2號持幣者只有0.5%的持幣權重,但卻足夠影響一半的情況,與其他兩名持有49.75%代幣的持幣者有著相同的決定性。

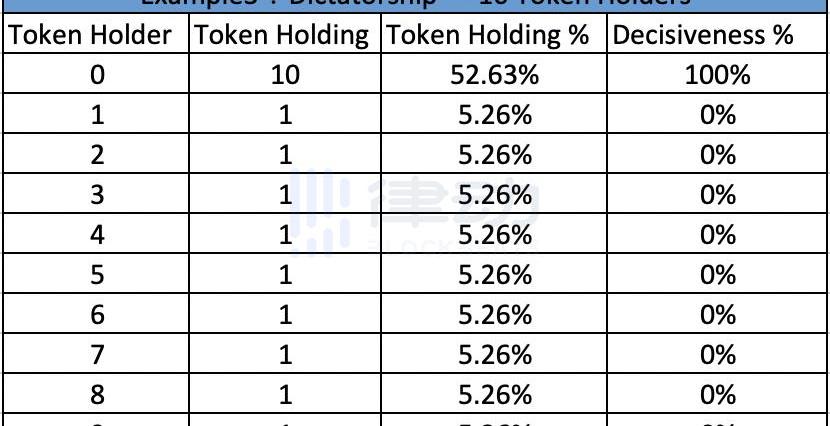

治理代幣分布三:絕對決定性

在第三種分布下,共有10名持幣者,持幣者0擁有52.63%的總代幣量,其余持幣者各擁有5.26%的代幣。在這種情況下持幣者0對協議有著絕對的控制權,其決定性為100%。其余持幣者對于協議沒有任何決定性。

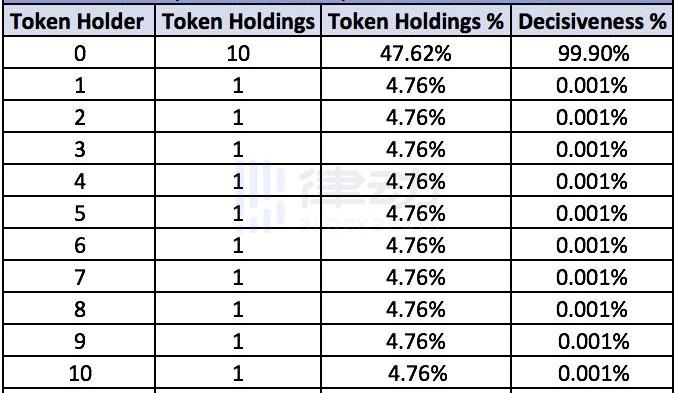

治理代幣分布四:絕對決定性

分布四與分布三相似,持幣者0同樣對于協議有著絕對的控制權,雖然其余持幣者對于協議的決定性不再是0%,但其影響力之小可忽略不計。

由此我們可以得出結論:

1.持幣量與決定性成正比,在某些代幣分布下持幣量的增長會導致決定性成指數性增長。

2.在某些代幣分布下,對于持幣量過少的持幣者來說,其對協議的決定性可忽略不計。

3.治理代幣的分布可能會直接影響治理代幣的價值,過度集中的代幣分布或導致治理代幣的價值趨近于零。

相關文獻:

《AFrameworkforValuingGovernanceTokens:0x》

《Agovernancevaluationframework》

《Aformalrelativevaluationframeworkforgovernancetokens》

Tags:ANCVALNAN加密貨幣Snowball FinanceJustCarbon RemovalHog Finance加密貨幣詐騙手法

過去幾個月以太坊因為擁堵以及高昂gas費的問題受到了諸多批評;如今,隨著以太坊存儲合約的發布,人們對ETH2.0寄予了很高的期望.

1900/1/1 0:00:002020年11月20日至2020年12月2日,BCHA遭受了疑似BCHN支持者的持續算力攻擊,主要形式是空塊攻擊。攻防雙方進行了多個階段的策略調整。目前,尚不確定攻擊是否結束.

1900/1/1 0:00:00發債5.5億美元用來購買比特幣的MicroStrategy瘋了嗎?對此最直接的回答就是沒有,它只是比別的機構更加激進大膽.

1900/1/1 0:00:00關鍵點: 1)今年,盡管世界各地都因疫情影響遭受了一定程度的破壞,但加密行業還是取得了勝利,其中比特幣和以太坊處于領先地位.

1900/1/1 0:00:002020年是美國市場中的加密數字金融的發展的加速的一年,特別是在第4個季度。PayPal開始向其全球3億用戶提供比特幣的支付買賣服務.

1900/1/1 0:00:00原文標題:OnDAOs:DecentralizedAutonomousOrganizations原文鏈接:https://medium.

1900/1/1 0:00:00