BTC/HKD+0.02%

BTC/HKD+0.02% ETH/HKD+0.13%

ETH/HKD+0.13% LTC/HKD+0.61%

LTC/HKD+0.61% DOT/HKD+1.88%

DOT/HKD+1.88% ADA/HKD-1.2%

ADA/HKD-1.2% SOL/HKD+0.25%

SOL/HKD+0.25% XRP/HKD+0.26%

XRP/HKD+0.26% DOGE/US-0.09%

DOGE/US-0.09%原標題:《頂級做市商評測UniswapV3:哪些因素可以在V3中維持有效的做市策略?》

撰文:RickyLi、SiddharthLalwani與HongxuYan,作者均就職于加密資產做市商Altonomy編譯:PerryWang

UniswapV3創新性地引入自定義的價格范圍內的聚集流動性,以及多費用等級,以便于做市商采用更復雜的策略來主動管理流動性,并獲取更高的資本效率。但同時,做市商也會面臨更多的風險類型。本文將討論多種影響流動性提供策略的要素,如交易對的波動率對價格范圍選擇的影響;周期性流動性重置的頻率和成本;不及時的流動性重置對收益的影響;無常損失的對沖策略。

通過量化分析和簡化模擬,本文將給出參考性意見,以便于做市商指定自己的最優做市策略。

UniswapV3簡介

5月5日,UniswapV3部署至以太坊主網。截止撰寫本文之時,其總鎖倉價值達到3.6759億美元,24小時交易額為2.2669億美元,與V2相比,不在一個量級。但交易額/總鎖倉比率要相對更高。

Uniswapv3的集中流動性帶來了更出色的資本效率,但如果管理不善也承載了新型風險。這篇報告將指導讀者了解流動性提供者在確定其投資策略時應考慮的幾個重要因素。

這些因素主要包括:

幣價波動性

提供流動性的價格可選范圍

Gas成本和流動性重新配置的頻率

本文還將通過一些簡單的模擬,來量化上述因素對費用、價格風險和無常損失的影響。

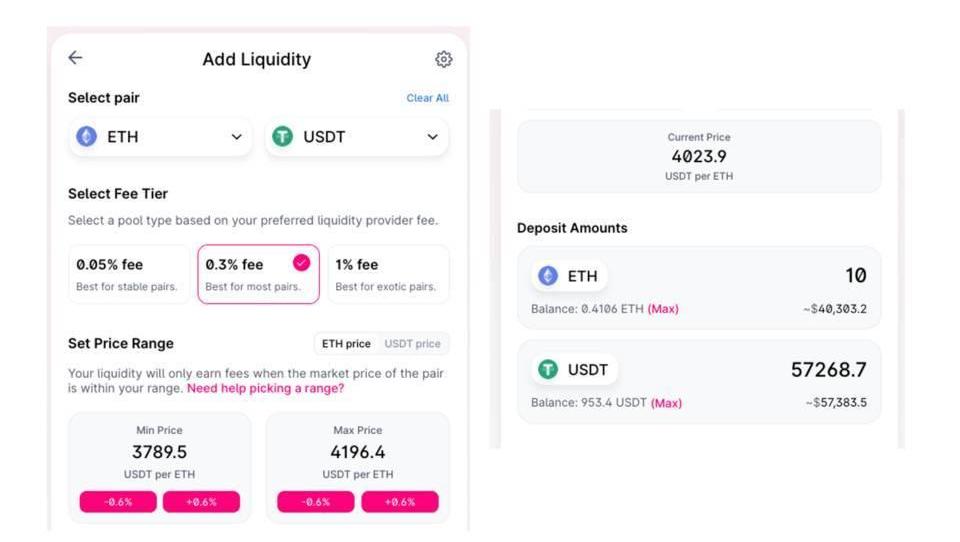

在UniswapV3中,交易費用和價格區間是LP必須指定的參數,如以下用戶UI面板所示。

Uniswap社區發起有關激勵Arbitrum和Optimism流動性的提案:金色財經報道,Uniswap社區發起治理提案,建議開始激勵Arbitrum和Optimism部署的流動性,以啟動以太坊第2層的采用。該提案力求實現兩個目標:1. 通過激勵用戶將他們的活動轉移到L2,從而啟動L2采用;2. 為L2上的關鍵交易對提供深度流動性。目前該提案處于共識檢查階段。[2021/12/1 12:42:16]

Figure1LiquidityPositionUIpanel

LP須謹慎選擇交易費用。如果沒有相應交易費用的交易池,那么它將創建一個新的交易池,此操作會消耗大量Gas。

本文的其余部分將集中討論如何優化這兩個參數,以實現LP費用收益最大化,同時降低代幣價格風險和無常損失。

幣價波動性

資金池中的貨幣對的幣價波動為何如此重要?

由于流動資金僅在指定區間內活躍,并賺取交易費,因此,如果交易價格保持在該區間內,將使交易者的收益最大化。對于波動較大的貨幣對,交易者需要指定更大的范圍。但是假設資本量相等情況下,當交易者擴大價格指定區間時,區間內的資金密度將被稀釋,從而導致分配給交易者的交易費用的比例降低。因此,需要在價格跨度和集中度之間取得一定的平衡,而這取決于貨幣對的波動性。

此處講討論兩種波動:

預期波動率,該波動率決定了要指定的價格范圍

市場上實際發生的、已實現的波動率,這決定了分配給交易者的交易費

假設:

假設一個一天內交易者個人預期的波動水平,要確保在90%的時間中,假設價格序列符合正態分布,價格將會在設置的范圍內。本文僅考慮隨機變化,不考慮價格上升趨勢。

UNI跌破21美元關口 日內漲幅為1.27%:火幣全球站數據顯示,UNI短線下跌,跌破21美元關口,現報20.9998美元,日內漲幅達到1.27%,行情波動較大,請做好風險控制。[2021/2/18 17:27:33]

隨著時間變化,實際實現的波動性可能會更大或更小,導致發生的總交易額中在指定范圍內發生的比例各不相同。在這里本文假設在所有不同的價格下,交易額都是相同的。

流動性密度定義如下:

其中?x和?y是投入流動性的ABC和USDT代幣的數量。特別值得注意的是,這種流動性不是以美元為單位。

由于還有其他LP處于同一區間內,交易者可以賺取的交易費只是該區間內發生總交易的一部分所產生的費用,具體取決于交易者的流動性權重。

本文使用以下配置參數:

Figure2Figure2ConfigurationParameters

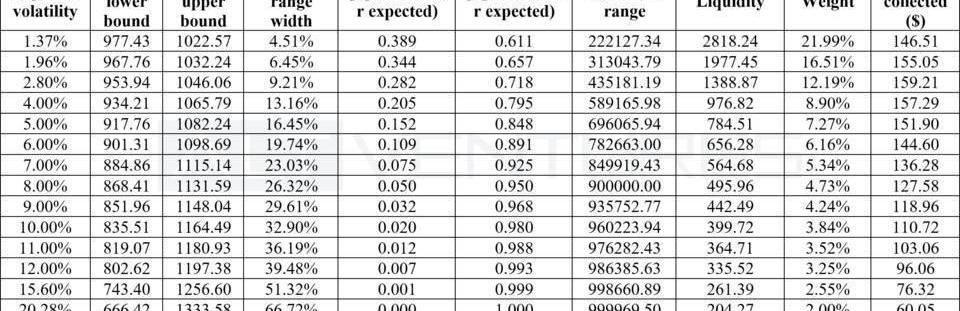

假設實現的波動率保持在同一水平,對應設置的價格區間不同分別可以賺取以下費用:

UNI突破15美元關口 日內漲幅為4.58%:火幣全球站數據顯示,UNI短線上漲,突破15美元關口,現報15.0032美元,日內漲幅達到4.58%,行情波動較大,請做好風險控制。[2021/1/28 14:10:09]

Figure3EarnedFeesWithDifferentPriceRanges

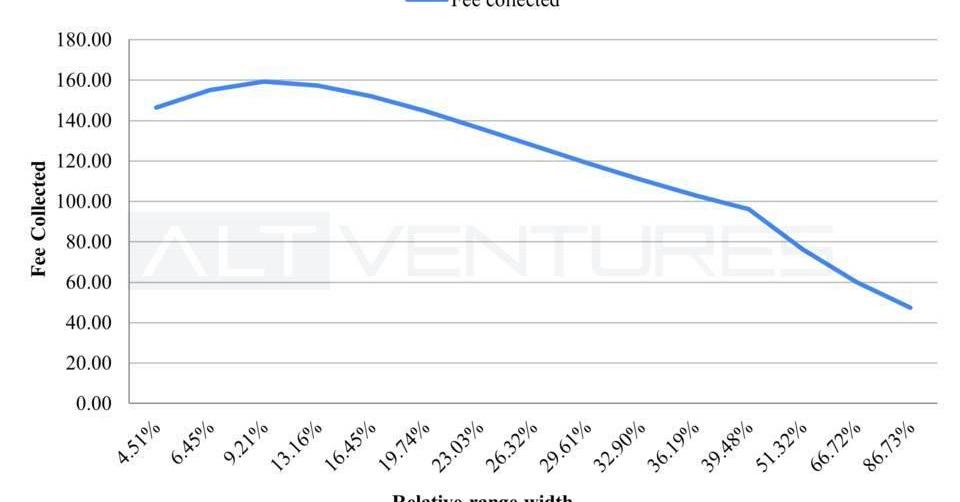

如果將收取的費用與預期波動率作對比:

Figure4EarnedFeesWithDifferentRelativePriceRangeWidth

則可觀察到這樣一種趨勢:當預期波動率高于實際波動率時,指定的價格區間將不必要地變寬,從而導致收取的費用減少、資本效率降低。

重新配置流動性的Gas成本

根據市場情況,交易價格可能遲早會超出交易者所設定的流動性區間。在此,可以使用各種策略來重新配置流動性區間:選擇等待價格恢復到范圍之內,或者在價格到達該范圍時立即更改區間邊界,甚至在即使價格沒有偏離區間時更積主動地重新配置頭寸,。

為了分析在重新配置流動性區間時Gas成本的影響,本文使用一種簡單的策略:一旦價格達到任一邊界,就重新配置頭寸。流動資金重置操作分兩步進行:

刪除舊頭寸

添加新頭寸

每個步驟需要花費350kGas。因此花費的成本為350000*2*40*10?8=0.028ETH,大約需要100美元。

假設ABC/USDT交易對的價格序列遵循算術布朗運動:

報告:Uniswap和其他自動化做市商的無常損失是永久性的:法國奧爾良大學研究員Alexis Direr發表論文指出,Uniswap和其他自動化做市商的無常損失是永久性的。論文稱,AMM依賴于流動性提供者將其資金投入流動性池以促進交易和降低滑點的個人和實體。作為回報,流動性提供者獲得用戶支付的交易費用。但流動性提供者需要承擔“無常”損失。當價格朝一個方向大幅波動時,流動性提供者最終拿到的資金可能會比最初投入的少。研究人員解釋說,這種現象是由于套利交易者的存在而導致的。這種損失通常被稱為“無常”損失。通過研究,Uniswap不斷地在流動性池的增加或減少時對其進行重新平衡,這樣流動性提供者就可以擁有更少上漲的資產,相對而言擁有更多下跌的資產。損失永遠是永久性的,但在樂觀的情況下,它只是減少了同等策略所能獲得的收益。(Cointelegraph)[2020/9/30]

必須在此處添加趨勢因子,因為如果沒有單方面的趨勢因子,則首次實現時間的期望將不受限制。

在算術布朗運動中,假設平移常數為1.5%,與該貨幣對的日收益率相等。可以根據以下等式獲得給定價格范圍的平均首次實現時間:

要計算頭寸重置的成本,我們用這個公式:

Figure5ProfitWithDifferentRelativeRangeWidthConsideredRelocationCost

sakeswap.finance已部署UNI雙挖合約,即將生效:據sakeswap.finance(清酒)官方消息,SakeUni和SakeDrinker已經部署。SAKE與UNI雙挖(Double Farming)將于2020年9月25日周五(大約24小時后)上線。

優勢:1. 雙挖用戶直接獲得UNI / SAKE回報;2. 所有雙挖用戶不收取LP費用;3. 挖出的UNI的10%會被用來自動回購燃燒SAKE。[2020/9/24]

繪制帶有成本扣除的曲線和費用收入曲線:

Figure6ProfitWithDifferentRelativeRangeWidthConsideredRelocationCost

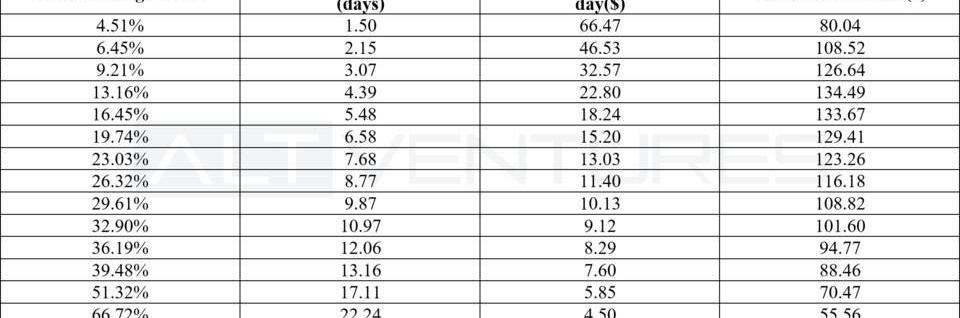

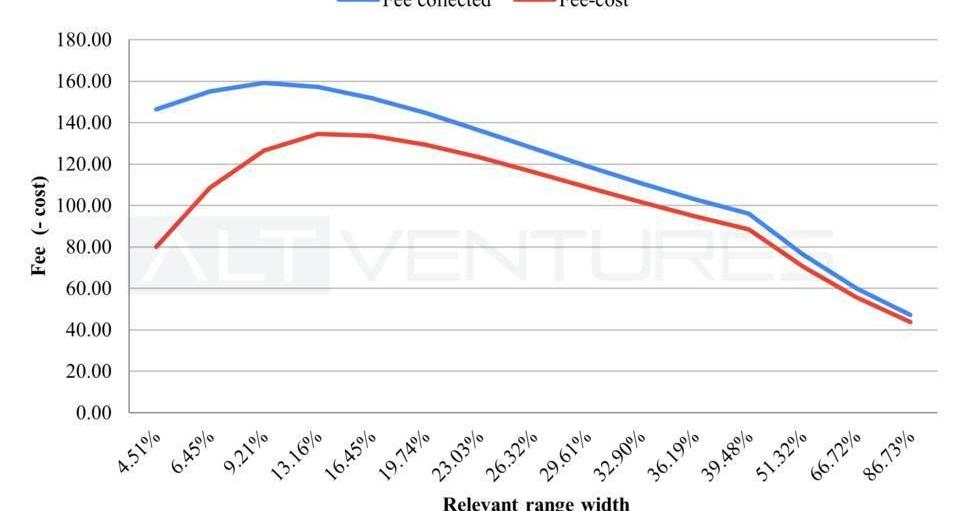

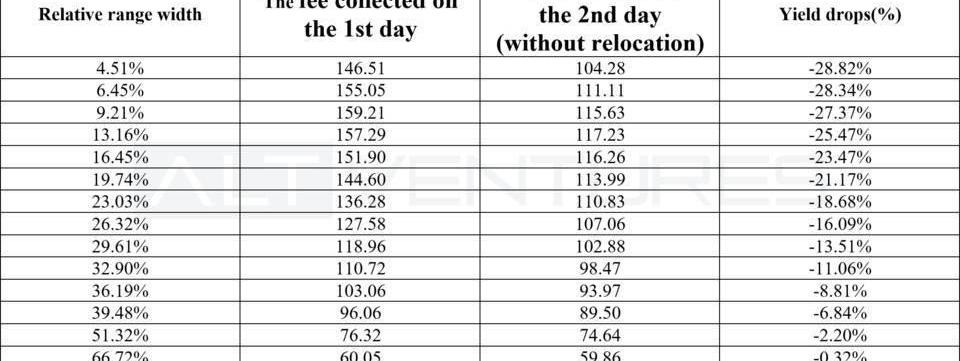

當價格區間更寬時,則不需要頻繁地進行調整。另一方面,較窄的價格區間得到更多的交易費用收入,但重置的成本也會更高。

重置延遲

在之前的V2版本中,不需要對流動性頭寸進行主動管理,因此對散戶而言,通過UniswapUI以較低的頻率進行手動操作非常方便。但V3中如果交易者的流動性頭寸沒有定期調整,則不會為交易者帶來理想的收益率。

在上一章節中本文使用了一旦價格突破區間的任一邊界即觸發的重置策略。那么,如果未及時調整頭寸,交易者的收益將受到多大程度的影響?

在上面的章節中,當頭寸與當前交易價格接近時,第一天拿到了預期中的交易費用收入。以1天作為單位進行計算,但也可以使用集成將其轉換為連續時間模型。

從第二天開始,如果之前未進行任何重置,則隨著時間的推移,總體波動性將增加。

因此在第2天,在開始時指定區間內的交易額將減少,從而導致與第1天相比所賺取的費用減少。

計算一下第二天的交易費用預期收入,與第二天的實際收益率之間的對比,以及第一天預期收入與實際收入的對比,發現實際收入的下滑幅度:

Figure7YieldDropsWhenRelocationDelayedwithDifferentRelativeRangeWidth

可以觀察到,當價格區間更窄時,它受延遲重置的影響更大。頭寸重置延遲1天會導致交易者的收益下降多達20%?30%。

因此,本文建議使用算法來監視和控制交易者在V3上的流動性頭寸,以避免頭寸調整的延遲,特別是對于那些設定狹窄區間以更有效地利用資金的人而言。

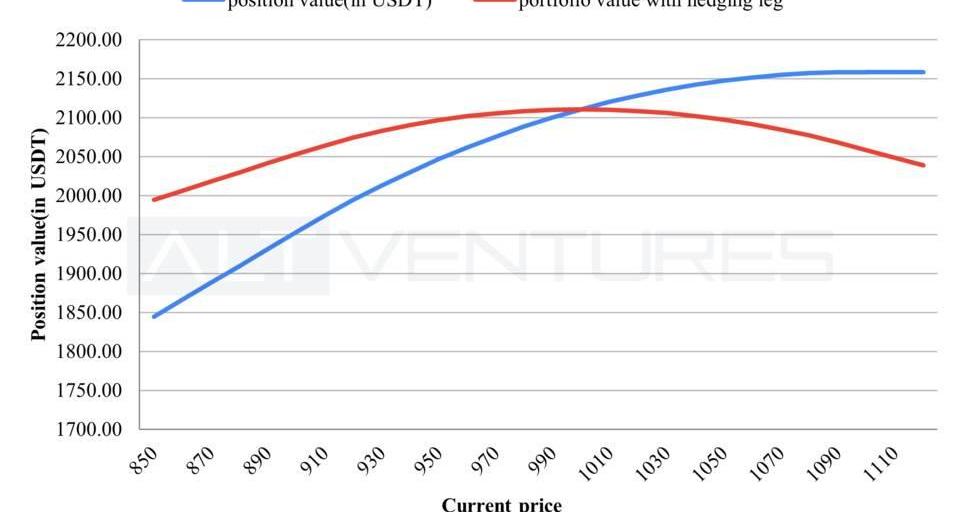

無常損失

任何自動做市商中都存在無常損失,但在V3中,由于資本集中在較小區間內,無常損失的影響被放大。在下面章節中,本文根據交易價格的變化,嘗試對無常損失建模。參數配置如下:

Figure8ConfigurationParameters

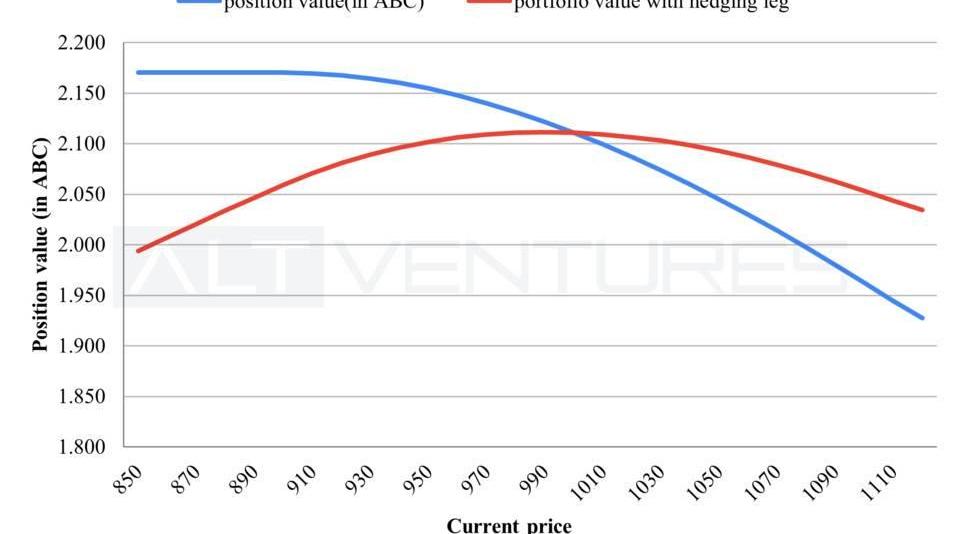

USDT為價格單位

當ABC價格上漲時,資金池中的ABC逐漸轉換為USDT,直到交易者的頭寸中不再有ABC為止。這種情況下交易者實際上是在做多ABC,為了對沖該風險,交易者可以從一開始就賣空1ABC。這樣整個投資組合將是池中的頭寸+1ABC的做空對沖

Figure9ImpermanentLossWhenPriceChangesUsingUSDTasUnitCurrency

對這一投資組合而言,當價格回歸初始價格時價值將最大化。如果價格突破邊界,可能會有約2.5%的無常損失。

Figure10ImpermanentLossWhenPriceChangesUsingUSDTasUnitCurrency

以ABC代幣為計價單位

當ABC價格下降時,機槍池中的USDT會逐漸轉換為ABC,直到交易者的頭寸中沒有USDT為止。這種情況下交易者實際上就是做多USDT,為了對沖該敞口,交易者可以從一開始就做多1ABC。這樣整個投資組合將是機槍池中的頭寸+1ABC的做多對沖

Figure11ImpermanentLossWhenPriceChangesUsingABCasUnitCurrency

Figure12ImpermanentLossWhenPriceChangesUsingABCasUnitCurrency

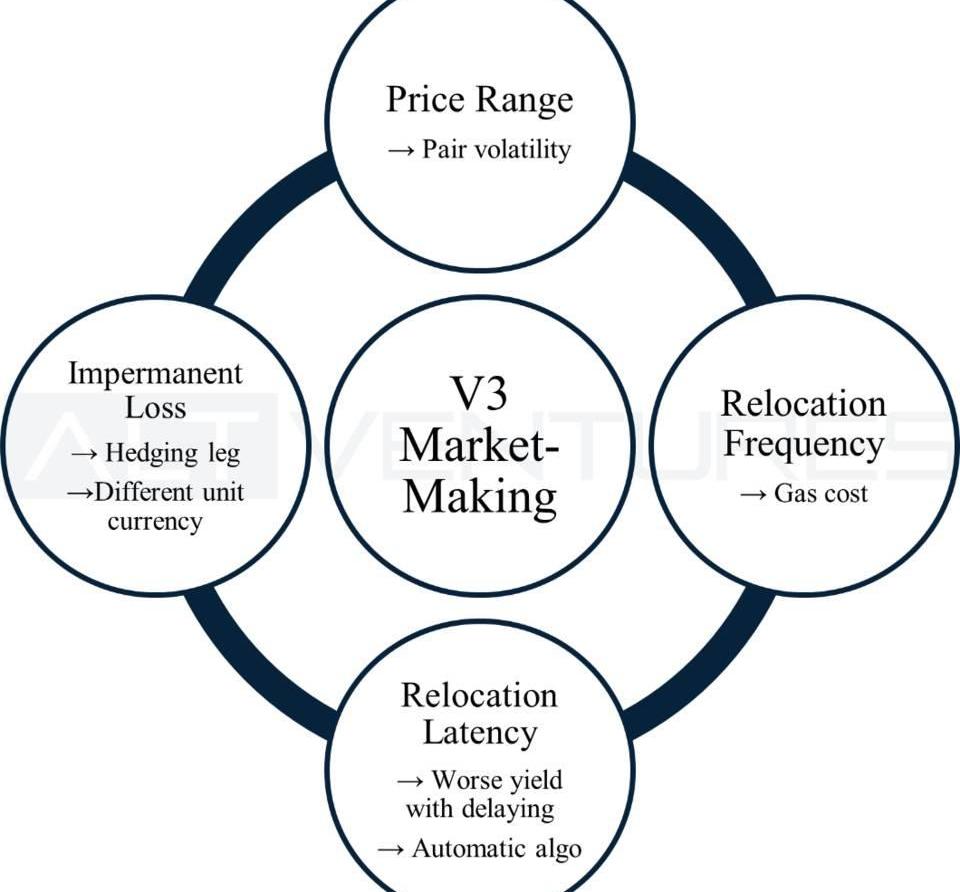

總結

與V2相比,UniswapV3做市需要更精細的調整和更高頻率的干預。另一方面,這意味著通過參數調整,可以打造更復雜的策略來獲得超過其他LP的競爭優勢。

Figure13InfluentialFactorsforV3MarketMaking

通過上面的實驗,可知要在V3中維持有效的做市策略,至少需要注意以下幾個方面:

根據貨幣對的價格波動性以及其他LP在該價格區間內的頭寸,選擇合適的價格范圍以投入流動性

考慮到消耗的運行Gas成本,定期管理頭寸重置并設置適當的頻率

當價格超出交易者的價格區間時做出快速反應,最好借助自動算法來代替手動操作

如果交易者要在漲跌兩端平衡頭寸,請使用對沖處理無常損失。由于流動性集中,V3的無常損失比V2嚴重得多。如果所設置的價格區間狹窄,這一點就顯得尤為重要。

參考文獻:

FirstHittingTimeandExpectedDiscountFactor.(n.d.).

Overview:Uniswap.UniswapUnicorn.(n.d.).

UniswapInterface.(n.d.).

“元宇宙”是一個共享的數字空間,它無縫整合了現實世界的各個方面——特別是像所有權、身份和金融價值。—EnjinNFTs是今年加密貨幣領域最大的熱潮.

1900/1/1 0:00:00《覓新》是金色財經推出的一檔區塊鏈項目觀察類項目,覆蓋行業各領域項目發展情況,具體設計到項目概況、技術進展、募資情況等,力圖為您呈現熱門新潮的項目合輯.

1900/1/1 0:00:00律動BlockBeats消息,5月24日,普華永道(PwC)和另類投資管理協會(AIMA)的一份新報告顯示,2020年加密對沖基金管理著近38億美元資產,高于2019年的20億美元.

1900/1/1 0:00:00撰文:AshwathBalakrishna,就職于加密貨幣研究機構DelphiDigital翻譯:盧江飛剛剛結束的黑色星期三讓加密貨幣投資者損失慘重.

1900/1/1 0:00:00所謂先破后立,數字人民幣的破與立分別指向過去和未來,破的是懸而未決的現實痛點,立的則是日漸清晰的升維路徑。“醉翁之意不在酒,在乎山水之間也.

1900/1/1 0:00:002010年5月,一位程序員用1萬枚比特幣買兩份披薩,四天后交易成功。是的,您沒有聽錯,1萬枚,個、十、百、千、萬、1萬……后來,大家為了紀念比特幣支付購買實物成功,將5月22日定為“比特幣披薩節.

1900/1/1 0:00:00