BTC/HKD+3.97%

BTC/HKD+3.97% ETH/HKD+3.73%

ETH/HKD+3.73% LTC/HKD+6.35%

LTC/HKD+6.35% DOT/HKD+2.87%

DOT/HKD+2.87% ADA/HKD+4.94%

ADA/HKD+4.94% SOL/HKD+8.97%

SOL/HKD+8.97% XRP/HKD+3.13%

XRP/HKD+3.13% DOGE/US+5.42%

DOGE/US+5.42%Web3已經成為2021年的決定性技術趨勢——而網絡效應是其中的核心。首先做一下Web3的背景設定:

Web1.0是互聯網的“只讀”階段,用戶可以在網上獲取信息;

Web2.0是向“讀寫”階段的過渡,用戶不僅可以訪問信息,還可以創造信息。這個時代的價值創造從公司轉向用戶——但仍在公司擁有和運營的封閉網絡中;

Web3是指互聯網的下一階段,由用戶擁有和運營的去中心化網絡創造價值。這將由一系列補充性創新實現,包括加密協議和NFTs。

這篇文章的目的不是要解開web3的可能性或技術的復雜性,而是要關注這個時代的網絡效應的本質。

到目前為止,我已經在各種web3項目中接觸到了4種獨特的網絡效應模型中的3種——市場、互動網絡和平臺。這些web3模型有幾個共同的特點:

它們的網絡效應是原生分層的,即每個項目都結合了多種形式的網絡效應。

至少到目前為止,與web2.0變體相比,它們的網絡效應也更弱且防御性更低。

我將借助兩個案例研究來解釋這些模式——以太坊和AxieInfinity,它們是迄今為止最成功的web3項目之一。它們也是有代表性的例子,因為它們的網絡效應與更廣泛的web3領域有許多共同特點。

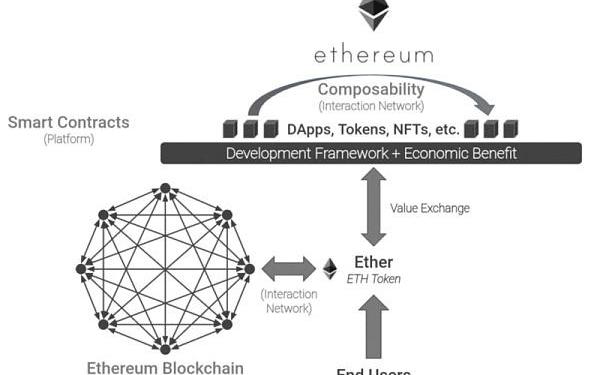

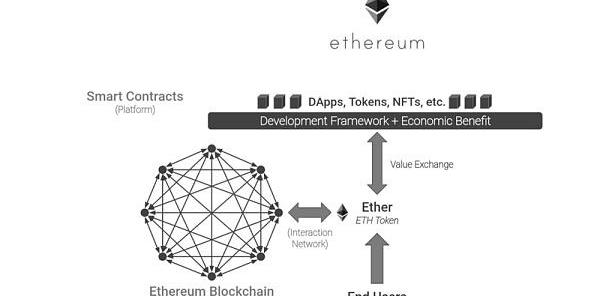

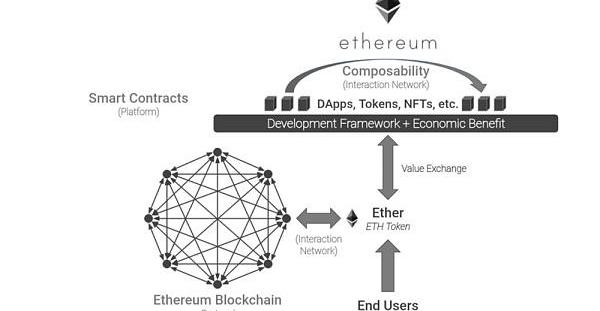

以太坊:第一層協議

以太坊通常被稱為第1層協議,即它是底層區塊鏈“計算機”,在其之上創建其他項目。上面的動畫展示了以太坊上三種不同類型的網絡效應。讓我們更深入地了解它們。

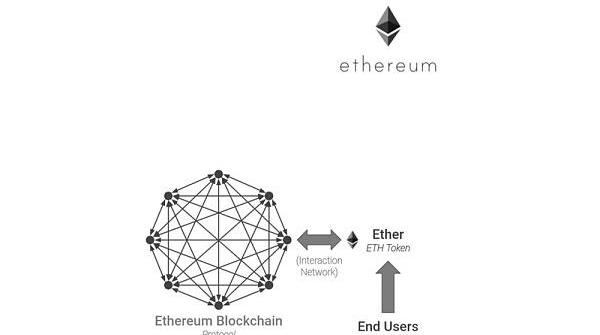

網絡效應一:以太坊區塊鏈和以太幣

安全研究員:900多個與加密和NFT引流網站相關的大規模活動與同一威脅行為者相關聯:8月28日消息,據安全研究員Phantom X Security推文,900多個與加密和NFT引流網站相關的大規模活動與同一威脅行為者相關聯,活動從一月份開始,至今仍在進行中,主要針對以太坊、Solana上的項目。該活動能夠基于以下因素進行關聯:Discord Webhook重用、錢包重用、共享主機、半唯一子域TTP、跨多個站點拉取相同的JPEG文件。Phantom X Security列出了完整的域名列表。[2022/8/28 12:53:24]

以太坊區塊鏈本質上是一個互連的計算機或節點網絡。這些節點驗證交易并“鑄造”新的Ether代幣作為對他們努力的獎勵。添加節點會增加協議的吞吐量或容量——以支持更多的代幣交易和開發人員活動。乍一看,這看起來像是一個簡單的單面網絡效應。但它比看起來更微妙——因為添加更多節點并不會增加協議對其他節點的價值。如果有的話,它會降低其他節點的價值,因為現在有更多的競爭來驗證交易和鑄造新的代幣。但是,添加更多節點會增加容量,從而增加以太幣購買者的價值。更多的代幣購買者增加了以太代幣的價值,因此使節點驗證交易更有價值。換句話說,這些是兩側交互網絡上的跨邊網絡效應,內置了側交換。

然而,這種網絡結構也帶來了一些挑戰:負面網絡效應的獨特形式,以及商品化風險。讓我們首先深入研究負面的網絡效應。以太坊和其他加密協議面臨網絡擁塞的風險,即過多的活動會壓倒協議的容量,導致高昂的交易費用和處理時間。因此,超過某個點,添加代幣購買者會降低網絡對所有其他代幣購買者的價值。這種負面的網絡效應在web2.0產品中是不存在的。它特定于電話或寬帶等加密和物理網絡,其中過多的流量會降低速度或服務質量。

風投公司在第三季度投資65億美元于加密和區塊鏈公司 創歷史新高:金色財經報道,根據市場情報公司CB Insights的一份新報告,全球針對加密貨幣和區塊鏈的風險投資在第三季度達到了65億美元的歷史新高,超過了第二季度的52億美元。本季度共記錄了286筆交易,略低于第二季度的291筆。今年前九個月,全球資金達到150億美元,比2020年全年的31億美元增長了384%。Coinbase Ventures以24筆交易成為第三季度最活躍的加密/區塊鏈投資者,而CMT Digital和Polychain Capital以各9筆交易并列第二。Andreesen Horowitz、Digital Currency Group和Jump Capital并列第四,各有8筆交易。美國在風險投資領域繼續領跑全球,第三季度的投資額達到創紀錄的29.7億美元,略高于第二季度的28.7億美元,總體上連續第五個季度增長。在第三季度,亞洲緊隨其后,達到14億美元,歐洲達11億美元。[2021/11/3 21:19:53]

這里的第二個挑戰是商品化風險。這部分是因為區塊鏈與身份無關,即每個節點的身份與其他節點或代幣購買者無關。因此,隨著網絡的擴展,每個新節點都會為網絡增加較少的增量價值。將此與原始電話網絡的網絡效應進行比較。與區塊鏈協議不同,電話網絡以身份為中心,即如果他們沒有電話連接,即使其他人有,你也無法聯系到特定的人。這意味著電話網絡的效用隨著采用率的提高而繼續增長——因為它增加了您可以呼叫的特定個人的數量。相反,區塊鏈交互網絡的網絡效應隨著它的增長而減弱,即它變得不那么可防御了。競爭的區塊鏈協議只需要相對于它們的交易量或活動變得“足夠大”來競爭——這導致了競爭區塊鏈協議和代幣的海洋。

網絡效應2:以太坊智能合約

聲音 | SEC高級官員:SEC愿與加密和區塊鏈相關業務進行互動:據cointelegraph報道,美國證券交易委員會(SEC)資本市場趨勢辦公室主任Amy Starr昨日在CoinDesk 2019 共識大會上表示,證券法“被編寫為動態的”。監管機構(SEC)愿意與當地加密和區塊鏈相關的業務進行互動,以便更好地了解如何在各種情況下應用證券法。Starr稱,積極與監管機構溝通是促進加密市場相關的證券法律變更的唯一途徑。此外,SEC專員、“加密媽媽”Hester Peirce發表了關于加密貨幣未來的演講。 Peirce在演講中鼓勵加密行業參與者之間的內部監管,聲稱“互相測試是非常健康的。”[2019/5/15]

創建和執行智能合約或去中心化應用程序的能力是以太坊協議的重點。DApp是在區塊鏈之上創建的程序,可根據預先指定的條件自動運行。最終用戶需要獲取以太幣來與這些DApp進行交互和交易。結果,在以太坊協議上增加了一個DApp開發人員,增加了以太幣對買家的價值。這具有平臺的許多屬性,但有幾個關鍵區別:

首先,它沒有我們在Web2.0平臺中看到的“匹配”組件。這是設計使然,因為web3強調開放架構。然而,這使得用戶更難找到合適的DApp,從而削弱網絡效應。當然,隨著時間的推移,第三方應用商店可以彌補這一點。

其次,除了以太幣之外,這里沒有任何基礎產品。平臺通常具有用戶與平臺一起參與的基礎產品。該基礎產品最終獲得了平臺創造的大部分價值。例如,iPhone是iOS應用商店的最大經濟受益者。開發者加入應用商店讓iPhone對用戶來說更有價值。但在以太坊的案例中,開發者的加入只會讓以太幣對買家更有價值。這對防御性有直接影響,因為以太幣具有流動性并且轉換成本為零——用戶始終可以出售它并購買另一個代幣來訪問構建在另一個區塊鏈上的DApp。想象一下,如果您只需輕按幾下即可將iPhone變成Android手機、Windows手機或黑莓手機,并訪問它們各自的開發者生態系統。如果是這樣的話,iPhone的平臺網絡效應將不再是一種有意義的防御形式——即使它會導致開發人員進行更快速的創新。這是第1層區塊鏈協議的恩賜和詛咒。

動態 | 1confirmation已在加密和區塊鏈領域進行17項投資,包括Coinbase、Cosmos:據theblockcrypto報道,加密風險投資公司1confirmation已將其基金配置在17項公開披露的投資上,涉及分散經營的金融、DApp平臺和交易公司等多個領域,包括Ethereum、Cosmos、Coinbase、Augur等。據悉,1confirmation由Coinbase早期員工Nick Tomaino于2017年創建。1confirmation已經為其首只基金籌集2600萬美元,目前正在為第二只基金籌集 6000萬美元。該公司已經從Peter Thiel、Chris Dixon 和 Marc Andreessen等投資者為其最初的種子基金籌集2600萬美元。[2019/4/29]

這兩個因素導致了一波新的第1層區塊鏈協議浪潮,超越了比特幣和以太坊——從Cardano到Solana等等。

網絡效應3:可組合性

這并不是說第1層協議沒有防御能力。他們確實受益于開發人員方面的轉換成本。在很大程度上,這是因為智能合約的可組合性,即開發人員能夠通過“重新混合”現有智能合約的組件來創建新的智能合約。這與TikTok創作者重新混合其他視頻以創建新視頻有一些相似之處。將其視為在平臺之上分層的另一種網絡效應——協議的智能合約越多,開發人員構建新合約就越容易。然而,跨鏈可組合性,即跨協議構建的智能合約的可組合性,可能會削弱其對可防御性的影響。

這將我們帶到了建立在以太坊和其他第1層協議之上的實際DApp。其中許多都利用了不可替代的代幣——簡單地說,您可以將它們視為獨特的數字資產。其中一些——比如Loot、BoredApeYachtClub和CryptoPunks——催生了迷人的社區和行為。然而,由于它們的價值和效用仍不清楚,因此很難對它們的網絡效應進行分類。這在技術周期的最初階段并不罕見——實驗和宣傳總是先于實用性。其他類型的DApp已經具有明確的網絡效應——一個例子是玩游戲,即玩家可以通過玩游戲來賺取代幣的游戲。讓我們來看看其中最突出的一個。

動態 | 馬耳他管理局實施了加密和DLT監管沙箱的第一階段:據btcmanager消息,馬耳他管理局(MGA)成功推出了第一個沙盒框架,用于接受加密貨幣、虛擬金融資產(VFA)以及將分布式賬本技術(DLT)集成到本地游戲生態系統中。MGA表示,它已經更新了其許可方關系管理系統(LRMS),使其游戲世界的新老運營商能夠獲得使用DLT資產的許可,并通過月度玩家資金報告無縫地報告VFA玩家負債。[2019/1/6]

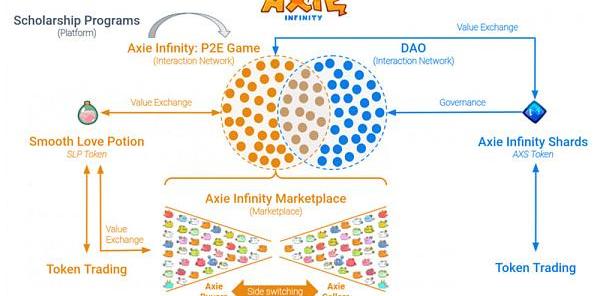

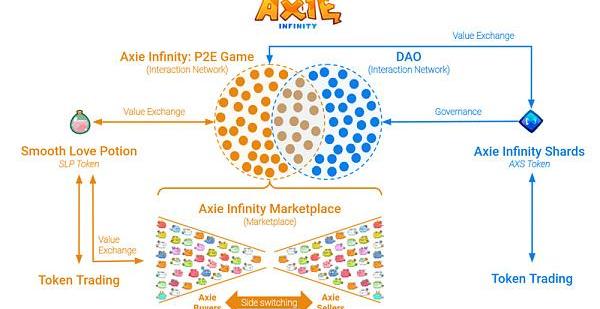

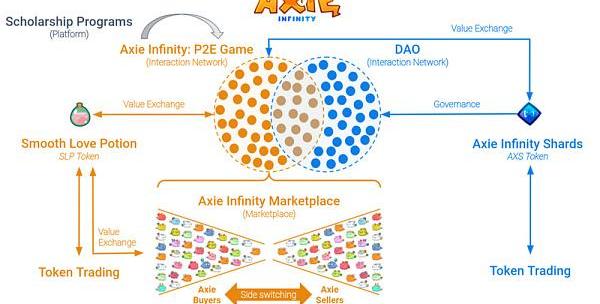

AxieInfinity:即玩即賺NFT游戲

AxieInfinity是最大的即賺即賺(P2E)游戲,截至2021年11月,每月有超過220萬玩家。正如您在上面的動畫中看到的,AxieInfinity結合了四種不同的網絡效應:

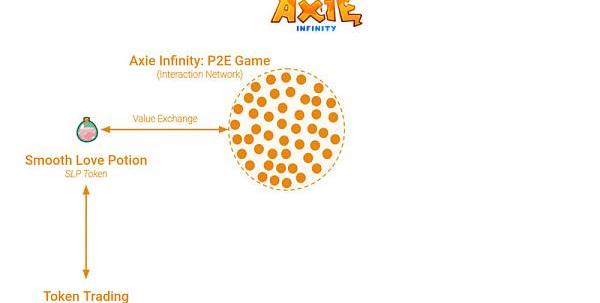

網絡效應一:P2E游戲

該游戲與神奇寶貝有一些相似之處——玩家旨在繁殖、戰斗和交易名為Axies的生物。每個Axie都有一系列獨特的屬性和類型,這可以使其或多或少地對抗其他類型。玩家贏得SLP代幣作為贏得戰斗和其他游戲內挑戰的獎勵。這些代幣可以交易或出售,為玩家創造收入流——這是游戲的收入部分。

顯然,這是一款多人游戲,使其成為類似于Minecraft和Fortnite的交互網絡——更多的采用讓你有更多的機會去發現、戰斗和與其他玩家交易。因此,賺錢的能力也與采用率有關。然而,它也與身份無關——每個玩家的身份并不重要。因此,增加玩家采用率并不會增加游戲的效用或盈利潛力。這對這種網絡效應的防御性有直接和負面的影響。

事實上,早期數據表明,越來越多的玩家采用造成了網絡擁塞并降低了盈利潛力——一種負面的網絡效應。這為其他P2E游戲提供了競爭和挖走玩家的絕佳機會。因此,像Splinterlands這樣的替代P2E項目越來越受歡迎也就不足為奇了。Illuvium和BlankosBlockParty等即將到來的項目也受到了濃厚的興趣。

網絡效應2:AxieMarketplace

AxieMarketplace是AxieInfinity網絡效應的第二層。這個名字是不言自明的——這是一個供玩家買賣Axies的市場。這與帶有側邊切換的web2.0市場沒有太大區別。由此產生的市場網絡效應強化了游戲的互動網絡效應。玩家培育更多的Axies,增加游戲內物品的多樣性,從而使游戲更具價值和吸引力。

要記住的一個因素是Axies是NFT。這意味著沒有什么可以阻止玩家在另一個NFT市場上出售他們的Axie,比如Opensea。然而,每個Axie都有獨特的屬性——這使得Axie的供應非常多樣化。而且由于AxieMarketplace與游戲集成,與Opensea等第三方市場相比,它更容易聚合獨特Axie和游戲內物品的“長尾”。因此,截至2021年11月,Axie市場的交易員比Opensea多40%。

由于其供應的差異化性質,AxieInfinity的市場組件具有高度防御性,即Axie市場可能仍然是購買游戲內物品的首選目的地。但是,只有在游戲保持參與度的情況下,它才具有防御性,即它不能阻止玩家過渡到其他P2E游戲。

網絡效應3:DAO

AxieInfinity最初由SkyMavis團隊創建。然而,在另一個名為AxieInfinityShards(AXS)的代幣的幫助下,SkyMavis旨在將AxieInfinity的治理轉移到去中心化自治組織(DAO)。我的同胞AtomicoAngelSarahDrinkwater將DAO描述為“具有共同目標和金錢的群聊”——這是一個準確的總結。為簡化起見,AXS代幣的持有者將成為一個團體的一部分,該團體對AxieInfinity項目的未來路線圖進行管理和投票——本質上扮演分布式管理團隊的角色。

這是另一種形式的交互網絡,其中身份影響防御性。在這種情況下,用戶身份的重要性取決于網絡的規模。在DAO的早期階段,所有參與者都互相認識和信任——所以身份很重要。用戶的添加增加了視角的多樣性以及對AxieInfinity項目的影響。但隨著越來越多的人獲得AXS代幣并進入生態系統,DAO可以從少數參與者擴展到數千甚至更多。在規模上,增加更多AXS持有者不會為項目增加任何價值。換句話說,網絡效應的價值會隨著時間的推移而趨于平緩或漸近,使其不那么可辯護。

但是,DAO還有其他好處。所有權和對項目的未來進行投票的能力可以引入另一種形式的防御——對項目/社區的成功的情感依戀或部落忠誠。這是一種心理轉換成本,而不是網絡效應。但在這種情況下,它可能是一種比網絡效應本身更有意義的防御形式。

網絡效應4:AxieInfinity獎學金計劃

AxieInfinity的最終網絡效應層與其衍生的生態系統相關聯。為了玩AxieInfinity,玩家需要從Axie市場購買3個Axie——其中最便宜的要約200美元。對于許多參與者,尤其是來自新興市場的參與者來說,這是一項重大投資。為了降低這個準入門檻,“獎學金”計劃突然出現,將Axies“出租”給有抱負的玩家。然后,這些玩家將他們從游戲中獲得的收入中分成一部分給該程序——這與學生貸款沒有太大區別。獎學金數量的增加增加了AxieInfinity對新玩家的可及性。有抱負的AxieInfinity參與者的增加增加了獎學金項目的市場潛力。這具有平臺的一些特征,以AxieInfinity作為底層產品。然而,這并不是AxieInfinity獨有的。其中許多程序已經擴展到其他P2E游戲,例如?TheSandbox。因此,這里的網絡效應仍然很弱,不是可持續的防御來源。

這些案例研究只是眾多有趣的加密和web3項目中的兩個。然而,他們的許多網絡效應模式也出現在web3領域——防御性相對較弱的原生分層網絡效應。這導致我提出兩個初步假設:

第一種可能性是,在這個時代,真正的網絡效應不再是結構防御的有意義來源。相反,防御性將取決于每個項目社區的部落和心理轉換成本。雖然我不能忽視這種可能性,但我持懷疑態度。心理轉換成本是真實的,但這種解釋掩蓋了這個時代尚未到來的創新數量。此外,AxieMarketplace和Opensea表明強大的網絡效應仍然是可能的——即使它們現在讓人想起web2.0。

第二種可能性是,我們還處于web3周期的早期階段,無法實現可持續防御——類似于web1.0早期的Yahoo和web2.0的Myspace。換句話說,大多數項目仍在試驗web3的功能。而長期的贏家——具有更強大、更可靠的網絡效應——只會在這一階段的實驗之后出現。這是我傾向的結論。

如果第2點是最可能的解釋,我們需要一個廣泛的框架來評估即將到來的web3項目中的網絡效應。它們當然有有趣的細微差別,但定義它們的基本問題保持不變:

交互:用戶如何與他人交互?

網絡效應:增加一個用戶是否會增加所有用戶的價值?

可擴展性:每個新用戶以何種方式影響價值?有什么限制嗎?

防御性:隨著采用率的增長,這種情況如何變化?

這些問題對于評估web3項目的潛力至關重要。那些將web3的功能與更強大的網絡效應層相結合的人可能會成為這個時代的最大贏家。

Tags:AXIWEBNFIINFIAXIA Coinweb3游戲項目價值排名durainfinanceBattle Infinity

連續3個月的下跌,使得比特幣創下了自2018年以來最差的年度開局,截至2022年1月20日,比特幣今年已累計下跌9%。有分析師指出隨著美聯儲減少流動性的注入,加密市場可能繼續面臨壓力.

1900/1/1 0:00:00StarkNetAlpha在幾周前登陸了主網,上線初期并沒有應用費用機制,而與L1交互的gas成本實際上是由StarkWare補貼的.

1900/1/1 0:00:00還記得曠日持久的CurveWar嗎?協議們為了話語權激烈廝殺。現在,「CurveWar」在Fantom鏈上被復制,受到YFI創始人AndrewCronje的號召,所有人的目光都聚焦在Fantom.

1900/1/1 0:00:00從SpiceDAO到DAO的定義與運作架構去年11月,一個名為SpiceDAO的線上團體購買了一本「導演圣經」,AlejandroJodorowsky的《沙丘》副本.

1900/1/1 0:00:00今天東西方人們在瘋狂談論Web3.0,往往是將其視為對抗“監控資本主義”的“鐮刀錘子”,尤其是一群“加密黑幫”在美國國會率先打響了第一槍.

1900/1/1 0:00:002月1日,以太坊基礎設施開發商ConsenSys宣布收購開源加密錢包MyCrypto,預計會將其與旗下以太坊錢包MetaMask相結合以提高交易安全性和可用性.

1900/1/1 0:00:00