BTC/HKD+0.87%

BTC/HKD+0.87% ETH/HKD+1.58%

ETH/HKD+1.58% LTC/HKD+1.44%

LTC/HKD+1.44% DOT/HKD+3.5%

DOT/HKD+3.5% ADA/HKD+2.91%

ADA/HKD+2.91% SOL/HKD+1.04%

SOL/HKD+1.04% XRP/HKD+1.08%

XRP/HKD+1.08% DOGE/US+2.33%

DOGE/US+2.33%今年以來Defi的熱度在不斷升溫,作為Defi中的重要組成部分的去中心化交易所DEX也持續受到關注。AMM自動做市商作為典型的DEX,開創了金融資產交易不依賴訂單簿的先河,是金融交易0到1的變革。

本文從中心化交易所到DEX再到AMM對幾種不同模式的交易所進行了簡述,第二部分對AMM的四種定價模型的特點進行了分析,第三部分闡述了AMM的固有問題及解決方案,最后對AMM的發展前景進行了展望。

在16世紀的荷蘭,由于海上貿易和工商業的快速發展,商人對融資的需求日益上升,于是世界上第一個以金融股票為主的交易所在阿姆斯特丹誕生,阿姆斯特丹證券交易所奠定了證券交易發展的雛形,對幾百年來的交易模式具有深遠影響。該證券交易所于2000年9月和巴黎證券交易所、布魯塞爾證券交易所合并,形成世界上第一個跨國境的泛歐交易所。

無論是股票交易還是數字資產交易,目前中心化交易所的交易制度主要有兩種:競價交易制度和做市商制度。競價交易制度又稱委托驅動制度,其特征是:開市價格由集合競價形成,隨后交易系統對不斷進入的投資者交易指令,按價格優先與時間優先的原則排序,將買賣指令配對競價成交。做市商制度是由具備一定實力和信譽的法人充當做市商,不斷地向投資者提供買賣價格,并按其提供的價格接受投資者的買賣要求,以其自有資金和證券與投資者進行交易,從而為市場提供即時性和流動性,并通過買賣價差實現一定利潤。簡單說就是:報出價格,買賣雙方不必等到交易對手的出現,就能按這個價格買入或賣出。

CryptoPunk 6874以300ETH的價格從0xcffc33買入:金色財經報道,CryptoPunk 6874由0x33eaae以300ETH(約511815.01美元)的價格從0xcffc33買入。[2022/8/1 2:50:18]

通過以上我們可以看出,無論是競價制度還是做市商制度,其交易的達成都是以買賣報價為信號指引的,一般情況下,只有當賣價和買價之間形成交集,也就是訂單簿中撮合出最有利于交易雙方的價格,交易才會發生。

中心化交易所的優勢是用戶數量多、交易量大、流動性好,從而交易撮合效率高,實時性強,用戶體驗較好;其劣勢在于既然是中心化的,就存在單點故障SPOF,無論是人為的道德風險、運營風險,還是技術上面臨的黑客攻擊,都將使得用戶的資金安全受到威脅。這樣的案例在過去幾年中層出不窮,比如著名的門頭溝事件。

去中心化交易所(DEX,Decentralized Exchange)是Defi(Decentralized Finance)的重要組成部分,功能上的優勢在于用戶通常無需提供詳細的個人信息,也就是不需要KYC,匿名性好,同時交易所可以規避政策的約束(去中心化,無法單點關閉);但當下存在用戶體驗較差、功能不全及交易量低的缺陷。

Cream Finance:COVER和1INCH對ETH的抵押系數已從0%提升至45%:Cream Finance發推表示,提案已執行,COVER和1INCH對ETH上的抵押系數已從0%提升至45%。[2021/2/1 18:37:53]

2020年以Uniswap為代表的自動做市商AMM(Automated Market Maker)橫空出世,AMM屬于去中心化交易所的一種,與中心化交易所和大多數去中心化交易所不同的是,AMM不依賴訂單簿,AMM中資產的價格由函數來決定,市場由交易者、流動性提供者和套利者共同維護和運行。根據恒定函數的不同,常見的AMM可以分為四種:恒定乘積做市商(CPMM)、恒定和做市商(CSMM)、恒定平均值做市商(CMMM)和混合恒定函數做市商(CFMM)。不同的函數做市商的定價邏輯不同,也都有各自的優缺點,下文會詳細分析。

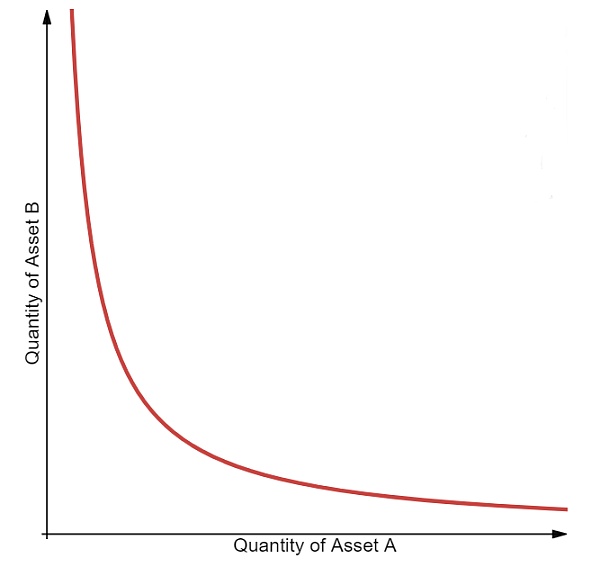

CPMM(Constant Product Market Maker)恒定乘積做市商,典型的交易所有Uniswap和Bancor。CPMM的原理是通過函數X*Y=K來為數字資產定價的,X和Y分別代表資金池內兩種不同數字資產A和B的數量,K代表常數,該函數根據每個代幣的可用數量(流動性)確定兩種代幣的價格范圍。X和Y為一個交易對,當代幣A的供給增加時,B的代幣供給必須減少,反之亦然,以保持恒定的乘積K。在繪制這個函數時,結果呈現出來的是一個雙曲線,流動性總是可用的,但價格會越來越高,兩端接近無窮大。當代幣A的供給量非常大時,很少量的代幣B就可以兌換大量的代幣A,這種平衡雖然在CPMM模型中是成立的,但是脫離這個系統后,代幣A和代幣B的市場價格未必如CPMM系統中所示,所以會產生套利的機會,套利者會用大量的代幣B換取大量的代幣A,從而使得兩種代幣的供求關系恢復平衡。

Gate.io ETF產品每日管理費用從0.3%下調至0.1%:據官網公告,Gate.io根據ETF產品當前市場運行情況,已經將每日管理費用從0.3%下調至0.1%,并在未來持續優化,進一步降低管理費用,減少ETF磨損,使得杠桿ETF產品成為復雜合約衍生品產品的方便入口。

用戶可通過web端(點擊“行情”-“ETF”)及app端(點擊“行情”-“更多”-\"ETF”)快捷方便地訪問ETF專區選擇ETF產品進行交易。目前,Gate.ioETF專區已上線BTC、ETH、EOS、BSV、BCH,LTC和XTZ杠桿產品交易。[2020/6/8]

圖1. CPMM的資產定價模型

來源:DmitriyBerenzon

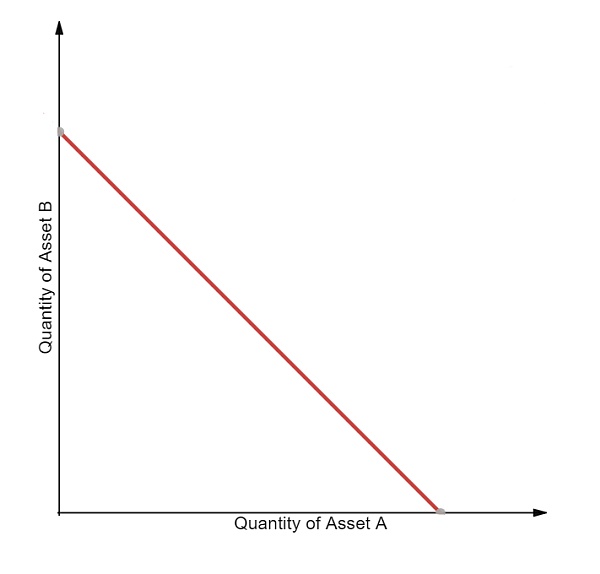

CSMM(Constant Sum Market Maker)恒定和做市商,是零滑動的理想選擇,但是不能提供無限的流動性。恒定和做市商的定價模型是X+Y=K,K為常數,在這個模型中,X和Y的兌換關系永遠是1:1,所以會存在其中一種資產被另外一種資產全部兌換完的情況,從而喪失流動性。這種情況將摧毀流動性池的一方,迫使流動性提供者承受損失,并使得交易者不再有流動性。因此,恒定和做市商(CSMM)并不是一個常見的AMM模型。

幣情觀察室 | 合約公開課從0到1 帶你玩合約之技術實操指導:4月8日15:00,金色盤面邀請資深行情分析師包大人做客金色財經《幣情觀察室》直播間,將分享《合約公開課從0到1帶你玩合約之技術實操指導》,敬請關注,掃描下圖二維碼即可觀看直播![2020/4/8]

圖2. CSMM的資產定價模型

來源:Dmitriy Berenzon

CMMM(Constant Mean Market Maker)恒定平均值做市商,它允許創建可擁有兩個以上代幣,并在標準50/50分布之外加權的AMM。在這種模型中,每個儲備資產的加權幾何平均數保持不變。對于有三種資產的流動性池,它的公式如下:(X*Y*Z)^(?)=K。

對于兩個代幣的交易對,不管是CPMM還是CSMM,都存在固有的弊端,CPMM雖然可以提供永久的流動性,但是交易滑點會比較明顯,CSMM雖然是零滑點的理想選擇,但是不能提供無限的流動性,所以將兩者優點相結合的混合CFMM模型出現了。CFMM(Constant Function Market Maker)混合恒定函數做市商,結合了多種函數和參數,以實現特定的行為,如調整流動性提供者的風險敞口或減少交易者的價格滑點。

現場 | 清華大學何平:比特幣實現了從0到1 區塊鏈應用應該從1到2:金色財經現場報道,1月15日上午,由易趣財經、一本區塊鏈、《金融理財》雜志社主辦的“破界·融合”區塊鏈與數字金融高峰論壇在北京舉辦。清華大學經管學院中國金融研究中心主任何平現場表示,區塊鏈帶來分布式信用,和傳統信用體系不同。信用是金融的核心基礎,區塊鏈可以改變金融體系的管理。比特幣是從0到1,區塊鏈的應用應該是從1到2,在現有的體系中增加區塊鏈元素,解決現有體系不能解決的問題,發揮區塊鏈的效用。[2020/1/15]

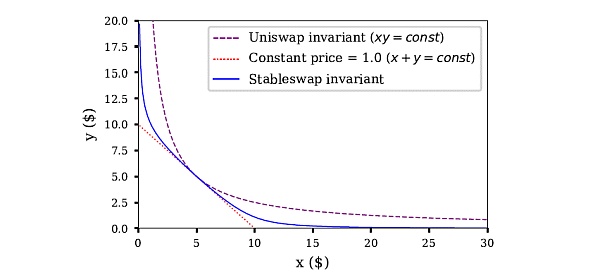

如圖3,Curve AMM就是結合了CPMM和CSMM兩者的優勢,在給定范圍內,X和Y遵循CSMM,這樣在交易過程中就會減少滑點,當X或者Y一方供給量大幅增加或者減少時,X和Y的價格關系遵循CPMM,以保證流動性的存在。

圖3. 混合CFMM定價模型

來源:Curve白皮書

AMM的三大固有問題及改進方案

阻礙AMM發展的主要因素有無常損失(Impermanent Loss)、多代幣敞口風險以及低資本效率。

無常損失IL是指流動性提供者將代幣存入AMM中與簡單地將代幣存入錢包中存在價值差異。造成無常損失的原因主要是因為某個代幣的市場價格發生變化時,在AMM系統中未能及時反映價格的變化,套利者賣出被高估的代幣或者抄底被低估的代幣,使得流動性提供者的利益受損。當代幣的價格在AMM中恢復至市場價格時,套利者將不再通過買賣套利,從而無常損失及時停止。

在AMM設計的模型中,代幣的價格是根據流通占比以及既定的函數模型自動得出的,并不能及時反映代幣的市場價格,所以會有套利者的出現。那么如果讓AMM中代幣的價格與其市場價格錨定,是不是就沒有利差,從而降低無常損失呢?答案是肯定的。為了讓AMM中代幣的價格更加及時貼近其市場價格,Defi領域誕生了預言機(Oracle)。預言機提供定價更新來調整AMM的權重,使內部匯率與外部市場價格相匹配,而不是套利者來修復匯率。這樣做的好處是,套利者不再以無常損失的形式從流動性提供者手中奪走價值。

流動性提供者LP在向資產池提供代幣時,為了維護代幣更好的流動性,AMM一般會要求LP同時向資產池注入兩種不同的代幣。因此,流動性提供者(LP)無法將其長期風險敞口保持在單一代幣上,而是必須通過持有額外的ERC20儲備資產來分割其敞口。

為了解決多待避敞口問題,可以從兩方面著手。一方面可以增加某一代幣與其他代幣的交易對,從而給流動性提供者更多靈活的代幣配置;另一方面通過Chainlink預言機錨定流動性儲備,取消雙邊流動性存款要求。

在AMM模型中有個悖論,AMM需要大量的流動性來達到與基于訂單簿交易所相同的水平,只有當定價曲線呈指數變化時,AMM中的流動性才會被調動,而當定價曲線呈指數變動時,往往代幣的價格存在較大的滑點,這部分的流動性理性的交易者不會去使用。所以由于滑點的影響,導致AMM模型中大部分的流動性不會被用到,從而使得資本效率變低。

在混合CFMM模型中,由于流動性和滑點問題得到了很好的平衡,所以可以在保證較低滑點水平下,更大程度地開發AMM的流動性,提高資本效率。

圖4對幾大主流AMM從多角度進行了對比。

圖4. 幾大主流AMM對比

來源:IOSG Ventures

首先,AMM通過恒定函數模型來對資產進行定價,是一種極簡主義,例如Uniswap只有約三百行代碼,這意味著復雜性低、遭遇黑客攻擊的表面積低、集成成本低,相較于傳統的中心化交易所,具有更高的安全性和更低的運營成本。

其次,AMM自動做市商開創了不依賴于訂單簿的交易模型,投資者在買賣時可以更少地受到市場情緒的影響。

最后,AMM的監管面非常小,這使得AMM可以作為一種純粹的金融應用而自由創新,這種極大的自由度為金融創新帶來了無限可能。當然,這也是AMM未來發展壯大后的一個隱患,如果不能在KYC和AML方面配合政府的監管,或許會帶來更多的社會問題。

文 | 抹鏈科技高級研究員周新健

隨著 DeFi 的火熱,去中心交易所(DEX)的數量急速攀升,DEX聚合交易平臺的重要性也隨之增加.

1900/1/1 0:00:00全球最大的比特幣(BTC)交易平臺之一BitMEX,現已正式被限制在至少兩個加拿大省內運營。根據安大略省證券委員會(OSC)的要求,BitMEX將很快限制來自安大略省的加拿大投資者對其平臺的訪問.

1900/1/1 0:00:00近期BTC短線行情波動較大,我們可以從中長線角度來分析BTC目前的走勢,對BTC目前走勢有個概括性的認識,以便于后續趨勢操作.

1900/1/1 0:00:00近年來,反欺詐的難度愈來愈高。金融科技的飛速發展,提高了人們獲取金融服務的普適性,同時,區塊鏈、金融科技等新詞匯的注入,使得金融欺詐愈加場景化,欺詐手段愈加虛擬化、智能化.

1900/1/1 0:00:00絕大多數推特用戶都信任18歲的Spencer Schiff的投資建議,而不是他的父親Peter Schiff(著名的黃金支持者和比特幣批評家)的投資建議.

1900/1/1 0:00:00以太坊殺手的峰回路轉,是我萬萬沒有想到的。在幣圈,捧和踩之間的界限沒有那么分明。半年前我們有多么信誓旦旦的給以太坊殺手們判死刑,如今我們就要重新熱烈的追捧起這些公鏈.

1900/1/1 0:00:00