BTC/HKD+0.38%

BTC/HKD+0.38% ETH/HKD-0.79%

ETH/HKD-0.79% LTC/HKD-0.53%

LTC/HKD-0.53% DOT/HKD-0.09%

DOT/HKD-0.09% ADA/HKD-0.09%

ADA/HKD-0.09% SOL/HKD+1.7%

SOL/HKD+1.7% XRP/HKD+0.37%

XRP/HKD+0.37% DOGE/US-0.04%

DOGE/US-0.04%撰文:Bankless分析師BenGiove

在牛市帶來的流動性激增期間,TVL是投資者衡量協議成功與否及其使用情況的首選指標。

如今,流動性正在枯竭,人們的注意力已經轉移到了基本收入和盈利能力指標上。

基本面一直很重要。牛市只是遮蔽了它們,但并沒有排除它們。

重要的是要記住,DeFi協議是創始企業。即使是最老的也不過幾歲,而許多協議甚至不過幾個月。現在就要求其立即盈利是不現實的。

然而,區塊鏈的可審計性和透明度給了我們更好理解這些協議和評估盈利路徑的獨特能力。

人們喜歡把DeFi看成是單一的整體,但每種類型的DeFi協議都經營著彼此不同的業務,它們的競爭優勢,收入質量和定價能力各不相同。

在一個成熟的市場,如TradFi或Web2,你會期望收入質量較高、定價能力較強的項目比那些質量較低、收入較弱的項目以更豐富的估值交易。

那么,哪些DeFi協議有著最好的商業模式呢?

為了找出答案,我們深入研究了四種不同類型協議的商業模式:去中心化交易所、借貸市場、資產管理協議,以及流動性質押協議。

EthHub聯合創始人:希望看到更多的非投機性以太坊應用程序在這個熊市中起飛:金色財經報道,天使投資人、EthHub聯合創始人sassal.eth在社交媒體上稱,我希望看到更多的非投機性以太坊應用程序在這個熊市中起飛。到目前為止,我所能想到的最受歡迎的(有實際活躍用戶的)是Gitcoin、POAP和ENS。[2022/7/4 1:50:00]

1.去中心化交易所

描述:指的是經營現貨或永續期貨交易的交易所協議。

例子:Uniswap,Curve,Balancer,GMX,dYdX,PerpetualProtocol

如何賺錢:現貨和永續期貨交易所的收入都來自于交易費。雖然各交易所的分配方式不同,但這些費用在協議和DEX的流動性提供者之間分配,前者通常選擇將其份額的一部分分配給代幣持有人。

收入質量:中等

DEX的收入質量屬于中等。

DEX收入很難預測,因為交易量與市場活動相關。雖然交易所在任何波動時期都會有相當大的交易量,無論是上升還是下降,但在較長時期內,交易活動往往在牛市中增加,在熊市中下降。

DEX的收入可高可低,具體取決于交易所。

這是因為不同的DEX為了獲得市場份額而選擇激勵流動性的程度不同。

神魚:定投可以在熊市中低成本囤幣 可能帶來額外驚喜:5月19日,Bibox兔子小姐直播間&大咖來了第八期AMA中,魚池&cobo聯合創始人神魚表示:定投對普通投資者比較友好,可以省去猜頂和猜底的麻煩,通過分期投資拉低投入成本,避免踏空或追高。尤其當前環境,更需要保持現金流,定投可能帶給你意外的驚喜。定投在熊市可以以更低的成本囤更多的幣。 作為Bibox資產管理大客戶,他表示,專業托管對于加密貨幣行業來說是很必要的,第三方托管機構需要有專業的溫、熱、冷錢包的機制和風控系統。[2020/5/19]

例如,dYdX在過去一年給予了5.391億美元的激勵,運營虧損2.268億美元,利潤率為-73%。

然而,像PerpetualProtocol這樣的其他交易所已經設法保持盈利,它只發出了590萬美元的代幣,以64.6%的利潤率獲得了1090萬美元的利潤。

從長遠來看,節儉或積極的增長是否將得到回報,還有待觀察。

定價能力:低/中

現貨和衍生品DEXs在定價能力方面有所不同。

從長遠來看,現貨DEX很容易受到費用壓縮的影響,因為它們不管理風險,很容易分叉,而且對于那些尋求最好的掉期執行的交易者來說,轉換成本低。

聲音 | 幣印礦池聯合創始人朱砝:熊市中交易費占比若超過3% 可能由熊轉牛:幣印礦池聯合創始人&COO朱砝表示,在熊市中,若交易費占比(區塊獎勵中交易費部分的占比)超過3%,可能會由熊轉牛,他認為這是自16年來幾輪牛市啟動的一個重要指標。[2019/5/10]

雖然一些流動性和交易量可能會因為個別交易所的品牌知名度和在用戶群中的信任度而忠于它們,但現貨DEX仍然容易受到我們在中心化交易所中看到的價格戰的影響。這方面的初步跡象已經開始出現,因為Uniswap已經為某些代幣對增加了1bps的費用級別。

與現貨交易所相比,提供杠桿交易的DEX不容易受到這些定價壓力的影響。其中一個原因是,這些交易所要求其DAO和核心團隊積極治理和維護交易所,以管理風險,因為這些利益相關者負責上新市場和設置保證金比例等參數。

此外,提供合成杠桿的DEX,只需要一個安全的價格反饋就可以上新市場,可以通過支持新穎的資產,更容易與其他競爭者區分開來。

這兩個因素意味著,作為一個整體,DEX,借用TradFi的說法,應該能夠保持費用HFL。

2.借貸

描述:指的是超額抵押或低抵押的借貸協議。

例子:Aave,Compound,EulerFinance,MapleFinance,TrueFi

聲音 | CNBC主持人:預計在這個熊市中會有更多的交易所倒閉:針對虛擬貨幣交易所Liqui停止服務這一事件,CNBC主持人Ran NeuNer在推特表示:我預計在這個熊市中會有更多的交易所倒閉。去年,所有人都爭先恐后地發起了交易。交易所需要昂貴的基礎設施來維護,而大多數基礎設施將無法生存。[2019/1/28]

如何賺錢:超額抵押借貸市場通過從支付給貸款人的利息中抽成來產生收入。低抵押的借貸市場通過收取發起費來產生收入,有些還從支付給貸款人的利息中抽成。

收入質量:低

借貸平臺的收入質量不高。

超額抵押和低抵押借貸市場的利息收入都是不可預測的。這是因為它和交易費一樣,都取決于市場條件。

借款需求與價格行為呈正相關,因為價格上漲時對杠桿的需求增加,價格下跌時對杠桿的需求減少。

低抵押的貸款人的發起費也是不可預測的,因為對低抵押貸款的需求是以同樣的因素為前提的。

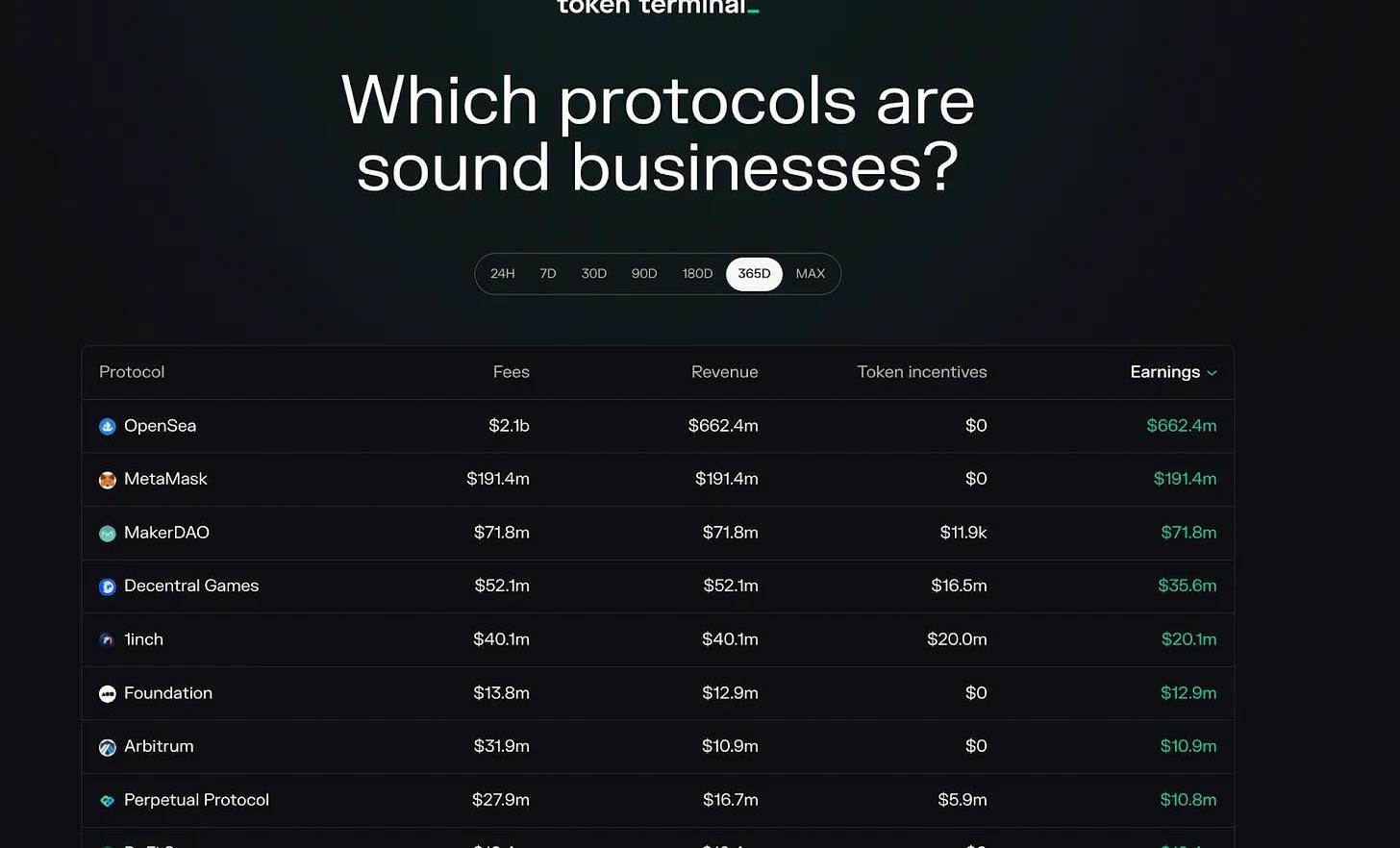

來源:TokenTerminal

此外,相對于其他DeFi協議,貸款人的利潤率非常低,因為他們不得不積極釋放代幣,以吸引流動性并獲得市場份額,貸款市場的平均TTM利潤率為-829%。

聲音 | 江卓爾:比特大陸上市會減少BCH在熊市中的跌幅:萊比特創始人江卓爾在回應“比特大陸上市會成為提前結束BCH熊市的點嗎”時表示:大概率還是熊市,很可能還沒見底,但比特大陸上市,會減少BCH在熊市的最深跌幅。[2018/9/28]

定價能力:中/強

超額抵押和低抵押借貸平臺具有不同程度的定價能力。

超額抵押借貸市場應該能夠保持一定程度的定價權,因為這些協議受益于強大的品牌知名度和用戶信任,其管理的DAO需要進行大量的風險管理以確保其正常運行。

這為挑戰者創造了進入壁壘,盡管事實證明,大量激勵分叉能夠吸引數十億的TVL,但由于上述原因,這種流動性長期來看并不具有粘性。

然而,低抵押借貸市場具有更強的定價能力,因為它們專注于合規和機構客戶,因此受益于競爭對手更高的進入壁壘。此外,由于它們為這些實體提供了非常有價值的差異化服務,這些協議應該能夠繼續收取發起費,同時在可預見的未來保持不受費用壓縮的影響。

3.資管協議

描述:指的是操作收益率生成庫的協議,以及創建和維護結構性產品的協議。

例子:YearnFinance,BadgerDAO,IndexCoop,GalleonDAO

它們是如何賺錢的:資產管理協議從基于AUM的管理費、業績費和/或結構性產品的鑄幣和贖回費中獲得收入。

收入質量:高

資產管理公司的收入是高質量的。

這是因為資產管理協議的收入比許多其他協議更可預測,基于AUM的管理費或在預定的時間段產生的收入具有經常性。

由于其穩定性,這種形式的收入被認為是傳統投資者的黃金標準。然而,應該注意的是,業績和鑄幣/贖回費的可預測性較低,因為像交易和利息收入一樣,這些收入流在很大程度上取決于市場條件。

資產管理協議從非常高的利潤率中獲益。

這些協議通常不需要發行大量的代幣獎勵,因為收益率金庫和結構性產品都會內在地產生自己的收益率。

例如,兩個資產管理協議,Yearn和IndexCoop在過去一年中分別獲得了49.0美元和380萬美元的收入,在代幣釋放上則分別花費了0美元和35.5萬美元。

定價能力:強

資產管理協議擁有強大的定價能力。

由于管理著相當大的風險,資產管理協議很可能不會受到壓縮的影響。盡管產生收益的策略可以被復制,但用戶已經表現出將資金置于對安全性有強烈承諾的資管協議的傾向,即使提供的回報較低,且收費結構比其競爭對手高。

此外,鑒于許多單獨的結構性產品彼此之間有很大的差異,行業可能需要一些時間來匯聚到一個單一的、標準化的收費結構上,這有助于進一步保護資管協議的定價權。

4.流動性質押

描述:指的是發行流動性質押衍生品的協議。

例子:Lido,RocketPool,StakeWise

如何賺錢:流動性質押協議通過從驗證者賺取的總質押獎勵中抽取傭金來賺取收入。質押獎勵由發行費、交易費和MEV組成。

收入質量:中等

流動性質押協議的收入質量為中等。

LSD發行商的收入在一定程度上是可預測的,因為區塊發行與質押參與率掛鉤,而參與率隨時間變化緩慢。另一方面,來自交易費和MEV的收入則不那么可預測,因為它與市場條件和波動性高度相關。

LSD發行商也受益于完全以ETH賺取費用。這意味著,隨著這些資產的長期升值,它們的收益價值可以以美元為單位大幅增加。

雖然到目前為止,像Lido這樣的流動性質押協議不得不花費大量的資金來激勵流動性,但隨著它們的網絡效應的形成,從長遠來看,它們可能會有很強的利潤率。

定價能力:強

流動性質押協議有很強的定價能力。

這些協議受益于強大的網絡效應,源于其LSD的深度流動性和整合。這種網絡效應增加了用戶之間的轉換成本,因為大質押者將不太傾向于持有和使用流動性和實用性較差的LSD供應商。

流動性質押協議也受益于競爭者的高進入壁壘,因為這些協議不容易被分叉,因為正確管理這些協議需要復雜的技術,以及由于基礎存款的非流動性導致質押排隊和提款延遲。

這些競爭優勢意味著流動性質押協議應該能夠在可預見的未來保持其目前的市場地位。

結論

正如我們所見,DeFi協議并非都是平等的。

每種類型的協議都有自己獨特的商業模式,具有不同程度的收入質量和定價權。

在此次評估中,一個有趣的收獲是資管業務模式的優勢,它們既有高質量的收入,也有強大的定價能力。

雖然像Yearn運營的收益率生成庫已經有了相當程度的吸引力,但采用這種商業模式的協議還沒有看到與交易所、貸款協議或LSD發行商相同程度的成功,要知道的是,YFI是唯一按市值排在前15名的資產管理代幣。

Tags:DEXEFIDEFIDEFXODEXpinetworkdefi幣怎么退出熱門了DeFiatoRamp DeFi

1.MakerDAO的發展在穩定幣DAI概念公布后的第六年,今天的MakerDao協議仍然是以太坊鏈上最成功的DeFi應用之一.

1900/1/1 0:00:00原文作者:Bankless實習生JackInabinet加密市場很不穩定,固定的利率回報并不常見。這對希望將固定利率負債與固定利率資產相匹配的債權人和債務人來說是一個巨大的問題.

1900/1/1 0:00:00原文標題:《Censorship...watdo?》原文作者:JonCharbonneau 原文編譯:RR 本文來自微信公眾號老雅痞。 介紹 審查與以太坊的價值觀是不兼容的.

1900/1/1 0:00:00文/TheDeFiInvestorL1公鏈是2021年牛市最有力的敘事。2022年,風險投資正在向新的智能合約平臺投入大量資金,試圖挑出“下一個Solana”.

1900/1/1 0:00:0012:00-21:00關鍵詞:JaredGrey、TransitSwap、Tether1.JaredGrey以超過83%的得票率當選Sushi新任CEO;2.

1900/1/1 0:00:00Chainalysis估計,在13次單獨的跨鏈橋黑客攻擊中,有20億美元的加密貨幣被盜,其中大部分是今年被盜的。到目前為止,對跨鏈橋的攻擊占2022年被盜資金總額的69%.

1900/1/1 0:00:00