BTC/HKD-0.95%

BTC/HKD-0.95% ETH/HKD-3.02%

ETH/HKD-3.02% LTC/HKD-2.38%

LTC/HKD-2.38% DOT/HKD-2.37%

DOT/HKD-2.37% ADA/HKD-2.4%

ADA/HKD-2.4% SOL/HKD-3.15%

SOL/HKD-3.15% XRP/HKD-3.87%

XRP/HKD-3.87% DOGE/US-3.29%

DOGE/US-3.29%在牛市帶來的流動性激增期間,TVL是投資者衡量協議成功與否及其使用情況的首選指標。

如今,流動性正在枯竭,人們的注意力已經轉移到了基本收入和盈利能力指標上。

基本面一直很重要。牛市只是遮蔽了它們,但并沒有排除它們。

重要的是要記住,DeFi協議是創始企業。即使是最老的也不過幾歲,而許多協議甚至不過幾個月。現在就要求其立即盈利是不現實的。

然而,區塊鏈的可審計性和透明度給了我們更好理解這些協議和評估盈利路徑的獨特能力。

人們喜歡把DeFi看成是單一的整體,但每種類型的DeFi協議都經營著彼此不同的業務,它們的競爭優勢,收入質量和定價能力各不相同。

在一個成熟的市場,如TradFi或Web2,你會期望收入質量較高、定價能力較強的項目比那些質量較低、收入較弱的項目以更豐富的估值交易。

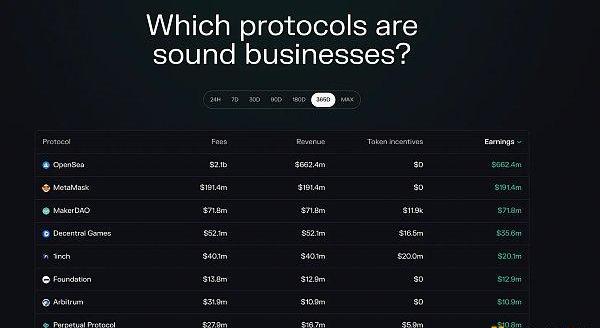

那么,哪些DeFi協議有著最好的商業模式呢?

美國各州在熊市中重新考慮加密納稅:金色財經報道,除科羅拉多州和猶他州外,美國各州正在重新考慮因熊市價格而允許納稅。美國共有 37 個州,尤其是喬治亞州、亞利桑那州和佛羅里達州,一直在效仿科羅拉多州和猶他州,將加密貨幣納稅合法化。游說者也一直在盡自己的一份力,因為他們推動立法者就加密稅的支付進行辯論。

據報道,佛羅里達區塊鏈商業協會主席塞繆爾·阿姆斯(Samuel Armes)表示,許多州都對允許以加密貨幣納稅以表明它們對加密貨幣友好很感興趣。通過允許這些付款,他們還能夠吸引新一波技術和人才。(cryptoslate)[2022/7/7 1:56:11]

為了找出答案,我們深入研究了四種不同類型協議的商業模式:去中心化交易所、借貸市場、資產管理協議,以及流動性質押協議。

1.去中心化交易所

描述:指的是經營現貨或永續期貨交易的交易所協議。

例子:Uniswap,Curve,Balancer,GMX,dYdX,PerpetualProtocol

如何賺錢:現貨和永續期貨交易所的收入都來自于交易費。雖然各交易所的分配方式不同,但這些費用在協議和DEX的流動性提供者之間分配,前者通常選擇將其份額的一部分分配給代幣持有人。

?收入質量:中等

彭博社:美國銀行的加密用戶在熊市中減少一半:7月1日消息,由于數字資產市場長期低迷,美國銀行活躍的加密貨幣用戶數量下降了一半以上。該銀行的加密貨幣用戶從2021年11月比特幣創新高時的100多萬降至今年5月的50萬以下。(彭博社)[2022/7/1 1:44:36]

DEX的收入質量屬于中等。

DEX收入很難預測,因為交易量與市場活動相關。雖然交易所在任何波動時期都會有相當大的交易量,無論是上升還是下降,但在較長時期內,交易活動往往在牛市中增加,在熊市中下降。

DEX的收入可高可低,具體取決于交易所。

這是因為不同的DEX為了獲得市場份額而選擇激勵流動性的程度不同。

例如,dYdX在過去一年給予了5.391億美元的激勵,運營虧損2.268億美元,利潤率為-73%。

然而,像PerpetualProtocol這樣的其他交易所已經設法保持盈利,它只發出了590萬美元的代幣,以64.6%的利潤率獲得了1090萬美元的利潤。

從長遠來看,節儉或積極的增長是否將得到回報,還有待觀察。

?定價能力:低/中

現貨和衍生品DEXs在定價能力方面有所不同。

從長遠來看,現貨DEX很容易受到費用壓縮的影響,因為它們不管理風險,很容易分叉,而且對于那些尋求最好的掉期執行的交易者來說,轉換成本低。

Peter Brandt:比特幣仍處于熊市中:金色財經報道,資深交易員Peter Brandt表示,盡管比特幣的價格在2019年上漲了95%以上,并于今年開始在高位運行,但其仍處于熊市區域。Brandt認為,目前的熊市已經持續了26個月。[2020/2/29]

雖然一些流動性和交易量可能會因為個別交易所的品牌知名度和在用戶群中的信任度而忠于它們,但現貨DEX仍然容易受到我們在中心化交易所中看到的價格戰的影響。這方面的初步跡象已經開始出現,因為Uniswap已經為某些代幣對增加了1bps的費用級別。

與現貨交易所相比,提供杠桿交易的DEX不容易受到這些定價壓力的影響。其中一個原因是,這些交易所要求其DAO和核心團隊積極治理和維護交易所,以管理風險,因為這些利益相關者負責上新市場和設置保證金比例等參數。

此外,提供合成杠桿的DEX,只需要一個安全的價格反饋就可以上新市場,可以通過支持新穎的資產,更容易與其他競爭者區分開來。

這兩個因素意味著,作為一個整體,DEX,借用TradFi的說法,應該能夠保持費用HFL。

2.借貸

描述:指的是超額抵押或低抵押的借貸協議。

例子:Aave,Compound,EulerFinance,MapleFinance,TrueFi

聲音 | 幣安CFO周瑋:幣安在目前的熊市中仍然“有利可圖”:據CNBC消息,幣安CFO周瑋近期接受采訪時表示:“到目前為止,即使處于加密熊市中,我們的業務仍然有利可圖。”據悉,幣安首席執行官趙長鵬曾在去年7月份接受彭博社采訪時表示,該公司的目標是在2018年實現5億至10億美元的凈利潤。[2019/2/15]

如何賺錢:超額抵押借貸市場通過從支付給貸款人的利息中抽成來產生收入。低抵押的借貸市場通過收取發起費來產生收入,有些還從支付給貸款人的利息中抽成。

?收入質量:低

借貸平臺的收入質量不高。

超額抵押和低抵押借貸市場的利息收入都是不可預測的。這是因為它和交易費一樣,都取決于市場條件。

借款需求與價格行為呈正相關,因為價格上漲時對杠桿的需求增加,價格下跌時對杠桿的需求減少。

低抵押的貸款人的發起費也是不可預測的,因為對低抵押貸款的需求是以同樣的因素為前提的。

來源:TokenTerminal

此外,相對于其他DeFi協議,貸款人的利潤率非常低,因為他們不得不積極釋放代幣,以吸引流動性并獲得市場份額,貸款市場的平均TTM利潤率為-829%。

動態 | 灰度在2018年熊市中共籌集3.595億美元:據CryptoMeNow報道,加密資產管理公司灰度(Grayscale)在2018年籌集了3.595億美元,強勁地度過了長達14個月的熊市。據Grayscale稱,去年第四季度的表現平平,但該業務仍然在2018年達到創紀錄的水平。Grayscale的官方報告披露,3.595億美元的投資中,66%由機構投資者投資,價值約為2.37億美元。[2019/2/15]

?定價能力:中/強

超額抵押和低抵押借貸平臺具有不同程度的定價能力。

超額抵押借貸市場應該能夠保持一定程度的定價權,因為這些協議受益于強大的品牌知名度和用戶信任,其管理的DAO需要進行大量的風險管理以確保其正常運行。

這為挑戰者創造了進入壁壘,盡管事實證明,大量激勵分叉能夠吸引數十億的TVL,但由于上述原因,這種流動性長期來看并不具有粘性。

然而,低抵押借貸市場具有更強的定價能力,因為它們專注于合規和機構客戶,因此受益于競爭對手更高的進入壁壘。此外,由于它們為這些實體提供了非常有價值的差異化服務,這些協議應該能夠繼續收取發起費,同時在可預見的未來保持不受費用壓縮的影響。

3.資管協議

描述:指的是操作收益率生成庫的協議,以及創建和維護結構性產品的協議。

例子:YearnFinance,BadgerDAO,IndexCoop,GalleonDAO

它們是如何賺錢的:資產管理協議從基于AUM的管理費、業績費和/或結構性產品的鑄幣和贖回費中獲得收入。

?收入質量:高

資產管理公司的收入是高質量的。

這是因為資產管理協議的收入比許多其他協議更可預測,基于AUM的管理費或在預定的時間段產生的收入具有經常性。

由于其穩定性,這種形式的收入被認為是傳統投資者的黃金標準。然而,應該注意的是,業績和鑄幣/贖回費的可預測性較低,因為像交易和利息收入一樣,這些收入流在很大程度上取決于市場條件。

資產管理協議從非常高的利潤率中獲益。

這些協議通常不需要發行大量的代幣獎勵,因為收益率金庫和結構性產品都會內在地產生自己的收益率。

例如,兩個資產管理協議,Yearn和IndexCoop在過去一年中分別獲得了49.0美元和380萬美元的收入,在代幣釋放上則分別花費了0美元和35.5萬美元。

?定價能力:強

資產管理協議擁有強大的定價能力。

由于管理著相當大的風險,資產管理協議很可能不會受到壓縮的影響。盡管產生收益的策略可以被復制,但用戶已經表現出將資金置于對安全性有強烈承諾的資管協議的傾向,即使提供的回報較低,且收費結構比其競爭對手高。

此外,鑒于許多單獨的結構性產品彼此之間有很大的差異,行業可能需要一些時間來匯聚到一個單一的、標準化的收費結構上,這有助于進一步保護資管協議的定價權。

4.流動性質押

描述:指的是發行流動性質押衍生品的協議。

例子:Lido,RocketPool,StakeWise

如何賺錢:流動性質押協議通過從驗證者賺取的總質押獎勵中抽取傭金來賺取收入。質押獎勵由發行費、交易費和MEV組成。

?收入質量:中等

流動性質押協議的收入質量為中等。

LSD發行商的收入在一定程度上是可預測的,因為區塊發行與質押參與率掛鉤,而參與率隨時間變化緩慢。另一方面,來自交易費和MEV的收入則不那么可預測,因為它與市場條件和波動性高度相關。

LSD發行商也受益于完全以ETH賺取費用。這意味著,隨著這些資產的長期升值,它們的收益價值可以以美元為單位大幅增加。

雖然到目前為止,像Lido這樣的流動性質押協議不得不花費大量的資金來激勵流動性,但隨著它們的網絡效應的形成,從長遠來看,它們可能會有很強的利潤率。

?定價能力:強

流動性質押協議有很強的定價能力。

這些協議受益于強大的網絡效應,源于其LSD的深度流動性和整合。這種網絡效應增加了用戶之間的轉換成本,因為大質押者將不太傾向于持有和使用流動性和實用性較差的LSD供應商。

流動性質押協議也受益于競爭者的高進入壁壘,因為這些協議不容易被分叉,因為正確管理這些協議需要復雜的技術,以及由于基礎存款的非流動性導致質押排隊和提款延遲。

這些競爭優勢意味著流動性質押協議應該能夠在可預見的未來保持其目前的市場地位。

結論

正如我們所見,DeFi協議并非都是平等的。

每種類型的協議都有自己獨特的商業模式,具有不同程度的收入質量和定價權。

在此次評估中,一個有趣的收獲是資管業務模式的優勢,它們既有高質量的收入,也有強大的定價能力。

雖然像Yearn運營的收益率生成庫已經有了相當程度的吸引力,但采用這種商業模式的協議還沒有看到與交易所、貸款協議或LSD發行商相同程度的成功,要知道的是,YFI是唯一按市值排在前15名的資產管理代幣。

撰文:Bankless分析師?BenGiove

編譯:DeFi之道

來源:DeFi之道

2022年,波譎云詭,在愁云慘淡的整頓潮、裁員潮中,Web3逆勢為大環境開辟了一條新的路。根據相關數據顯示,僅2022年一季度,Web3領域的投資額就達到了近百億美元,是去年同期水平的兩倍多.

1900/1/1 0:00:00文/Forgiven,原發作者推特1、美元穩定幣發行量約在1500億美元,800億美元購買短期美國國債.

1900/1/1 0:00:00區塊鏈分叉分為軟分叉和硬分叉。本文主要探討的是硬分叉,一種不支持向后兼容的軟件升級方式。硬分叉是共識的分裂或者改變,共識就是區塊鏈系統中各節點達成數據一致性的算法,正常情況下每個節點需要運行相同.

1900/1/1 0:00:00DeFi數據 1.DeFi代幣總市值:448.63億美元 DeFi總市值數據來源:coingecko2.過去24小時去中心化交易所的交易量30.

1900/1/1 0:00:00Sept.2022,ThiagoFreitasDashboard:MarketplaceComparison直到2021年底,OpenSea是購買和出售NFT的平臺.

1900/1/1 0:00:0010月7日凌晨,黑客利用BNBChian跨鏈橋BSCTokenHub漏洞,分兩次共盜取200萬枚BNB。據分析,攻擊涉及的總金額超過7億美元,其中包含5.7億美元的BNB.

1900/1/1 0:00:00