BTC/HKD+2.78%

BTC/HKD+2.78% ETH/HKD+3.7%

ETH/HKD+3.7% LTC/HKD+4.87%

LTC/HKD+4.87% DOT/HKD+3.71%

DOT/HKD+3.71% ADA/HKD+5.95%

ADA/HKD+5.95% SOL/HKD+5.6%

SOL/HKD+5.6% XRP/HKD+3.88%

XRP/HKD+3.88% DOGE/US+4.82%

DOGE/US+4.82%摘要:

2022年10月30日,香港政府有關部門發布《有關香港虛擬資產發展的政策宣言》,一石激起千層浪。華人Web3創業圈的眾多朋友表示,已經在考慮將計劃遷至或正在遷入新加坡的Web3項目調轉車頭,去香港創業。相比新加坡從寬到緊的加密貨幣監管政策,香港的宣言從宏觀層面無疑對Web3創業者釋放了更友好的信號。本文旨在為Web3領域的華人創業者,從政策層面梳理香港和新加坡的差異,以期為圈內朋友提供參考。本篇為下篇,主要內容為兩地對于穩定幣的監管政策,以及對稅收問題的解讀。

作者|劉磊律師、占青、何文軒

北京盈科律師事務所

Part1.?監管邏輯和牌照要求

1、對于穩定幣的監管

新加坡

穩定幣是一種旨在促進穩定加密貨幣價值的加密資產,通常與某種支持或貨幣等基礎資產掛鉤。

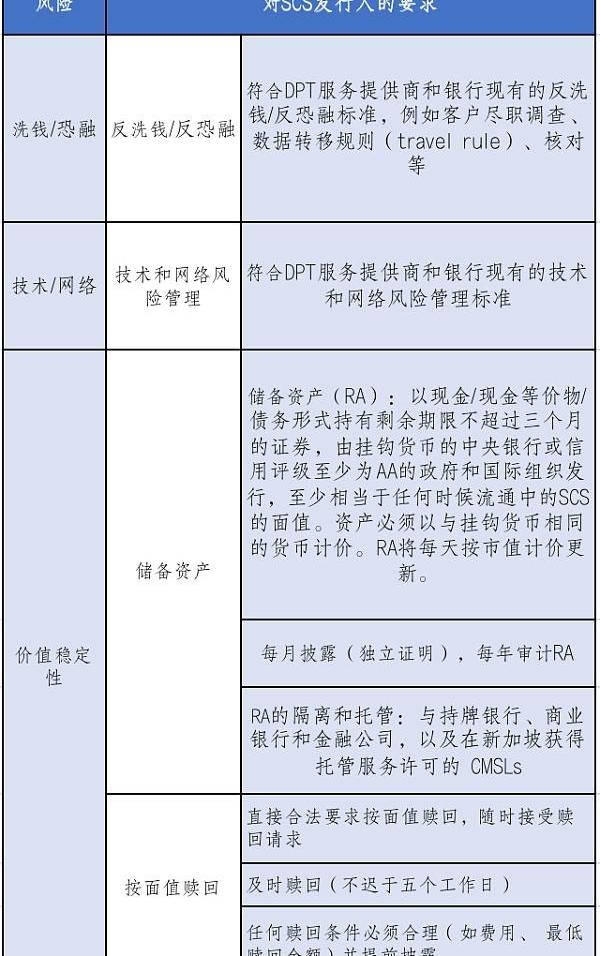

2022年10月26日,MAS發布《關于穩定幣相關活動擬議監管方法的咨詢文件》,闡明了在當前PSA下,主要對穩定幣及其服務提供商就反洗錢/反恐融和相關技術風險進行防范,但TerraUSD的崩盤給數字資產市場帶來沖擊,導致監管部門認為市面眾多的穩定幣尚未有規范的掛鉤機制承諾和任何相關的穩定機制,當前對穩定幣的監管需充分披露其儲備資產。

因此,監管機構打算將其監管制度重點放在銀行或非銀行發行的流通價值超過500萬新元的單一貨幣掛鉤穩定幣以及在新加坡發行的穩定幣上。

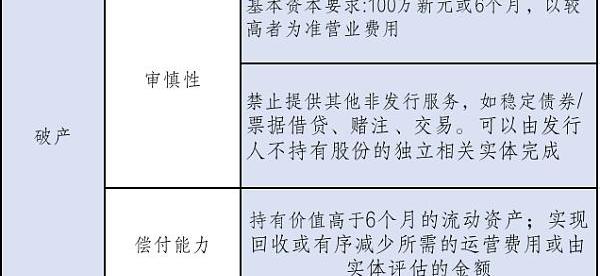

其中,對于非銀行發行人來說,必須獲得大型支付機構許可證,并受到新的披露和破產保護措施的約束。如受監管的DPT服務不超過MPI規模,SCS的發行人只需申請標準機構支付許可證;對于銀行發行人來說,因其本身就具有支付牌照,故而不需要在PSA下申請MPI或SPI牌照,也無需實施額外的準備金和審慎要求。銀行可以通過管理基礎儲備資產來發行SCS,使其與銀行的其他資產分離,SCS持有人只對這一特定的分離儲備資產池擁有索賠權。

Thirdweb向在熊市期間部署過智能合約的開發者們空投NFT:4月18日消息,Web3開發者平臺Thirdweb宣布將向在過去18個月的熊市期間部署過智能合約的開發者們空投NFT獎勵。

根據細則,空投要求開發者們在2022年1月1日至2023年4月之間于Ethereum、Polygon、Avalanche、Arbitrum、Optimism等五條鏈上部署過智能合約。

所有NFT內都會有一個隨機分配的獎品,包括1 ETH、2023年共識大會門票、Crypto Packaged Goods創始NFT、1000 AWS積分等等。[2023/4/18 14:11:12]

新加坡官方推出的針對穩定幣發行人的擬議監管規定將主要涵蓋以下領域:

總體而言,有關提議的措施,標志著新加坡加強監管方法以建立創新和負責任的數字資產生態系統的“下一個里程碑”。這些提案的咨詢期將于2022年12月21日結束,在此期間,MAS將邀請所有相關方發表意見。

香港

鑒于穩定幣據稱能夠維持價值穩定,而其使用情況愈益增加,例如作為加密貨幣和法定貨幣的交易媒介,因此亦具潛力能夠與傳統金融市場(如支付系統)互相建立關聯。國際間已有共識,須就穩定幣的不同范疇包括在管治、穩定和贖回機制等方面制定適當的監管。就此,香港金融管理局早在今年年初已針對有關議題發出討論文件,邀請有關人士就規管涉及支付用途的穩定幣的活動制訂監管制度,并會稍后發布咨詢結果和下一步工作。

香港政府和監管機構正研究推出下列試驗計劃,以測試虛擬資產帶來的技術效益,并嘗試把有關技術進一步應用于金融市場。主要包括:(a)為2022年香港金融科技周發行NFT,與金融科技和Web3社群互動的概念驗證項目;(b)綠色債券代幣,讓政府綠色債券發行代幣化,供機構投資者認購;(c)數碼港元,可作為銜接法定貨幣與虛擬資產之間的“骨干”和支柱,為推動更多創新提供所需信心。香港政府留意到穩定幣的潛力并認可對穩定幣在管治、穩定和贖回機制等方面進行適當監管。

DC Comics、鏈游Delysium等Web3項目加入ImmutableX:10月15日消息,DC Comics、鏈游Delysium等Web3項目正在遷移到Layer 2擴展解決方案及NFT鑄造交易平臺ImmutableX。在Terra區塊鏈生態系統崩潰后,許多項目一直在尋求遷移到新平臺,目前遷移到ImmutableX的鏈游項目包括Delysium、Ember Sword、Cross the Ages、Deviants' Faction、Tatsumeeko、Undead Blocks和StarHeroes。(mobidictum)[2022/10/15 14:28:19]

香港金融管理局在今年年初就發布了一份關于將香港監管框架擴展至穩定幣的討論文件。金管局在討論文件中預計將于2023年7月前制定計劃,預期在2024年度之前頒行新的監管制度。美國、歐洲已經在著手制定包括穩定幣在內的監管政策,這次香港也把作為虛擬資產交易媒介的穩定幣監管提上日程,為數字資產交易的良性發展提供了政策和法律保障。盡管市場上已發行的大部分穩定幣掛鉤美元,香港期望在新的穩定幣監管框架下能夠看到發行人推出更多掛鉤港元的穩定幣,并出現更多港元穩定幣的應用場景,提升港元在全球支付領域的影響力。

Part2.稅收問題

1、新加坡

2020年4月和10月,新加坡稅務局發布了《數字代幣所得稅稅務處理指南》及其修訂版,詳細說明了對于各類代幣、相關業務行為的稅務處理方式,該《指南》甚至提及了以非常規方式收到代幣的稅收處理。《指南》為涉及數字貨幣交易的所得稅處理提供了指導原則。《指南》中將數字貨幣分成三類:支付代幣、功能代幣和證券代幣。在課稅范圍內的數字貨幣交易包括:

接收數字貨幣作為商品和服務的付款;

聯合早報:Web3可實現全球一體化經濟:4月29日消息,聯合早報今日刊登 Hash Global 合伙人沈康所著的《Web3 可實現全球一體化經濟》,該文章以近年來的國際形勢,以及 Web1 到 Web3 的改變為切入點,闡述了 Web3 時代互聯網擁有獨立身份層、自帶金融功能并擁有互聯網原生貨幣,以及用戶的行為數據和社交關系不再被某個平臺所獨有的觀點。

此外,文章表示,Web3 技術的出現,對經濟和金融、科學和技術、社交關系和信息流轉、資本市場以及人力資源都將帶來突破性的改變,目前美國、英國、法國和日本等國家在政策制定層面,都在積極擁抱 Web3,我們對 Web3 最終促成一個更加開放,和更加可持續發展的全球一體化經濟前景表示樂觀。[2022/4/29 2:39:12]

接收數字貨幣作為就業報酬;

使用數字貨幣作為商品和服務的付款;

買賣數字貨幣;

通過初始代幣發行發行的數字貨幣。

發行支付性代幣獲取的收益,根據該支付性代幣的具體功能,可能需要征稅;發行功能性代幣獲取收益通常被視為遞延收益/延遲收益,在服務/商品交付時征稅;發行證券性代幣的收益類似于發行債務或股權的收益,因此本質上是資本,不征稅。《指南》的出臺,進一步明晰了新加坡政府對于數字貨幣的征稅態度和操作原則,對于在新加坡發行代幣和運營交易所的項目方來說,都應盡早掌握相關政策,并做好相應納稅準備。

2、香港

香港對于加密貨幣項目的主要征稅科目是利得稅,2020年3月27日香港稅務局發布《稅務條例釋義及執行指引第39號》》”),解釋普遍適用于電子商貿交易及虛擬資產的稅務原則。

利得稅

利得稅是對在香港經營任何行業、專業或業務的個人和企業,獲得于香港產生或取得來源于香港的所得所征收的稅。香港采用的所得稅征稅模式并非以“稅收居民”為征稅基礎,而是以“地域來源”為征稅原則,即只有源自香港的利潤所得才會視為“應稅所得”,而源自香港境外的利潤所得,則不須在香港繳納利得稅。

利得稅的征稅原則是比較簡單的。香港利得稅不但遵循相關稅例的規定,還會以法院過往的判例作為征稅的依據。因此,每一個稅務案件采用的原則,還需要參考法院判決的相關稅務案例。

佳士得將與Web3基金會聯合推出NFT線上課程:佳士得美術學院即將聯合&Art Agency、Web3基金會,在5月10日-13日推出線上課程──“NFTs 101: 解構加密藝術”。[2021/5/6 21:30:03]

利得稅的征稅范圍為任何人因在香港經營任何行業、專業或業務而獲得的經營所得,而此所得是于香港產生或來源于香港。簡單而言,任何人在香港從事經營商業活動而產生的利潤,都須在香港就有關利潤所得繳稅。在香港居住的人士或已成立注冊的公司來源于海外的利潤無須在香港繳納利得稅;反過來說,非居港人士或海外注冊公司如賺取于香港產生的經營所得,則須繳納利得稅。

利得稅的征稅范圍為任何人因在香港經營任何行業、專業或業務而獲得的經營所得,而此所得是于香港產生或來源于香港。簡單而言,任何人在香港從事經營商業活動而產生的利潤,都須在香港就有關利潤所得繳稅。在香港居住的人士或已成立注冊的公司來源于海外的利潤無須在香港繳納利得稅;反過來說,非居港人士或海外注冊公司如賺取于香港產生的經營所得,則須繳納利得稅。

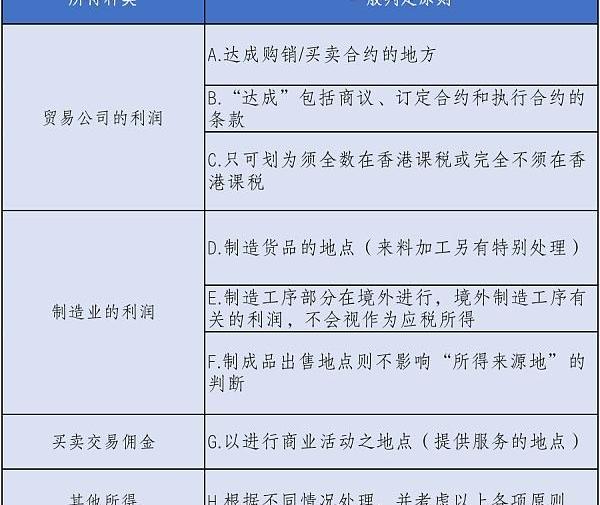

“香港經營行業、專業或業務”考慮的重點是個人或公司是否在香港設立相關經營場所或常設機構,并以其在香港進行相關經營商業活動。對于居港個人和在香港注冊的公司,因為在香港通常設有場所,所以較容易直接被認為在港有從事經營商業活動;對于非居港個人以及在海外注冊的公司,在香港設有經營場所的情況,則要根據該個人或公司是否在香港經營業務的具體情況而定。對于確定相關經營所得和利潤的來源地,不同種類所得的判斷方式也不同,可以下列的判定原則為參考:

《39號指引》

在2020年3月27日,香港稅務局發布了釋義及執行指引第39號利得稅:數字經濟、電子商貿及數字資產,解釋關于電子商貿交易及數字資產稅的稅務原則。盡管香港稅務局過去接受只設有服務器不足以構成常設機構的觀點,但在DIP39修訂版中采取另一種看法,認為如果非居民企業憑借在香港設有的服務器進行主要業務活動,而且該服務器可讓其任意運用,該服務器可被視為該業務的常設機構。在此情況下,歸屬于服務器的利潤將被視為源自香港,從而須在香港繳納利得稅。

公告 | OKEx支持對WebScoket API數據壓縮:據OKEx官方公告,OKEx現支持對WebScoket API返回的數據進行GIZP壓縮處理,該功能已于今日18:00上線,OKEx將同時支持壓縮及非壓縮數據持續一周,將于2018年10月24日12:00(HKT)停止對非壓縮數據的支持。[2018/10/16]

香港對于數字資產的利得稅征稅處理取決于該數字資產的性質和用途。

① 首次代幣發行:從發行人的角度而言,ICO收益的稅務處理通常取決于所發行代幣的屬性,即持有代幣享有的權利和義務,而不是代幣發行的形式,來決定稅收待遇。例如,當發行的數字代幣代表發行人的股權或所有者權益時,此時是事實上的證券代幣發行,ICO收益屬于資本性質。當數字代幣給予代幣持有者未來受益權利而不附帶任何股權或所有者權益時,ICO收益將被視為產品或服務的預付款項,從而需要征稅。收入確認時間將取決于發行人履行義務的詳情,并應根據公認的會計原則確定。根據第14條的一般原則,在香港產生或從ICO獲得的利潤可根據任何特定豁免規定繳納利得稅。

② 因投資而持有的數字資產:發行資本性質的ICO代幣產生的利潤不征收利得稅,但如果通過ICO或交易所購買的數字資產,作為長期投資用途,那處置這些資產所得的任何收益將被視為資本性質,從而無須課繳利得稅。

③ 加密貨幣業務:常見的涉及加密貨幣的商業活動包括法幣交易、幣幣交易和挖礦。在確定加密貨幣交易的利潤來源地時,利潤的性質、賺取利潤的業務以及進行此等業務的經營場所均將納入考慮。

④ 用于商業交易的加密貨幣:從事商業活動的人可以使用基于各種不同的目的將加密貨幣用于交易。如接受客戶使用加密貨幣作為貨款進行支付,此時交易日應計的加密貨幣市場價值就應作為買賣金額成為計稅依據。

⑤ 用于支付工資的加密貨幣:特別是在與數字資產相關行業和部門工作的員工,可能會收到加密貨幣形式的報酬,此時,相同的薪酬待遇將適用于此類就業收入,即便其是以加密貨幣形式支付的,也要將員工收到加密貨幣當日市場價值作為員工就業收入金額。

最后的話

新加坡作為最早加入加密貨幣中心競爭的國家之一,許多Web3從業者早在數年前就將項目布局在新加坡;而香港作為我國最重要的特別行政區,兼具地緣與制度優勢,《宣言》的出臺更是為其加密貨幣市場奠定開放包容的主基調,吸引著更多Web3從業者在港展業。新加坡和香港同為“亞洲四小龍”,兩地的文化環境相似,在可預見的將來,加密貨幣領域的“新港之爭”勢必更加激烈。未來,想要合規開展虛擬資產交易業務,投資者仍需從相關政策、牌照申請、財稅申報等多個方面進行綜合考量,并且需要對新加坡和香港相關監管條例變更保持及時了解與跟進,從而選擇適合自己的國家或地區展業。

參考文獻:

1:https://www.mas.gov.sg/news/media-releases/2017/mas-clarifies-regulatory-position-on-the-offer-of-digital-tokens-in-singapore

2:https://www.mas.gov.sg/regulation/guidelines/a-guide-to-digital-token-offerings

3:根據SFA第2節,“資本市場產品”包括任何證券、集合投資計劃單位、衍生工具合同、用于杠桿式外匯交易的即期外匯合同,以及新加坡金融管理局規定為資本市場產品的其他產品。

4:SFA第82節,https://sso.agc.gov.sg/Act/SFA2001?ProvIds=P12-#pr7-

5:FAA第6節,https://sso.agc.gov.sg/Act/FAA2001?ProvIds=P12-#pr6-

6:SFA第7節,https://sso.agc.gov.sg/Act/SFA2001?ProvIds=P12-#pr7-

7:https://sc.sfc.hk/TuniS/www.sfc.hk/TC/News-and-announcements/Policy-statements-and-announcements/Statement-on-regulatory-framework-for-virtual-asset-portfolios-managers;

8:https://sso.agc.gov.sg/Acts-Supp/2-2019/Published/20190220?DocDate=20190220&ProvIds=P12-#pr5-

9:https://www.mas.gov.sg/publications/consultations/2022/consultation-paper-on-proposed-regulatory-approach-for-stablecoin-related-activities

10:https://www.fstb.gov.hk/fsb/sc/publication/consult/doc/consult_amlo_c.pdf

11:https://www.iras.gov.sg/media/docs/default-source/e-tax/etaxguide_cit_income-tax-treatment-of-digital-tokens_091020.pdf?sfvrsn=91dbe1f7_0

12:https://www.ird.gov.hk/eng/pdf/dipn39.pdf

作者簡介

劉磊律師,北京盈科律師事務所高級合伙人,“數字經濟與金融科技團隊”負責人,法學碩士。兼任同濟大學人工智能社會治理協同創新中心兼職研究員,甘肅政法大學人工智能法治研究院研究員、GLG格理集團專家庫成員、亞洲數字銀行、亞太投資銀行法律顧問,出版《數字貨幣與法》一書。

專注區塊鏈、虛擬貨幣、NFT、Web3.0、跨境支付、數據合規等數字金融領域的法律實務與理論研究工作,辦理200余起相關案件。發表《司法實務中私人“數字貨幣”屬性的認定困境及對策分析》、《論電信網絡詐騙中瑕疵被凍結人的保護》、《偵查權力與公民權利的沖突與平衡?——“斷卡行動”中的公民財產權保障路徑》學術論文3篇;在公眾號“律動幣圈”、金色財經、巴比特、今日頭條發表專業文章上百篇。針對虛擬貨幣、NFT的法律問題,曾接受《中國知識產權報》、《每日經濟新聞》、《方圓》、《金色財經》等媒體的采訪。

曾受邀為“海南大學博士研究生人工智能課程”、“中央財經大學法律碩士區塊鏈與法律課程”、“甘肅省律師協會青年領軍人才培訓班”、“海南省涉外法律服務律師人才培養班”授課。曾獲盈科全國青工委“十佳未來之星”、盈科“新十年·十青年”代表等榮譽稱號。開設抖音號“上海劉磊律師”,為社會公眾普及區塊鏈、虛擬貨幣領域的法律知識。

占青,北京盈科律師事務所律師,中央財經大學法律碩士。在從事法律服務工作期間,參與了團隊大量的非訴、民事訴訟、涉外合同糾紛等案件工作,長期對區塊鏈等領域金融法與民商法方向法律知識進行深入研究,在《金融理論與實踐》、《南昌大學學報》、《陜西師范大學學報》等中文核心期刊發表多篇法學專業論文,出版《國際金融中心的法制創新研究》一書,參與編寫《數字貨幣與法》、《數據合規:實務、技術與法律解碼》等書籍。對虛擬貨幣涉非吸罪、非法經營罪、幫信罪、掩隱罪及其他民事合同糾紛具有實務經驗。

何文軒,北京盈科律師事務所律師助理,中國政法大學法學學士,香港城市大學LLM,“數字經濟與金融科技團隊”成員。在從事法律工作期間,參與了團隊刑事訴訟案件、涉外合同糾紛、跨境訴訟翻譯、非訴法律服務等案件工作。對金融科技領域的創新法律問題進行了深入研究,以前沿視角為每一位客戶提供專業的法律服務。

Tags:WEB穩定幣WEB3加密貨幣WEBOO數字人民幣穩定幣CNYD是真的嗎web3.0幣狗狗幣加密貨幣市場是什么意思

本周三,特朗普在他的社交媒體網站上開玩笑說他將發布“重大公告”,隨后他于周四在Truthsocial上宣布推出45,000個NFT.

1900/1/1 0:00:00作者:AngusBerwick、DanLevine、TomWilson路透社披露,美國司法部于2018年開始調查幣安,但部門內部的分歧推遲了調查結論.

1900/1/1 0:00:00原文標題:《10家毛利潤超過500萬美元的Web3企業分析:它們的收入來源于何處?》原文作者:MarcoManoppo 上圖的快照日期為2022年10月22日,讓我們分解一下他們的商業模式.

1900/1/1 0:00:00文:徐賜豪 據元宇宙NEW記者統計,今年已有9家加密行業的獨角獸企業申請破產,估值最高的是320億美元的FTX,最新申請破產的則是交易所DigitalSurge.

1900/1/1 0:00:00本文作者為TimBeiko,是以太坊核心開發者,這篇文章是他對于接下去上海升級的解讀。歡迎閱讀有關AllCoreDevs在2022年的最后一次更新.

1900/1/1 0:00:00無元宇宙不產業。經歷了2021的爆發元年,元宇宙的產業熱度還在持續增長。如今,在出版行業,元宇宙不僅是一個人人談論的概念,更成為大家爭先的實踐.

1900/1/1 0:00:00