BTC/HKD+2.32%

BTC/HKD+2.32% ETH/HKD+1.96%

ETH/HKD+1.96% LTC/HKD+3.57%

LTC/HKD+3.57% DOT/HKD+3.03%

DOT/HKD+3.03% ADA/HKD+5.47%

ADA/HKD+5.47% SOL/HKD+3.45%

SOL/HKD+3.45% XRP/HKD+4.19%

XRP/HKD+4.19% DOGE/US+4.95%

DOGE/US+4.95%文/BenGive,Bankless作者;譯/金色財經xiaozou

DeFi協議正在行動。

隨著基于費用的商業模式的回報率下降和鏈上活動的枯竭,藍籌DeFi協議正在尋求可替代的收入來源,以強化協議并實現協議的多樣化。

我們已經看到了這種擴張的早期跡象,比如Frax推出了流動性質押和借貸產品,Ribbon開發了期權交易所,Maker使用SparkProtocol進入了借貸領域。

現在,我們有了一種新的多樣化形式,即特定于應用程序的穩定幣,指的是由DeFi協議發行的穩定幣,是協議的次級產品,而非主產品。

這些穩定幣通常以信貸的形式發行,用戶可以直接在借貸市場或通過DEX抵押他們的資產借款鑄造穩定幣。協議可以通過各種方式從中賺取收益,例如通過借款利息、鑄造/兌換新的穩定幣、錨定套利及/或平倉。

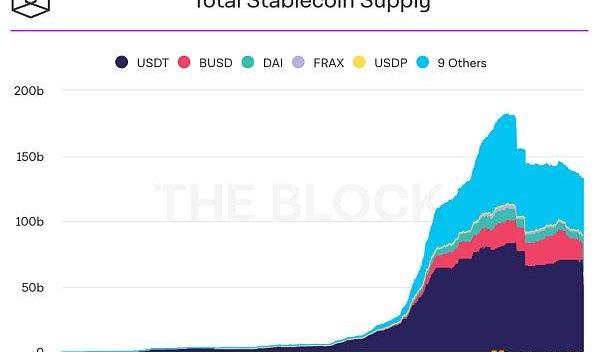

正如我們所知道的那樣,穩定幣領域是巨大的。目前,加密生態里有價值1450億美元的穩定幣,其未來市場規模或可達數萬億美元。

去中心化穩定幣開發公司Gyroscope完成450萬美元種子輪融資:金色財經報道,去中心化穩定幣開發公司Gyroscope完成450萬美元種子輪融資,Placeholder和Galaxy共同領投,Maven 11、Archetype、Robot Ventures、Balancer Labs聯合創始人兼首席執行官Fernando Martinelli等參投。

聯合創始人Lewis Gudgeon表示,該輪融資于2022年1月結束,但Gyroscope現在將其公開,因為該協議的代碼庫已基本完成,并且正在為全面啟動做準備。Gyroscope的穩定幣,稱為gyro dollar,代號為GYD,是非托管的,旨在完全由儲備支持。[2023/3/9 12:52:33]

隨著監管機構將目標鎖定為法幣擔保的中心化穩定幣,DeFi協議可能有機會不僅實現業務模式多樣化,而且還將奪取部分市場份額。

很多人認為DAI和FRAX最有可能從USDC和USDT手中奪取大塊市場份額,但一些特定于應用的穩定幣會不會插手攪局?

這一趨勢將對市場和DeFi產生什么影響?讓我們一探究竟!

GHO和crvUSD

迄今為止最突出的兩個穩定幣發行協議要屬Aave和Curve,所發行的穩定幣分別是GHO和crvUSD。讓我們來簡單了解一下這些穩定幣。

過去24小時Alameda地址向FTX轉入超3.78億穩定幣資產:11月7日消息,據歐科云鏈OKLink多鏈瀏覽器顯示,被標記為「Alameda」的錢包地址(0x83a1開頭)近24小時內向FTX交易所轉出超3.78億穩定幣資產,其中包括2.94億枚USDC、539萬枚USDT、7855萬枚BUSD。據歐科云鏈鏈上追蹤分析,過去的24小時Alameda累計從Circle中提取超2.92億枚USDC。[2022/11/7 12:27:32]

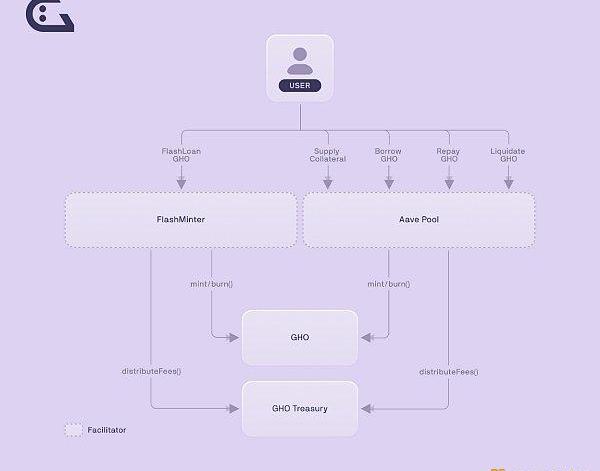

GHO

GHO是由Aave發行的去中心化穩定幣。GHO是超額抵押的,因為它由AaveV3的存款支持,用戶可以直接在貨幣市場上鑄造穩定幣。

GHO的獨特之處在于,它不像Aave中的其他資產那樣由算法決定利率,它的借款利率將通過治理手動設置。這使得Aave完全控制了鑄造/借入GHO的成本,允許該DAO有機會削弱其競爭對手。

未來,除了AaveV3之外,GHO還可以通過被稱為facilitators的白名單實體從其他渠道鑄造。這些facilitators可以基于各種類型的抵押品鑄造GHO。

UST超越DAI成為市值第四的穩定幣:金色財經報道,TerraUSD (UST)市值已超越DAI,成為市值第四的穩定幣。目前UST市值約為90.56億美元,DAI市值約為88.94億美元。[2021/12/21 7:52:23]

我們以前也見過類似的穩定幣設計,比如Frax的借貸AMO和Maker的D3M。但得益于Aave的固有用戶基礎、品牌、團隊的業務開發技能,以及價值1.309億美元的龐大DAO財庫,GHO的增長前景非常強勁。

GHO目前已在Goerli測試網上線,并計劃于2023年晚些時候發布。

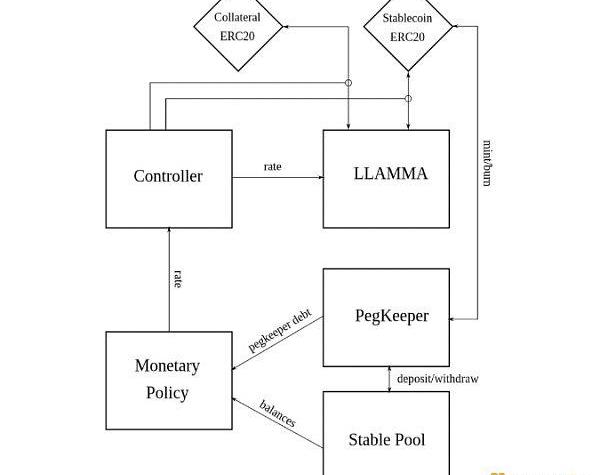

crvUSD

crvUSD是由Curve發行的去中心化穩定幣。該穩定幣的許多細節都沒有對外透露,但我們知道crvUSD將使用一種創新機制,稱為借貸-清算AMM算法。

LLAMA采用了一種“更仁慈”的清算設計,如果用戶的抵押品貶值,LLAMA機制將逐漸把該抵押品兌換為crvUSD,而不是一下子完全清算用戶頭寸。

總而言之,LLAMA應該有助于大大減少懲罰性的清算,而這種對借款人的用戶體驗的改善,很可能會增加以crvUSD計價的CDP的吸引力。

藍狐筆記:算法穩定幣有高風險,不明白其中機制不要輕易入局:藍狐筆記今日在微博發文稱,算法穩定幣fei還沒出來,ohm先出來了。這個賽道的新選手越來越多,玩法越來越多樣化。算法穩定幣一直有高風險,如不明白其中的機制,不要輕易入局。[2021/3/28 19:24:12]

關于支持什么類型的抵押品以及crvUSD在生態中發揮什么作用,我們知之甚少,但該穩定幣很可能會由Curve池的LP代幣鑄造。這將有助于提高在平臺上提供流動性的資本效率,因為LP也可以通過將他們的crvUSD部署到DeFi中獲利。

rvUSD也應能受益于Curve的衡量系統,該系統用于分配CRV釋放,并借此分配DEX的流動性。很有可能這些釋放代幣的一部分將被分配到crvUSD池,或者crvUSD將成為其他穩定幣的基礎交易對,助其輕松建立深度流動性。

市場影響

現在我們已經了解了特定于應用程序的穩定幣的現狀,接下來讓我們深入研究一下這將對市場產生什么樣的影響。

發行方DAO收益的提高

受特定于應用程序的穩定幣影響最直接的一方是發行協議本身。從理論上講,創建穩定幣可以強化發行協議的商業模式,因為這為他們提供了額外的收入流。

本月加密貨幣市值縮水45% 穩定幣市值普漲:根據ICO Analytics數據,本月以來,加密貨幣總市值縮水約45%,但是BUSD、USDC、GUSD、PAX、USDT等穩定幣市值出現普漲的情況。USDT本月市值增長11.6%。另外根據Messari數據,USDT近一個月新發行量超過10億枚。[2020/3/19]

目前,像Curve和Aave這樣的協議分別依賴于交易費用和基于效用的貸款利息。在本輪熊市中,這些收益來源的低質量特性已經明顯顯現,由于競爭加劇、交易和貸款活動減少以及費用壓縮,導致收益急劇下降。

協議內穩定幣的發行改變了這一局面,因為現在協議將能夠獲取額外的收入來源,以提高其收益。盡管利息收入仍然是周期性的,因為要依賴于借款需求,但相對于交易費用或貨幣市場上的利差捕獲,其效率更高。

雖然這種利息收益可能也會面臨相似的費用壓縮,但從理論上講,仍有潛力通過其他手段使收益組合多樣化,并加強底層協議這一護城河。

代幣持有人的“潛在”價值積累

從特定于應用程序的穩定幣熱潮中受益的另一方是發行協議的代幣持有人。

雖然要取決于每個單獨的協議,但任何收入分成都將增加質押或鎖倉代幣的持有人可獲得的收益。

在熊市中,我們已見證了GMX和GNS等收益共享資產表現出色,發行穩定幣并與穩定幣持有人分享收益的協議將使自己的代幣更具吸引力,這樣做他們將更有機會有出色的表現。

例如,Curve很可能會與veCRV的鎖倉持有人分享crvUSD收益,這意味著鎖倉持有人將獲得來自交易費用、治理賄賂以及當前基于穩定幣的現金流的分成。

鑒于這種方法存在監管風險,發行協議也有可能以其他方式為其代幣增加效用。例如,AAVE質押人相對于平臺上的其他用戶將能以折扣價借入GHO。

賄賂和流動性碎片化

穩定幣成功最關鍵的一個因素就是要具有深度流動性。流動性是所有穩定幣的命脈——不僅能夠實現低滑點移交易,而且還有助于促進整合,因為流動性是借貸平臺清算和確保基礎設施價值所必需的。

特定于應用程序的穩定幣對流動性的需求可能有助于支撐治理賄賂市場。

受CurveWars的普遍影響,穩定幣發行方可以通過賄賂或支付代幣持有人以確保他們對代幣釋放特定池的投票效力,在Curve和Balancer等去中心化交易所為其代幣建立流動性。

通過賄賂,發行方能按需求租用特定渠道所需的流動性。大量特定于應用程序的穩定幣的出現可能會導致更多的DAO參與游戲,賄賂這些代幣持有人。

反過來,這應該會增加CRV和BAL以及CVX和AURA鎖倉持有人的收益,他們通過metaggovernance分別控制了Curve和Balancer上的大部分代幣釋放,并接收了大部分賄賂。

這種賄賂熱潮還有一個受益方,那就是RedactedCartel的HiddenHand和Votium等進行這些賄賂交易的市場。

然而,這種賄賂將以流動性碎片化的形式讓終端用戶付出代價。在一個幾乎沒有跡象顯示資金流入的加密貨幣市場,流動性在各種不同的穩定幣之間分布可能會變得更稀薄,導致巨鯨交易員的執行更差。

信貸繁榮

特定于應用程序的穩定幣的增長也可能因導致低借款利率的擴散來催生DeFi信貸繁榮。

為了與USDC、USDT、DAI和FRAX等現有穩定幣競爭,Aave和Curve等穩定幣可能不得不以低借款利率提供GHO和crvUSD,以吸引用戶鑄造新幣增加其流通供應量。

從理論上講,這種低利率驅動的信貸繁榮可以刺激DeFi和更廣泛的加密市場的發展,收益農戶和degens都能夠以驚人的低利率借款。這還可能開啟有趣的加密貨幣<>傳統金融套利機會,因為用戶可能能夠以遠低于美國國債的利率借入穩定幣。

我們已經看到了Maker等穩定幣發行方對這種新范式進行調整的早期跡象,Maker將通過Spark以1%的DAI存款利率提供DAI借款。

雖然這種借款利率的降低可能會損害Aave和Curve等發行協議的收益,但卻可能有助于滿足一個在2022年CeFi借貸機構崩潰后信貸饑渴的市場。隨著利率大幅高于DSR以及GHO等穩定幣可能的借款利率,加密貨幣將成為世界上成本最低的信貸市場之一。

DeFi的野貓時代

野貓銀行是美國歷史上各銀行各自發行自己貨幣的時期。正如我們所說的,DeFi正在加速金融歷史的步伐,并且——通過GHO和crvUSD等穩定幣——似乎即將踏上類似的發展軌道。

雖然他們不太可能超越DAI和FRAX等更有優勢的現有穩定幣,但GHO和crvUSD受益于其發行協議的整合,很可能將開拓出一個利基市場。

雖然從理論上講,這些穩定幣將有助于加強發行方的商業模式,并為代幣持有人積累價值,但由于“逐底競爭”,不太可能出現這樣的結果,在逐底競爭中,發行方將進行低利率競爭彼此削弱,以向借款人提供盡可能低成本的信貸。

因此,這些低利率很可能催生信貸繁榮,以廉價資本促進鏈上經濟。

在一個過去的一年里資金成本急劇上升的世界里,這有可能將DeFi定位為世界上成本最低的資本市場之一,也許會重新點燃人們的興趣,為DeFi生態帶來資金流入。

2月,普華永道發表了一篇名為《2023元宇宙展望》的報告,共計17頁。或許是因為內容頗為“打雞血”,引得不少國內媒體摘錄、轉發、評論.

1900/1/1 0:00:00來源:Coindesk 加密行業似乎正在與監管機構玩“貓和老鼠的游戲”。美國證券交易委員會(SEC)主席GaryGensler曾表示,加密公司很清楚必須做什么才能在美國合法經營,但他們視而不見—.

1900/1/1 0:00:00發力AI近十年,百度正在迎來最好的機遇。2月22日晚間,百度發布2022年Q4及全年未經審計的財務報告.

1900/1/1 0:00:00來源:財聯社 記者徐賜豪 美東時間22日,加密貨幣交易所Coinbase在盤后發布了2022財年第四季度財報.

1900/1/1 0:00:00金色財經報道,商業軟件公司MicroStrategy(MSTR)周四表示,該公司沒有由SilvergateCapital(SI)托管的資產,除了承諾在2025年償還貸款外.

1900/1/1 0:00:00硅谷銀行破產原因總結 直接原因:期限錯配,短債長投根本原因:經濟下行→印鈔救市→通貨膨脹→美聯儲加息抑制通貨膨脹最近幾天,美國資本市場發生了一件波及面非常廣的大事件:擁有40年光輝歷史.

1900/1/1 0:00:00