BTC/HKD+0.21%

BTC/HKD+0.21% ETH/HKD+0.38%

ETH/HKD+0.38% LTC/HKD-0.11%

LTC/HKD-0.11% DOT/HKD-0.41%

DOT/HKD-0.41% ADA/HKD-0.76%

ADA/HKD-0.76% SOL/HKD-0.18%

SOL/HKD-0.18% XRP/HKD-0.17%

XRP/HKD-0.17% DOGE/US-0.42%

DOGE/US-0.42%作者:YilanLiu,JinzeJiang,DrakeZhang,LDCapitalResearch

引言

傳統金融市場近幾年來以ETF為代表的指數型產品發展迅速,呈現出?SmartBetaETF-主動管理?ETF?市場資金流入增速高于普通指數?ETF?產品的特征。資管行業注意力從普通指數產品逐步轉向更為創新指數類產品系列,如?ESGETF、主動管理ETF和主題?ETF?等。其中,權益市場主動ETF取得新突破,吸引場外產品積極轉型,成為近年來主動產品發展熱點。全球指數商不斷創新完善指數體系以滿足新的市場需求,推動行業向精細化、多元化深度發展,同時促進指數化產品不斷創新。Crypto?指數增強產品相比傳統金融市場仍處于非常早期的階段,隨著整體加密市場市值的增長,指數增強的結構化產品市場增長空間也應隨之高速增加。我們認為,美股的指數基金和指數增強基金/ETF?的市場規模和現狀對加密市場的指數增強型基金的發展路徑有參考價值,并認為加密指數增強基金可以通過這些收益增強的方式,無論是多因子量化選股模型,主觀擇時模型,板塊輪動模型或股指期貨衍生品收益增強模型,獲得符合不同風偏投資者需求的超額收益。

港股美股普通指數?ETF?和指數增強基金/ETF?規模和發展趨勢

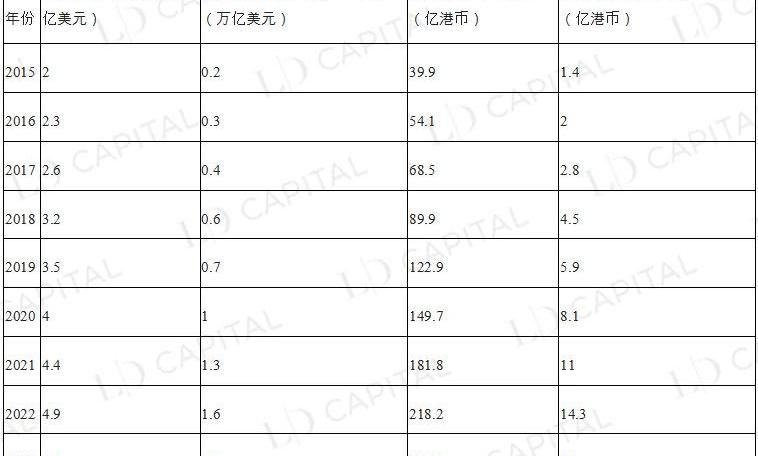

2015?年-2023?年間,無論是美股或港股的指數基金,或是指數增強基金/ETF?的規模,均呈現穩步增長,而指數增強型基金/ETF?的規模,即主動管理型?ETF?的增長趨勢更快,?8?年間增加了?10?倍,?2023?年規模已經達到普通指數基金的近?。

表?12015?年至?2023?年,美股和港股的普通指數基金和指數增強基金/ETF?的總規模對比

Source:VettaFi,Statista

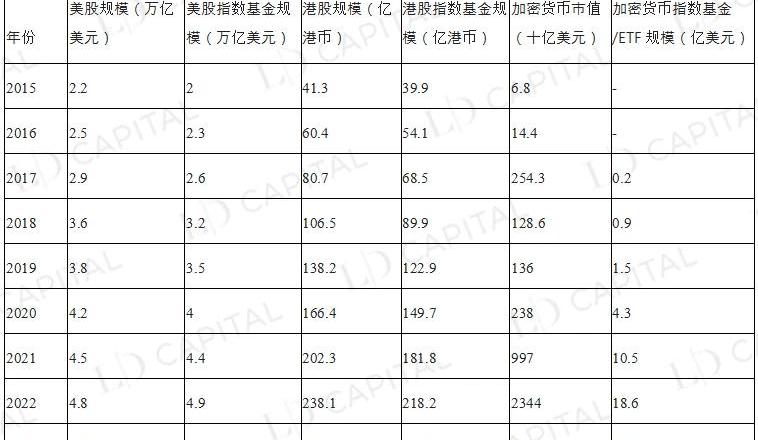

傳統金融市場,美股和港股的指數基金規模甚至有超過其對應的市值規模的趨勢,而加密市場的指數基金/ETF?規模遠遠達不到其市值,隨著傳統投資者對加密資產管理產品的興趣日益高漲,加密貨幣指數基金和交易所交易基金的發展前景廣闊。

表?2美股,港股,加密市值以及對應的指數基金/ETF?規模對比

Worldcoin:World App使用Safe賬戶抽象堆棧提高錢包安全性:5月29日消息,Worldcoin 在社交媒體上表示,該生態首個加密錢包 World App 已成為 Polygon 網絡最大 Safe 錢包部署者。

據悉,每個 World App 用戶都會收到一個部署在鏈上的智能合約以太坊錢包。World App 使用賬戶抽象來提高錢包的整體安全性。在底層,這個智能合約錢包使用了一個由 Safe 開發的賬戶抽象堆棧 Safe{Core}。[2023/5/29 9:49:18]

Source:VettaFi,Statista

指數增強基金的主動管理特點

指數基金可以通過跟蹤指數的特征,如跟蹤誤差、市值風格、估值風格、行業權重配比和個股權重配比,獲取跟隨基準市場帶來的收益。

而增強指數基金則是通過基金經理的主動管理,力爭獲取超越市場的額外收益,從而在市場下跌時跌幅比標的指數少,在市場上漲時獲取相較于跟蹤指數更多的收益,在長期維度爭取獲得較為穩定的復利業績。

就跟蹤指數而言,指數增強基金可以跟蹤的指數范圍較為寬泛,既可以是寬基指數,也可以是單一行業指數或其他主題指數。從美股和港股當前的市場環境來看,S&P?500?,Nasdaq-100,Russel?l2?000,DJIA,HSI,HSCEI?等寬基指數是指數增強基金在β端對標的主流選擇。

指數基金收益增強的途徑

隨著金融市場的不斷創新,指數增強基金可以通過多種方式獲取超額收益,從而達到收益“增強”的效果。指數增強基金中“增強”部分的收益可以通過例如多因子量化選股模型,主觀擇時模型,板塊輪動模型,股指期貨衍生品收益增強模型等實現,這些是當下較為常見的指數增強產品的收益增強途徑。

量化多因子增強策略產品

量化多因子增強策略的目標是通過同時使用多種因子來挑選股票,以獲得更好的回報。這些因子分為很多維度,如技術面因子,宏觀因子,統計法數據挖掘,基本面因子等,從基本面因子來又看包括公司財務穩定性、股息率、估值等。

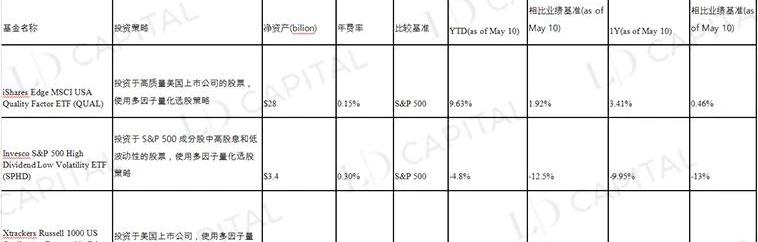

表?3美股中常見的多因子選股增強指數基金

以?InvescoS&P500HighDividendLowVolatilityETF(SPHD)為例。SPHD?追蹤標普?500?高股息低波動率指數,采用多因子選股策略,重點關注高股息收益率和低波動率股票。它選擇?S&P?500指數中股息收益率最高且波動性較低的50只證券。成分股按股息收益率加權,個股權重上限為3%?以確保多元化。為了保持其低波動性目標,該基金每半年重新平衡一次,根據更新的股息收益率和波動性指標重新評估選股。由于其低波動性,該ETF在熊市中的表現通常優于更廣泛的?S&P?500指數,但在強勁的牛市中可能落后。

Introducing World App NFT鑄造總量突破5萬枚,將于4個小時后停止鑄造:5月15日消息,據 ZORA 平臺數據顯示,OpenAI 首席執行官 Sam Altman 創立的加密貨幣公司 Worldcoin 為慶祝 World App 的發布而推出的「Introducing World App」NFT 鑄造量已突破 5 萬枚,現已達到 54,084 枚。Introducing World App NFT 鑄造將于 4 小時 40 分后結束。[2023/5/15 15:03:17]

SPHD?的收益增強部分來自對高股息和低波動性股票的超配。然而?SPHD?在近一年的加息環境中大幅跑輸基準?S&P500?,主要原因可能有高股息行業,如金融、能源、航空和旅游等,在疫情期間受到了較大的負面影響,這些行業中的高股息股票在疫情期間可能表現較差。特別是占?SPHD26%?投資組合比例的金融板塊在近期的銀行危機中受到重創。低于基準的業績表現使其?AUM?出現較大規模下滑。

嚴格來說,SPHD?和?QUAL?被視為部分使用增強手段的被動管理基金。這些增強手段旨在優化投資組合的特定因素,但基金整體的投資策略仍以追蹤特定指數為主。而?QARP?除了使用被動管理的方法來追蹤指數之外,還采用一些增強手段和主動管理的策略來選擇投資組合的成分股,因此是比較典型的主動管理基金。

在實施量化多因子增強策略時,需要考慮不同因子的權重和投資組合的持股數量。根據實際情況,使用不同的因子權重和持股數量來實現不同的投資目標。例如,使用更多的財務穩定性和盈利穩定性因子來投資于穩健型股票,或使用更多的市場動量和技術指標因子來投資于成長型股票。

主觀擇時增強策略

主觀擇時作為一種投資策略,可以細分為多個方法,包括技術面擇時、基本面擇時、宏觀擇時、情緒擇時和事件驅動擇時。這些方法基于不同的分析和決策因素,旨在識別市場趨勢、價值和機會,以便更好地決定買入、賣出或調整投資組合。

1.技術分析擇時:技術分析是通過研究歷史價格和成交量數據來識別潛在市場趨勢的方法。投資者可以利用技術分析工具來確定市場的方向、力量和轉折點,從而確定買入或賣出時機。

2.基本面分析擇時:基本面分析關注公司的財務狀況、競爭優勢、行業地位等因素。投資者可以通過對公司的基本面進行深入研究,來評估公司的價值和成長潛力。當市場價格低估公司的真實價值時,投資者可以買入;當市場價格高估公司的真實價值時,投資者可以賣出。

Fairyproof:WORLD CUP INU項目方提取舊幣進行出售,導致價格大幅下跌:金色財經報道,據Fairyproof監測,以太坊上代幣名為 WORLD CUP INU (WCI) 價格在短時間內下跌了94%, 經Fairyproof分析,發現是項目方將代幣幣兌換合約0x4310b5B2E8b1c81fe1213A40C1e3FC571D435d5F 中的舊幣提取出來進行出售導致。Fairyproof 提醒投資者注意防范投資風險。[2023/1/3 22:23:24]

3.宏觀經濟分析擇時:宏觀擇時增強策略是基于宏觀經濟數據對市場走勢的影響進行擇時判斷,以進行更精確的資產配置。這些策略通常涉及利率、通貨膨脹、貨幣政策和地緣等因素的分析。例如,在經濟擴張期間,投資者可能會增加股票投資;在經濟衰退期間,投資者可能會減少股票投資或轉向更安全的資產。基金經理根據他們對全球宏觀經濟狀況的展望和預期做出調整投資組合的戰略決策。與僅跟蹤基準的被動指數基金相比,可以帶來來自宏觀擇時的超額收益。

4.市場情緒分析擇時:市場情緒分析關注投資者的情緒和心理因素對市場價格的影響。投資者可以利用市場情緒指標來判斷市場是過度悲觀還是過度樂觀,并據此進行擇時。在市場過度悲觀時買入,在市場過度樂觀時賣出,可能幫助投資者獲得超額收益。情緒策略正變得越來越流行,其他的情緒策略指標包括?AAII?情緒指數、VIX、市場風向標、看跌/看漲比率等。

5.事件驅動策略擇時:事件驅動策略關注影響公司價值的特定事件。可以根據對這些事件的預期和分析,確定買入或賣出時機。

以?PacerTrendpilotUSLargeCapETF(PTLC)為例,PacerTrendpilotUSLargeCapETF(PTLC)是一只基于美國股市的交易所交易基金,采用主動擇時策略。它的目標是根據市場趨勢調整對美國大盤股的敞口,以實現相對穩定的投資回報。

該基金主要跟蹤S&P500指數,采用一種基于移動平均線的擇時策略。當S&P500在200天移動平均線之上且最近五個交易日收盤價高于五天移動平均線時,基金全倉投資于S&P500指數;當S&P500在200天移動平均線以下時,基金將其50%的資產配置在S&P500指數,另50%配置在短期美國國債;當S&P500五天移動平均線連續五個交易日低于200天移動平均線時,基金將全部投資于短期美國國債。

Web3 ACG創作平臺Zodiac World完成Pre-Seed輪融資,LD Capital等參投:8月26日消息,Web3ACG(動漫和游戲)創作平臺Zodiac World完成Pre-Seed輪融資,本輪融資由LD Capital和Math Wallet參投,融資金額未披露。本輪融資將用于加速生態發展,聘請人才并建立可持續發展的社區。Zodiac World表示下一步將上線人物NFT系列并推出第一集動漫及游戲。[2022/8/26 12:49:42]

觀察?PacerTrendpilotUSLargeCapETF(PTLC)在一些特定市場環境中的表現,如?2017?年的牛市,?2018?年的波動市場以及?2020?年疫情引發的市場震蕩以發掘擇時增強基金的特點,?2017?年,S&P500指數實現了較高的年度回報,漲幅約為?21.8%?。在這一年,PTLC基金的回報率約為?20.4%?,略低于基準指數。雖然PTLC在上漲市場中捕捉到了一定的收益,但由于管理費用和交易成本,它在這種市場環境下的表現略遜于S&P500指數。

2018?年市場環境波動劇烈,S&P500指數在年初漲幅較大,但隨后在年末出現了明顯的回落,最終全年下跌約?4.4%?。相比之下,PTLC在?2018?年表現較好,全年回報約為-3.7%?,相對于基準指數實現了一定程度的減損。

2020?年初,COVID-19疫情引發了全球股市的大幅震蕩。S&P500指數在短時間內下跌了約?34%?,但隨后強勁反彈,全年漲幅達到了約?16%?。PTLC在這一年的表現相對較弱,全年回報約為?11.5%?。盡管基金在市場下跌期間通過擇時策略實現了一定程度的減損,但隨后的反彈過程中,表現相對較差,導致全年回報低于基準指數。

因此,在上漲市場中,PTLC?的表現與基準指數相似;而在下跌市場中,基金的擇時策略可能有助于減輕損失,但由于存在跟蹤誤差,并不會在所有市場情況下都打敗基準。

板塊輪動增強策略

板塊輪動增強策略在行情啟動前根據不同板塊所處商業周期輪動判斷誰即將領先,增加上行趨勢行業的配置或降低低迷行業的配置,通過偏離跟蹤指數的行業配置來實現高于跟蹤指數漲跌幅的超額收益。

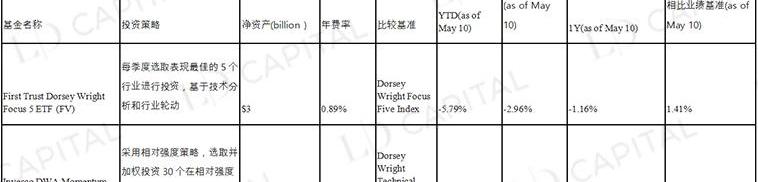

表?4美股中常見的行業輪動選股增強指數基金

AI驅動元宇宙平臺Inworld AI完成5000萬美元A輪融資:8月23日消息,據 martechseries 報道,AI 驅動元宇宙平臺 Inworld AI 宣布完成 5000 萬美元 A 輪融資,Intel Capital 與 Section 32 領投,Founders Fund、Accelerator Investments LLC、First Spark Ventures、Kleiner Perkins、BITKRAFT Ventures、CRV、Microsoft M12 基金、Micron Ventures、LG Technology Ventures、SK Telecom Venture Capital、NTT Docomo Ventures 等參投。

據悉,Inworld 使用先進的人工智能(AI)技術來構建元宇宙角色并賦予個性、思想、記憶和行為模仿人類互動的社會本質,其平臺已經和游戲引擎(如 Unreal 和 Unity)集成,開發人員可以輕松地將設計角色部署到游戲環境中。[2022/8/23 12:43:49]

以?PDP為例,PDP?旨在追蹤?DorseyWrightTechnicalLeadersIndex?的表現,采用相對強度策略,選取并加權投資?30?個在相對強度方面表現最佳的美國股票。假設在市場中,科技行業的股票表現最佳,具有較高的相對強度,PDP?會選擇在科技行業中表現最佳的股票。

為了執行策略,PDP?會定期重新平衡持倉,以確保持續投資在相對強度最高的科技股票上。如果市場環境發生變化,其他行業的相對強度開始上升,例如消費品行業。在這種情況下,PDP?可能會根據新的相對強度數據和市場趨勢,調整持倉并加權投資在新表現最佳的行業。

總體而言,PDP?的策略執行方法基于相對強度選股,并根據市場的表現和趨勢進行調整。選擇股票的依據是相對強度,即相對于其他股票或行業的表現。通過定期重新平衡持倉。表中的兩支基金在一年的時間維度中跑贏了基準業績的收益,但?YTD?的表現相對較差。

衍生品增強策略

衍生品增強策略是通過使用期權、期貨、互換等衍生品來增強投資組合的表現。這些策略通常涉及杠桿作用、對沖風險和投機等因素的考慮。

一些基于美股的衍生品增強策略包括

1.如果股指期貨合約相對于現貨指數有折價空間,那么可以通過投資股指期貨來模擬部分指數倉位,同時獲得負溢價收斂的增強收益。期貨合約的點位如果比現貨指數真實點位要低,就買期貨合約。理論上來說,等到合約到期的時候,二者的點位一定是極其接近的,那么這段時間持有期貨合約的多頭一定是比現貨指數要多賺一點。這種方式通過將部分資金配置于股指期貨來跟蹤標的指數,剩余的閑置資金運作則通過投資固收或者套利策略來獲取相對穩定的收益。

2.跨期套利:利用同一指數的不同到期月份的期貨合約之間的價差來進行套利。當遠期合約相對于近期合約溢價較高時,可以在近期合約建立多頭頭寸,同時在遠期合約建立空頭頭寸。隨著時間的推移,這兩個合約的價差可能會收斂,帶來超額收益

3.跨市場套利:當兩個具有高度關聯性的市場之間存在定價差異時,可以在一個市場建立多頭頭寸,同時在另一個市場建立空頭頭寸,隨著時間的推移,這兩個市場的定價差異可能會收斂,從而為帶來增強收益。

4.期權策略:期權是另一種常見的衍生品,例如,通過出售看漲期權來提高現有股票投資的收益。在這種策略中,基金持有一定數量的股票,并出售相應數量的看漲期權。這樣可以收取期權溢價,從而提高總體投資回報。但這種策略的風險在于股票上漲幅度超過期權行權價格時,可能錯失部分潛在收益。

5.跨品種套利:這種策略涉及同一行業或具有高度關聯性的兩只股票。當兩只股票的價差超過歷史正常水平時,可以在相對低估的股票建立多頭頭寸,同時在相對高估的股票建立空頭頭寸。隨著時間推移,這兩只股票的價差可能會收斂,從而帶來超額回報。

以基于美股使用衍生品增強策略的指數增強基金?ProSharesUltraPro空頭QQQETF(SQQQ)為例,

ProSharesUltraProShortQQQETF(SQQQ)使用市場時機和衍生品增強策略提供的回報是?Nasdaq-100指數每日表現的-3倍。這種反向杠桿ETF專為有經驗的投資者設計,如果認為?Nasdaq-100中的科技股和大盤股將在短期內下跌,為實現投資目標,SQQQ?會使用掉期、期貨合約和期權等金融工具來獲得對?Nasdaq-100?指數的空頭敞口。因此,SQQQ?可以在標的指數下跌時放大收益,但也可以在指數上漲時放大損失。

具體來看,掉期策略中,SQQQ?通過與其他金融機構簽訂掉期合約來獲取空頭敞口。在掉期合約中,SQQQ?同意在特定期限內以固定價格交換基礎資產的收益。這使?SQQQ?能夠在不實際持有股票的情況下,獲得?Nasdaq-100?指數的空頭敞口。

期貨合約策略中,SQQQ?通過出售?Nasdaq-100?指數期貨合約來獲得空頭敞口。通過這種方法,SQQQ?同意在未來的某個特定日期以特定價格出售基礎資產。這種策略允許?SQQQ?在不實際持有股票的情況下,對?Nasdaq-100?指數進行空頭交易。

期權策略中,SQQQ?使用購買看跌期權來實現空頭敞口。看跌期權賦予?SQQQ?在未來的特定日期以特定價格出售基礎資產的權利。購買看跌期權使?SQQQ?在基礎資產下跌時獲得收益,從而實現對?Nasdaq-100?指數的空頭敞口。SQQQ?會在多個交易平臺和場所執行這些交易,以確保流動性和最優價格。但該?ETF?通常被認為是高風險的短期投資,不建議長期持有。

追蹤同一指數的多種增強策略為投資者提供適合的風險敞口

即使跟蹤同一指數,通過提供不同的指數跟蹤策略和杠桿產品,投資者也能夠根據自己的風險承受能力、投資目標和預期收益選擇合適風險敞口的指數基金投資代表。以下是跟蹤?Nasdaq-100?的部分系列產品介紹,這些產品大多數屬于被動管理,旨在為投資者提供追蹤納斯達克?100?指數的不同策略,以獲取相應的敞口和收益。

QQQ:作為?Invesco?的核心產品,QQQ?是追蹤?Nasdaq-100指數的最受歡迎和知名的?ETF(AUM175780?mln)。它旨在通過以與指數相同的比例投資于相同的證券來復制該指數的表現,該指數包括在納斯達克股票市場上市的100家最大的非金融公司。QQQ是一種市值加權的ETF,意味著持有量是根據其市值加權的。

QTR旨在跟蹤?Nasdaq-100指數的表現,同時降低尾部風險。該ETF投資于與QQQ相同的證券,但也持有?Nasdaq-100指數的看跌期權以對沖市場大幅下跌。

QQQM:QQQM是QQQ的低成本替代品。它還跟蹤?Nasdaq-100指數,但費用率較低。投資策略和持股與?QQQ?類似,但費用較低,對長線投資者來說更具成本效益。

QQQN是?Invesco?推出的一款交易所交易基金。該基金旨在追蹤?NasdaqQ-50?指數,該指數包含納斯達克市場上市值排名?101?至?150?的非金融公司。這些公司通常被認為是處于成長階段、具有創新能力和突破性技術的企業。QQQN?為投資者提供一組處于成長階段的潛力企業的風險敞口。

QQQA的策略旨在追蹤?DorseyWrightNASDAQOMXCTAMomentumIndex?的表現,其增強策略包括動量策略,基于相對強度信號來選擇股票。相對強度是指個股相對于市場或行業的表現。基于相對強度信號,選擇在短期內表現良好的?Nasdaq-100指數成分股。基于動量投資策略,根據股票的相對強度進行選股,并相應地調整權重。表現較強的股票將獲得更高的權重,而表現較弱的股票將獲得較低的權重或被排除在投資組合之外。

TQQQ:TQQQ?旨在追蹤Nasdaq-100HighBeta指數,是一種杠桿?ETF,旨在提供納斯達克?100?指數漲幅的三倍表現。它旨在追蹤整個納斯達克?100?指數的表現。由于其杠桿放大效應,TQQQ?通常會表現出比指數更高的波動性和風險。

QQQX:QQQX?是一種基于?Nasdaq-100指數的主動管理基金。采用覆寫策略,即同時持有?Nasdaq-100指數成分股和售賣認購期權的策略。覆寫策略旨在增加投資組合的收入,在這種策略中,基金持有?Nasdaq-100指數的股票,并同時出售相應的認購期權合約。如果在到期日時?Nasdaq-100指數的價格低于認購期權的執行價格,認購期權將過期不行使,基金可以保留收取的權利金。這樣,基金在市場走勢平穩或下跌時可以通過售賣認購期權獲得額外的收入。

覆寫策略的目標是通過這種額外收入來提高投資組合的回報率,并在一定程度上抵御市場的下跌風險。然而覆寫策略的同時售賣認購期權也限制了投資組合在上漲市場中的潛在收益,因為在認購期權行權時,基金可能會從漲幅中受到限制。

總結

相比基于美股的權益類?ETF/IndexFund?市場,加密指數增強產品市場仍處于非常早期的階段,隨著整體加密市場市值的增長,指數增強的結構化產品市場增長空間也應隨之高速增加。我們認為美股的指數基金和指數增強基金/ETF?的各類增強策略可以對應到加密市場的指數增強型基金的策略構建中。加密指數增強基金可以通過這些收益增強的方式,包括多因子量化選股模型,主觀擇時模型,板塊輪動模型或股指期貨衍生品收益增強模型等,幫助不同風偏投資者獲得相應風險敞口及超額收益。

據Decrypt2月17日消息,美國參議員提出一項法案,要求國務院撰寫一份關于薩爾瓦多比特幣法律的報告,并制定一項計劃,以“減輕美國金融體系的潛在風險”.

1900/1/1 0:00:00來源:光明日報 2021年以來,圍繞元宇宙的技術應用和產業投資日益成為社會關注的熱點。微軟、英偉達、臉書等國外科技企業已經開展布局元宇宙生態相關技術產品.

1900/1/1 0:00:00自2020年10月至2023年3月,Web3.0領域中在遭受攻擊后仍能收回或部分收回損失資金的事件共有25起。在這25起事件中,被盜資金總計約13.5億美元,其中的9.92億美元被返還.

1900/1/1 0:00:00作者:TharmLertviwatkul,nansen 關鍵要點 ?目前信標鏈上有?1930?萬個?ETH(包括獎勵),相當于?Shapella?升級期間信標鏈上的?ETH?數量.

1900/1/1 0:00:00投資風投基金PanteraCapital發推表示反對Compound第32號治理提案,該提案要求將COMP分發給2020年11月25日受DAI清算影響的用戶,作為補償.

1900/1/1 0:00:00這是“牛市”,每天都有更多的人開始了解加密貨幣,包括機構投資者、小企業和散戶投資者。?Piplsay最近對6070名英國人圍繞比特幣進行了一項調查,其中有23%的人表示愿意購買加密貨幣.

1900/1/1 0:00:00