BTC/HKD-4.13%

BTC/HKD-4.13% ETH/HKD-4.46%

ETH/HKD-4.46% LTC/HKD-3.66%

LTC/HKD-3.66% DOT/HKD-4.36%

DOT/HKD-4.36% ADA/HKD-6.21%

ADA/HKD-6.21% SOL/HKD-8.16%

SOL/HKD-8.16% XRP/HKD-5.3%

XRP/HKD-5.3% DOGE/US-5.84%

DOGE/US-5.84%現有信用貨幣體系下,社會負債與貨幣總量的增長越來越超越社會財富的增長,越來越多的國家實際利率為負,貨幣幣值呈現長期大幅貶值態勢,積累著越來越嚴重的貨幣金融風險乃至危機隱患,亟需推動貨幣運行機制的深刻變革。

本著趨利避害、積極穩妥的原則,新型數字貨幣體系建設可能的選擇是:

央行搭建數字貨幣平臺,面向全社會開放(開源), 所有的社會主體直接在央行數字貨幣平臺開立唯一的“基礎賬戶”。這成為數字貨幣所有者最統一最基礎最重要的備查賬戶,逐筆登記每一筆收付金額并保持賬戶實時余額,但賬戶余額僅為備查數據,不予計息。

王永利:央行數字貨幣不應只局限于替代M0 應盡可能替代所有貨幣:中國銀行前副行長王永利在公眾號刊文《央行數字貨幣與運行機制變革》。他在文章中表示,信用貨幣與國家主權和法律緊密相連,所以在國家依然存在,世界遠未實現一體化治理的情況下,要比照金銀原理打造純粹網絡內生的數字(加密)貨幣(如比特幣等);或者設想與一攬子法定貨幣結構性掛鉤打造新的超主權貨幣(如Libra等),都是不現實的,都難以顛覆或取代現有法定貨幣體系。

文章中提到,央行可以實現對數字貨幣的全方位、全流程監控,不會對現有金融體系產生巨大沖擊;實現央行之外的有限匿名,適度保護商業秘密與個人隱私。這可能是央行數字貨幣能夠實現的最重大的突破。將推動貨幣運行體系深刻變革,對提高央行貨幣政策有效性,防止貨幣持續嚴重超發,維護貨幣金融穩定等將發揮極其重大的作用。文章最后指出,實際上,數字貨幣可能只是從替代M0起步,但決不應僅僅只局限于此,而應該盡可能替代所有貨幣,實現貨幣運行體系的深刻變革。如果僅僅局限于替代M0,其市場競爭力或投入產出的實際效果就可能存在很大問題了。[2020/8/1]

同時,社會主體可以在商業銀行等各類金融機構,開立 “業務(專用)賬戶”,專門記錄戶主開辦各類金融業務時引發的債權債務變化及其結果,并按照約定進行計息。每個社會主體的業務賬戶與其在央行的基礎賬戶保持勾連關系。

王永利:“數字貨幣一本賬”或是央行數字貨幣最可能實現的模式突破:中國銀行原副行長、深圳海王集團首席經濟學家王永利刊文稱,其認為“數字貨幣一本賬”或是央行數字貨幣最可能實現且最有價值的模式突破。那樣,央行才能全方位全流程監控全部數字貨幣,又不影響金融體系的基本穩定。此外,文章稱,數字貨幣可能只是從替代M0開始,但不應僅僅局限于M0,而應該盡可能替代所有貨幣,最大程度地發揮數字貨幣的功能與價值。如果僅僅局限于替代M0,其實際價值或投入產出效果就可能存在問題了。(經濟觀察報)[2020/7/18]

商業銀行等從事貸款投放或債券投資等貨幣派生的機構,不僅會與借款人發生資金往來,而且可能與央行發生資金往來。商業銀行在央行的數字貨幣賬戶將會相對復雜,商業銀行既需要在央行分別開立數字貨幣借款賬戶與存款賬戶(存款賬戶也可以與基礎賬戶合并),按照約定分別計息,也需要開立數字貨幣投放的備查賬戶。

現場|王永利:數字幣要走出邊界 與現實接軌:金色財經現場報道,在清華大學經濟管理學院數字金融資產研究中心成立大會上,原中國銀行副行長王永利表示,如何看待數字貨幣,要重回貨幣本質去思考,貨幣最基本的功能是價值尺度,要求貨幣幣值的基本穩定,需要貨幣總量和相應經濟體的財富相對平衡,其中設計重點在于價值總指數。對于幣的價值,應該取決于相應商業的供求關系,而非幣本身的價值。數字貨幣要走出邊界,與現實接軌。[2018/11/2]

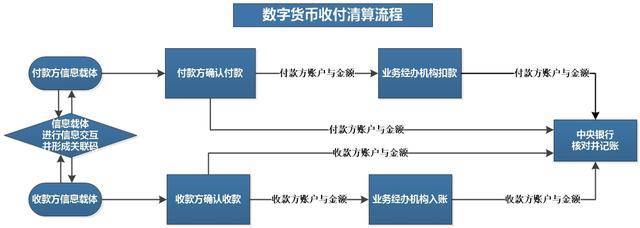

社會主體發生數字貨幣收付時,其數字貨幣錢包載體要相互確認并生成業務勾聯碼,收付款雙方要將相關信息及勾聯碼同時傳送到央行及自己的業務開戶銀行進行賬務處理;業務開戶銀行根據收到的信息進行賬務處理,并要將相關信息加上自己的標識后發送給央行,相應調整其存放在央行的數字貨幣賬戶余額;央行分別將收付款雙方發來的信息,通過業務勾聯碼進行碰對并核對相符后,調整收付款雙方的賬戶余額并向其發出對賬信息。同樣,央行將收付款雙方開戶銀行發來的信息,通過業務勾聯碼進行碰對并核對相符后,相應調整兩家銀行的賬戶余額,并向其發送對賬信息。數字貨幣清算流程如下:

聲音 | 海峽區塊鏈研究院院長王永利:區塊鏈存在不可能三角 用于信貸還很難:海峽區塊鏈研究院院長、共享金融100人論壇理事長王永利在中國財富論壇中表示,目前區塊鏈存在一個不可能三角關系,即:去中心化、高效率與安全性三者不可兼得。同時區塊鏈未來發展還會面臨一個全球標準問題。關于區塊鏈的應用,王永利表示,考慮各方面特點,區塊鏈在信貸方面的應用目前還很難,還需要很多探索,但在游戲、捐款等單向使用中運用前景很大。[2018/7/9]

商業銀行在發放數字貨幣貸款時,除調整“貸款”和“存款”記錄外,還要同借款人一道,向央行發出數字貨幣貸款發出信息,由央行登記貸款銀行及借款人數字貨幣備查賬戶。

這樣,就在央行形成了全社會“數字貨幣一本賬”,形成數字貨幣的央行“基礎賬戶”與金融機構“業務賬戶”并存的格局。

央行可以實時掌控所有數字貨幣逐筆的收付情況及數字貨幣具體的分布情況, 可以實現對數字貨幣的全方位、全流程監控,但央行并不面向單位和個人辦理具體業務, 不會對現有金融體系產生巨大沖擊;面向單位和個人的存貸款等金融業務仍由商業銀行等金融機構經辦,但金融機構只能了解與自己經辦業務相關的信息,并不能了解業務交易對手方的具體情況,從而實現 央行之外的有限匿名,適度保護商業秘密與個人隱私。

這可能是央行數字貨幣能夠實現的最重大的突破。這也將推動貨幣運行體系深刻變革,對提高央行貨幣政策有效性,防止貨幣持續嚴重超發,維護貨幣金融穩定等將發揮極其重大的作用。

當然,這也對數字貨幣的載體設計、每一筆業務的信息多重傳送機制設計(包括收付款雙方及其開戶銀行、中央銀行相互之間的信息傳遞),對央行數字貨幣開源系統的開發與維護,對賬務處理與數據核對、數據的存儲與安全性管理等都提出了更高的要求,不是一蹴而就的。

現在不少國家對央行(法定)數字貨幣高度重視并展開積極探索,其中,中國央行設計的數字貨幣DCEP目前已進入測試階段。中國央行聲明,DCEP主要替代M0,并采用現有的“央行-商業銀行-社會主體”的“雙層運行體系”,但并未披露具體運行細節。實際上,數字貨幣可能只是從替代M0起步,決不應僅僅局限于此,而應該盡可能替代所有貨幣, 實現貨幣運行體系的深刻變革。如果僅僅局限于替代M0,其市場競爭力或投入產出的實際效果就可能大打折扣了。

來源:中國經濟網

王永利/文 (作者系中國銀行原副行長、深圳海王集團首席經濟學家)

金色周刊是金色財經推出的一檔每周區塊鏈行業總結欄目,內容涵蓋一周重點新聞、行情與合約數據、礦業信息、項目動態、技術進展等全行業動態。本文是其中的產業周刊,帶您一覽本周的區塊鏈產業動態.

1900/1/1 0:00:00近日,蘇州市相城區發布“區塊鏈政策2.0版”——《蘇州市相城區區塊鏈產業集聚發展若干扶持政策》.

1900/1/1 0:00:00BCH再鬧分叉:社區反響激烈 幣價平平今日,幣圈博主“Bitcoin”爆料,ViaBTC礦池CEO楊海坡將發起對BCH的再一次分叉,新的分叉鏈代碼為BCC.

1900/1/1 0:00:008月10日消息,今日,備受市場關注的DeFi項目方Curve宣布其治理代幣的初始預挖礦(pre-launch)活動已經結束,據悉,此次活動共吸引超過9000個地址參與.

1900/1/1 0:00:00據火幣行情顯示,今日凌晨BTC開啟上升通道小幅拉升,上午最高探至9230后開始橫盤整理,今日整體保持該狀態,局部價格在9180之間.

1900/1/1 0:00:00OKCoin是中國最早的加密貨幣交易所之一,也與幣安、火幣統稱為三大。OK在中文區的曝光量也相對更高,但由于嚴密的對外保密制度、復雜的組織體系、以及高管頻繁的變動,OK的高層組織架構最難以歸納.

1900/1/1 0:00:00