BTC/HKD+3.83%

BTC/HKD+3.83% ETH/HKD+4.76%

ETH/HKD+4.76% LTC/HKD+6.72%

LTC/HKD+6.72% DOT/HKD+2.71%

DOT/HKD+2.71% ADA/HKD+5.73%

ADA/HKD+5.73% SOL/HKD+3.38%

SOL/HKD+3.38% XRP/HKD+4.32%

XRP/HKD+4.32% DOGE/US+5.91%

DOGE/US+5.91%第二章外幣業務會計

1.記賬本位幣的確定

2.外幣交易中常用的匯率:市場匯率、現行匯率、歷史匯率、買入匯率、賣出匯率、中間匯率、即期匯率、遠期匯率

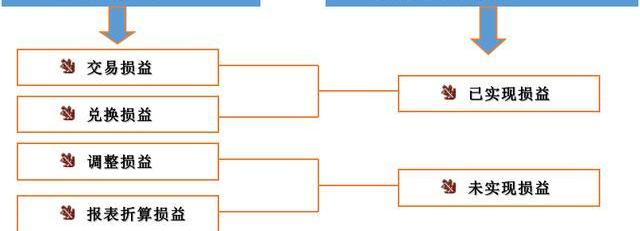

3.匯兌損益:

4.我國基本上采用兩項交易觀點的第一種方法,即將結算日前的匯兌損益作為已實現的損益,列入當期利潤表。

5.統賬制下外幣交易的會計處理:

一、外幣兌換業務:

企業賣出外幣時:

借:銀行存款——人民幣

財務費用——匯兌損益

比特幣難度上調7.56%至46.84 T,再創歷史新高:3月24日消息,數據顯示,比特幣在區塊高度782208處迎來了挖礦難度調整,挖礦難度略微上調7.56%至46.84 T,再創歷史新高。

目前全網平均算力為345.76 EH/s。[2023/3/24 13:23:24]

貸:銀行存款——××外幣

企業買入外幣時:

借:銀行存款——××外幣

財務費用——匯兌損益

貸:銀行存款——人民幣

二、外幣結算的購銷業務:

按照當日的即期匯率將支付的外幣或應支付的外幣折算為人民幣記賬,以確定購入原材料等貨物及債務的入賬價值,同時按照外幣的金額登記有關外幣賬戶。

對沖基金大鱷阿克曼:美銀或將于周一收購簽名銀行:金色財經報道,潘興廣場資本管理公司創始人比爾·阿克曼發推稱:“我聽說美國銀行將在周一收購簽名銀行。除非我們能夠保護沒有保險的存款,否則小銀行的資金成本將會上升,迫使它們合并或被SIB(系統重要性銀行)收購。我不認為這對美國有利。”

這位對沖基金大鱷還表示,第一共和銀行(FRB)的“違約風險現在正在蔓延到我們最大的銀行”,并補充說,“分散金融蔓延的風險以實現對FRB的錯誤信心是糟糕的政策。”[2023/3/19 13:13:11]

三、外幣借款業務:

企業借入外幣時,按照借入外幣時的即期匯率折算為記賬本位幣入賬,同時按照借入外幣的金額登記相關的外幣賬戶。

甲公司的記賬本位幣為人民幣。2017年7月1日,甲公司從銀行借入100000美元,年利率5%,期限為一年,借入的外幣暫存銀行。當日的即期匯率為1美元=6.90元;2017年12月31日的即期匯率為1美元=6.80元;2018年7月1日的即期匯率為1美元=6.50元。

Snoop Dogg兒子與Tezos基金會合作,推出100萬美元加密基金“Champ Medici Arts Fund”:12月2日消息,說唱明星Snoop Dogg兒子Cordell Broadus宣布和Tezos基金會達成合作,雙方合作成立一支100萬美元的加密基金“Champ Medici Arts Fund”,為Tezos區塊鏈上的新興藝術家提供支持,尤其針對少數群體。

據悉,該基金將于2023年1月2日正式啟動,目前已經公布了首個支持對象Rush Philanthropic Arts Foundation,該機構主要幫助藝術家采用NFT。(雅虎財經)[2022/12/2 21:17:25]

2017年7月1日借入時:

借:銀行存款——美元690000

人民網:數字藏品與NFT有所關聯,但有本質區別:金色財經報道,人民網今日刊文《數字藏品=NFT?有關聯更有本質區別》。文章稱,數字藏品與NFT有所關聯,但有本質區別。

國家新聞出版署科技與標準綜合實驗室區塊鏈版權中心主任劉天驕指出,國內數字藏品與國外NFT有三點區別:

第一,國外的NFT基于公鏈,公鏈對所有人開放,任何人可參與、讀取數據、發送交易等。“國外NFT最核心的特點是不受管理,不受控制,沒有任何人或者機構進行監督。而國內的數字藏品基于聯盟鏈,很多區塊鏈、聯盟鏈是由政府搭建的基礎設施,我們國家對聯盟鏈進行了管理。”

第二,在發行藏品的內容上,國外的NFT沒有經過版權審核,國內規范的數字藏品必須要經過內容審核才能上鏈進行發布。“我們把數字藏品定位成數字出版物,就是要經過出版發行之后,才能進行流通和售賣。”

另外,國外的NFT是把一個作品或者某個虛擬的東西進行代幣化,傳遞的不是真正的數字文創作品、數字版權作品的價值。(人民網)[2022/6/16 4:31:38]

貸:短期借款——美元690000

還款時,按還款當日的即期匯率折算作相反分錄。

2017年12月31日計提利息時:

應付利息=100000×5%×6÷12×6.80=17000

借:財務費用——利息支出17000

貸:應付利息——美元戶17000

2017年12月31日,計匯兌損益時:

借:短期借款—美元戶10000

貸:財務費用—匯兌損益10000

2018年7月1日,計算利息時:

借款利息總額=100000×5%×6.5=32500

2018年上半年應付利息=$100000×5%×6÷12×6.50=16250

2017年下半年應付利息中由于匯率變動形成匯兌損益(17000-16250=750)

借:應付利息—美元戶17000

財務費用—利息支出16250

貸:財務費用—匯兌損益750

銀行存款-美元戶32500

2018年7月1日,歸還借款時:

借:短期借款—美元戶650000

貸:銀行存款—美元戶650000

以上“短期借款—美元戶”賬戶的借貸方人民幣差額在會計期末予以調整:

借:短期借款——美元戶30000

貸:財務費用——匯兌損益30000

四、接受外幣資本投資:

企業收到投資者以外幣投入的資本,應當采用交易發生日即期匯率折算,不得采用合同約定匯率和即期匯率的近似匯率折算,外幣投入資本與相應的貨幣性項目的記賬本位幣金額之間不產生外幣資本折算差額。

6.資產負債表日及結算日外幣項目的會計處理:

外幣貨幣性項目的會計處理:

借:銀行存款

應收賬款

財務費用——匯兌損益

貸:應付賬款

注:某外幣賬戶的匯兌損益=期末外幣余額×資產負債表日的即期匯率-

外幣非貨幣性項目:

①對于以歷史成本計量的外幣非貨幣性項目

②對于以成本與可變現凈值孰低計量的存貨

③以公允價值計量的股票等外幣非貨幣性項目

7.外幣報表的四種折算方法:現行匯率法、流動性與非流動性項目法、貨幣性與非貨幣性項目法、時態法。

8.我國外幣報表的折算:

資產負債表項目的折算

資產、負債項目,采用資產負債日的即期匯率折算;股本、資本公積、盈余公積項目,采用發生時的即期匯率折算;未分配利潤項目,取自折算后的所有者權益變動表。

利潤及利潤分配項目的折算。

收入、費用及利潤分配項目,采用交易發生日的即期匯率折算;或按照系統合理的方法確定的與交易日即期匯率近似的匯率折算。

外幣財務報表折算差額在合并資產負債表中列入所有者權益部分的“其他綜合收益”項目;其中屬于少數股東權益的部分,應列入少數股東權益項目。

《高級財務會計章節:股份支付會計》期末學習整理筆記

大學生實習周記

大學生《會計學基礎》課程期末復習卷二及答案

來源:智通財經網 智通財經APP獲悉,安聯首席經濟顧問穆罕默德·埃里安周一表示,特斯拉(TSLA.US)投資比特幣對投資者來說是一項改變游戲規則的舉動,埃里安稱:“這是個好消息”.

1900/1/1 0:00:00南京和杭州,兩個經常被比來比去的城市,因為兩者有太多的可比之處——同處長三角,都是強二線城市,為了爭奪國家中心城市、長三角第二大城市的名號,一直在暗暗較勁。孰強孰弱,各有說法.

1900/1/1 0:00:001991年,一幅名叫《潯陽遺韻》的油畫被拍得137萬港幣的天價,成為了當時價值最高的一幅中國油畫作品.

1900/1/1 0:00:002020年或許是最讓人感到猝不及防的一年,疫情席卷了大半年,不知不覺中歲末已經來臨。回想這一年,你最關注的新聞是什么?經過我們在微博開展的12輪投票,每個月的月度新聞熱詞已經出爐.

1900/1/1 0:00:00自瑞波12月被美國證券交易委員正式指控瑞波公司和2名高管進行了高達13億美元的未注冊證券發行之后。瑞波幣Billions項目組就從0.6美元腰斬到不到0.3美元了.

1900/1/1 0:00:00數字貨幣交易所是伴隨著比特幣等加密貨幣發展起來的交易場所,早期只是為加密貨幣持有者提供交易撮合服務的機構,后來隨著數字貨幣市場的持續性擴張,最終形成了專門的交易所.

1900/1/1 0:00:00