BTC/HKD-1.46%

BTC/HKD-1.46% ETH/HKD-2.81%

ETH/HKD-2.81% LTC/HKD+0.38%

LTC/HKD+0.38% DOT/HKD-1.91%

DOT/HKD-1.91% ADA/HKD-2.42%

ADA/HKD-2.42% SOL/HKD-3.61%

SOL/HKD-3.61% XRP/HKD-3.2%

XRP/HKD-3.2% DOGE/US-1.56%

DOGE/US-1.56%Lybra Finance是今年4月才誕生的LSDFi的新項目,從其誕生伊始就風波不斷,IDO資金來源以及合約問題、社交媒體上對與Lido關系的暗示都使得Lybra Finance一度成為爭議焦點,而其穩定幣設計中缺乏錨定的能力也廣受DeFi玩家詬病。

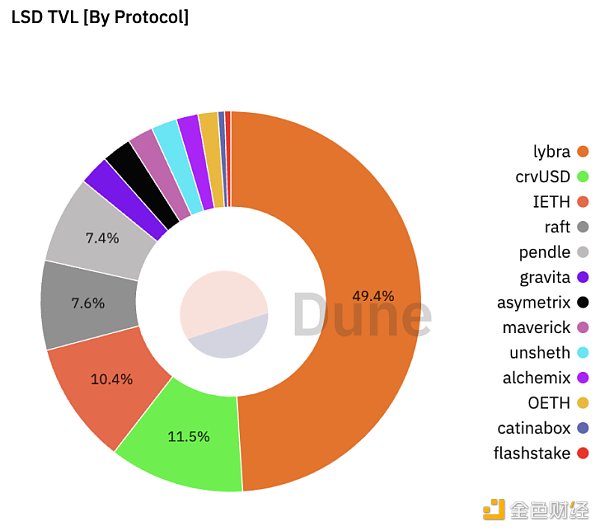

但是盡管如此,Lybra的TVL已經在在所謂的LSDFi summer中占據了半壁江山。

來源:https://dune.com/defimochi/LSDFi-summer其治理代幣LBR的價格也在5月短短20余天上漲近20倍,目前仍有1.5億美元以上的全流通市值。

來源:https://www.coingecko.com/en/coins/lybra-finance本文我們通過對Lybra Finance的機制梳理,希望解答如下幾個問題:

Lybra緣何可以取得上述成績

Lybra目前遇到了哪些問題

Lybra的V2會如何解決這些問題

以期讀者對Lybra Finance及其穩定幣eUSD有一個更加全面的了解。

以下文章內容為筆者截至發表時的階段性看法,可能存在事實、觀點的錯誤和偏見,僅作為討論之用,不作為任何投資建議,也期待來自其他投研同業的指正。

Lybra Finance是一個穩定幣協議,其穩定幣為eUSD,治理代幣為LBR。

Lybra Finance的過往歷史比較簡短,他們在4月11日上線測試網,在4月24日產品正式上線,至今只有3個多月的時間。

Lybra Finance為匿名團隊,也并未進行私募融資,其融資只有在2023年4月20日進行的一輪公開IDO,當時以1 ETH = 20000 LBR的估值出讓了 5,000,000(總量的5%)的LBR,即IDO輪的估值為5000ETH。以ETH 2000U的價格計算,Lybra Finance估值1000萬美元,募集資金總計50萬美元。

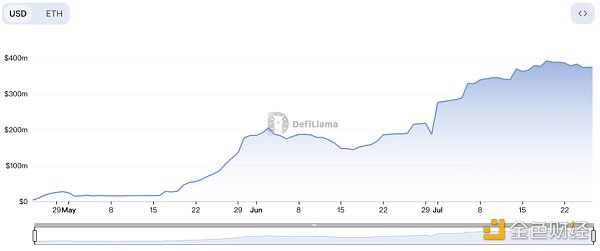

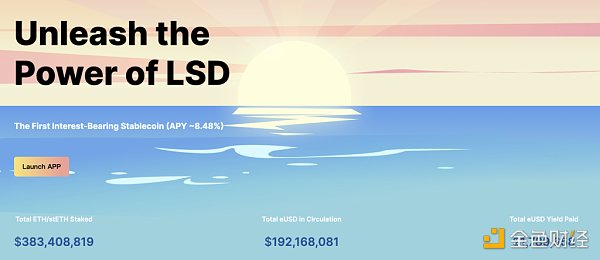

自從上線以來,Lybra的TVL漲幅迅猛,在上線1個月就達到了1億美金的TVL,目前TVL接近4億,已經是以太坊網絡上TVL排名第18的協議。

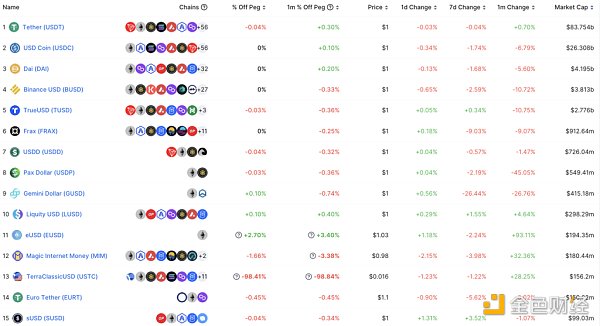

以穩定幣發行規模來計算,具有接近2億流通量的eUSD已經是排名第11的穩定幣。尤其是在去中心化穩定幣的范疇內,eUSD的流通量已經僅次于DAI、FRAX和LUSD,在其身后不乏老牌的去中心化穩定幣如MIM和alUSD,eUSD已經成為不可忽視的去中心穩定幣新力量。

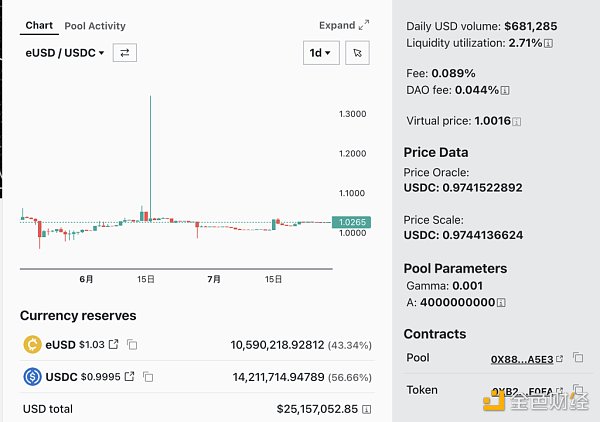

目前,eUSD在Curve的流動池中共有2550萬美元的流動性,但是eUSD價格并不穩定并且長期處于正溢價的狀態,6月16日曾因某個巨鯨買入90萬美元的eUSD而使得eUSD價格一度上漲至1.36美元,盡管套利者很快使得eUSD價格回到1U上線,但是eUSD正溢價問題也確實是目前eUSD的一大問題,我們在下文會詳述。

Polygon Labs前副總裁加入OpenSea擔任副總裁:8月1日消息,Polygon Labs前副總裁Kelly DiGregorio加入OpenSea擔任副總裁,此前DiGregorio負責Polygon Labs與星巴克、迪士尼、Master Card、Reddit、Salesforce等品牌的一系列交易。[2023/8/1 16:11:59]

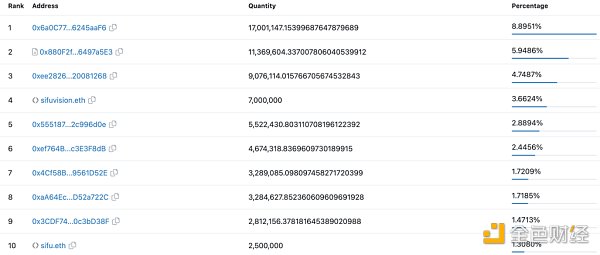

不過目前eUSD的持幣地址數還比較少,只有829位。并且除了Curve的流動池之外,其他持有eUSD前十的地址均為個人地址,總體持幣地址相對分散。eUSD在鏈上的用例也很稀少,絕大多數持有者都是將其持有在賬戶中生息,當然這與目前eUSD的設計可組合性差(后文會詳細介紹)也有一定的關系。

在目前的V1版本中,eUSD只能通過stETH超額抵押生成(Lybra也支持用戶存入ETH,但在實際業務操作中,Lybra會將用戶的ETH存入Lido Finance獲得stETH再進行后續業務流程,并且用戶在還清所有欠款之后也只能取出stETH,所以我們認為eUSD只能通過stETH超額抵押生成)。Lybra要求的最低抵押率為150%,即每生成1個eUSD,最少要有價值1.5U的stETH作為抵押物。

在eUSD的價格穩定機制方面,主要起作用的是剛性贖回(Rigid Redemption)機制。剛性贖回機制是指,任何用戶在付出0.5%(可由Lybra DAO更改)的手續費之后,用戶隨時可以使用1eUSD來剛性贖回系統中價值1USD的stETH。由于協議本身是超額抵押的,只要協議機制正常生效,超額抵押+剛性贖回機制就可以為eUSD的價格提供0.995美元的下限。過往采用這種設計的穩定幣協議(比如Liquity)其穩定幣價格下限通常可以比較有效地保證,這也構成了eUSD目前價格穩定機制中最核心的一環。

而在價格上限方面,在目前的V1版本中,Lybra Finance缺乏有效的機制使得正溢價狀態的eUSD重新返回1U,這也是其目前產品設計中存在的較大缺陷,我們會在后文詳細介紹。

采用超額抵押模式的穩定幣的清算模塊設計是協議安全的關鍵因素,行之有效的價格穩定機制也需要穩健扎實的清算機制作為補充。

在清算方面,Lybra引入了Liquidator和Keeper兩個角色,Liquidator提供清算資金(eUSD),Keeper觸發清算操作,他們分別可以獲得9%和1%的獎勵。為了更大程度的保護質押者的抵押物,Lybra采用了強制部分清算的機制:每次被清算人最大可被清算的比例為50%。

同時當整個系統的超額抵押率低于150%之時,所有超額抵押率低于125%的用戶都可以被全額清算,以便迅速的提高系統總體的抵押率。

我們可以看到,Lybra Finance在穩定幣的核心機制(鑄造贖回/清算/價格穩定)等方面主要參考了穩定幣協議Liquity(關于Liquity讀者可參考我們此前的文章:Liquity穩定幣市場的后起之秀 和 去中心化穩定幣龍頭Liquity的業務現狀、機遇與挑戰),但又不是對Liquity的機械照搬。他們保留了liquity的贖回、恢復模式,去掉了穩定池(從而省去了一部分token激勵),改為由Liquidator提供清算資金。

Willy Woo:比特幣的交易量遠超于Visa及萬事達卡:10月11日消息,分析師Willy Woo在推特上評論了比特幣近日結算價值的上升,他表示,比特幣區塊鏈上的交易量讓Visa及萬事達卡相形見絀,目前比特幣每秒執行19萬美元,而Visa和萬事達卡則分別為每秒13萬美元和5.5萬美元,這不包括閃電網絡。[2021/10/11 20:20:34]

Liquity的核心機制經過了2年多時間的驗證,具備比較好的穩定性,我們從LSDFi的幾個主要的穩定幣項目Lybra、Raft、Gravita、Prisma都對Liquity有或多或少地借鑒可見一斑。基于Liquity的Lybra Finance上線3個多月,運轉狀態比較良好。但未來能否保持還需時間檢驗。

單純持有穩定幣eUSD就可以獲得8%左右的APR是Lybra Finance用于吸引用戶的重要賣點,也是筆者認為近期在穩定幣機制方面少見的創新,我們接下來詳細了解eUSD的生息機制。

我們知道,Lido Finance發行的LSD stETH的目標是與ETH保持1比1的錨定,而用戶所質押的ETH持續在以太坊共識層產生收益。這就需要通過Rebase的機制來實現,Lido會每天定時將以太坊主網上所有的stETH持有人和持有數量進行快照,并按比例將增長部分的stETH也分配給全部的stETH持有人。體現在用戶體驗層面,就是用戶每天所持有的stETH數量會增多,用戶的收益也會從增多的stETH數量中體現。通常情況下,用戶持有stETH就可以獲得Lido的質押收益。絕大多數集成了stETH的DeFi協議都會將stETH rebase所產生的收益也按比例返還給用戶。

但是Lybra在此采取了完全不同的設計。用戶將stETH存入Lybra之后,所有rebase產生的stETH并不會分配給stETH的持有人,而是會由協議通過二級市場,將stETH兌換為其穩定幣eUSD,然后將這部分eUSD的收益按比例分配給當前全部的eUSD持有人。在這一過程中,Lybra會按照eUSD的發行規模,按日抽取年化1.5%的eUSD作為協議收入,分配給 $esLBR(escrowd LBR,通過鎖倉LBR或者挖礦獲得) 的持有人。

通過這一過程,Lybra Finance實現了“資產收益按負債分配”。為了更好地理解這一過程,有如下示例:

假設在Day1,當前ETH價格為2000eUSD,stETH的APR為5%:

Adam存入Lybra 10個stETH,并鑄造了7000枚eUSD,Alice的CR(抵押率)為285.7%;

Bob存入Lybra 10個stETH,并鑄造了10000枚eUSD,Bob的CR為200%

Charlie存入Lybra 10個stETH,并鑄造了13000枚eUSD,Charlie的CR為153.8%(距離清算閾值150%僅差3.8%)

Adam出于做多ETH的需求,將自己的7000枚eUSD出售給了David兌換了David的ETH,于是David持有7000枚eUSD;

Eric也持有10個stETH,他沒有存入Lybra

整個Lybra系統內共有30個stETH,鑄造了30000枚eUSD,整個系統的CR為200%。

Poly Network:與Polygon網絡相關的跨鏈交易出現卡頓,正在緊急修復:8月30日消息,Poly Network發推稱,一個Geth錯誤導致與Polygon網絡相關的跨鏈交易無法及時同步。如果用戶遭遇Polygon交易被卡的情況,請耐心等待,暫時不要創建新交易,直到問題得到解決。Poly Network正在與Polygon團隊溝通以解決問題。[2021/8/30 22:46:53]

在Day2,30個stETH按照5%的APR產生了0.0041枚stETH,Lybra會將這0.0041枚stETH兌換為8.219個eUSD,分配給Bob和Charlie和David,分配的比例按照他們所持有的eUSD比例:

Adam盡管鑄造了eUSD,但他目前并不持有eUSD,所以他沒有獲得新的eUSD,他在Day1的APR為0

Bob目前有10000枚eUSD,按照1/3的比例獲得了2.74枚eUSD,他在Day1的APR=2.74*365/(10*2000)=5%。如果考慮年化1.5%的Lybra抽成,則Bob如此持有1年的收益為3.5%

Charlie目前有13000枚eUSD,按照13/30的比例獲得了3.56枚eUSD,他在Day1的APR=3.56*365/(10*2000)=6.5%

David目前持有7000枚eUSD,按照7/30的比例獲得了1.92枚eUSD,他在Day1的APR=1.92*365/7000=10%(注意David APR的分母與Bob和Charlie不同)

Eric按照5%的收益獲得了他的stETH

由上述例子我們可以看出:

在不考慮Lybra抽成的情況下,鑄造eUSD用戶在eUSD本位的APR=stETH APR / 個人CR * 系統CR。倘若我們認為stETH APR和系統CR在短期是不變的,那么提高個人APR的方式就是降低其個人CR,CR越低收益越高,但這也同時意味著承擔的價格波動帶來的清算風險更大。當然,目前鑄造eUSD的用戶可以依據鑄造eUSD的比例來獲得esLBR的激勵,這個部分的APR目前在20%左右(收益按照鑄造eUSD的金額計算),是激勵用戶鑄造的主要動力。

收益最高的用戶David并未參與eUSD的鑄造(事實上David也可以適用我們上方的收益公式,他的CR為100%),David獲得的收益(stETH APR * 系統CR)就是持有eUSD的最高可能收益,也是Lybra官網上所列出的持有eUSD的收益(目前是8.54%)。并且與絕大部分穩定幣協議不同,要獲得這個收益,用戶需要盡可能少鑄造并多持有eUSD,任何參與了eUSD鑄造的用戶,由于個人CR不可能小于150%,所以他們的理論收益上限=stETH APR * 系統CR / 150%。

由Bob和Eric的對比我們可以看出,倘若個人的CR與系統CR一致,因為有Lybra抽成以及潛在的清算風險,Mint eUSD并持有的策略并不如簡單的持有stETH。

Lybra采取這種設計的好處顯而易見:為他們的穩定幣eUSD提供了一個強大的用例--生息穩定幣。目前DeFi世界內的去中心化穩定幣,其主要用例仍然是“獲取收益的挖礦工具”,而非本應該的價值尺度和交易媒介,連最具有先發優勢和網絡效應的MakerDAO再想要挽回不斷下滑的TVL和穩定幣規模時,其主要方案也是提供高達8%APR的生息穩定幣sDAI。而eUSD目前提供的大概7.5%~8%的穩定幣本位的年化收益,則較好完成了其收益挖礦工具的職責。

去中心化歐元穩定幣平臺Mimo已集成Polygon:去中心化歐元穩定幣平臺Mimo已經集成Polygon,通過更快更便宜的服務為其網絡帶來額外的效用。用戶可以在Polygon上鑄造PAR并賺取MIMO。

Mimo DeFi平臺允許其用戶在不花費任何數字資產的情況下,通過算法鑄造歐元掛鉤穩定幣。加密貨幣投資者可以質押持有的任何加密貨幣。投資者可以這樣做并同時鑄造PAR,讓其資產增值并保持持續的加密貨幣敞口。

在項目啟動后的前三個月內,Mimo總鎖倉量(TVL)超過6000萬歐元,創下新高。今年6月,該項目宣布在其與歐元掛鉤的穩定幣PAR和治理代幣MIMO在Bittrex Global交易所上線。(Cointelegraph)[2021/8/13 1:53:50]

事實上,將用戶存入協議的抵押物,通過某種方式產生收益并且進行再分配,在超額抵押的穩定幣協議中并不少見。從協議角度,超額抵押主要是為了保證協議整體的安全性,但是如此大量的優質抵押物滯留在協議中也是巨大的資源浪費,如果能通過某種安全且合理的方式使得抵押物能夠產生收益:一方面對于用戶而言,在獲得穩定幣的同時獲得額外收益,用戶自然樂見其成;另一方面,協議在此過程中抽取一部分“傭金”作為協議收入也相對合情合理。

比如在21年初上線的得到當時的DeFi“教父”Andre Cronje支持的項目Alchemix Finance,他們發行的alUSD具備所謂“自動償還借款”的特性,其核心邏輯就是將用戶存入的穩定幣存入Yearn,通過Yearn所產生的收益來償還用戶的債務,Alchemix則抽取收益的10%作為協議收入。其后續的alETH產品邏輯也類似,依靠抵押品的生息來自動償還債務,同時也能夠滿足這些生息資產持有人(DAI、wstETH)釋放資產流動性的需求。

又比如MakerDAO將PSM(價格穩定模塊)所積累的USDC去購買各類RWA產品,這部分收益會作為MakerDAO的協議資金,用于協議日常開支、分配給sDAI持有人以及給MKR提供流動性(相當于半數資金回購)。

Lybra Finance的方式又和Alchemix以及MakerDAO有所不同。Lybra所針對的是用戶本身所持有的生息資產,將原有生息資產所生的利息進行再分配。批評者會認為,eUSD獲得的全部收益都是來自stETH存入者所本來的收益,他們將stETH存入Lybra并不能獲得任何額外收益,反而還需要承擔Lybra抽取的1.5%的費用,所有鑄造者之間是完全的負和博弈。如果不考慮其他激勵因素確實如此,不過正如我們在目前的去中心化穩定幣市場所看到的那樣,任何一種穩定幣的流通量本質上都是由各類收益挖礦的機會所維持的,而所挖的礦說到底是源自于穩定幣項目自己的治理代幣(當然如DAI這種處于領先地位的穩定幣則可能還能挖到其他項目出于推廣自身目的而獎勵的其他代幣)。在疊加了協議token的激勵之后,整個系統便可以獲得一定程度的良好運轉,正如Lybra的目前狀況。

而對于穩定幣持有人(單純的穩定幣持有用戶,而不是鑄造并持有穩定幣的用戶)而言,這種設計顯然可以讓他們獲得的收益更加“有機”:收益直接是穩定幣本幣,同時也沒有任何鎖倉條款,以及各類繁雜的token需要處理,只需要每天持有eUSD,收益就會自動到賬。

Lybra的思路或許是這樣:通過給穩定幣持有人提供一個更好生息的穩定幣,從而通過機制而非激勵的力量來首先刺激穩定幣的需求端,在這個基礎上,早期結合對供給端的激勵來刺激stETH的持有人來進行鑄造形成閉環。

庫幣將于3月18日18點上線熱門NFT項目RLY:據庫幣KuCoin交易所消息,庫幣將于3月18日18點上線 Rally (RLY) 項目并支持RLY/USDT交易服務,目前已開啟RLY充值服務。Rally的目標是成為一個去中心化的網絡,以使創作者能夠通過其進行鑄幣并與社區保持一致。以“全民的交易所”著稱,庫幣旨在發掘全球優質區塊鏈項目,為來自207個國家的600萬用戶提供幣幣、法幣、杠桿、合約、礦池、借貸等一站式服務。[2021/3/17 18:53:34]

當然,這種設計也會帶來一系列的問題,比如eUSD rebase的特性,使得其較難被其他DeFi協議所集成,也不方便跨鏈,很大程度上影響了eUSD的可組合性。

并且,在某種程度上Lybra將所有鑄造eUSD的用戶置于一種“囚徒困境”中。

由于每個人的APR = stETH APR / 個人CR * 系統CR,stETH APR是一個外部輸入參數無法調整,因而個人想要提升APR主要著眼于:1降低個人CR,2提高系統CR。

在上述例子中,Charlie以200%的抵押率獲得了系統平均收益(即不考慮Lybra抽成情況下的stETH基礎收益),由于Lybra的清算CR是150%,這也就意味著Charlie通過Lybra獲得stETH基礎收益收益需要承擔不超過25%的stETH跌幅風險,當stETH跌幅超過25%,Charlie就有可能損失本身的stETH。

倘若目前整個系統的CR為300%,那么Charlie想要獲得stETH基礎收益,就只需要將自己的CR設置為300%,這樣Charlie可以承擔的stETH跌幅為50%。這兩種方式同樣可以獲得stETH的基礎收益,但是后者卻可以承擔更多的風險,顯然優于前者。

宏觀上來說,倘若所有鑄造者都可以維持較高的CR,那么他們的收益率都可以一致且可以承擔更多的風險。而微觀上來看,每個鑄造者都有動力來降低自己的CR從而提高自己的收益。如此博弈之下,會使得鑄造者一起降低CR,在參與者總體收益不變的情況下降低了所有參與人對風險的承受能力。

當然,相比于以上兩個問題,eUSD正溢價的問題可能在短期來看更加嚴重。在Lybra V1目前的設計中,每天所有抵押物所產生的stETH收益是由協議通過二級市場購買成為eUSD然后再分配給全部eUSD的持有人,這就意味著針對eUSD每天都有一部分固定數量的買盤。而eUSD的強制贖回機制所解決的主要是eUSD向下脫錨的問題,在向上脫錨時,協議并沒有任何手段能促使eUSD的價格返回1,這也使得eUSD長期處于微微向上脫錨的狀態。盡管脫錨的程度并不很高,但是以3%的溢價購買目標年化收益為7.5%的投資項目的風險收益比并不高,這也從機制層面限制了eUSD的發展。

Lybra Finance的治理代幣為LBR,總量1億枚。其中:

60%的代幣分配給挖礦,用于協議各處的激勵。包括對eUSD鑄造的激勵、對eUSD-USDC LP的激勵、對LBR-ETH LP的激勵

8.5%的代幣分配給團隊,這部分在TGE6個月之后分2年線性釋放

5%的代幣分配給顧問,這部分在TGE1個月之后分1年線性釋放

10%的代幣作為生態激勵,TGE解鎖2%,剩余部分分兩年線性釋放

10%的代幣作為協議金庫留存,分兩年線性釋放

5%的代幣進行IDO,總計募集了50萬美元

0.5%的代幣分配給了IDO的白名單獎勵

根據Coingecko數據,目前LBR的流通量為1178萬枚,流通比例11.78%

來源:https://www.coingecko.com/en/coins/lybra-finance

來源:https://www.coingecko.com/en/coins/lybra-finance

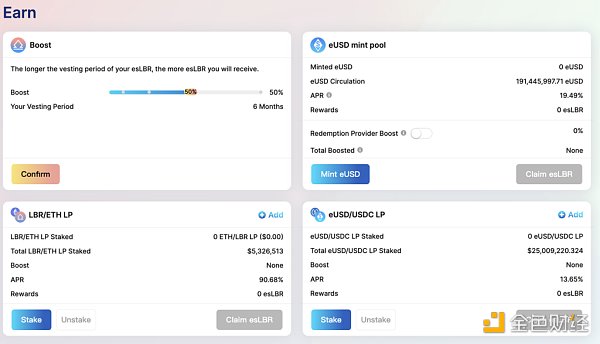

LBR的用例主要以esLBR(escrowed LBR)來實現,協議挖礦的獎勵也是以esLBR的形式發放的。

esLBR不能交易或者轉讓,但是可以分享協議收益(即年化1.5%的eUSD規模抽成)。用戶可以將esLBR通過30天的線性釋放解鎖為LBR,也可以將LBR鎖倉來獲得esLBR以獲得挖礦速度加成以及分享協議收益。除此以外,esLBR還有參與協議治理的功能。

在V2中,對Lybra的獎勵分發模塊也有不小的調整,我們接下來詳細介紹。

Lybra V2目前已經上線測試網,文檔也已經發布,目前正在由Halborn進行審計,預計上線時間不早于8月底。

關于V2的范圍,Lybra有一張圖進行了比較詳細的描述。

概括起來,V2的改動有如下幾點:

首先,Lybra V2會發行一種新的穩定幣peUSD,同時也將會支持更多的LST(Liquid Staking Tokens,流動性質押代幣)。

目前市場上的LST有兩種,一種是stETH以及Stakewise發行的sETH這類rebase的LST,其特性我們前文已經介紹過,Lybra可以很好地支持這類LST。另一類則是Rocket Pool的rETH、Coinbase的cbETH、Binance的wBETH、Swell的swETH以及Lido的wstETH這類“價值累積型”LST,這類LST的特點是,LST的增值體現在其相對ETH的匯率提升。舉例是說,用戶持有rETH之后,rETH的數量并不會變化,但是每個rETH所能兌換的ETH的數量則會不斷提升,因此我們稱之為價值累積型LST。Lybra目前的eUSD的整套生息機制只能針對rebase LST,對價值累積型LST無法適用。為了解決此問題,Lybra推出了一種新的穩定幣peUSD(pegged eUSD),這種peUSD可以由價值累積型LST直接鑄造。peUSD與eUSD在價格穩定、清算、收費等機制上都比較類似,主要的區別就是由價值累積型LST生成的peUSD并不是一種生息穩定幣,持有peUSD并不會自動獲得收益(因為抵押品本身累積的價值仍然歸用戶自身所有)。當然peUSD也可以由eUSD封裝得到,由eUSD封裝的peUSD則可以獲得eUSD本身rebase獲得的收益。

通過peUSD可以大大的提高Lybra的可組合性:一方面Lybra可以獲得一個價值更加穩定的穩定幣peUSD,有利于其在多鏈擴展以及被其他DeFi協議的集成;另一方面借由peUSD這種設計,Lybra可以將協議抵押品拓展到此前無法支持的價值累積型LST,從而實現了對LST的全范圍覆蓋;另外,儲存在peUSD中的eUSD按照Lybra的計劃還可對外提供閃電貸服務,為eUSD持有人獲取更多收入。不過發行兩個穩定幣在穩定幣協議中是比較少見的,會提高用戶的認知門檻,并且盡管有所關聯,但是peUSD和eUSD的機制相去甚遠,這一定程度上影響其整體在C端的擴展;并且倘若lybra的可組合性都通過peUSD而非eUSD來實現,將會使得eUSD定位可能有些尷尬:用戶持有eUSD的唯一目的是獲取7.5%的穩定幣收益(諸如加杠桿等其他用途都需要通過持有peUSD來實現),而這收益的來源穿透到底只有LBR的代幣激勵,可能會使得eUSD變成一個僅由治理代幣激勵來維持高息的典型Ponzi。

其次,Lybra V2對esLBR代幣獎勵的獲取也做出了較大的調整,提出了兩個賞金計劃——提前解鎖賞金(Advanced Vesting Bounty)以及DLP賞金(DLP Bounty) 。這兩項調整主要參考了誕生于Arbiturm上的借貸項目Radiant的V2版本。

在V2中,esLBR的解鎖時間將會從30天延長為90天,但是允許用戶提前解鎖,只是需要按距完全解鎖時間的長短付出25%-95%的費用,用戶提前解鎖esLBR的費用會成為提前解鎖賞金。

DLP(Dynamic Liquidity Provisioning,動態流動性供應)賞金則要求鑄造eUSD用戶必須最少保持其鑄造比例5%的LBR/ETH流動性供應,才可以正常獲得他們的esLBR獎勵。倘若鑄造用戶無法保持5%以上的LBR/ETH流動性,他們的esLBR會變成DLP賞金。

提前解鎖賞金和DLP賞金的esLBR允許用戶使用LBR/eUSD按照折扣價購買,協議收到的LBR會全部銷毀,而收到的eUSD則會進入穩定基金(下文會詳述)。

通過提前解鎖賞金和DLP賞金,Lybra V2試圖將獲取協議激勵與協議本身的發展更加長期地綁定。當然從另一角度來看,如此高的摩擦也會影響用戶進入Lybra生態挖礦的意愿。

Lybra的V2另外一系列重要的改進,則是聚焦在eUSD的價格穩定上。我們上文分析過,eUSD目前生息的機制是將每天的stETH收益通過二級市場購買成為eUSD然后再分配給全部eUSD的持有人,也就形成了對eUSD的持續購買力。在V2中,Lybra增加了如下2種手段來解決eUSD正溢價問題:

首先是設計了溢價抑制機制:當eUSD/USDC的匯率超過1.005(即溢價超過0.5%)時,協議每天stETH的收益將會改為在二級市場購買USDC并分配給eUSD持有人,這樣對于eUSD的持續購買力會轉移到USDC上,也就解決了eUSD正溢價的長期根源;

其次是穩定基金。穩定基金由用戶使用eUSD折價購買esLBR積累而來。穩定基金儲備的eUSD也可以在eUSD價格正溢價過高時來控制eUSD價格。通過溢價抑制機制以及穩定基金內儲存的eUSD,eUSD正溢價問題應該會得到較好地解決,再結合剛性贖回機制為eUSD提供的價格下限,將可能實現eUSD的價格都穩定錨定。

總體而言,Lybra V2解決了目前版本中eUSD可組合性差、產品模型無法擴展到價值累積型LST以及eUSD價格正溢價難以恢復等在V1運行過程中暴露出來的問題,針對性較強,同時也試圖將協議激勵的LBR代幣與協議的長期發展更加緊密的聯系起來。

當然這些改動會大大增加協議的復雜度,設計差異很大的兩套穩定幣也可能影響在用戶端的拓展。同時,peUSD在可組合性的優勢也會使得eUSD的定位顯得有些尷尬。

在同期的LSDFi新項目中,Lybra的投資背景相對較差(并未有機構投資),其融資金額50萬美金也最少,關于Lybra的FUD也不斷。但是在目前的LSDFi項目中,Lybra卻是TVL和代幣市值最高的一個,業務推進速度也最快,不止V1已經正常上線運行,V2版本也已經進入測試網階段。這一方面體現了Lybra團隊的運營和BD能力,另一方面也是本身產品力的體現。

相比其他的LSDFi穩定幣協議在現有穩定幣協議基礎上的小修小補,Lybra真正的將LSD本身的收益分配方式玩出了新意。通過給用戶提供8%左右APR的穩定幣構建了一個比較穩健的需求場景,在供給端則施加控制得當的代幣激勵,協議得以迅速的發展起來。從穩定幣持有人的視角而言,這種APR要比依賴于協議代幣激勵的穩定幣APR更具備延續性,這也構成了Lybra長遠發展的基石。

但是作為已經有2億規模并且還力求有所突破的穩定幣而言,以上還遠遠不夠。用例拓展是目前所有去中心化穩定幣的頭等大事,相比FRAX、LUSD乃至規模更小的alUSD、MIM,eUSD的用例顯然要少得多。倘若在后續的發展中,peUSD無法構建起更加豐富的用例,那Lybra仍然是一個挖礦游戲--盡管Lybra的挖礦游戲設計更為精巧,并且在V2中將博弈進一步復雜化。

但無論如何,Lybra Finance已經成為了目前LSDFi的中堅力量,我們拭目以待其未來發展。

Mint Ventures

個人專欄

閱讀更多

Foresight News

金色財經 Jason.

白話區塊鏈

金色早8點

LD Capital

-R3PO

MarsBit

深潮TechFlow

撰文:Leo Schwartz,Fortune Crypto 編譯:Babywhale,Foresight News譯者注: 北京時間 7 月 27 日晚間.

1900/1/1 0:00:00作者: Solaire, YBB Capital 引言 NFT 市場近期的低迷表現正在對長期投資者產生深遠影響.

1900/1/1 0:00:00編譯:胡子觀幣社區 與Web2平臺在開發盈利方式取得了成功不同,加密應用仍在尋求將共享計算和用戶層結合為可持續商業模式。向加密本地化IP的轉變正在改變傳統的中心化IP創作和分發模式.

1900/1/1 0:00:00作者:Micah Abiodun,Cryptopolitan;編譯:松雪,金色財經在全球金融的高風險世界中,很少有話題比比特幣更能引起爭議或審查.

1900/1/1 0:00:00作者:金色財經記者 Jessy最近,曾在東非某國找黑人做Worldcoin KYC,再把賬號轉賣給國內用戶的趙照(化名)回國了.

1900/1/1 0:00:00來源:IMF 作者:Katherine Baer, Ruud de Mooij, Shafik Hebous, Michael Keen 編譯:朱覺翔自 2009 年比特幣首次亮相以來.

1900/1/1 0:00:00