BTC/HKD+0.95%

BTC/HKD+0.95% ETH/HKD+1.4%

ETH/HKD+1.4% LTC/HKD-0.22%

LTC/HKD-0.22% DOT/HKD+1.15%

DOT/HKD+1.15% ADA/HKD+1.02%

ADA/HKD+1.02% SOL/HKD+4.47%

SOL/HKD+4.47% XRP/HKD+0.91%

XRP/HKD+0.91% DOGE/US+0.84%

DOGE/US+0.84%作者:何不笑

How did SVB Get Here?

1、這家銀行的盈利模式

SVB(硅谷銀行)與很多傳統的儲蓄銀行類似,也是吸收存款,并以較高的利率放出貸款賺取利差。但它并不面向C端客戶,只做B端客戶業務。

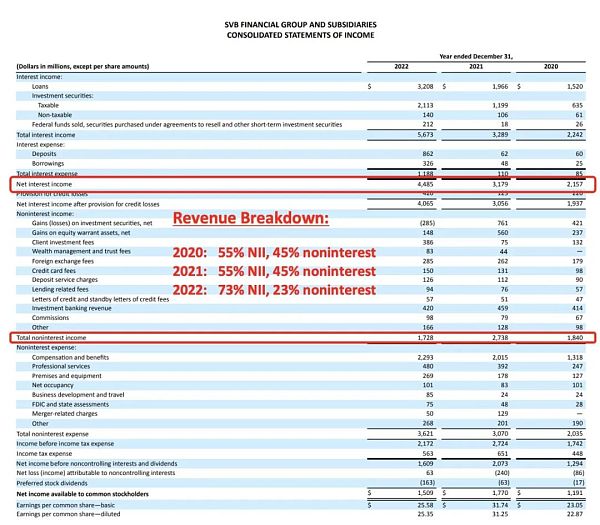

存貸息差收入通常叫做NII(凈利息收入,Net Interest Income)。NII是SVB最大利潤來源。如下圖所示,最近3年占比從55%上升至約73%(名義收入總計17.28億):

2、怎么就虧損了呢?

SVB的NII主要來自2個業務領域:1)對硅谷大量的初創企業貸款;2)固投收益,主要是國債、MBS(抵押債券)。因此,發生以下兩種情況,SVB就將面臨虧損:

高盛:將配合美國對SVB的調查:金色財經報道,5月4日,高盛表示將配合美國對SVB的調查。[2023/5/4 14:42:51]

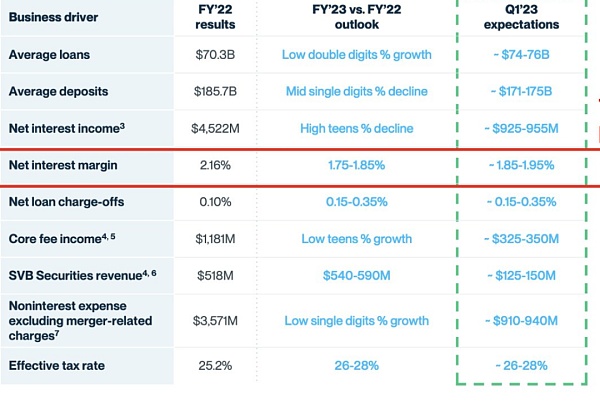

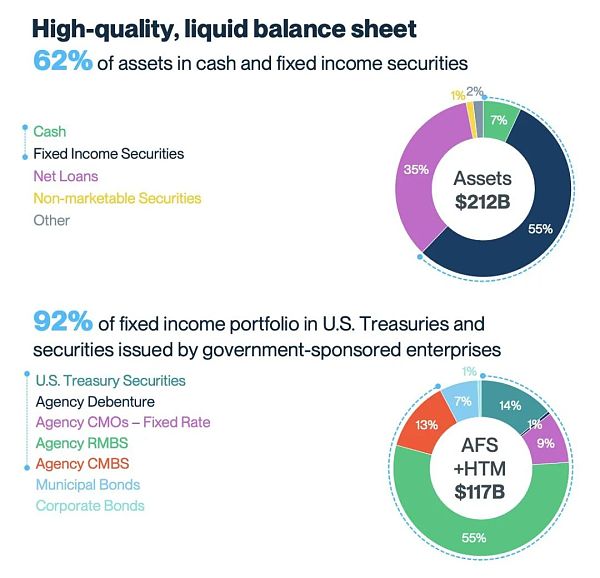

1) 硅谷的初創企業們債務違約,還不上貸款或拖欠債務,和/或2) 美聯儲基準利率中途上升。此時,SVB必須賣出自己持有的可出售資產(AFS)來彌補初創企業違約造成的虧空。此外,利率上升同時也導致SVB在客戶儲蓄端(負債端)資金成本增加,而其貸款的利息收入卻是保持固定的,因為SVB大量投資于固定利率的美國國債等持有到期債券(HTM,Held To Maturity)。所以,被迫出售AFS導致其盈利能力下降,即 NIM(凈收益率)降低,如下圖所示。下下圖是SVB的資產構成情況,在資產端,其AFS+HTM投資總額占92%,其中僅房地產抵押債券(RMBS)的投資占比55%,企業債和投資組合僅占8%。這一FI結構導致美聯儲持續提高利率的情況下,其投資收益能力大幅下降(2023年降預期至-1.85%~-1.95%),因為占比確實太高。

GSR:對Signature存在少量風險敞口,沒有對SVB和Silvergate的直接風險敞口:金色財經報道,加密貨幣做市商GSR向其客戶和社區表示,由于采取積極主動的風險管理方法,GSR對Signature的剩余風險敞口很小,并且沒有對硅谷銀行和Silvergate的直接風險敞口。[2023/3/14 13:03:26]

3. 擠兌是怎么發生的?

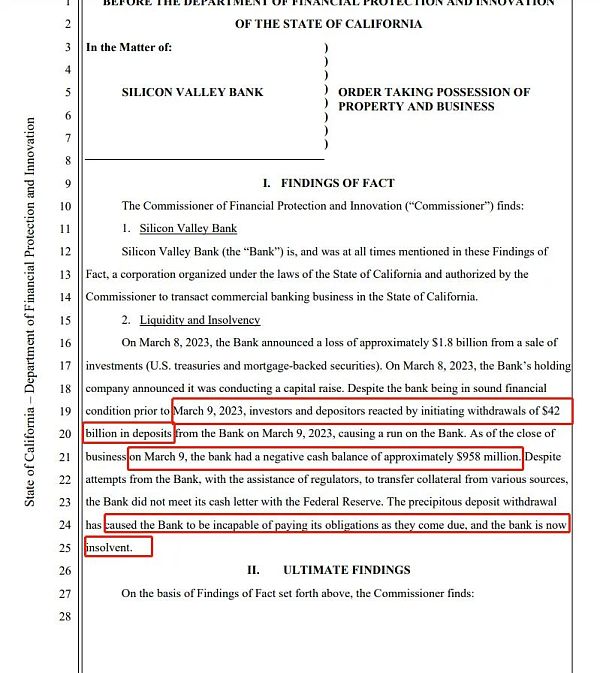

那SVB出售了多少固投資產呢?根據公開信息,到3月8日,SVB宣布將幾乎全部約160億美元的AFS(可出售)固投組合賣出,這導致其資產減記18億美元。18億美元什么概念呢,它相當于SVB一年的凈收入數——2022年掙的錢全賠進去了,而且還不夠。為了填補這一虧空,它需要在最短時間內(實際過程大約48小時,2個交易日)籌集到17.5億美元或等值可交易資產。但SVB的聲明引發了客戶恐慌。根據加州金融監管當局的報告,截至3月9日營業結束,SVB客戶總共取走 420 億刀現金,SVB現金余額迅速轉為-9.58 億刀,但他們卻未能從其他來源籌集到所需的17.5億缺口。3月10日,隨著股價暴跌,SVB最終也放棄了拋售股票套現這條路,這意味著資產出售的努力也宣告失敗。

IOSG Ventures:對SVB和Silvergate風險敞口為零:金色財經報道,IOSG Ventures發布聲明稱,過去7天內從未進行任何USDC交易,對SVB和Silvergate的風險敞口為零。[2023/3/12 12:58:26]

可見,在SVB宣布出售了約160億美元的AFS導致賬面損失18億美元后,由于:

a) 市場的回聲室效應;b) 預期的自我實現效應;c) 流動性問題。

這些因素共同讓市場認為,-18億不會是終點。于是大家都跑去取錢。

4. 市場為啥認為-18億不是終點呢?

杜均:沒躲過SilverGate、SVB和USDC,身邊幾個行業老人股票加存款損失超過10億美元:金色財經報道,加密領域資深投資人杜均在社交媒體上發文表示,“躲過了LUNA,躲過了3AC,甚至都躲過了FTX,還是沒躲過SilverGate,也沒躲過SVB,更沒躲過USDC~問了身邊幾個行業老人,股票+存款損失超過 1 Billion USD,嗯,我也不例外。難過,開始節衣縮食~。”[2023/3/11 12:56:58]

問題還在SVB的AFS(可售)和HTM(持有至到期)二者的結構問題。

實際上,截至2022年第四季度,SVB持有的AFS和HTM總額僅950億美元,但在近兩年硅谷加密貨幣以及近期chatGPT科技風潮的推動下,這家銀行自2019年第四季度至今,其存款擴張了3倍多,大多數硅谷初創企業都在SVB開設賬戶,巨量資金涌入了這家銀行的負債端。所以,它的投資規模也必須跟著水漲船高。這本身沒什么問題,問題出在結構配置:與隨時可出售的AFS不同,HTM債券收益是以到期后的收益進行估值的,在債券沒到期之前,這些預期損益并不計入SVB的當期年報,有助于平穩它的名義波動,穩住投資者信心。但問題是,現在Fed連續加息且力度已接近5%的水平, 而SVB的主要投資(即HTM)卻只能以遠低于5%的收益率記賬,客戶更愿意把錢取出來去投資貨幣基金或其他機構債,而SVB卻把這些錢大都投向了HTM,出現了期限錯配。另外,除了出售的AFS,它還同時在負債端要以4%~5%的儲蓄利率攬儲融資(比如JPM就開出了4.17~4.75%不等的攬儲高價)。

美國聯邦存款保險公司:SVB銀行被加州監管機構關閉:金色財經報道,美國聯邦存款保險公司稱,SVB銀行被加州監管機構關閉,硅谷銀行擁有約2090億美元資產,該銀行是今年第一家破產的受保險機構。硅谷銀行受保儲戶周一可以進入銀行。該行主要辦公室和分辦公室周一重新開放。建立了一個存款保險,指定聯邦存款保險FDIC為接管人。硅谷銀行有1754億美元存款。硅谷銀行的官方支票將繼續兌現。硅谷銀行的總部和所有分支機構將于2023年3月13日星期一重新開放。未投保的存款人將收到其未投保資金剩余金額的破產管理證書。[2023/3/11 12:55:08]

5. SVB凍結后,其余的客戶資產還安全不?

美聯儲對銀行有流動性監管要求,要求銀行保持足夠的“流動性儲備”( LCR,liq. coverage),也就是要有足夠多的高流動資產足以支付30天的支付預期,而SVB 目前的 LCR 約為 250%,2個多月的量。因此,理論上,只要不是所有客戶都跑來擠兌,SVB仍可保持其資產架構的大致穩定。

如前所述,SVB有90%的資產是各類FI和對企業貸款形成的債權,且已收回了:FI 的 80%(80% x $117.4B = $940億)和80% 的貸款(80% x $70B = $560億),總計約1500億,這一數額對應于 1730億美元的總存款,所以看起來問題不大。另外,按監管要求,每個賬戶都有總值25萬刀的存款保險,這些保險雖然并不完全都適用于SVB的受影響部分,但它仍是可供后續協調使用的現有資產。

6. 個人推測

在我看來,這次擠兌的成形,前段時間FTX的暴雷起到了重要的推動作用,那些因為FTX四眼宅不負責任的行為所引發的債務都幻化成一枚枚加密貨幣,構成了最初的大洞,這是道德風險憑空制造出的一個深坑,而不是流動性問題。當然,你也可以繼續往前追溯,說FTX暴雷是因為Fed加息導致的資金離開了加密貨幣投資,而Fed加息則可以繼續追溯到covid期間被迫進行的過量的貨幣寬松。不過,整體來看,它與2008年有性質上的不同,因為并非大規模房貸違約導致,兌付剛性較弱。

金色財經 善歐巴

金色早8點

Arcane Labs

MarsBit

Odaily星球日報

歐科云鏈

深潮TechFlow

BTCStudy

澎湃新聞

DeFi數據 1、DeFi代幣總市值:506.9億美元 DeFi總市值及前十代幣 數據來源:coingecko2、過去24小時去中心化交易所的交易量50.

1900/1/1 0:00:00本文來自 thetie,原文作者:Chí Phan,由 Odaily 星球日報譯者 Katie 辜編譯.

1900/1/1 0:00:00原標題:法秩序統一性視域中非法獲取虛擬貨幣的行為性質認定作者:陳禹橦,北京市人民檢察院第一分院第三檢察部四級高級檢察官.

1900/1/1 0:00:00GPT-4發布一天之后,壓力全部給到百度這邊。 就在剛剛,百度交卷。 文心一言,百度全新一代知識增強大語言模型,正式在百度總部會議室里發布.

1900/1/1 0:00:00按照是否隔絕中心化風險來劃分陣營,穩定幣可分為中心化穩定幣與去中心化穩定幣。只要不是完全去中心化風險,穩定幣就一定面臨由中心化帶來的違約風險.

1900/1/1 0:00:00撰文:Mary Liu 加密社區最期待的大事之一 --Arbitrum 空投 -- 終于來了。Arbitrum Foundation 宣布將于 3 月 23 日向其社區成員空投 ARB 治理代幣.

1900/1/1 0:00:00