BTC/HKD+1.07%

BTC/HKD+1.07% ETH/HKD+1.46%

ETH/HKD+1.46% LTC/HKD+1.51%

LTC/HKD+1.51% DOT/HKD+1.15%

DOT/HKD+1.15% ADA/HKD+1.1%

ADA/HKD+1.1% SOL/HKD+1.26%

SOL/HKD+1.26% XRP/HKD+1.54%

XRP/HKD+1.54% DOGE/US+2.43%

DOGE/US+2.43%來源:老雅痞

原文:《代幣歸屬期建議:風投和創始人在7年里不應獲得任何代幣》

編輯:RR

今天我們來聊一聊代幣的釋放方式。

讓我們想象這樣一個情況:一家加密初創公司從風投那里為一家股權實體籌集了資金,并計劃在未來為該股權實體籌集更多資金。這家初創公司還計劃在未來推出代幣。讓我們假設協議所創造的總體價值的大部分將歸代幣實體而不是股權實體所有。

我們建議:

a)不應該將代幣分配給股權投資者和團隊,或者b)分配給股權投資者和團隊的代幣應該有一個非常長的歸屬計劃。

計劃分配給股權投資者和團隊的代幣應該分配給股權實體。股本實體在基礎業務達到由特定業務指標衡量的成熟度之前,不應該將代幣分配給股東。

如果由于法律原因,上述操作無法執行,那么分配給股權投資者和團隊的代幣應該有一個10年的歸屬計劃,第一次代幣解鎖從第7年開始。也就是說,應存在預定義的例外情況(KPI目標、收購),使他們能夠提前解鎖他們的代幣。

我們會講到

更長的代幣歸屬計劃建議

現有的代幣歸屬計劃問題

傳統的早期投資

Ark Invest重新向美SEC提交比特幣現貨ETF申請,同樣選擇Coinbase提供市場監督:金色財經報道,繼富達投資(Fidelity Investments)、景順(Invesco)、VanEck、21Shares和WisdomTree重新提交現貨比特幣ETF申請之后,彭博社高級ETF分析師Eric Balchunas發推稱ARK Invest也已向美國證券交易委員會重新提交了現貨比特幣ETF申請,而且與其他資管公司一樣選擇Coinbase Global Inc.作為監督共享協議合作方來提供市場監督以支持其資金。另據Eric Balchunas披露信息顯示,截至目前僅剩貝萊德尚未向美國證券交易委員會重新提交比特幣現貨ETF申請。[2023/7/1 22:12:31]

風險投資模型

結論

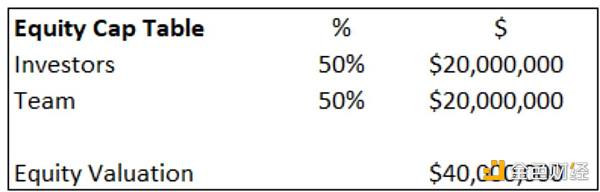

讓我們試著用例子來理解上面的說法。以下是基于初創公司融資計劃的代幣發行前股權結構表。

基本假設應該是,協議價值的100%應計入代幣實體——>顯然不是這樣,但是任何低于100%的代幣價值累積都會帶來難以控制的額外復雜性,并削弱該提議。

假設這家初創公司在多輪融資中總共為股權實體籌集了2000萬美元,以換取50%的股權。因此,股權投資者合計擁有股權實體的50%。該股權實體的估值為4000萬美元,股權投資者在該股權實體中的股權價值為2000萬美元(4000萬美元* 50%)。

Audius:合約中允許重復調用的漏洞導致此次攻擊,已部署修復程序并將重新上線:7月25日消息,去中心化音樂平臺Audius發布攻擊事件回顧報告,稱是由于合約初始化代碼中存在允許重復調用“initialize”函數的漏洞,所以導致已審計的合約遭到攻擊。該漏洞允許攻擊者修改投票系統并在網絡中設置錯誤的權益值,從而導致Audius社區金庫持有的1800萬枚AUDIO代幣被惡意轉移到攻擊者的錢包中。但剩余資金都是安全的,并且已部署修復程序,除了質押和委托功能外所有剩余的智能合約組件都已更新并重新運行,審核更新后希望在接下來的幾天內全部重新上線。

此前報道,Audius社區金庫被利用,損失1850萬枚AUDIO代幣。[2022/7/25 2:35:20]

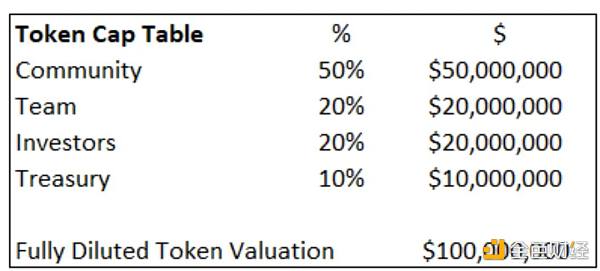

這家初創公司還決定將50%的代幣分配給社區,10%分配給國庫。剩下的40%將由投資者和團隊按比例分享。由于股權實體擁有50/50的所有權,其余40%的代幣分配也應該是50/50的分配。因此,理想的代幣配置應該是股權投資者20%,團隊20%。

該協議的內在完全稀釋估值為1億美元-4000萬美元的股權估值除以40%(團隊+投資者的代幣分配)。投資者在代幣實體中的股權價值為2000萬美元(假設股權實體幾乎沒有價值)。

Liquefy CEO:合成資產、NFT和數字證券正在重新定義資本市場的運作方式:在最近的一次采訪中,去中心化金融平臺孵化器Liquefy的首席執行官Adrian Lai表示,合成資產,NFT和數字證券正在重新定義資本市場的運作方式。 只要有可靠的數據輸入,合成資產的價值就可以使分散式金融中的每個人基本上可以使用任何資產。傳統金融和DeFi之間的這種新興趨勢是不可避免的。Adrian Lai還指出,隨著安全令牌和數字貨幣之間的融合越來越大,我們將看到傳統金融和加密貨幣之間的活動增加,我們看到了安全令牌,實用程序令牌和NFT的合并。現在,NFT也可以代表不動產,而幾年前還沒有考慮過。傳統金融與加密貨幣領域的融合越來越多。”(cointelegraph)[2021/5/26 22:45:52]

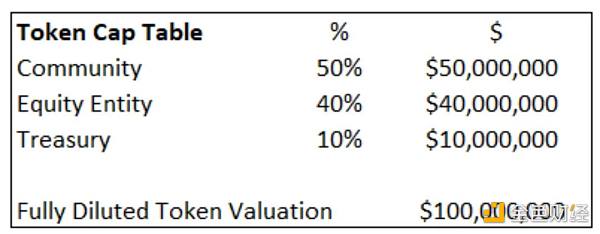

然而,我們建議,留給投資者和團隊的剩余40%代幣部分應轉而留給股權實體。

為什么?

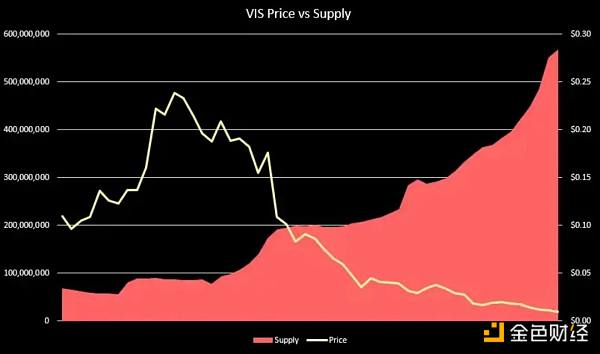

到目前為止,代幣實體的最大問題是,從國庫向流通領域釋放代幣的速度和數量大于市場對代幣的需求。

代幣發行量增長

代幣發行量增長>代幣需求增長|代幣價格下降

有很多方法可以嘗試解決這個問題,這將是另一篇文章的主題,但與本文相關的一個直接解決方案是盡可能延遲投資者和團隊的代幣解鎖。

CasperLabs中國區負責人:目前區塊鏈頭部機構也可能被傳統機構進行沖擊和重新洗牌:金色財經報道,3月21日,《佟掌柜的朋友們-深圳海外專場》順利舉辦,在主題是“優質海外項目的愿景與使命”的圓桌論壇上,

針對“在傳統的金融市場上會有贏者通吃的理論,想問一下各位的理解,像比如機構的投資者他們是否會成為這個市場的贏家,以及對于你們這種加密的創新型企業來講會遇到哪些機遇和挑戰?”的問題。

CasperLabs中國區負責人表示,我覺得這個問題我分成三塊:第一塊,贏者通吃或贏家通吃一定會是最終的方向或最終的狀態,當然,就像Wilson說的,在不同的階段不同的贏者是不一樣的人;第二,機遇也是有的,挑戰也是有的,散戶和機構的差別主要在幾個維度上,通常來說散戶投資的體量和機構相對來說,一個比較小,一個比較大,周期上散戶看的是短線,機構看的是長線。這導致了對于一個新興事物,散戶可能會先去嘗試一些新的,愿意嘗試新鮮或有遠見的人,這些人也會得到一定的市場紅利,第二,他們已經做好了準備,他們帶進來的是比散戶更多、更優秀的團隊、更多的資金體量,也是更全面的信息,所以機構進來也一定會對目前行業的格局發生一定的沖擊,目前區塊鏈頭部的機構也可能被傳統的機構進行沖擊和重新洗牌,所以我覺得這個是帶來的一個挑戰。機遇也是,因為這個行業誰也不知道下一個贏家是誰,就像Wilson說的,淘寶、京東,但是拼多多很快殺出來,所以給大家也有很多的機遇。

更多詳情見原文鏈接。[2021/3/21 19:05:04]

投資者和團隊代幣在一段時間內被時間鎖定。一旦代幣被解鎖,投資者和團隊通常會立即套現——這對代幣價格造成了進一步的拋售壓力,因為流通的代幣供應量變得更大。

IOTA已重新啟動協調器:金色財經報道,據IOTA官方推特,IOTA已重新啟動了協調器(coordinator)。這意味著IOTA在錢包軟件用戶遭受攻擊損失200萬美元將近一個月后重新上線。據悉,自成立之初,該協調器就被設計為IOTA網絡的臨時安全機制。[2020/3/11]

早期階段的加密項目使用代幣激勵來引導用戶流動性,所以會不斷向用戶發行代幣以激勵協議活動。因此,維持和發展生態系統的通脹壓力已經存在。投資者和團隊在平臺足夠成熟之前出售他們的代幣會導致進一步的拋售壓力。

此外,隨著創始人在產品發布前就將代幣套現,他們逐漸失去了交付產品的動力和動機。短暫的歸屬期會激勵創始人專注于通過向散戶推銷永遠不會發布的產品來營銷代幣,而不是專注于實際構建產品和了解客戶的痛點。

投資者也是如此。投資者支持公司,并大量兜售代幣,直到他們的歸屬計劃結束。然后,他們會切斷與公司的聯系,不再支持它——他們幾乎沒有動力讓公司獲得長期的成功。只要他們的代幣解鎖時的價格夠高,他們就會很高興。這就是私人投資者的動機與創始人和社區發生沖突的地方。

我們認為,在平臺達到特定指標預設的業務成熟度之前,投資者和團隊不應該出售他們的股份。無論業務達到這些指標需要5年還是15年的時間!

讓我們看看現有項目的一些歸屬計劃——

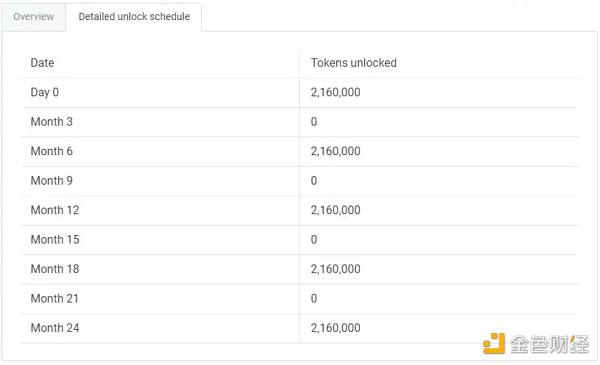

AXS私募投資者可以在從發行日開始的2年歸屬期內,每3個月解鎖一次代幣。與其他項目相比,AXS僅將4%分配給了私人投資者,這是一個非常低的數字,但現有的歸屬期相當短。

下面是AXS私募投資者的歸屬期詳細情況

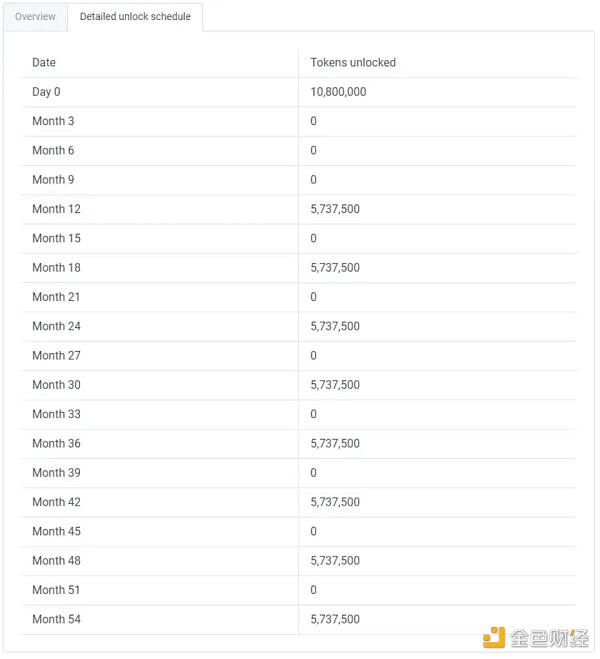

分配給Sky Mavis(股權實體)的代幣在4.5年內解鎖——乍一看,這似乎是一個相對長期的歸屬期,但問題在于細節。

19%的Sky Mavis代幣分配是在代幣發行當天解鎖的。因此,實際上總代幣供應量的4%被股權實體鎖定。我們不知道這些代幣是由Sky Mavis持有還是分配給了團隊成員或股權投資者(他們可能已經套現)。

25%的YGG代幣被分配給投資者,歸屬期限總共為5年。然而,約30%的投資者代幣在代幣公開銷售日被解鎖。實際上,這相當于總代幣供應量的7.5% !代幣推出2年后,約80%的投資者被解鎖。這絕對不是一個長期的歸屬計劃。

加密技術使創始人和投資者能夠在不交付產品的情況下”提前退出,只向散戶投資者出售“夢想”或“體驗”。讓我們來看看傳統早期投資的退出方式。

風投公司投資于一家初創公司,直到i)該公司上市(IPO),ii)該公司被出售才能退出。根據Crunchbase的數據,退出的過程很容易需要花費10年。

還有第三種選擇——風投通過點對點交易,將其非流動性、非公開的股權出售給另一家風投。這些交易被稱為二次融資,可能需要獲得初創公司董事會基于股東協議的批準。此外,可能沒有足夠多的買方風投愿意支付賣方風投希望執行的交易價格。

由于風投必須做出長期的承諾,他們通常會花大量的時間進行盡職調查,以確保他們押對了馬,一旦他們做出了投資,他們就會有強烈的動機盡可能多地增加價值。沒有短期退出選項讓風投公司需要對他們的投資決策負責——投資10年的風投和只做1年賭注的交易者的心態有很大的不同。

創始人和員工與風投有相同的選擇。由于股東協議和其他法律原因,對他們來說,出售其非流動性、非公開的股權更加困難。因此,他們完全有動機爭取長期成功,且隨著公司業績的改善,他們有理由給自己支付更高的薪水。

因此,由于沒有任何早期退出的機會,傳統的早期投資行業參與者、投資者和創始人都有建立長期可行業務的動機。

風投不是在管理他們自己的資本——他們把別人的錢投到創業公司。風投只是一個代理人,其受托責任是為客戶尋找最佳投資機會、執行這些機會,并在10年后將資金返還。

上面描述的“其他人”被稱為有限合伙人——他們是富有的個人、主權財富基金(沙特、挪威等)、養老基金(耶魯、英國石油)、捐贈基金/基金會(蓋茨基金會)和其他資本分配者。這些機構沒有人才和專業知識來組建他們的內部團隊直接投資這些交易,因此最終投資于專門從事特定領域的,過去有過成功的投資記錄的風投公司。

?將資金分配給風投的投資者類型風投經理和有限合伙人之間的典型協議是,風投至少在10年內不會歸還資金——換句話說,基金的生命期為10年。風投公司用前3-4年進行投資,剩下的幾年獲取回報。

從VC模式得出的結論是,VC并不急于求成!他們的任務是進行長期投資,他們不需要在至少5-6年內退出投資。

為什么要有一個股權實體?為什么不采用較長的代幣歸屬期?

將代幣分配給股權實體除了賦予股東更多的控制權和法律權力外,還可以單方面做出代幣協議相關的治理決策。

如果有協議的潛在收購者,他們將更容易獲得40%的代幣和股權實體的法律利益,而不是必須從公眾那里收集代幣或不得不與每個投資者進行雙邊談判。

股權實體擁有大量代幣的潛在問題是什么?

SEC建議基于代幣網絡的去中心化水平制定數字代幣監管框架。擁有30-40%代幣網絡的股權實體可能無法通過SEC的最低去中心化要求。

另一個潛在問題可能是雙重征稅。一旦基礎業務達到成熟期,并決定分配代幣作為股息(實物支付)或被另一家公司收購,投資者可能需要支付雙重稅。

我們建議不應該將代幣分配給股權投資者和團隊——代幣應該分配給股權實體。股權實體持有的這些代幣在業務達到特定業務指標預先定義的成熟度之前不應該被解鎖并分配給股東。當達到業務指標時,應允許股東按比例部分或全部獲得獎勵給他們的代幣份額。這使得股權實體對潛在的收購者來說更具“可收購性”。

或者,在預先確定的業務KPI目標或潛在并購的例外情況下,代幣的歸屬期應該延長到10年以上。

信息來源自Vader Research,略有修改

老雅痞

個人專欄

閱讀更多

金色早8點

金色財經

去中心化金融社區

CertiK中文社區

虎嗅科技

區塊律動BlockBeats

念青

深潮TechFlow

Odaily星球日報

騰訊研究院

▌SBF:我從未試圖對任何人進行欺詐金色財經報道,FTX前首席執行官SBF表示,“我從來沒有試圖對任何人進行欺詐,我認為這是一項欣欣向榮的生意,對最近發生的事情感到震驚.

1900/1/1 0:00:00文/William M. Peaster,Bankless;譯/金色財經xiaozouRollup代表了以太坊未來擴展計劃的基礎.

1900/1/1 0:00:00在2022年12月1日參議院農業委員會的一次聽證會上,呼吁國會迅速行動,通過CFTC的法律,以防止FTX崩潰后資金的進一步損失.

1900/1/1 0:00:00撰文:肖颯法律團隊 自 11 月香港財經事務與庫務局(財庫局)正式發布了《有關香港虛擬資產發展的政策宣言》,標志著香港作為我國最為國際化、經濟活動最頻繁的金融地區之一.

1900/1/1 0:00:00原文:《一文探討 Crypto 游戲的演變軌跡》 撰文:隔夜的粥 關于區塊鏈游戲,Onchain 和 Offchain 的選擇問題一度困擾著我,回顧過去幾個 Crypto 周期.

1900/1/1 0:00:00在這篇文章中,owocki將嘗試闡明過去2年半時間對Gitcoin Grant的觀察,并提出對女巫抵抗設計的觀點。首先,owocki做出以下界定女巫抵抗是一個需要解決的重要問題.

1900/1/1 0:00:00