BTC/HKD+0.79%

BTC/HKD+0.79% ETH/HKD+0.59%

ETH/HKD+0.59% LTC/HKD-1.27%

LTC/HKD-1.27% DOT/HKD-1.75%

DOT/HKD-1.75% ADA/HKD+0.38%

ADA/HKD+0.38% SOL/HKD+1.27%

SOL/HKD+1.27% XRP/HKD+2.1%

XRP/HKD+2.1% DOGE/US+1.47%

DOGE/US+1.47%01摘要

TL; DR:

以NFT形式封裝的資產是上一輪牛市的一大爆發點之一,但除現貨交易外,其他NFT-Fi相關項目發展則有些滯后,尤其是在借貸市場方面。而反觀DeFi Summer時,DEX與Lending Protocol的興起幾乎是同步的。

從絕對水平看,NFT借貸總金額不高更多是因為NFT仍是長尾資產;從相對水平看,NFT借貸滲透率較低并不是市場中缺乏供求關系,更多是缺少適應NFT特點的、能夠高效匹配供求雙方的借貸協議。

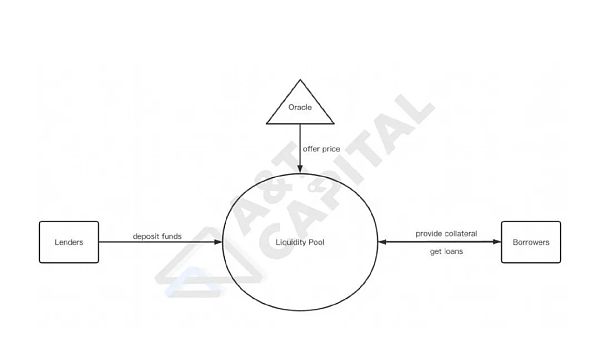

借貸協議主要解決三個問題:一是高效地匹配、撮合資金供求雙方;二是安全地保管抵押品;三是借款人違約時按約定處置抵押品。現有的Peer-to-Pool模式和Peer-to-Peer模式沒能解決好第一個問題,它們的撮合效率都不高,要么隱性資金成本高,要么時間成本高。

Peer-to-Pool模式的優點在于時間成本低,能夠實現“Instant Borrowing”,缺點在于隱性資金成本高且依賴預言機報價。Peer-to-Peer模式的優點在于隱性資金成本低且無需預言機報價,缺點在于時間成本高。

基于Peer-to-Pool模式和Peer-to-Peer模式的前車之鑒,可以設想一種兼顧兩者優點的Peer-to-Orderbook模式。例如,可以將抵押品、可貸金額上限和期限相同,但利率不同的訂單集中到一個訂單簿上,讓借貸雙方在不同利率水平上競價并進行撮合,從而降低隱性資金成本和時間成本,實現更高匹配效率。

以太坊研究Grant第二輪資助名單公布,第三輪項目提交正在進行中:3月30日消息,以太坊研究長期Grant(ETH Research Grant)第二輪資助項目名單及資金分配已在開源開發者激勵平臺DoraHacks.io公布。本輪共有5個BUIDL團隊入選社區投票環節,5000美金Grant資助已基于社區MACI投票結果分配。本輪進入Grant投票輪的項目分別是:Antsyb,Eigen Network,Topia,DeGov MODEL,MemeBook。

ETH Research Grant旨在長期資助以太坊社區的開發者和研究者,資助課題覆蓋賬戶抽象/ERC4337, 地址隱私, 零知識證明, DeGov, 以太坊擴容, Data Availability, Rollups, zkEVM/zkVM, ERC/EIP,以及以太坊應用采用等。活動報名入口長期開放,凡于4月18日之前提交的項目均可進入第三輪項目評選。[2023/3/30 13:35:27]

02正文

以NFT形式封裝的資產是上一輪牛市的一大爆發點之一,NFT總市值在2021年初僅不到七千萬美元,而到2021年8月已暴漲至427億美元,即使是在市場轉熊的2022下半年,也基本保持在210億美元以上。NFT現貨交易的火熱催生出了Opensea這樣估值超百億美元的獨角獸,但除現貨交易外,其他NFT-Fi相關項目發展則有些滯后,尤其是在借貸市場方面。而反觀DeFi Summer時,DEX與Lending Protocol的興起幾乎是同步的。

多鏈Web3資產管理協議Tetu上線Fantom:1月8日消息,據官方消息,多鏈Web3資產管理協議Tetu宣布已上線Fantom。這也讓Tetu有機會從Fantom激勵計劃中獲得3.7億枚FTM代幣的一部分,該計劃將根據開發里程碑和TVL獎勵協議。[2022/1/8 8:34:29]

Marketcap and Trading Volume of NFT (source: nftgo.io)

那么,NFT借貸不活躍、滲透率較低的原因究竟是什么?

從絕對水平看,NFT借貸總金額不高更多是因為NFT仍是長尾資產,對于單獨的Collection,總市值和交易量不高、即時流動性深度不足;

相較于FT,NFT仍是長尾資產的事實是顯而易見的。即使是最頭部的項目,如BAYC,其總市值仍在100萬枚ETH附近波動,僅有不到15億美元,甚至比Ape coin的FDV還要低不少。

這一事實短期內我們無力改變,但作為Web3投資人,我們看到了NFT的潛力,在下一輪牛市中,大概率會有更多類型的資產采用NFT的形式封裝,NFT總市值很可能還會有十倍乃至百倍的漲幅。所以,站在現在的時點上,可以挖掘匹配效率與資金利用效率更高的借貸協議,這樣的項目將更有潛力在下一輪NFT牛市中爆發。

Santiment:持有100至10,000BTC的投資者積累了總供應量的49.11%:據Santiment稱,自6月以來,“百萬富翁級別”群體或持有100至10,000BTC的投資者中BTC所有權的百分比急劇上升,資金雄厚的投資者積累了比特幣總供應量的49.11%,而且它們非常接近上周創造的歷史最高點49.18%。[2021/8/7 1:40:55]

在評估現有NFT借貸協議的模式前,不妨先梳理一下抵押借貸的本質與借貸協議發揮的作用。

抵押借貸的具體流程是,借款人提供一攬子資產作為抵押品,與貸款人就可貸金額上限、利率、期限和清算條件與方式等關鍵參數達成共識后,再從貸款人處獲得流動資金,并按約定償付本息。借貸關系存續期間,如果借款人違約或觸發了清算條件,那么抵押品將按照約定的方式被清算。

在上述過程中,借貸協議發揮的作用可以從三個角度/階段考慮:

1.借貸關系發生前,協議需要高效地匹配資金供求雙方,即撮合能夠對抵押品、可貸金額上限、利率、期限和清算條件與方式等關鍵參數達成共識的借款人和貸款人,幫助雙方建立借貸關系。

2.借貸關系存續期間,協議需要安全地保管抵押品。

3.借貸關系存續期間,如果借款人違約,協議需要按照約定處置抵押品。

動態 | 美國證券交易委員會指控成人娛樂平臺Fantasy Market涉嫌ICO欺詐:據Coindesk消息,美國證券交易委員會(SEC)指控在線成人娛樂平臺Fantasy Market首席執行官、27歲的Jonathan Lucas在2017年涉嫌操縱一項欺詐性的首次代幣公開發行(ICO)計劃。起訴文件表明,除了Lucas,該公司的所有團隊成員都是虛構的,文件列出了該公司在宣傳ICO時做出的許多虛假陳述。[2019/9/24]

明確了抵押借貸的本質與借貸協議提供的核心價值,我們可以開始評估現有模式的優劣。

1. Peer-to-Pool模式:

優點:能夠實現“Instant Borrowing”,匹配的時間成本低

缺點:隱性資金成本高(資金利用率不高,且借貸利率存在較大利差)、依賴預言機報價

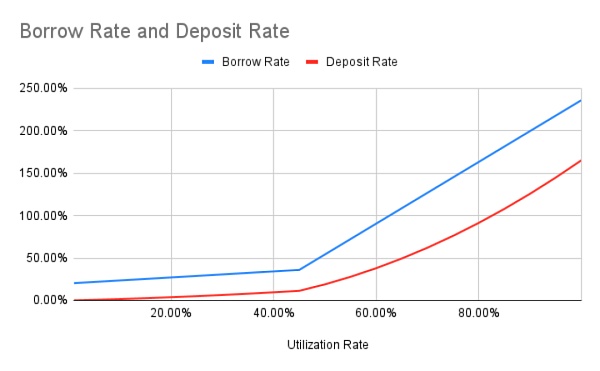

這一模式本質是對AAVE的模仿,盡管AAVE模式在FT市場取得了成功,但它并不是沒有缺點。AAVE模式的缺點主要有三,一是資金利用率不高,二是借貸利率存在較大利差,三是依賴預言機報價來判斷是否達到觸發清算的條件。

Pantera Capital風投創始人表示比特幣可能會出現50%的下跌:曾在72美元價格購入比特幣的Pantera Capital風投創始人兼首席執行官Dan Morehead接受CNBC采訪時表示,在下一次繁榮期出現之前,比特幣可能會出現50%的下跌,但長期來看依然會保持上漲趨勢。他認為,對于像比特幣、以太幣和瑞波幣這樣的大型區塊鏈來說,我們現在只不過處于十年階段的第一步。[2017/12/20]

由于利率曲線的設置,貸款人存入的資金基本不會被全部借出,實際的資金利用率往往低于50%,而這一問題又進一步導致了借貸利率存在較大利差,因為借款人支付的利息需要分給所有的貸款人。這大大地增加了匹配借貸雙方的隱性資金成本。例如,本來貸款人愿意為市場提供100,000枚ETH的流動性,但借款人實際只愿意借出50,000枚(再多將無法承受高利率);本來借款人愿意支付36%的年利率,但貸款人平均只能收到12%。

BendDAO目前的利率曲線

在匹配資金供求雙方時,協議代替貸款人做了決策,貸款人并不能決定哪些是被貸出資金的抵押品,也無法控制貸款的利率和期限。于是乎,為了控制系統的風險、保障貸款人利益,Peer-to-Pool模式需要引入外部預言機報價,實時確保抵押品能夠償付貸出資金。

然而,由于為NFT評估公允價格仍是一大難題,依賴預言機報價的缺點在NFT借貸中被放大了。例如,對于不成熟的外部預言機的依賴可能導致協議錯誤地估計市場中的流動性,為后續清算環節埋下流動性風險的隱患。

綜合而言,目前的Peer-to-Pool模式并不高效,借貸雙方隱含支付的匹配成本較高,且存在依賴預言機的風險,并不是理想的模式。

2. Peer-to-Peer模式:

優點:無需預言機、資金成本較低(資金利用率高、借貸利差小)

缺點:匹配的時間成本較高、成為貸款人的門檻高

本質上來說,造成Peer-to-Pool模式種種缺陷的原因在于,在匹配資金供求雙方時,協議代替貸款人做了決策。那么,如果將決定合同中關鍵參數的權利交還給貸款人,這些問題是否就迎刃而解了呢?

的確如此,在以NFTf為代表的Peer-to-Peer模式中,由于接受哪個NFT作為抵押品、借貸金額的上限、期限、利率和清算條件與方式等關鍵參數都是由借款人與貸款人雙方共識過的,所以貸款人提供多少資金,借款人就能借出多少資金;借款人支付多高利率,貸款人就能得到多高利率。并且,只要借款人能夠在到期日前償付本息,就不會觸發清算,也就不需要依賴預言機。

盡管以NFTfi為代表的Peer-to-Peer模式解決了Peer-to-Pool模式的問題,但這種解決方法也是有所犧牲的,同樣不是完美的方案。

Peer-to-Peer模式的缺點在于,匹配過程的時間較長,借貸雙方達成共識往往需要來回好幾輪的報價;并且,由于目前尚未支持一個借款人向多個貸款人借款(Peer-to-multiPeer),阻擋了資金體量較小的潛在貸款人進入市場。

3. Peer-to-Orderbook模式:

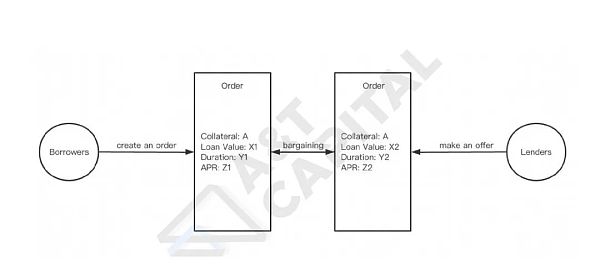

其實在Peer-to-Peer模式中,已經用到了標準化的借貸訂單:

如果將這些分散的訂單集中到一個公開的訂單簿上,就能夠在保留Peer-to-Peer模式優點的前提下,降低匹配的時間成本。因為,在借貸前,雙方是在一個Pool(Orderbook)里尋找對手方,有Peer-to-Pool模式的優點;借貸后,實際的借貸關系是精準的、點對點的,也就有Peer-to-Peer模式的優點。例如,可以將抵押品、可貸金額上限和期限相同,但利率不同的訂單集中到一個訂單簿上,讓多個貸款人在不同利率水平上提供流動性,借款人則能夠隨時從訂單簿上提取他們愿意接受的資金,實現所謂的“Instant Borrowing”。

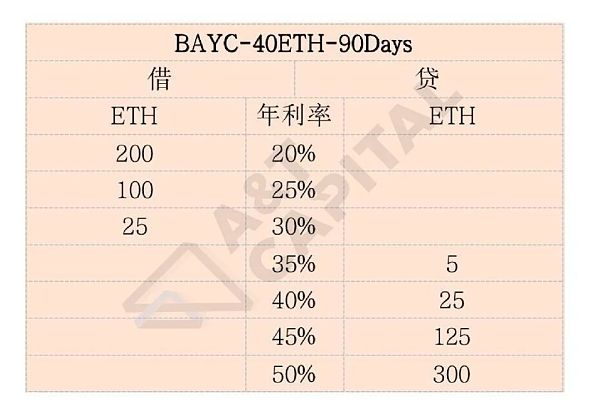

例如,圖中展示了一個可能的訂單簿。表頭“BAYC-40ETH-90Days”代表著,這個訂單簿中的借方接受每提供一個BAYC作為抵押品,就能夠獲得借出金額上限為40ETH、期限最長90天的借款(貸方同理)。左側“借”列代表著,在不同利率水平下,各有多少借款需求沒有被滿足;右側“貸”列代表著,在不同利率水平下,各有多少資金尚未被借出。

我認為,讓借貸雙方在公開的訂單簿上競價,撮合的效率將會大大提升。從匹配的時間成本與隱性資金成本綜合考慮,Peer-to-Orderbook模式將優于Peer-to-Pool模式和Peer-to-Peer模式。

作者:Liam, A&T Capital Analyst,DeFi farmer

白話區塊鏈

金色財經Maxwell

NFT中文社區

CoinDesk中文

達瓴智庫

去中心化金融社區

金色薦讀

肖颯lawyer

CT中文

ETH中文

ForesightNews

Beosin

By: Kong據慢霧區情報,2022 年 10 月 7 日,BNB Chian 跨鏈橋 BSC Token Hub 遭遇攻擊.

1900/1/1 0:00:00原文作者:Jack(0x137),BlockBeatsTwitter:@jack_xiong137 上個月,國內最大的 DAO 組織之一 PandaDAO 宣布解散.

1900/1/1 0:00:00原文: Where Polygon zkEVM Fits in the Market 創作者:DeWei @DAOrayaki.

1900/1/1 0:00:00互聯網已經存在了幾十年。如今的互聯網生態始于Web1時代,在那個時代,軟件開發人員和內容創建者組成的小團體創建了用戶可以檢索和訪問信息的網站.

1900/1/1 0:00:00吳說作者 | 劉全凱本期編輯 | Colin Wu近幾日.

1900/1/1 0:00:00股票在長期的運作中能夠表現出一定的特性或規律,就像是一個人的性格一樣,為此我們將其稱之為「股性」。換言之,股性是股票的一種外生特征,是由投資人的行為所賦予的.

1900/1/1 0:00:00