BTC/HKD+4.23%

BTC/HKD+4.23% ETH/HKD+4.19%

ETH/HKD+4.19% LTC/HKD+6.44%

LTC/HKD+6.44% DOT/HKD+2.89%

DOT/HKD+2.89% ADA/HKD+5.72%

ADA/HKD+5.72% SOL/HKD+7.61%

SOL/HKD+7.61% XRP/HKD+3.97%

XRP/HKD+3.97% DOGE/US+5.47%

DOGE/US+5.47%在長時間的停滯之后,DeFi 再次出現在加密貨幣領域的主流敘事中。這一復興主要是由有爭議的術語「DeFi 2.0」引領的,該術語是由 Alchemx Finance 的開發者 Scoopy Trooples 創造的。在最近的 Twitter 串聯推文中,Scoopy 強調了一些基于第一代 DeFi 協議 (比如 MakerDAO、Uniswap、Compound 和 Yearn) 從 0 到 1 的創新而構建起來的 DeFi 2.0 協議。然而,這種分類引發了對 DeFi 協議分類的內斗,并將人們的注意力從底層實際發生的變化上轉移開來。該推文之后的評論陷入混亂之中,每個人都在詢問有關他們最喜歡的 Olympus DAO 分叉的問題。

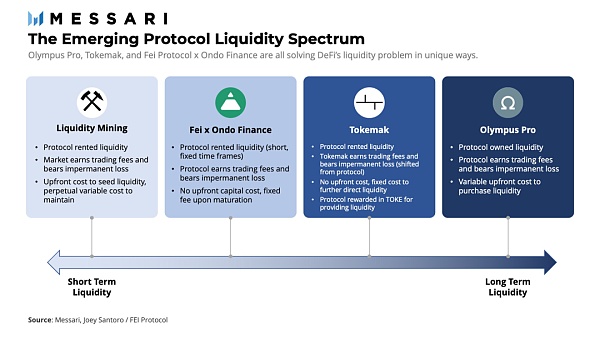

與其討論任意命名?(DeFi 1.0 vs DeFi 2.0) 之間的差異,不如讓我們后退一步,研究一下驅動最新一波 DeFi 創新的一些宏觀主題。今天,我們將探討流動性即服務 (LaaS) 協議的誕生,以及自動化、增強或擴展現有 DeFi 經濟模式的協議的興起。

流動性挖礦是 2020 年 DeFi 盛夏的核心和靈魂,但最近這種激勵方式最近已經失去了人們的青睞,因為協議正在努力應對那些唯利是圖的流動性提供者 (LPs) 從其系統中榨干價值的后續影響。流動性挖礦模式為 LPs 提供短期激勵,并在協議的資產負債表上產生永久支出。因此,DeFi 項目正在認識到,它們需要更好的系統,以確保可持續的流動性,同時調整對投資者的長期激勵。

隨著這個問題越來越為人所知,項目開始專門研究流動性即服務 (LaaS):通過使用 LaaS 提供者,協議可以直接從市場購買流動性,或者從那些旨在提供最便宜但質量最高的流動性的協議那里租用流動性。

Olympus Pro

Olympus DAO 是第一個使用其新穎的債券化機制,來創造出一種流動性挖礦的可行替代方案的項目。通過折價發行本地代幣 OHM,Olympus 能夠從市場上購買 LP 頭寸,從而創造了「協議擁有的流動性」(POL,即 Protocol Owned Liquidity)。

0x旗下DEX聚合器Matcha現已在ETH和BSC網絡集成DeFi應用Smoothy.finance:4月15日消息,0x旗下DEX聚合器Matcha宣布已經集成低滑點和高收益DeFi應用Smoothy.finance,其用戶現在將能夠利用Smoothy作為穩定幣間互換流動性來源。Smoothy.finance將為Matcha提供包括來自ETH和BSC網絡共計超過1.3億美元的流動性。

Smoothy是一種新穎的流動性協議,在支持多種同一資產錨定幣的基礎上,具有單池、低費用、零滑點和高質押收益的特征。即,在一個穩定幣池里,可以實現多種穩定幣的互換,而其提供的無滑點互換范圍和收益遠超同類產品。

目前Smoothy.finance正在ETH和BSC網絡進行盲挖活動,整體盲挖活動將在4月20日結束。[2021/4/15 20:23:18]

具體來說,Olympus DAO 中的“債券”結構就是激勵流動性提供者 (LPs) 將他們的 LP 頭寸賣給 Olympus DAO 協議,從而在將來以折扣價換取該協議的本地代幣 OHM,這實際上相當于把 LPs 的 LP 頭寸債券化了。也即是說,Olympus DAO 并不會像之前的流動性挖礦模式那樣通過新鑄造代幣來獲取短暫的流動性,而是顛覆了流動性挖礦的模式,鼓勵 LPs (目前包括 Sushiswap 上的 OHM-DAI、OHM-LUSD 和 OHM-FRAX 的流動性提供者) 將他們的 LP 頭寸永久性地賣給 Olympus DAO 協議來以折扣價換取 OHM。具體實現方式是,LPs 在向 OHM-DAI 等 Sushiswap 池提供流動性并獲得 LP 頭寸之后,前往 Olympus DAO 網站將自己的 LP 頭寸進行“債券化” (實際上就是將自己的 LP 頭寸發送到了 Olympus DAO 的資金庫中),此時該協議會對該 LP 頭寸進行報價并引入一個為期 5 天的等待期(vesting period),到期之后 LPs 就可以將自己的“債券”兌換到打折的 OHM 代幣。通過這種策略,Olympus 已經購買了其在 Sushiswap 上的幾個 OHM 流動性池的絕大部分流動性,也即實現了上文所說的「協議擁有的流動性」。

MXC抹茶MX DeFi機槍池總鎖倉突破3250萬U,FIC挖礦池突破970萬U:據官方消息,MXC抹茶 MX DeFi 機槍池總鎖倉金額突破3250萬USDT,其中新幣挖礦FIC(FileCoinCash),鎖倉總價值突破970萬USDT。據了解,10月15日-10月19日,在MX DeFi質押MX、USDT或FIL,可挖礦FIC,且單個質押池認購額度無上限。

資料顯示,FIC是Filecoin首個分叉幣項目,希望形成一個開發者、礦工、社區緊密互動,利益共享的平衡體系。MX DeFi是通過質押MX、USDT、ETH或其他指定代幣,按比例獲取新幣頭礦收益的流動性機槍池挖礦產品。MX DeFi 支持無常損失代償制度,保障用戶本金不受無常損失侵蝕。[2020/10/15]

最近推出的 Olympus Pro 服務標志著 DeFi 領域的首個 LaaS 產品,將 Olympus 的債券模式引入到了更廣泛的 DeFi 生態系統中。Olympus Pro 為項目提供了 Olympus 債券機制的自定義實現,同時也為其本地代幣引入了新的需求渠道。購買其自身流動性的項目將獲得交易費產生的任何收入,但也承擔了與價格變化相關的無常損失。這種方式可能最適合于 Token 價格波動較小的大型項目,這樣能最小化無常損失。

Tokemak

與 Olympus 不同,Tokemak 是一種專為流動性供應而設計的協議。從高層次來看,Tokemak 將充當一個去中心化做市商。Tokemak 的本地代幣 TOKE 代表了代幣化的流動性,并用于影響其流動性的流向。具體來說就是,與傳統 DeFi 協議一樣,在 Tokemak 協議中,用戶 (流動性提供者) 可以將閑置資產存入 Tokenmark 的綜合代幣池 (也即提供流動性) 并獲得 TOKEN 代幣收益,但 Tokenmark 協議的特殊之處在于,Tokemak 協議通過其 TOKE 來引導在該綜合代幣池中的流動性:持有 TOKE 的用戶通過質押代幣來投票決定把 Tokemak 代幣池的流動性引導到哪個交易所,并在引導流動性的過程中獲得收益。也即是說,擁有 TOKE 就擁有流動性的決定權,因為 TOKE 持有者 (通過質押代幣) 可以控制流動性的流向,決定哪個市場獲得流動性。

DeFi代幣總市值再次突破100億美元:金色財經報道,DeFiMarketCap數據顯示,DeFi代幣總市值已再次突破100億美元,目前總市值約102.13億美元。[2020/8/11]

這就意味著,其他項目可以通過將自己的代幣存入 Tokemak 生態系統獲得 TOKE 獎勵,然后將該代幣與 Tokemak 流動性池中的 ETH、USDC 等資產配對,并通過質押 TOKE 代幣來將其流動性引導到他們需要的任何場所。

由于這些流動性最終由 Tokemark 控制,Tokemak 協議獲得了與這些受其控制的資產相關的交易費,但同時也承擔了任何無常損失。而從其他項目的角度來看,這種方式也最類似于流動性挖礦,因為這些項目依然是在“租用” Tokemak 的流動性,不會獲得交易收入,也不會面臨無常損失;但是,這種方式使得這些項目無需通過流動性挖礦而產生永久性成本,同時還能獲得 TOKE 代幣獎勵。

Fei Protocol 與 Ondo Finance 的合作

除了改進其核心穩定幣協議,Fei Protocol 最近宣布計劃與 Ondo Finance 合作,為 DeFi 項目提供廉價的短期 LaaS 選項。其他協議將能夠在特定時間內將其原生代幣存入 Ondo 流動性資金庫中,并將其存款與新鑄造的 FEI 穩定幣進行配對。然后,這個代幣對將被發送至某個 AMM (自動化做市商) 進行流動性供應。Fei Protocol 與 Ondo Finance 的這種設計,對于那些想要為自己的代幣產生即需流動性同時又不需要為了獲取該代幣對中的另一種代幣而承擔前期成本的項目來說很有吸引力。

作為提供另一半的流動性頭寸 (即提供 FEI 穩定幣) 的交換條件,Fei Protocol 會收取一小筆固定的費用。由于這些其他項目本身充當了流動性提供者 (LPs),它們有權獲得交易費,但也面臨潛在的無常損失。最終,Ondo 將會返還所提供的代幣流動性,加上凈交易費收益和減去無常損失。這種策略為其他項目提供了一種新的方式,以非常低的成本在短時間內戰略性地提供了流動性。

報告:四大會計師事務所將成為DeFi重要組成部分:研究機構dGen編制的報告指出,畢馬威、安永、德勤和普華永道四大會計師事務所未來幾年將成為DeFi生態的重要組成部分。根據dGen的說法,盡管DeFi仍處于起步階段,但它“在未來幾年內可能超越現有的金融科技行業,提供一種新的金融服務結構”。(Cointelegraph)[2020/7/15]

總之,LaaS (流動性即服務) 提供商正在引入一些方法,以更低的協議成本創建可持續的流動性。盡管每種方式都有其利弊,但越來越明顯的是,LaaS 正處于讓當前的 DeFi 系統擺脫對流動性挖礦的依賴的早期階段。

目前正在重塑 DeFi 的第二類項目是我所說的“二級”協議 (second order protocol)。通過利用 DeFi 的可組合特性,這些項目構建在現有的 DeFi 基礎設施之上,以自動化、增強或擴展現有的 DeFi 經濟模式和流程。由于它們位于現有的“金錢樂高”之上,它們的效用性是以復合風險為代價的。

「自動化即服務」項目

Yearn Finance 開創的“收益即服務”平臺為其他項目提供了一種自動化策略,從而適應整個 DeFi 領域的其他專業化功能:即找到一種時間和 Gas 費用地的流程,并以較小的成本將這一流程打包起來。作為回報,生態系統變得更加容易訪問和高效。

現在,一些項目正在被構建,旨在實現 DeFi 中的特定微小過程 (micro-processes) 的自動化。比如,跨鏈流動性協議 Popsicle Finance 將用戶存入的資產作為流動性提供給其他協議中,以優化用戶的收益,該協議管理著多個交易所和 L1s 上的流動性頭寸;Convex Finance 回收 CRV 和 Curve LP 代幣用于提高獎勵、交易費和治理功能;Pickle Finance 為缺乏自動復利功能的收益聚合器提供自動復利服務。這些提供自動化即服務的項目的出現證明,如果某個特定的問題沒有被解決,那么新的參與者新的參與者將會介入來完成這項工作。

WBTC成為Dai抵押品后,DeFi鎖倉價值飆升113%:5月3日,MakerDAO通過執行投票,新增WBTC作為Dai的抵押品。從那以后,鎖定在DeFi中的WBTC總價值從略高于1000萬美元飆升至高達2143萬美元的新歷史新高。在該投票之前,WBTC幾乎處于停滯狀態;但自該決定以來,它已經飆升113%,BTC鎖定的總數已經上升至2300 BTC。事實上,在過去的兩天里,上述的增長更加驚人和迅速。

據悉,WBTC是通過多方托管,1:1錨定BTC發行的以太坊ERC20代幣。(AMBCrypto)[2020/5/14]

增強現有模式的 DeFi 項目

DeFi 協議的第一次迭代創造了一些從 0 到 1 的創新,這些創新現在成為了我們可編程的金融系統的基石。其中一些最知名的例子包括 Maker (抵押債務頭寸,即 CDPs)、Compound & Aave (去中心化貨幣市場)、Uniswap (自動化做市商) 以及 Yearn Finance (收益聚合器)。

與這些第一代 DeFi 協議的創新不同,當前有一些新的 DeFi 項目通過對既有的模式進行增強,而并沒有引入任何新的運行模式。這些協議通過對現有的 DeFi 協議的成果進行再利用,為最終用戶提供更優化的模式。

?圖源: Abracadabra.money?

其中發展最快的項目就是跨鏈穩定幣協議 Abracadabra.money,該項目通過使用生息資產來創建 CDPs,是對既有模式進行增強再利用的絕佳例子。這種 CDP 模式最初由 MakerDAO 引入,作為一種創建無須許可的信貸系統的方式,用戶通過使用各種超額抵押的金庫 (vaults) 來鑄造 Maker 協議的原生穩定幣 Dai。對 Maker 的普遍批評是,它的 CDPs 的資本效率低下,因為資產仍然被鎖在金庫里,而且沒有賺取任何利息。

為了提高 CDP 模式的效率,Abracadabra 使用現有的可產生收益的資產 (比如 yvUSDT、yvYFI、yvUSDC 等) 作為抵押品,鑄造了自己的穩定幣 MIM。這不僅讓用戶的閑置資產運轉起來,還為借款人提供了更具深度的清算支撐。由于抵押品在 Abracadabra 中不斷增加利息和名義價值,清算的概率隨時間而降低,盡管永遠不會為零。雖然像 Abracadabra 這樣的增強協議并沒有向 DeFi 引入任何新穎的原語,但這類項目通過提高資本效率發現了產品的市場匹配。

擴展現有模式的 DeFi 項目

還有一類新的 DeFi 協議,它們引入了與 DeFi 1.0 協議類似的從 0 到 1 的創新,為整個 DeFi 系統創造了新的整體價值。與 DeFi 1.0 協議不同,這些新的原語只能通過堆疊的 DeFi 協議才能實現。

Alchemx Finance 是擴展現有 DeFi 經濟模式的一個例子。乍一看,Alchemix 使用的基于生息資產的 CDPs 模式與 Abracadabra 非常相似,然而,一些微妙的差異允許 Alchemix 創造了一種具有資本效率的、超額抵押的模式,該模式不受到清算的影響。

在 Maker 和 Abracadabra 的模式中,清算總是有可能發生的,因為它們的抵押品的價值是以不同于已發行的穩定幣 (Dai 或者 MIM) 的基礎資產來計價。與 Maker 和 Abracadabra 的多抵押穩定幣不同,Alchemix 的貸款是其底層抵押品的合成資產形式,這使得它們是以相同的基礎資產來計價的。

比如,Alchemix 協議中的 ETH 貸款是以 alETH 的形式發行的,alETH 是一種價格錨定 ETH 的合成資產。這允許 Alchemix 將價格風險從其模式中消除,并確保沒有發生清算的可能性。因此,Alchemix 中的全部抵押品可以在整個 DeFi 中使用,從而提供一個可持續的貸款償還來源。

雖然許多人會將“自我償還貸款”作為 Alchemix 的原語,但該協議對現有 DeFi 協議的擴展支出在于,Alchemix 減少了用戶在消費和存儲自己的加密資產之間做出選擇時的機會成本。

另一組擴展現有 DeFi 模式的協議采用了 DeFi 衍生品,并將分解成單獨的部分。此類項目的例子包括 Pendle 和 Tranche Finance。這種可選性為用戶提供了更多的定制化和對沖策略。考慮到這些項目的高創新水平,這些項目的數量很少。然而,這些項目的獨特屬性可能作為創造 DeFi“殺手級應用”的種子,將大眾帶入 DeFi 世界。

復合風險

上述三種全新的 DeFi 協議所使用的再抵押方式并非沒有權衡。這些二級協議的可組合性質導致它們可能具有復合風險 (compounded risk)。如果與這些協議緊密相關的其他協議被攻擊了,那么這些二級協議也將崩潰。這就形成了一個紙牌屋結構,任何一個基礎支柱的失效都會導致整個塔的倒塌。在其他條件相同的情況下,這些二級協議所增加的價值被可組合性引入的風險所抵消。盡管許多項目使用了樂觀市場營銷,但重要的是要理解,在二級協議中,風險比以往任何時候都要大。

本文中列出的新一波 DeFi 浪潮的分類并不全面。此外,雖然有的協議可能是開創性的創新,但并不適合這些寬泛的類別,其中一個例子是 Rari Capital 的 Fuse 產品。Fuse 采用了 Compound 和 Aave 的利息池模式,并將其應用于細微的層面上,通過使用可靠的預言機允許用戶使用任意資產組合創建利息池。盡管該協議并非 LaaS 提供商,也不是直接構建在其他協議之上,但通過引入無須許可的利息池結構,它仍然提供了有意義的創新。

LaaS 提供商和二級協議也沒有界定應該被稱為“DeFi 2.0”的特征。DeFi 領域正在經歷如此迅速的發展之際,試圖貼上一個包羅萬象標簽并不是一件應該主動去做的事情。我們可以把這個工作留給未來的歷史學家。如果我們幸運的話,在為這個領域不可避免地冠上“DeFi 3.0”的稱呼之前,我們還能再撐上一整年。

撰文:Chase Devens,Messari 分析師

編輯:南風

Tags:EFIDEFIDEFTOKE比特令牌幣defi3.0DeFi KingdomRetro DEFIBoatPilot Token

AAVE是一個去中心化的借貸協議,用戶可以在它的智能合約中存入一種TOKEN作為抵押品,從而借出另外一種TOKEN.

1900/1/1 0:00:00據新華財經報道,“2019中國國際區塊鏈技術與應用大會”4月10日在深圳會展中心召開,中國電子技術標準化研究院區塊鏈研究室主任李鳴在活動上表示,預計國內將于年底發布區塊鏈標準化定義.

1900/1/1 0:00:00今年以來,NFT市場火熱,NFT平臺也百花齊放,今天郭律師團隊以100個主流的數字藏品平臺為樣本,從上鏈情況、交易方式、平臺背景等角度對各平臺的基本情況進行了統計.

1900/1/1 0:00:00據巴基斯坦YouTube新聞頻道《公共新聞》4月1日報道,巴基斯坦國家中央銀行(SBP)副行長賈米爾·艾哈邁德宣布,該機構的目標是在2025年前發行一種自己的數字貨幣.

1900/1/1 0:00:00當Bill Lee和Brett Beller開始談論使用DAO和NFT購買麥當勞的想法時,那時候只是在當個笑話講.

1900/1/1 0:00:00今日上午,據DeBank數據,以太坊DeFi項目總鎖倉量突破110億美元。同時,我們看到這幾天風頭正勁的SushiSwap,以11億美元的鎖倉金額,超越Curve,位列第四名.

1900/1/1 0:00:00