BTC/HKD-0.64%

BTC/HKD-0.64% ETH/HKD-2.96%

ETH/HKD-2.96% LTC/HKD-1.92%

LTC/HKD-1.92% DOT/HKD-1.06%

DOT/HKD-1.06% ADA/HKD-1.84%

ADA/HKD-1.84% SOL/HKD-0.96%

SOL/HKD-0.96% XRP/HKD-1.25%

XRP/HKD-1.25% DOGE/US-1.27%

DOGE/US-1.27%不可否認的是,自區塊鏈誕生以來,它的用例、潛力以及可靠性一直都是存在爭議的。此外,一系列臭名昭著的比特幣騙局,比如假冒比特幣交易所的BitKRX騙局、MiningMax的龐氏騙局以及ICO騙局,這些都使這項技術難以到達頂峰。

盡管這些騙局與區塊鏈本身無關,但大多數人都對它產生了誤解。實際上,這就是我們大多數人最初認為區塊鏈技術無法挑戰根深蒂固的傳統金融體系的最重要原因之一。

然而,隨著以太坊及智能合約的出現,世界很快意識到區塊鏈的能力遠遠超出了他們的想象。鑒于智能合約能夠處理一些極其復雜的問題,推動區塊鏈成為主流的想法似乎是不可避免的。盡管這對許多人來說可能是件好事,但對于目前一些主流行業來說,這無疑是種威脅。

為了理解并承認智能合約確實改變了金融科技領域的游戲規則,了解智能合約實際消除的棘手問題對我們來說是至關重要的。

Risk Harbor宣布為Anchor和UST推出自動化跨鏈智能合約風險和脫鉤保護:Risk Harbor宣布為以太坊上的儲蓄協議Anchor和Terra穩定幣UST推出自動化跨鏈智能合約風險和脫鉤保護。針對Anchor智能合約風險,Risk Harbor利用Terra創建的Eth Anchor橋來檢查aUST到UST的可贖回性。如果贖回能力明顯低于預期,用戶將被允許把他們的aUST換成另一種穩定幣衍生品,如cUSDC、yvDAI等。為了預防UST脫鉤損失,RiskHarborh會在Uniswapv3上檢查1小時內wrappedUST到USDC的時間加權平均價格(TWAP)。如果該價格低于預定的損失閾值,索賠是有效,Risk Harbor將允許UST持有人將他們的UST換成USDC。否則,索賠無效。[2021/8/26 22:38:27]

首先,通俗地說,智能合約可以簡單定義為一種自動化的業務邏輯,一旦部署就不會受到外部干擾,并且還確保了透明度和可靠性。

LLE智能合約已通過Beosin(成都鏈安)的安全審計:據官方消息,Beosin(成都鏈安)今日已完成LLE智能合約項目的安全審計服務。

獵豹金融生態系統(Leopard lending ecology)是在以太坊區塊鏈上的智能協議,以該協議為中心建立貨幣服務市場,服務市場是基于資產借貸需求,以計算得出利率。資產的供應商直接與協議進行交互,從而賺取浮動利率,而無需等待協商利率或抵押品等條款。

創始人Willians表示:我們LLE智能合約的整體設計清晰,邏輯縝密,代碼安全可靠,具備了區塊鏈上頂級去中心化金融項目條件之一。

合約地址:0xa1521aA6FE752195418ddbADB5A0c331608416B1;

審計報告編號:202009222010。[2020/9/24]

確切地說,我們可以信任智能合約,因為它繼承了區塊鏈技術的兩個最關鍵屬性,即不變性和分布式。

動態 | Data Gumbo與Cobbs Allen合作保護區塊鏈智能合約數據安全:據Businesswire消息,美國區塊鏈創業公司Data Gumbo宣布與Cobbs Allen合作。據悉,Cobbs Allen是一家專注于小眾實踐集團風險管理的國家獨立機構。Cobbs Allen將代表Data Gumbo參與保險市場,為基于區塊鏈的智能合約的數據,或操作中出現的錯誤和遺漏提供保護。[2019/12/17]

現在我們了解了智能合約能夠解決的問題,我們接著來說說它如何挑戰金融科技領域中的現存系統。

1.完全消除第三方:

這無疑是智能合約解決的最主要問題之一。自金融以及商業行業發展以來,任何形式的交易、交換或業務都需依靠第三方。最初人們堅信,消除第三方是不可能的。

但智能合約完全解決了這一大問題。它通過以下三個步驟完成:

李啟威祝賀AbraGlobal推出最新的智能合約產品:今早,LTC創始人李啟威發文祝賀Billbarhydt及其AbraGlobal團隊在Litecoin和Bitcoin網絡上推出最新的智能合約產品,稱贊他們的創新促進了數字貨幣的發展。15日,AbraGlobal宣布他們的數字錢包將支持的20種數字貨幣和50種法定貨幣,允許用戶在任意兩種貨幣之間交換,且不收手續費(但其會在利率價差上賺錢)。截至目前,LTC全球均價165.78美元,24小時漲幅3.42%。[2018/3/16]

第一步。存儲業務規則:自數字世界誕生以來,要將所有的業務規則和規章轉換為代碼是不可能的。但智能合約能夠通過可靠程序來編纂你的規則,并確保這些規則在任何時候都能被遵守。

第二步。驗證規則:智能合約不僅可以存儲規則,還可以驗證它們。智能合約首先對所有交易的各種因素進行驗證,例如發送的金額、發送者是誰、接收者是誰等等。這樣就可以將此類合約的可靠性提高幾倍,且無需任何第三方。

第三步。自我執行:如果智能合約無法自己執行,需要其他人來觸發,那么所有這些存儲和驗證過程都將徹底失敗。

幸運的是,智能合約也解決了這一難題,因為它是自動化的,并且只要滿足業務邏輯或條件就可以執行規則。因此,它可以在無第三方插手的情況下自動執行。

2.確保金融領域的安全

對于任何需要有效解決方案的行業來說,安全性一直是最令人擔憂的問題之一。

智能合約憑借一種非常有效的解決方案解決了安全性問題。智能合約執行的交易不僅僅存儲在數據庫中。

而是每筆交易都要先經過加密,然后再存儲于分布式賬本中,因此交易無法被篡改。

3.降低高成本

不可否認的事實是,任何業務協議或金融交易都需要花費極高的成本。而且,由于現有的金融業從未消除第三方,因此任何談判和協議的成本總是很高。

然而,一串標準化的智能合約代碼和一組適當的規則已被證明比傳統方法具有更高的成本效益。

4.超高速

盡管成本始終極高,但傳統金融業的執行過程卻非常緩慢。

以個人向銀行貸款為例。整個貸款過程,從開始到結束,步驟都十分冗長,包括資金批準、必要的文書工作、獲得中介機構的簽名等。即使流程如此耗時,花費的成本又十分高昂,可安全性也并沒有得到應有的保障。

而智能合約可將這個繁瑣流程簡單化,只需使用區塊鏈上的數字身份對用戶進行驗證,幾分鐘內就可批準貸款和所有權轉讓。

而且,一旦整個過程完成,整筆交易就會被添加到不可變、透明且安全的區塊鏈中。從而以相對較少的時間和成本確保高級別的安全和信任。

毫不夸張地說,智能合約具有革新和改變現有金融服務業的潛力。

為證明這一事實,讓我們舉一個現實世界中的例子,看看與目前金融行業相比,智能合約是多么有效。

長期以來,借貸一直是金融服務業最重要的業務之一。此外,隨著數字化時代的到來,這些金融行業發起了P2P借貸,簡單來說就是通過網上平臺將借款人和貸款人相互聯系起來。

長期以來,借貸一直是金融服務業最重要的業務之一。此外,隨著數字化時代的到來,這些金融行業發起了P2P借貸,簡單來說就是通過網上平臺將借款人和貸款人相互聯系起來。

雖然這些傳統金融行業可能將P2P平臺吹得天花亂墜,但事實并非如此。

實際上,這些所謂的借貸平臺甚至都不是P2P,因為它們涉及大量的中介機構,包括信托帳戶或發行銀行,以確保系統正常運行。因此,有了中介機構參與流程,透明度就大打折扣,這最終與P2P的真正本質相違背。

這些貸款平臺也有很多局限性,它們具有中心化性質,且在地理位置上也受到相當大的限制。

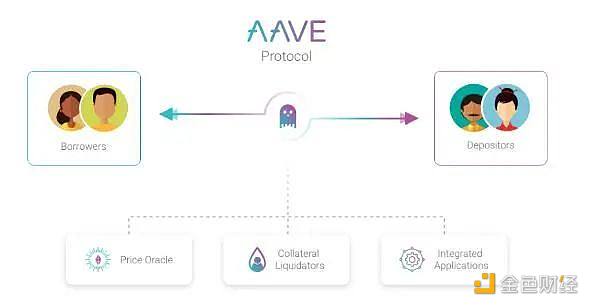

去中心化借貸平臺AAVE:

去中心化借貸平臺AAVE:

AAVE是一個去中心化的借貸市場,之前使用P2P技術來做借貸業務,但效果不理想。

通過重塑,引入借貸池,并在年初上線AAVE Protocol,取得了驚人的成績,目前借貸池已達到5000萬美金。

其相關的閃電貸業務也得到大規模應用。

由于這樣的去中心化平臺能夠提供更好的金融服務,不僅確保了透明度或信任度,還降低了總體成本并提高了速度,因此大多數人沒有理由不選擇智能合約和區塊鏈,卻鐘情于傳統金融服務業。

此外,雖然智能合約才剛開始進入主流金融服務,但考慮到它的有效性,它在金融科技行業的主導地位指日可待。

因此,最困擾現有金融服務的事可能在于,這僅僅是個開始,未來還會有更多的去中心化平臺紛紛崛起。實際上,這可能就是大多數金融科技公司迅速投奔于區塊鏈及智能合約的原因。

Hash Ribbons指標是通過量化哈希率相對增長率來展現比特幣哈希率的變化趨勢和比特幣挖礦生態系統的健康狀況。具體數值是用比特幣哈希率的近一個月均值減去近兩個月均值的差值除以一個月均值數據.

1900/1/1 0:00:00周線已7連陽,目前上方接近周線MA20均線,也是周線布林中軌區域,反彈量能是持續衰減的,自3800美金反彈整體呈價增量縮的態勢,周線MA20均線是多空敏感地帶,歷史走勢上.

1900/1/1 0:00:00歷史上的今天丨中國央行:謹防個別機構冒用人民銀行名義發行或推廣法定數字貨幣:2019年12月12日,中國人民銀行發文表示,近期,網傳消息稱人民銀行已發行法定數字貨幣.

1900/1/1 0:00:00自從2017年比特幣進入主流金融視野以來,區塊鏈、加密貨幣和許多其他技術一直是熱門話題。但是,在興奮和辯論之中,一些待解決的問題仍然存在于許多不同的經濟領域.

1900/1/1 0:00:00金色財經訊,MakerDAO社區正考慮新增支持Chainlink代幣LINK作為抵押物,以進一步解決穩定幣Dai的流動性和溢價問題.

1900/1/1 0:00:00Overview 概述 本文將以衍生品出發,概述數字金融資產市場的未來趨勢。 Report 報告 行業總結 盡管加密市場繼續停滯不前,2017 年不斷推高的加密貨幣市場上出現了成千上萬的現金掠奪.

1900/1/1 0:00:00