BTC/HKD+0.79%

BTC/HKD+0.79% ETH/HKD+0.61%

ETH/HKD+0.61% LTC/HKD-1.22%

LTC/HKD-1.22% DOT/HKD-1.77%

DOT/HKD-1.77% ADA/HKD+0.37%

ADA/HKD+0.37% SOL/HKD+1.29%

SOL/HKD+1.29% XRP/HKD+1.96%

XRP/HKD+1.96% DOGE/US+1.63%

DOGE/US+1.63%為什么幣圈的牛熊市更迭如此頻繁?為什么區塊鏈項目的平均生命周期如此短暫?到底什么是死亡螺旋?這些問題可能都可以用索羅斯的反身性理論來解釋。本文將首先介紹反身性理論和這一理論在股市周期中的應用;其次通過對比股市和幣圈分析區塊鏈行業中的反身性,并解釋幣圈牛熊市周期產生的原因;最后運用反身性理論來比較 97 年泰銖放棄固定匯率事件和 UST 脫錨事件,給風險管理做出一定的建議。

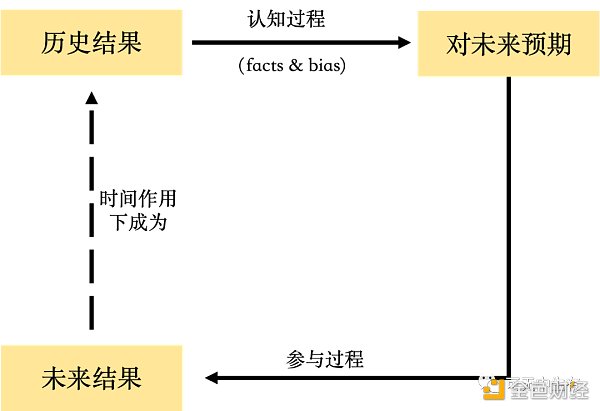

反身性(Reflexivity)即 a 導致 b,而 b 又導致 a 的互為因果的特性。當 a 是人類認知,b 是人類參與的事件時,就成為了索羅斯的反身性理論哲學。不同于用二分法區別思維和現實,反身性理論旨在說明:人類認知是構成事實結果的不可分割的一部分,真實結果不能被單獨分離出來去獨立分析。

具體而言,一個反身性單元由認知過程和參與過程所構成,而這兩個過程之間存在一個雙向的反饋循環:認知過程是從(上一個歷史真實)結果到(現在對未來)預期,而參與過程是從(現在對未來)預期到(未來真實)結果,而未來真實結果在時間的作用下又再變成歷史真實結果,以此循環往復。因為事前和事后的不對稱性,每一個過程單元都是不可重復的,因為就算所有的可被觀察的因素是一樣的,參與者的觀點都很可能會在不同的時間發生變化。

來源:行業觀察

Beosin:civfund的ETH合約遭到攻擊,損失18萬美元:金色財經報道,據Beosin監測,civfund的ETH合約遭到攻擊,損失18萬美元。受害者合約0x7CAEC5E4a3906d0919895d113F7Ed9b3a0cbf826不是開源的。攻擊者調用uniswapV3MintCallback來轉移其他用戶批準的資金。請盡快撤銷對受攻擊合約的批準。[2023/7/8 22:25:30]

在上述的認知過程中,由于人類永遠不能完整地了解真實世界,所以會出現認知偏差,而這一偏差又會通過參與過程直接影響到下一個真實結果從而影響真實世界。當認知偏差的方向和真實結果的方向一致時,出現自我加強過程,帶來牛市的持續膨脹和熊市的死亡螺旋。

在股票市場中,事實結果就是股票價格,而股票價格取決于兩個因素 — 基本趨勢和主流偏見。基本趨勢 (underlying trend) 不受投資者的預期影響,與自由現金流、資產價值等因素有關;而主流偏見 (prevailing bias) 是市場中大部分參與者的預期與真實結果之間的偏差。基本趨勢通過認知過程影響參與者的認知,這一過程同時產生了主流偏見,兩者共同通過參與過程(投資決策)影響股票價格。

基本趨勢和主流偏見又反過來受股票價格的影響。股票價格通過影響公司地位、信用評級、消費者接受程度、兼并收購等方式影響公司的基本面;而股價的正回饋會加大主流偏見。

投行Piper Sandler:下調Coinbase評級至“中性”:金色財經報道,投行Piper Sandler發布研報,將Coinbase(COIN.US)的股票評級從“增持”下調至“中性”,該行稱下調評級的原因是該公司今年以來的大幅上漲,以及部分源于加密貨幣交易所法律障礙的“太多不確定性”。

分析師Patrick Moley表示,美國證交會最近提起的案件,以及美國監管透明度的持續缺乏,造成了太多的不確定性,無法審慎地預測未來幾年的收入。自今年年初以來,由于加密貨幣價格上漲和華爾街巨頭重新燃起的興趣,Coinbase股價上漲了約138%。

Moley表示,然而,最近幾個季度加密價格的上漲并沒有轉化為Coinbase交易量的增加,比特幣現貨ETF批準的時間誰都說不準”。他認為該公司將在第二季度發布兩年多來最低的季度交易量和月度交易用戶總數。[2023/7/6 22:20:50]

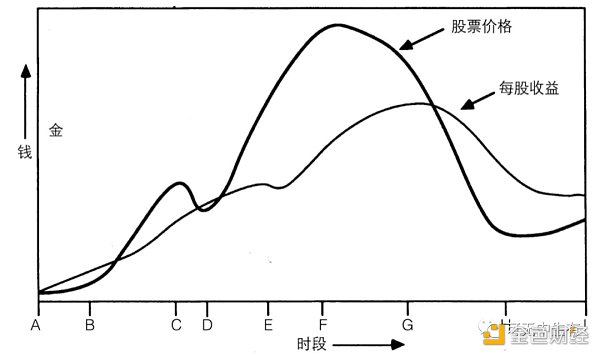

在一個典型的市場事件序列中,基本趨勢、主流偏見和股票價格這三個變量先是在一個方向上,接著又在另一個方向上彼此加強,繁榮與蕭條的交替。

下面直觀地感受一個完整的股市周期(用每股收益表示基本趨勢,而股票價格和每股收益之間的差距表示主流偏向):起初,對基本趨勢的認定將在一定程度上滯后,但該趨勢已經足夠強大并在每股收益中表現出來(A-B)。基本趨勢被市場認可后,開始得到上升預期的加強(B-C);此時市場仍然非常謹慎,趨勢時而減弱時而加強,這樣的反復可能多次,在圖中只標出了一次(C-D)。結果,信心開始膨脹,收益的短暫挫折不至于動搖市場參與者的信心(D-E)。預期過度膨脹,遠離現實,市場無法繼續維持這一趨勢(E-F)。偏向被充分地認識到了,預期開始下降(F-G)。股票價格失去了最后的支持,暴跌開始了(G)。最后過度的悲觀得到矯正,市場得以穩定下來(H-I)。

Paxos Treasury銷毀95,826,598 BUSD:金色財經報道,Whale Alert數據顯示,Paxos Treasury銷毀95,826,598 BUSD。[2023/3/6 12:43:48]

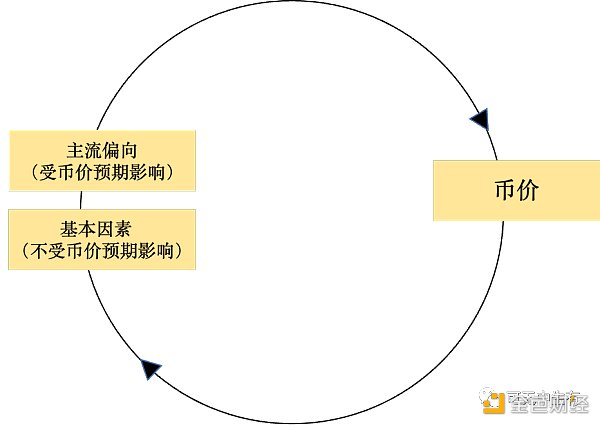

在區塊鏈行業中,Token 價格是由供求決定的,在供給一定的前提下,需求大致分為使用需求、投資需求和投機需求。和股票市場相似,幣價也受基本趨勢和主流偏向的影響。基本趨勢由使用需求和投資需求帶來的資本流動構成,這兩種需求不受幣價主觀預期影響;而主流偏向表現在投機需求帶來的資本流動中:投機資本為上升的收益率(通常在 DeFi 項目中)和上升的幣價所吸引,其中幣價的作用遠大于收益率,因為只要幣值略為下降,總收益就可能變成負值。所以對未來幣價變化的預期構成了投機交易的主要動機。

股票市場與區塊鏈市場在反身性過程中有兩大區別,第一在于基本趨勢對價格的影響大小不同。股價受基本趨勢的影響是比較大的(這也是為什么價值投資理論在股市上常青);然而由于目前的區塊鏈市場投機需求帶來的資本流動占比極大,所以基本趨勢對幣價的影響很小。第二個區別在于價格對基本趨勢的影響大小不同。股價對公司基本面的影響是間接的且相對較小;而在區塊鏈市場中,由于 Token 的原生性,幣價通過直接影響礦工 / 驗證者收入、員工收入、社區活躍度、對新用戶的吸引度等等因素來影響基本趨勢,所以幣價對項目基本趨勢的影響舉足輕重。

歐易OKX獲領英2022全球吸引力雇主獎:據官方消息,12月21日,歐易OKX獲得領英頒發的MostIn2022全球吸引力雇主獎。歐易OKX是此榜單唯一獲獎的Web3科技公司。領英頒發的2022全球吸引力雇主獎旨在評選并表彰全球范圍內最具人才吸引力,以及最具品牌影響力的先鋒企業,獲獎企業包括騰訊、阿里巴巴、字節跳動、華為、特斯拉中國、歐易OKX等。

據此前報道,歐易OKX員工分布在50多個國家和地區,歐易OKX曾宣布擴招30%,使團隊總人數達到5000人。[2022/12/22 22:01:17]

了解了這兩大區別,我們來看一個完整的幣圈周期產生的原因:首先假設基本因素不變,但市場預期幣價漲所以主流偏向在加強,這會導致真實幣價的上漲。而幣價的上漲會通過激勵更多驗證節點、社區活躍度和新用戶人數等來使得項目基本面變好;同時主流偏向會自我強化繼續預期幣價上漲,基本面和主流偏向的上漲進一步帶動幣價上漲。趨勢一旦建立起來,就會自我保持、自我發展,直到轉折點出現。當投機性資本流入無法補償使用需求減少帶來的資本流出、宏觀 / 法律環境變化帶來的投資性資本流出、上漲的待償付利息 / 債務時,這個趨勢就會逆轉。此后,又向相反方向啟動一個自我加強的過程。預期的下跌帶來主流偏向的強化,導致幣價下跌;下跌的幣價又會影響礦工和節點的積極性、項目方的積極性和新用戶的數量,從而使得基本因素變差,帶來幣價的進一步大跌,進入死亡螺旋。

Prosus已退出以47億美元收購印度數字支付提供商BillDesk的交易:金色財經報道,Prosus子公司PayU已退出以47億美元收購印度數字支付提供商 BillDesk 的交易。雖然 PayU 在 9 月獲得了印度競爭委員會 (CCI) 的批準以繼續進行交易,但該公司現在表示,某些條件“在 2022 年 9 月 30 日的最后期限之前沒有滿足,協議已自動終止”。

去年 8 月首次提出收購時,Prosus 表示合并后的公司每年將處理 40 億筆交易——是 PayU 在印度當前水平的四倍。盡管交易終止,Prosus 仍堅持對印度市場的承諾。自 2005 年以來,該公司已向印度科技公司投資近 60 億新元。

金色財經此前報道,Coinbase聘請Prosus Ventures前高管擔任印度市場總監。[2022/10/4 18:38:48]

由于幣價變化是個純粹的反身性過程,也給區塊鏈行業帶來了以下普遍特點:

牛熊周期會永遠伴隨區塊鏈市場,且轉換速度比其他金融市場要更快。

在熊市做的好的項目牛市一定不錯,因為整體幣價上漲會對基本面有促進作用,正向反饋不斷增強。

項目方對幣價加一些負反饋因素可以讓反身性過程變慢,但是無法阻擋這一趨勢。

DeFi 類項目在牛市發展最好而在熊市跌的最慘,因為 defi 類項目的基本面也幾乎是由幣價支撐,所以幣價上漲基本面變好一飛沖天;幣價下跌基本面變差死亡螺旋。

非金融類項目 / 真實使用需求大的項目在熊市中相對穩一點,但因為項目發幣的原因,基本面一定還是會受到牛熊市反身性影響。

關于幣圈是否適合價值投資的問題:雖說基本面受價格影響大,在牛市好的基本因素在熊市可能變成不利因素;但在同一市場環境下,基本面相對分析是一定需要的。當然在區塊鏈行業,數據分析變得更重要。

UST 的脫錨事件和 1997 年亞洲金融危機中泰銖被迫放棄固定匯率有諸多相似之處,信仰反身性的索羅斯判斷周期拐點將至,通過囤泰銖 + 突然拋售引起市場恐慌,迫使泰國最后放棄固定匯率陷入貨幣危機。下面會運用反身性理論,從事前和事中兩個維度對 UST 脫錨事件進行分析,希望能給大家在事前和事中風險管理上做出一些參考。

泰銖在被做空之前,出現了基本因素變差(過高的利率、經常項目長期赤字、經濟周期進入低谷)、基本因素受匯率影響變大(經濟完全對外開放、外債水平過高)、主流偏見加重且懷疑情緒出現等現象,這也是反身性的周期拐點出現的一些預兆,以此為基礎對比分析 UST 脫錨前的情況:

基本因素變差:超出市場的收益率,已經搜刮完鏈上真實收益。Anchor 底層真實收益來源是 POS 和借貸收益,如果真實收益

基本因素受幣價影響變大:Luna 作為鏈幣關于到整條鏈生態的存亡。作為 UST 的對手方,UST 的價格波動會傳導到 Luna,所以 UST 的錨定直接決定整條鏈的發展和收益。隨著鏈上收益被不斷補貼給儲戶,鏈上基本因素幾乎完全取決于幣價。?

主流偏見加重且懷疑情緒出現:主流偏見主要因為大而不倒且項目方肯接盤的預期(中心化程度高)、基于當前 luna 價格的超額抵押的錯覺、LFG 購買 BTC 的舉措;而懷疑情緒的出現則是因為對基本因素變差的洞察、熊市到來的恐慌(市場情緒本身很脆弱)、以及儲備資產 / 算穩結構無法抵御大規模踩踏的擔憂。價格錨定已經基本完全依賴市場的信心,可見一旦市場恐慌對脫錨影響巨大。

事前風險管理啟發:

事后結果是事前所有預期的其中一種可能,所以我們由事后結果去學習事前認知時,不僅要關注對事后結果的解釋性還要關注事后結果對事前各種預期之間的差別。私認為多做事后分析的作用僅在于給人一種趨勢的直覺。

基本因素變差、基本因素受價格影響變大和主流偏見加重且懷疑情緒出現這些預警因素可能可以持續很久,也可能立刻迎來拐點。作為市場參與者來說,設定幾個預警線來做事前風險管理可以免受大規模損失。

泰銖在被做空時,攻擊手首先通過各種渠道借泰銖,而后在市場拋出將泰銖打擊貶值,再以美元等外幣購入泰銖歸還。由于攻擊武器是遠期合約(有杠桿),則威力更加強大。最初,泰國央行面對攻擊,不斷用手中的美元等外匯回收市場拋出的泰銖,保持價格穩定,然而,泰國市場開放程度很高,外匯用途很大,不能夠過多地消耗在攻擊手身上。于是泰國央行發起兩大舉措,措施一是將隔夜同業拆借利率提高至 1000%,提高隔夜資金成本。措施二是切斷泰銖流向境外攻擊手的渠道,要求銀行將泰銖調出境外時要提交真實的交易證明。然而攻擊手彈藥充足,不斷加大市場恐慌,最終泰國央行被迫宣布改固定匯率制為浮動匯率制,匯率由 25:1 迅速跌至 30:1,甚至更低。

據 nansen 的鏈上數據分析,UST 脫錨事件主要是因為一些巨鯨的撤資導致市場恐慌。一些巨鯨在 4 月就已經開始把 UST 從 Anchor 取出,通過 Wormhole 跨鏈到以太并存入 Curve,再通過 UST-3pool 換成其他穩定幣。早在 5 月 7 日,LFG 已經開始在 Curve 上買入大量 UST 與巨鯨進行對抗。直到 5 月 9 日,由于拋售數量巨大(連續數億美元)導致 UST 脫鉤,這引起了恐慌;LFG 賣出 14 億美元的 BTC 來接盤,整個市場因為擔心 BTC 下跌而陷入更大恐慌。5 月 10 日早晨,Jump Trading 和 LFG 不再出售比特幣儲備,任憑事態惡化。5 月 12 日,LUNA 從所有主要交易所摘牌,價格從 60 多美元跌至不足十分之一美分。

事中風險管理啟發:

泰銖和 UST 被做空都伴隨著市場和中心化組織之間的角逐。由于幣圈散戶眾多,反應較慢,所以角逐從開始到結局會留有一定的時間給參與者去反應。而一般角逐開始時,基本就是周期拐點的信號,不管結局如何,不斷自我強化的趨勢一定會有損。

加密資產應該是所有資產中最符合反身性理論的,這也意味著幣價是包含人類情緒最多、最不可預測的。換句話來說,人類認知(符合或者不符合事實)對真實結果的影響在區塊鏈行業里是最大的。當然,如果完美認知可以達到,就不會留下什么想象空間了,畢竟從某種程度中,我們生活的這個世界就是我們想象出來的。

Tags:UST區塊鏈OINCOINtrustwallet怎么賣幣區塊鏈上班都是干什么的kucoin下載PlatonCoin

一批Web2游戲風云人物,跑步入局Web3。 作者?|?林檎 編輯?| 梓 首圖來源:Pinterest今年夏天,Web3的熱度也在隨著氣溫而升高.

1900/1/1 0:00:00"年輕人,在數學中,你不會理解事物。你只是習慣了它們"。- John von Neumann 啊,又是個事后諸葛。 漫長的夜晚過后,你在洗澡,你想起來你是如何向你的朋友解釋mfers的.

1900/1/1 0:00:00近期加密資產價格短期內大幅下挫引發了大規模清算和連鎖反應。先有CeFi借貸平臺Celsius因stETH脫錨面臨用戶擠兌而暫停提款和轉賬;再有知名投資機構和做市商3AC被爆出售資產償債務,至目前.

1900/1/1 0:00:00原文標題:《一文了解如何免受 MetaMask 瀏覽器錢包安全漏洞的影響》注:北京時間 6 月 16 日凌晨.

1900/1/1 0:00:00薩爾瓦多一直是貨幣實驗的舞臺。2001 年,美元成為該國唯一的法定貨幣。2021 年 6 月 9 日,薩爾瓦多國會正式投票通過比特幣法案,成為世界上首個宣布將比特幣作為法定貨幣的國家,一時轟動了.

1900/1/1 0:00:00▌美聯儲:某些穩定幣暴跌及加密貨幣近期表現表明加密市場結構的脆弱性6月17日消息,美聯儲在其貨幣政策報告中指出,某些穩定幣暴跌及加密市場近期表現,表明了加密市場結構的脆弱性.

1900/1/1 0:00:00