BTC/HKD+0.36%

BTC/HKD+0.36% ETH/HKD+0.52%

ETH/HKD+0.52% LTC/HKD-0.95%

LTC/HKD-0.95% DOT/HKD+0.74%

DOT/HKD+0.74% ADA/HKD-1.4%

ADA/HKD-1.4% SOL/HKD+0.95%

SOL/HKD+0.95% XRP/HKD-1.52%

XRP/HKD-1.52% DOGE/US-1.64%

DOGE/US-1.64%目錄

NFT發展歷程以及產業價值鏈

為什么目前以太坊仍是 NFT 主要陣地

MusicFi & SocialFi 龍頭項目梳理

各公鏈對比:代幣、基本面、生態、開發者、用戶

各公鏈 Mapping

總結

近期 NFT 發展迅速,交易量大幅上漲、

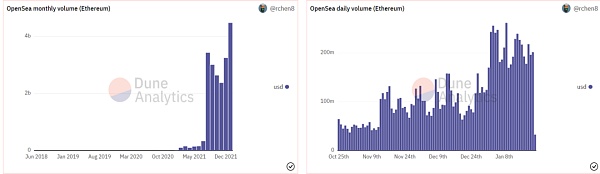

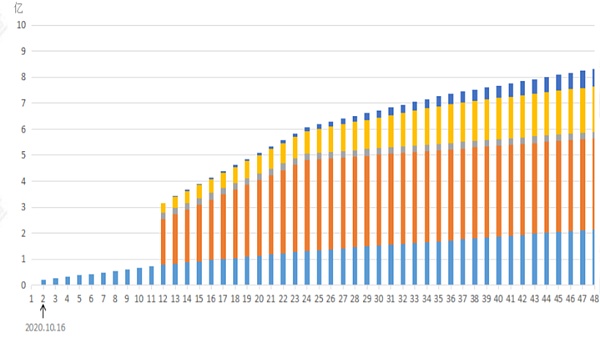

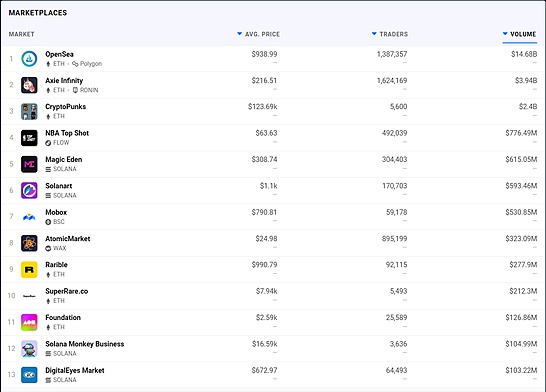

近期 NFT 發展迅速,交易量大幅增長。根據 Dune Analytics 數據,Opensea 的交易量在 2021 年 8 月份達到歷史高峰34.26 億美元(相當于 100 萬個 ETH),相比 7 月增長 941%。NFT 中的明星產品 Cryptopunks 在8月就貢獻了20 萬以太坊的交易量。2021 年 8 月后 Opensea 交易量逐漸下滑,但是 11 月中下旬后,從 Opensea 的日交易量可以看出,NFT 景氣度回溫。2022 年 1 月 Opensea(基于以太坊)月交易量突破 40 億美元,諸多明星產品層次不窮。

圖?:Opensea 月交易量

資料來源:DuneAnalytics

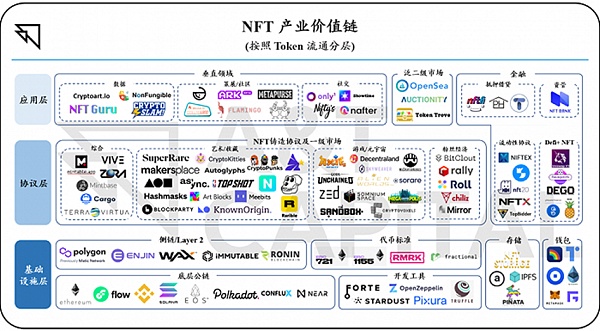

NFT 產業價值鏈分為三層

目前 NFT 產業價值鏈分為三層。對于基礎設施層,主要涵蓋公鏈、側鏈/ Layer 2、代幣標準、開發工具、存儲、錢包等。基礎設施類項目通常率先受益于行業景氣度上行。以公鏈和側鏈/ Layer2 為例,其捕獲的就是 NFT 一級市場 Mint 以及二級市場交易的 Gas Fee;以存儲為例,Arweave 近期存儲業務的高增長部分得益于 NFT 市場的景氣度。

對于協議層,主要包括 NFT 鑄造協議以及一級市場、流動性協議、DeFi + NFT 等。協議層中,藝術/收藏類以及游戲/元宇宙項目較為出彩 —— BAYC 累計交易量達到 20 億美元,Cryptopunks 累計交易量達到 19 億美元,Axie Inifinity 累計交易量達到 33 億美元。

對于應用層,主要包括泛 NFT 垂直領域應用、泛二級市場以及金融等。其中以 Opensea 為代表的的二級市場占據較大體量,在市場中占據舉足輕重地位。

本文將詳細講解 NFT 產業價值鏈中的公鏈、側鏈/ Layer 2 部分

資料來源:A&T Capital

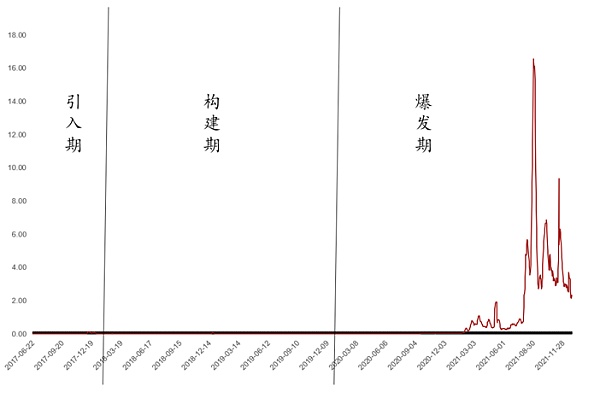

NFT的發展歷程——目前處于爆發期

NFT發源于Ethereum。2017年是NFT的引入期,John和Matt當時還只是依靠著ERC20標準,制造了基于像素的角色頭像CryptoPunks,并將其發行在Ethereum。當時極具朋克精神的CryptoPunks是以太坊上的一股清流,并給眾多從業者帶來其發。隨后DapperLabs受此啟發,推出了基于NFT的ERC 721標準,并以此標準推出了CryptoKitties的游戲,讓每一只加密貓都獨一無二,并推出理念“稀缺才能讓價值最大化”。

2018-2020年是NFT的構建期。在此期間,各大NFT的基礎設施開始搭建。例如基于NFT的公鏈Flow,交易所Opensea、Rarible,元宇宙游戲Sandbox、Decentraland等開始誕生,標志著NFT大基建時期的到來。

2021年到如今是NFT的爆發期。此時NFT迎來爆發的增長。以Cryptopunk為例,Cryptopunk一個月的交易能達到20萬ETH;Opensea的交易量2021年在8月相比7月增長接近10倍;周杰倫的Phantabear從0.26ETH一度增長至地板價8ETH。此時NFT項目爆發發展,各種項目涌現,活躍用戶大幅增長,交易金額劇增,但此時也伴隨著NFT泡沫的風險。

圖:NFT發展歷程

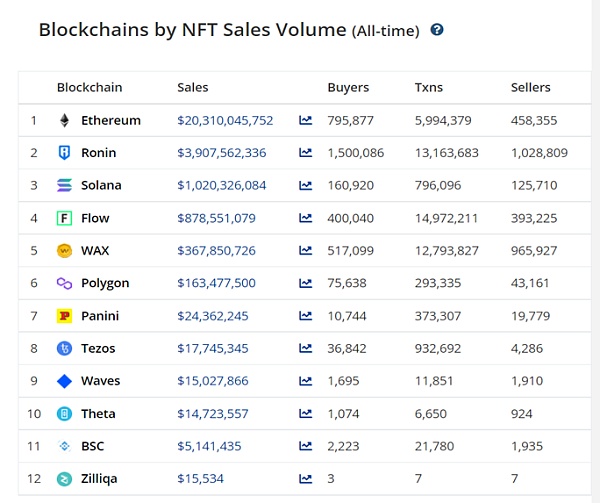

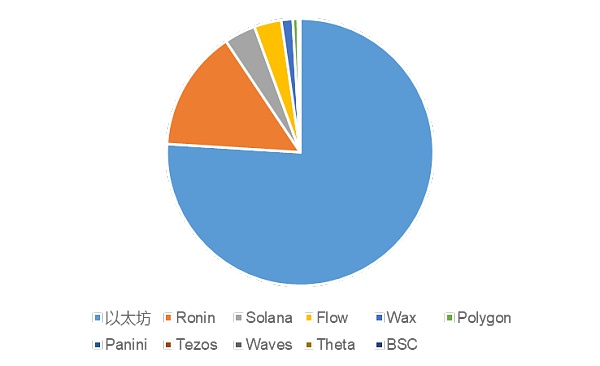

目前基于以太坊及其側鏈/Layer2的NFT依舊占據主流

目前基于以太坊以及其側鏈的NFT還是占據了絕對主流,交易量超90%。根據Cryptoslam數據,目前以太坊系NFT依舊是絕對主流。以太坊NFT交易量在前10大公鏈中占比約76%,基于AxieInifinity的以太坊側鏈Ronin NFT交易量占比達到14.63%,以太坊側鏈Polygon借助于Opensea交易量占比也達到了0.61%。

Aptos推出可用于增強任何基于Narwhal的共識協議的Shoal框架:6月14日消息,Aptos推出Shoal框架,可用于增強任何基于Narwhal的共識協議(DAG-Rider、Tusk、Bullshark等),以解決延遲問題和消除超時需求,據測算其使無故障執行的延遲減少了40%,有故障的執行減少了80%,而對TPS沒有任何影響。[2023/6/14 21:35:37]

除了以太坊外,發展迅速的還有Solana,Flow和WAX等。Solana在2021年生態發展迅速,依靠Solanart以及MagicEden兩大NFT交易市場做到了10.2億美元的交易量;Flow是老牌NFT公鏈,明星項目NBATop Shot在今年表現亮眼;而WAX則是借助GameFi之秋,依靠農民世界等鏈游在2021年有所起色。

圖:目前各鏈NFT交易數量

圖:NFT交易量各公鏈占比? ??

注:此處數據來源于Cryptoslam,不少公鏈交易量偏差較大。根據DappRadar數據,以BSC為例,BSC 上NFT交易量應該在1億美元左右。

為什么目前以太坊仍是NFT主要陣地?

最重要的原因之一,是最初的NFT誕生在以太坊上。最初的CryptoPunks和CryptoKitties的爆火為基于以太坊的NFT帶來了巨大的流量,也為用戶帶來了巨大的財富效應。

在2020年(甚至是現在),其余的公鏈生態發展并未完全,以太坊在公鏈競爭中具有壓倒性的TVL,開發者,藝術家,收藏家以及商人。因此相對于其他公鏈,以太坊具有強大的先發優勢。

NFT的配套設施相當齊全。其中不僅包含最重要的二級交易市場,還包括NFT的應用例如元宇宙游戲,碎片化,抵押借貸,NFT+DeFi,數據庫等,大大的增加了NFT的使用價值。

以太坊具有強大的品牌效應。所謂品牌效應,首先指的是某個項目在用戶大腦中的心智占位,心智占位更靠前的項目,會更容易被用戶優先提及、使用和推薦給他人。無論在圈內的用戶認知中,還是在圈外的新聞媒體報道中,有價值的NFT的交易以及發行大多是基于以太坊上。即項目方想發行NFT,會首先考慮在以太坊上發行。而這條路徑會發過來作用在用戶上,刺激更多的用戶加入以太坊的NFT交易。這又進一步強化了“優先在以太坊上發行并交易NFT的路徑”。

同時,以太坊也在朝2.0方向不斷進取。雖然還需要多年才能開發完全,但期間Layer2進展迅速,NFT也在以Ronin,Polygon為代表的側鏈迅速發展。

但不得不承認,基于以太坊的NFT也存在不少問題:1.交易費用太貴,Mint時手續費經常在200美金左右? 2.交易緩慢,涉及到Mint時,通常需要一兩分鐘才能確認交易。

交易費高昂導致中低凈值玩家難以進入以太坊生態,并且會選擇加入以Solana和BSC為代表的新公鏈中。NFT的發展需要新用戶,而新用戶希望他們能享受到早期比特幣和以太坊持有者的收益,會愿意接觸參與新公鏈生態。

總結,基于以太坊的NFT核心成功因素:

以太坊的先發優勢(用戶,TVL,收藏者,開發者等)

在以太坊上,NFT生態以及配套設施發展較好

基于以太坊的NFT具有品牌效應

以太坊的缺陷在于:手續費對于中低凈值玩家來說太貴,且交易較慢。

2021年NFT徹底爆發,2022年NFT發展可能更將迅速。就像初期DeFi發展迅速,且基于以太坊的DeFi一家獨大,但隨后逐漸被新公鏈奪取市場份額,這反映在2021年年初以太坊的DeFiTVL在所有公鏈中占比達到90%,而在2022年年初占比就降到60%。NFT在公鏈上的發展路徑可能類似于DeFi。因此我們認為,各類NFT也會像DeFi一樣在新公鏈上蓬勃發展。

我們將逐一掃描新公鏈,進行對比。

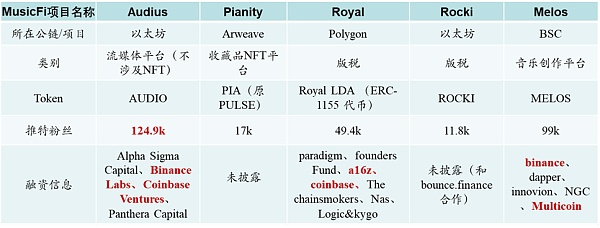

MusicFi龍頭項目簡單梳理

MusicFi可能是下一個NFT風口,目前MusicFi龍頭項目為Audius,Pianity,Royal,Rocki以及Melos。其具體情況如下所示。其中Pianity不同于其他項目,Pianity是建立在去中心化云存儲Arweave上的項目。

NFT項目Invisible Friends將推出首款基于NFT的實體藏品:金色財經報道,NFT 項目Invisible Friends在社交媒體宣布將推出首款基于NFT的實體藏品,該實體藏品將有兩種尺寸,分別是24英寸和8英寸 ,對應的NFT將在OpenSea Drops提供,售價分別為0.6 ETH和0.18 ETH。Invisible Friends將采取三階段發布策略,第一階段定于美國東部時間5月18日上午11點舉行,僅限2D和3D Invisible Friends NFT持有者參與,此階段將提供250個24英寸實體藏品,快照拍攝將于美國東部時間5月17日上午11點截止;第二階段將于美國東部時間5月18日下午2:00開始,藏家將有機會鑄造8英寸版本的實物收藏品,第三階段從美國東部時間下午6:00開始。據悉,本次推出的實體藏品將提供給全球藏家,美國和國際訂單均包含運費和關稅。[2023/5/17 15:07:40]

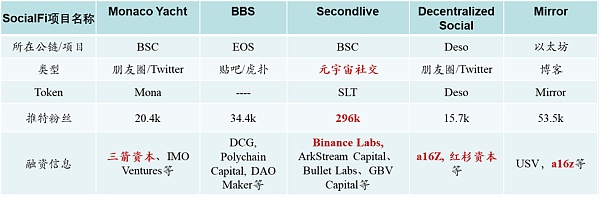

SocialFi龍頭項目簡單梳理

SocialFi可能是下一個NFT風口,目前SocialFi龍頭項目為Monaco Yacht, BBS, Secondlive, Decentralized Social以及Mirror。其具體情況如下所示。其中Deso為專門的SocialFi Layer 1公鏈,后續會詳細分析。

公鏈對比:代幣情況&基本面情況

公鏈對比:生態&開發者&用戶&社交

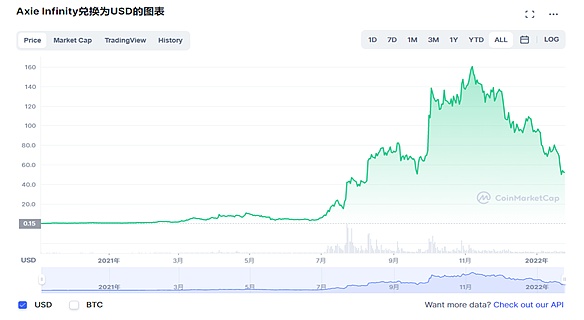

Ronin:專精NFT游戲的以太坊側鏈

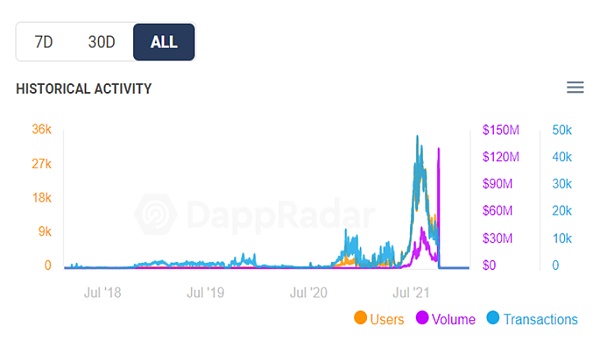

AxieInfinity是2021年最成功的GameFi游戲之一。AxieInfinity的成功以及其成功原因無需贅述。Axie Infinity的母公司 Sky Mavis不滿足于只做單一的游戲,將目光瞄準到更加長坡厚雪的公鏈賽道——2021年2月推出了以太坊側鏈Ronin。Ronin的宗旨是成為NFT游戲最常用的以太坊側鏈。Ronin公鏈具有以下特性:1.Ronin專門為GameFi打造2.即時確認的無縫交易? 3.大幅降低Gasfee,且gasfee保留并用于未來的比賽和賞金 4.RoninBridge可以無限制地提取和轉移Axie資產。

雖然GameFi在2021年秋繁榮一時,但是當時GameFi的本質是不可持續發展的。伴隨龍頭項目的垮塌,整個GameFi的景氣度都迅速下行。2022年Q1Q2會有大量游戲上新,如果有明星項目革新機制且帶來財富效應,那么GameFi景氣度回升概率較大。這對于專精GameFi的Ronin來說,必然是一個非常好的發展機會。而在GameFi中除了頻繁的打金交易需求以外,另一大需求就是基于游戲的NFT交易。因此,未來Ronin上NFT的發展方向大概率是朝向基于游戲(或者只是AxieInfinity)內資產的NFT交易,且交易NFT的價格錨定的是基于游戲的使用價值。

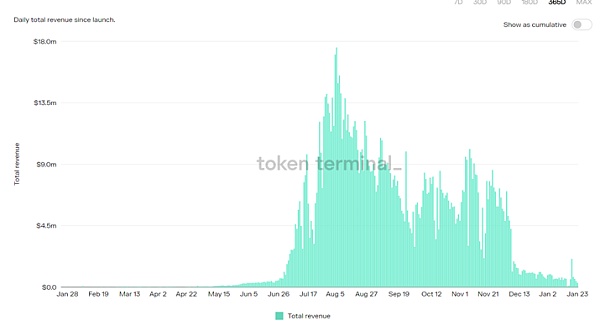

圖:AxieInfinity用戶、交易量等

? 圖?:Axie Infinity收入

資料來源:Dapp Radar,Token Terminal

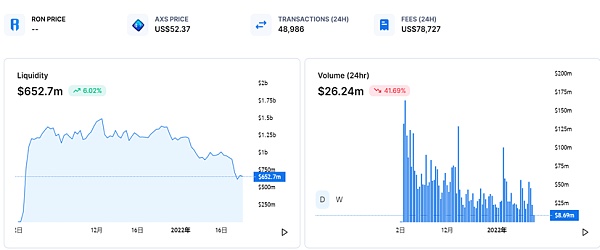

Ronin:短期內發展可能不盡如人意

Ronin現在生態較為單一,目前僅有DEXKatana以及AxieInfinity。由于GameFi景氣度在下行,挖Ronin的鏟子SLP以及AXS價格正在大幅下降。用戶之前預估Ron的價格在10美元左右,但目前期貨的價格僅有3.4美元,遠低于預估價格。挖礦帶來的盈利遠小于鏟子的虧損。并且目前Katana上的流動性正在逐漸下降,距離14.8億美元的高點已經減少一半,DEX上的交易量也在逐漸下降,Ron價值捕獲也尚不明確。Ronin短期內的發展可能不盡如人意。

圖:Ronin DEX Katana流動性

Aztec Network宣布將逐步關停DeFi隱私橋項目Aztec Connect,未來將重點開發基于Noir語言的新產品:3月13日消息,基于ZKRollup的隱私和擴容解決方案AztecNetwork宣布將逐步關停DeFi隱私橋項目AztecConnect,將于一周后禁用從zk.money和其他前端(如zkpay.finance)將資金存入AztecConnect合約,但用戶能夠在一年內免費取款,Aztec團隊預計將于1年后徹底放棄AztecConnect合約,所有Rollup功能將停止。

Aztec團隊同時表示,現已完全開源整個AztecConnect協議,包括擴展升級和新的安全SDK。鼓勵Aztec社區分叉、部署和運行新版本,愿意看到獨立運營的AztecConnect并準備為其提供資金。而Aztec團隊的中長期重點將集中在Noir語言和下一代加密區塊鏈的開發上,這兩個產品將相互兼容、相互關聯。[2023/3/13 13:00:26]

圖:Ronin 永續合約價格

資料來源:FTX,Katana, CMC

ImmutableX:專門用于NFT交易的以太坊Layer2

Immutable X是專門用于NFT交易的以太坊Layer 2。2018年團隊最開始創建基于以太坊的類爐石傳說游戲GodsUnchained起家,隨后更名為ImmutableX并推出自己的以太坊Layer2交易所,并完成近7000萬美金融資。ImmutableX采用StarkWare的StarkEx,安全性較高,TPS能達到9000+,并且基本能夠實現瞬時交易,GasFree,極大提高了用戶體驗。

Immutable X具有強大的合作方,其合作方包括Opensea,Tiktok,Marvel,Disney等圈內外知名ID。目前以太坊上NFT賽道最廣闊的收藏品類,但在ImmutableX上并沒有類似的收藏品爆火項目,僅有部分仿盤以及游戲NFT選擇在ImmutableX上建立。基于游戲類NFT最大的特點就是價格錨定的是使用價值。脫離了游戲,NFT的基礎價值以及溢價及小。目前實力強大的項目方均選擇在以太坊上搭建NFT,而不會選擇其他公鏈。如何吸引實力強的項目在 Immutable X 上啟動或遷移至 Immutable X 上也是其需要考慮的問題。

值得注意的是,2021年4月Opensea發推,表明正在集成Immutable于Opensea上,以降低Gas費。其次2022年2月3日,ImmutableX同Gamestop推出1億美元基金投資NFT游戲項目。ImmutableX生態有望在2022年逐漸完善。

圖:IMX合作方

圖:IMX生態

資料來源:ImmutableX

ImmutableX:價值捕獲尚可,若有爆款項目可能有上升空間

IMX 最初代幣總量2000萬枚,2021年10月進行1比100拆分,目前總量20億,具體分配:1.生態發展(51.74%)團隊分配了 6000 萬枚用于空投,其中 1000 萬枚分配給 2021 年 7 月 22 日之前參與的早期用戶,4000 萬枚分配給 9 月 21 日前參與的早期用戶,剩余1000 萬枚用于其他活動。剩余部分用于用戶獎勵、開發者撥款、市場運營等。不同用途鎖定時間不同,在6-24 個月之間,團隊會根據實際情況進行調整。2.項目發展(25%)鎖定1年,后面3年每28天釋放一次。3.私募(14.26%)鎖定一年,但每 28 天增加一部分代幣進入等待期,滿1 年后等待期代幣解鎖,剩余代幣 每 28 天釋放一次。4.公募(5%)5.基金會(4%)

IMX用途:1.支付費用(Immutable X的交易市場收取2%的費用,其中20%協議費用必須通過IMX支付) 2.Staking 3.治理

IMX目前尚未推出Staking和治理功能。如果未來ImmutableX未來上線的游戲或者是NFT有爆款,那么IMX價值可能有一定上升空間。

基于NEAR的Ethereum擴容方案Aurora集成Chainlink喂價:11月4日消息,基于NEAR的Ethereum擴容方案Aurora集成Chainlink喂價,以實現快速、兼容EVM的DeFi開發。此次集成將使開發人員能夠將他們的智能合約與各種資產的高質量、防篡改的價格數據連接起來,最終建立對DeFi用例的支持,例如貨幣市場、算法穩定幣、合成資產、期權和期貨合約、資產管理服務等。[2021/11/4 21:25:46]

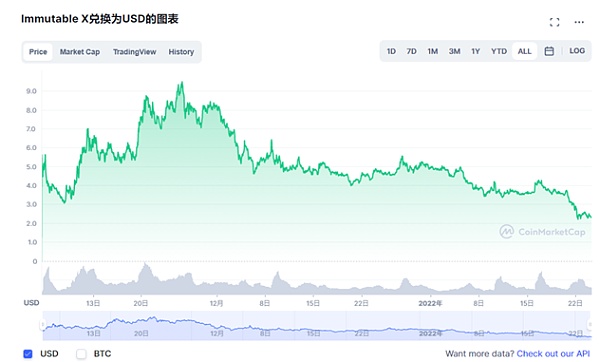

圖:IMX價格

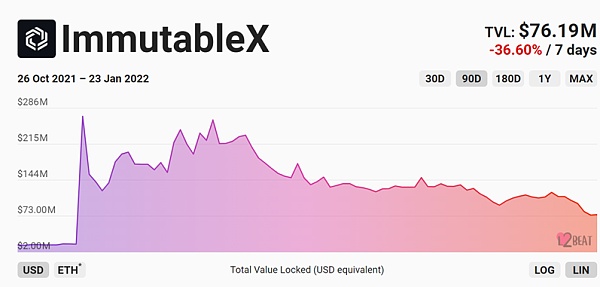

圖:IMXTVL

資料來源:ImmutableX, CMC

Polygon:目前NFT和GameFi發展迅速的以太坊側鏈

Polygon是以太坊目前的側鏈,旨在支持和擴展以太坊的社區。通過使用以太坊成熟的、去中心化安全層,加上Poylgon所具有的可拓展性交易和性能,用戶無需擔心安全問題。Polygon適合NFT發展的原因:1.從生態角度來看,Polygon目前NFT/GameFi占據其Dapp主流2.Polygon交易快且交易費用很低,適合基于GameFi為載體的NFT發展? 3.目前頭部交易所Opensea除了以太坊外,還兼容的就是Polygon。

Polygon的生態值得一提,Polygon的NFT和GameFi發展迅速,目前50%-60%的項目均是NFT相關,其頭部項目是基于Aave生態下的幽靈收藏游戲Aavegotchi,以及NFT交易所Opensea。Polygon目前可以被看作是大多數以太坊上 NFT 項目 Layer 2 遷移的首選結算層。

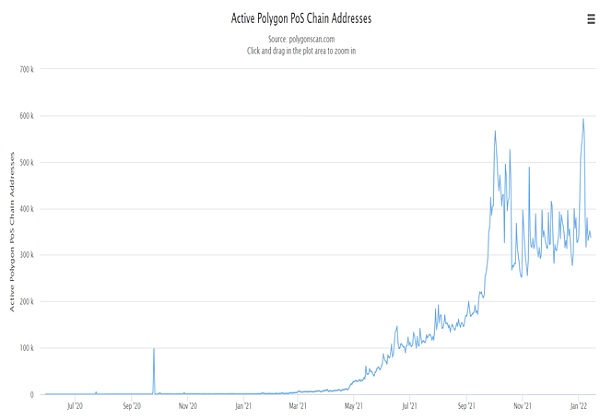

Polygon在2021年4月啟動1億美金的生態激勵計劃,鏈上項目以及活躍錢包地址保持高速增長,但近兩個月來活躍錢包地址數在35萬左右波動。

圖:Polygon生態

圖:Polygon活躍錢包地址

資料來源:Polygonscan

Flow:明星團隊組建,發展方向正確,但目前走勢低迷

Flow是一個面向NFT的公鏈。其團隊DapperLabs是締造了Cryptokitties,NBATop Shot以及ERC720協議的明星團隊。其團隊在締造Cryptokitties認為以太坊的交易費用貴以及交易慢無法滿足未來NFT的交易需求,因此制作了以NFT為核心的公鏈Flow。因此Flow的采用流水線方式,基于收集、共識、執行、驗證四大節點流水化作業,加大網絡吞吐量。目前Flow的發展路線主要是和現實IP結合,獲得授權并開發為NFT,可以讓產品在前期就具備了粉絲基礎,形成護城河,但局限在于外界IP 的授權失去,則有可能造成NFT 的價值會大大降低。

Flow主要用于:1.支付交易費2.數據存儲或者創建其他token時,Flow作為存儲費或者抵押資產 3.治理token。

Flow合作方,多明星IP? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ??

圖:Flow價格

資料來源:Flow, CMC

Flow:價格低迷主要是token大量解鎖以及公鏈競爭中失利

目前Flow價格低迷由以下幾方面原因造成:

從token上來看,自2021年9月以來,來自機構方解鎖的大量低價token。公募以及荷蘭拍時Flow的價格為0.1,機構的價格最起碼在0.1以內,極高的盈利倍數以及后期Flow的大量解鎖,導致Flow陷入螺旋下跌情況

從生態來看,Flow鏈上已搭建213個項目,包含NFT交易所,DEX,數據瀏覽器,錢包等,生態已具有雛形。但Flow目前的明星項目本質上只有NBA Top Shot。Flow上NFT的歷史銷售量中只有NBA Top Shot接近10億美元,其他的項目交易量遠遠遜色于相比于以太坊上NFT的交易量。除此之外,Flow的初衷是打造基于NFT的公鏈,但是目前來看,明星項目均選擇在以太坊上搭建,而不是在Flow搭建。Flow在公鏈競爭中相對失利。

NEL宣布孵化基于NEO游戲社區平臺 用區塊鏈技術實現在線游戲去中心化:新經濟實驗室欲構建基于NEO為平臺的游戲生態系統,使用區塊鏈技術實現在線游戲的去中心化。與傳統游戲商業模式不同,在該模式下的游戲幣發行與流通不再受游戲開發商所控,玩家可以真正的擁有游戲資產。通過試玩新游戲,邀請朋友等方式,玩家可獲取游戲幣獎勵,這種方式將賦能中小型游戲開發商以更低成本獲取用戶。[2018/3/28]

圖:Flow代幣釋放情況

?圖:Flow明星項目銷售量情況

資料來源:Flowverse

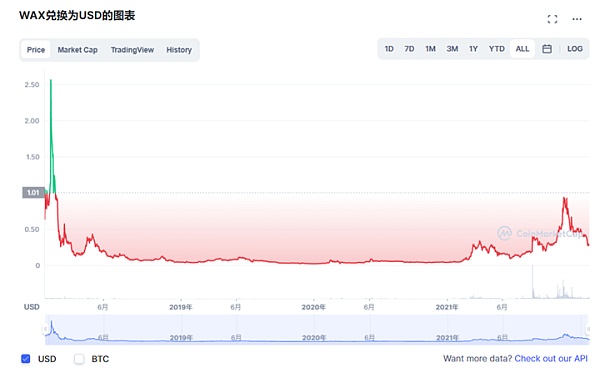

WAX:借2021年鏈游之秋起勢的NFT公鏈

WAX是2021年借鏈游起勢的公鏈之一。WAX基于EOS改造,沿襲了DPoS共識,以支持游戲所需的高吞吐量,同時吸引鏈游開發者。WAX憑借Alien Worlds以及FarmersWorld兩款爆火游戲交易量以及用戶迅速爬升,是僅次于BSC的鏈游大鏈。但伴隨目前GameFi熄火,WAX鏈上GameFi項目交易量,以及用戶都在逐漸降低。

WAX在官網中稱自己為“King of NFT”。WAX走的路線和Flow類似,主打和線下知名IP合作,已和 Topps(美國職業棒球大聯盟)、Capcom(街頭霸王)、Funko、索尼 Funimation和著名電影(Princess Bride 和 SAW)、世界知名藝人(Deadmau5、Weezer和 William Shatner)等進行合作。但在IP知名度這塊,WAX略遜色于Flow。

圖:WAX鏈上NFT交易數據

圖:?WAX合作的項目方

資料來源:Atomatichub,WAX

WAX:GameFi不景氣是其鏈上NFT交易下滑的核心因素之一

WAX上的交易token是WAXP,其作用主要是Staking,支付交易費用以及參與投票等。WAXP還通過跨鏈方式在以太坊公鏈上按照WAX鏈上100倍的價格鑄造token WAXE,以便WAX價格流通。WAXE主要功能是通過質押,能夠享受到WAX NFT 的交易手續費之中的一部分,獎勵的形式是ETH以及WAXG(治理代幣)。

WAX的價格開盤達到極高,隨后沉寂兩年,直到近期基于WAX的GameFi,農民世界和外星世界火熱后才重放光彩。但是由于目前GameFi景氣度下行,WAX上GameFi熱度正在逐漸減少,交易量也逐漸降低,疊加目前市場不景氣,因此WAX價格持續走低。但是WAX上已經出現了明星項目,假使今年Q1Q2GameFi熱度回升,WAX以及WAX上NFT可能會再度景氣。

圖:WAX價格

?圖:WAX合作的項目方

資料來源:Atomatichub,CMC

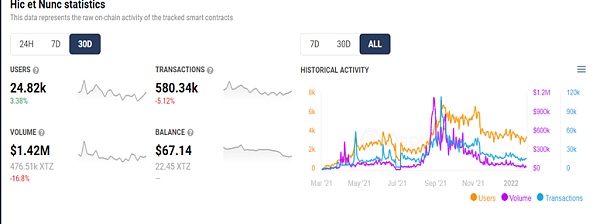

10 Tezos:2021年被NFT拯救的公鏈

Tezos可謂是2021年被NFT拯救的公鏈。Tezos曾在2017年在兩周內融資到了近2.3億美金,是當時最大的融資之一。其主打的PoS在2017年盛行,但是之后運營存在問題,Tezos生態發展緩慢。

憑借著2021年NFT的熱潮,其NFT交易所HicEt Nunc爆火,吸引了很多傳統藝術家,Tezos迎來了自己的翻身機會。Tezos在2021年爆火的原因主要是:1.圈外藝術家對PoS環保的認可,對以太坊POW對環境負面影響的不認可2.Gas便宜 3.Hen社區團結,里面的藝術家都是算法生成藝術領域的佼佼者 4.里面算法藝術品都很便宜。Hen上很有趣的是,藝術家會將作品設置為多版,每版的價格都很低。藝術家之間通過極低的價格購入收藏品,更像是藝術家之間對他人創作點贊的打賞行為,構建加密藝術家的社交圈,已然有SocialFi的雛形。

?圖:Tezos價格

圖:Hic et Nunc相關數據

資料來源:CoinMarketCap, DappRadar

11 Tezos:生態單薄,發展緩慢

Tezos雖然采用了POS,解決了Gas費高的問題,但其TPS只有40,相對于以Solana,Avalanche為代表的新公鏈,交易卡頓嚴重。

除此之外,Tezos上生態發展緩慢,目前僅有64個項目。雖然推出了生態激勵措施,但是效果較差,主要是由于Tezos上采用編程的語言較為小眾,難以吸引開發者。

在Tezos上的龍頭項目上也存在一定問題。以HEN為例,HEN并沒有類似于以太坊藝術品交易平臺SuperRare和Foundation的邀請/審核制自主上市,因此平臺上存在著不少抄襲以及搬運的現象(這點也是Opensea的詬病)。此外,HEN的界面過于抽象,極簡化的界面遠不如Opensea。

Tezos生態單薄,發展緩慢

??Hic et Nunc界面相當抽象

資料來源:Tezos,HicEt Nunc

12 Deso:基于SocialFi的Layer1公鏈,目前生態發展較快

DecentralizedSocial (Deso)是基于SocialFi的Layer1公鏈。Deso采取POS+POW共識,每次交易費用大概在0.00001美元。目前公鏈處理帖子速度較慢,每秒只能處理10個以內的帖子,相對于Twitter的每秒6000條帖子的處理速度,Deso還有很大提升空間。未來Deso將逐漸采取以下措施來加強可拓展性,達到可供10億人使用的社交平臺:1.共識轉向POS 2.增大區塊的大小 3.Warp Sync 4.分片。

Deso的相關團隊資料較少,但其背后的資方強大,目前共21位,包括紅杉,Coinbase Ventures,a16z等明星資方。

目前Deso上的項目共155個,其中大部分是創作者工具,開發者工具,投資者工具等。雖然生態較為單薄,但是在2021年整體生態發展較快。并且2021年10月Deso推出5000萬美元生態激勵基金,旨在發展公鏈生態,但相對其他公鏈,該生態激勵基金數額較小。目前暫無開發者和錢包活躍地址相關數據。

圖:Deso部分資方

圖:Deso上部分明星項目

資料來源:Deso

13 Deso:Web3可能不會誕生在現有的新公鏈上

目前的新公鏈在DeFi,GameFi以及NFT此類的應用程序上運行良好,是因為上述應用是輕存儲的。而基于Web 3 的SocialFi是偏向于重存儲的應用,上述新公鏈無法擴展以處理重存儲應用程序。新公鏈發生10000個DeFi事務可能只是產生零字節的新狀態數據,但是10000個SocialFi社交事務可能產生需要存儲、索引和查詢的數據達到幾十兆字節(在鏈上存儲是非常貴的),這是因為目前的公鏈架構是為了支持有限狀態應用程序,在這些應用程序中,項目方必須保證每個用戶保留手頭的數據或狀態量是有限的。即一個DeFi程序中,為了驗證Swap,dAPP只需要知道用戶目前的余額是多少,即顯示最后一次的數據,而不是同步狀態一直更新,以此將最后一次的數據覆蓋上一次的數據。但是在SocialFi中,用戶需要不斷的點贊,關注,評論,發布文字等,而項目需要一直同步更新上述數據,因此此類應用是無限狀態應用程序。而在新公鏈中布置無限狀態應用程序費用相當高。

Deso是從頭到尾定制以支持社交應用程序的公鏈。相對于新公鏈,Deso的存儲比Avalanche和Solana便宜10000倍,相對于專門的去中心化云存儲項目,Filecoin和Arweave存儲一條鏈接需要0.1-1美元,而Deso存儲僅需要0.00002美元。

除此之外Deso還允許所有節點提供所有相關數據的即時查詢:如果是更新一個用戶名,節點需要檢查是否有重名現象,可能就需要查詢幾十萬幾百萬個用戶。此類操作在目前的新公鏈上操作昂貴,而Deso能通過訪問裸機來進行查詢,以此達到廉價而高效的狀態。

相對于其他新公鏈,Deso存儲費用很低

14 Solana:目前鏈上NFT發展較快,但是整體財富效應較弱

Solana系NFT交易平臺在近半年快速發展。Solana背靠SBF,依靠極快的交易速度以及極低的交易費用在公鏈占據一席之地,曾經TVL僅次于以太坊和BSC,具有相當的用戶和資金基礎。在2021年8月開始,以Solanart為代表的NFT交易所開始在Solana上快速起量。得益于Solana的扶持,Solanart在今年9月/10月增長極快,現在交易量逐漸降低。2021年11月開始Solana上另一大交易所Magic Eden開始交易量爆發。目前Magic Eden成為第五大NFT交易所,是僅次于Opensea的第二大綜合性NFT交易所。

目前Solana上生態發展較快,建立在Solana上的NFT項目達831個,且目前Solana上已經出現了較大交易量的龍頭項目,但是Solana上NFT財富效應以及出圈效應相對于以太坊較弱。但目前Solana上NFT發展僅半年,未來一旦出現爆火款項目后,其發展可能會更為順利。

SolanaTop NFT?

Magic Eden已是第五大NFT交易所

資料來源:Solana,DappRadar

15 BSC:公鏈上GameFi現象級產品頻出,但是NFT發展相對滯后

在新公鏈中,2021年生態發展做的較好的還有BSC。BSC在去年生態呈現爆發式增長,由于BSC交易便宜、快捷且兼容EVM,BSC吸引了大量用戶和開發者入駐。2021年BSC引領了GameFi之秋,明星項目如CryptoMines,DNAxCat,BinaryX等均是鏈游龍頭,其中CryptoMines的日交易量占BSC日交易量的25%。期間BSC鏈上NFT交易頻繁,但此時的NFT均是基于GameFi的NFT。一旦脫離游戲本身毫無價值可言。

伴隨GameFi的景氣度下行,目前BSC上NFT交易相對降溫。目前BSC上主要交易的NFT是以元宇宙、Socialfi等為代表的的Mobox以及SecondLive等。BSC得益于強大的項目孵化以及投資能力,常能投資出具有現象級的產品。若2022年中在BSC中出現現象級別的SocialFi, MusicFi以及元宇宙的項目,那么能夠大幅帶動BSC上NFT發展。

BSC上NFT生態

資料來源:BSCScan, BSC

16 Near,Aurora:彩虹橋能夠做到從以太坊上快速轉移NFT

Aurora是Near上的Layer2。Near交易快速,GasFee低廉,還具有獨特的夜影協議,能夠保證分片的安全并且能夠在理論上實現無限擴容。Near不僅兼容EVM,能夠吸引開發者,還擁有彩虹橋協議,能夠實現以太坊、Aurora以及Near三條鏈之間快速且便宜的進行基于ERC20和ERC721標準的Token轉移。目前能夠進行ERC20資產轉移,ERC721(NFT)資產尚在開發中。Near和Aurora之間轉移資產零手續費且極快速,但涉及以太坊資產的轉移,還是需要60-200美金左右的手續費以及約16小時的等待期。

Near生態相對于同期其他新公鏈來說,還是較為單薄。目前關于NFT的現象級產品僅有Mintbase,一個基于Near和以太坊的NFT交易平臺,Mintbase主推差異化的小眾NFT。2021年11月Near推出8億美金的生態激勵計劃,激勵金額相對于同期新公鏈較多,疊加夜影協議和彩虹橋技術推動,將會對Near生態帶來較大的發展。

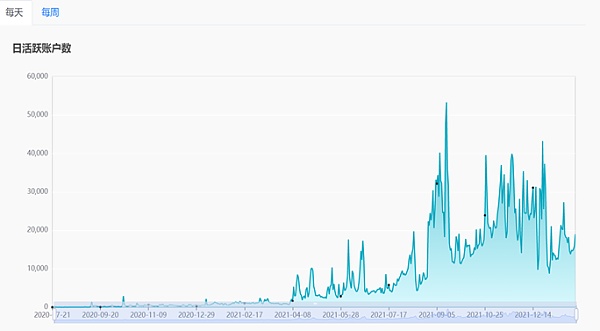

Near上活躍地址數近期相對于高點有一定流失,日活大約在20000左右,相對于Solana和BSC等頭部公鏈,依舊存在很大發展空間。

??Near日活狀況

資料來源:Explorer.Near

2021年NFT發展火熱,伴隨加密貨幣圈內外用戶對NFT的逐漸認可,2022年NFT的景氣度可能會更高。這一點凸顯在行業規模上就是NFT的市值會在長期不斷高漲,在近期NFT牛市過后可能會有一定程度上的回調。

NFT目前是在以太坊上一家獨大,但未來基于新公鏈/側鏈的NFT會以各種形式分食基于以太坊的NFT市場占有率。

在GameFi中,基于Ronin,BSC和WAX等公鏈的NFT交易大多是基于游戲內NFT交易,交易價值側重于NFT的使用價值。此類公鏈上NFT的景氣度與GameFi景氣度強相關。直接參與此類GameFi項目NFT投資風險較大,但是在2021年秋GameFi景氣度上行時,此類GameFi公鏈市值上均有相當程度漲幅。

在SocialFi中,已經出現專門為SocialFi而生的Deso,解決了目前公鏈發展SocialFi的部分痛點,未來SocialFi以及基于SocialFi的NFT的互動可能多是發生在Deso上。Deso目前市值僅有4億,從高點回落75%。如果認可SocialFi的邏輯,可以適當布局。并且未來基于Deso上的SocialFi的NFT會比現在的NFT更為抽象,但在價值上會更偏向于使用價值(例如NFT作為獨家體驗的證明,解鎖帖子內容的鑰匙,互動,參與項目的歷史證明等),而弱化溢價部分。

在傳統收藏品中,Solana和Tezos在2021年增長迅速,尤其是Solana上的MagicEden已成為繼Opensea以外的第二大綜合性NFT交易所。疊加近期泄露消息Opensea可能集成Solana,建議持續關注基于Solana的NFT。

關于NFT,在我們的文章中一直以來都是常駐嘉賓,不止因為NFT背后隱藏的潛力,更因為在這個NFT世界里冥冥之中仿佛有一雙幕后的手,OpenSea、庫里、ERC115、視覺中國、周杰倫.

1900/1/1 0:00:00NFT正在風靡全球,但擁有一個你自認為看起來很酷的 NFT 是不夠的,因為它還應該是稀有的,稀有度會影響每個 NFT 的價值.

1900/1/1 0:00:00近年來,加密風靡全球。加密圈最令人興奮的方面之一是它能夠用于創建稱為NFT 的數字資產。從 CyberKitties 到 Cyber Galleries,NFT 已成為藝術家和藝術鑒賞家的熱門話.

1900/1/1 0:00:002022年伊始,一部分互聯網巨頭不約而同地以裁員這一動作拉開了虎年新年的序幕。在過去的一個月中,愛奇藝傳出裁員20%至40%;蘑菇街傳出整體裁員30%,其中技術部門裁60%;隨后阿里巴巴、百度、.

1900/1/1 0:00:00一、導語 從2008年開始,區塊鏈技術走到今天已經整整經過了十四年的時間。在這十四年里,區塊鏈的應用從單純的數字資產擴展到基于分布式架構的游戲、收藏品,再到信息存儲、內容檢索、貸款服務等等,可謂.

1900/1/1 0:00:00如果2020年是DeFi之年,2021年是NFT之年,我相信2022年將是加密可擴展性展現其多種面貌的一年。過去幾個月發生的許多事情都是由一場關于加密網絡可擴展性需求日益增長的辯論所推動的.

1900/1/1 0:00:00