BTC/HKD-1.24%

BTC/HKD-1.24% ETH/HKD-1.12%

ETH/HKD-1.12% LTC/HKD-0.36%

LTC/HKD-0.36% DOT/HKD-0.89%

DOT/HKD-0.89% ADA/HKD+0.07%

ADA/HKD+0.07% SOL/HKD-1.29%

SOL/HKD-1.29% XRP/HKD-1.89%

XRP/HKD-1.89% DOGE/US-1.24%

DOGE/US-1.24%編者按:本文來自Deribit德瑞的交易課,星球日報經授權發布。本播報由Deribit和Greeks.live聯合推出。

BTC歷史波動率7d16.88%14d59.16%30d62.19%60d69.58%1Y89.69%ETH歷史波動率7d19.50%14d72.49%30d68.59%60d79.93%1Y104.90%BTC/ETH繼續延續毫無波動態勢。

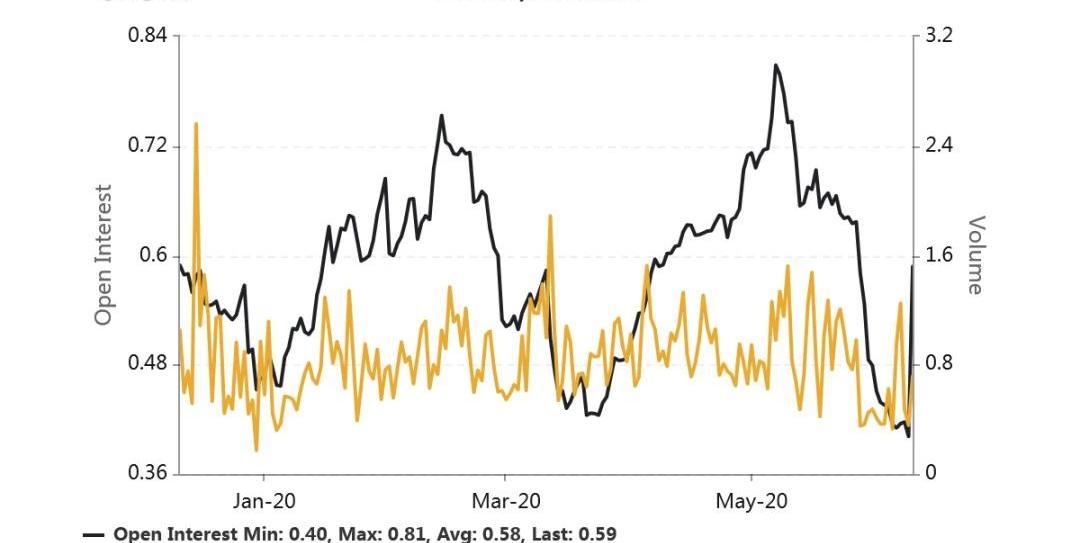

持倉量11億美元,持倉量繼續處于新高位置。交易量平穩。各標準化期限隱含波動率:今日:1m66%,3m70%,6m74%6/10:1m65%,3m69%,6m74%隨著昨夜的大幅度打針,隱含波動率略有上漲。

Maverick Protocol 完成 900 萬美元融資,Founders Fund 領投:6月21日消息,DeFi 基礎設施 Maverick Protocol 完成 900 萬美元戰略輪融資,Founders Fund 領投,參投方包括 Pantera Capital、Binance Labs、Coinbase Ventures 和 Apollo Crypto。本輪融資將用于擴大協議的規模,部署至新鏈以及支持開發者在基礎設施上進行建設。

此前報道, Maverick Protocol(MAV)為幣安 Launchpool 上第 34 個項目,用戶將能夠在 25 天內將 BNB 和 TUSD 放入單獨的池中以挖礦 MAV 代幣,挖礦從 2023 年 6 月 14 日 00:00(UTC)開始。[2023/6/21 21:52:36]

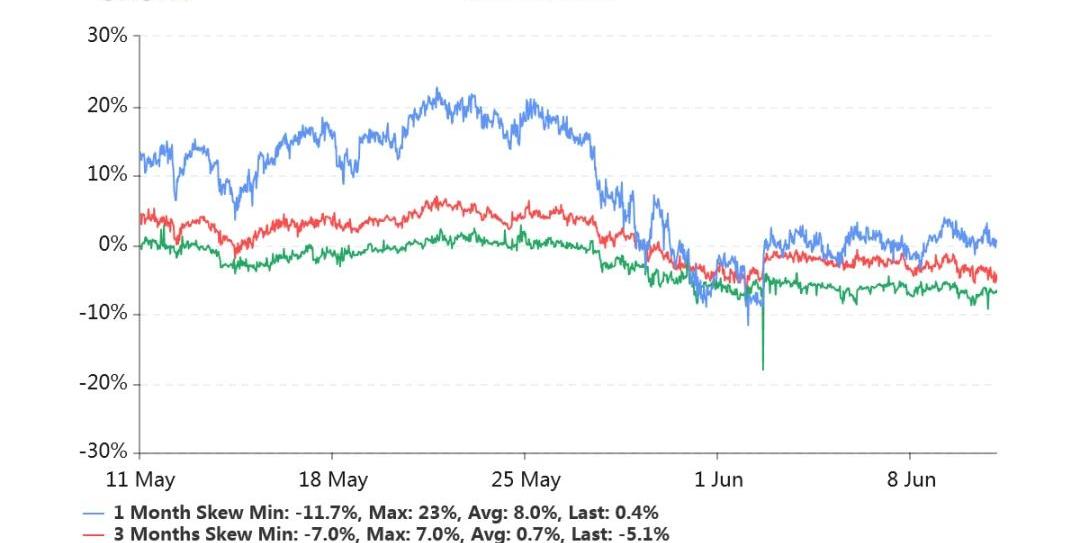

偏度:今日:1m-0.4%,3m+5.1%,6m+6.6%6/10:1m-0.4%,3m+3.1%,6m+8.0%遠月右偏較明顯。

數據:Deribit上的ETH期貨合約24小時交易量達到4個月高點:金色財經報道,據Glassnode數據顯示,Deribit上的ETH期貨合約24小時交易量剛剛達到685,175,797美元的4個月高點。

2022年9月15日觀察到之前的4個月高點為679,769,522美元。[2022/10/26 11:44:47]

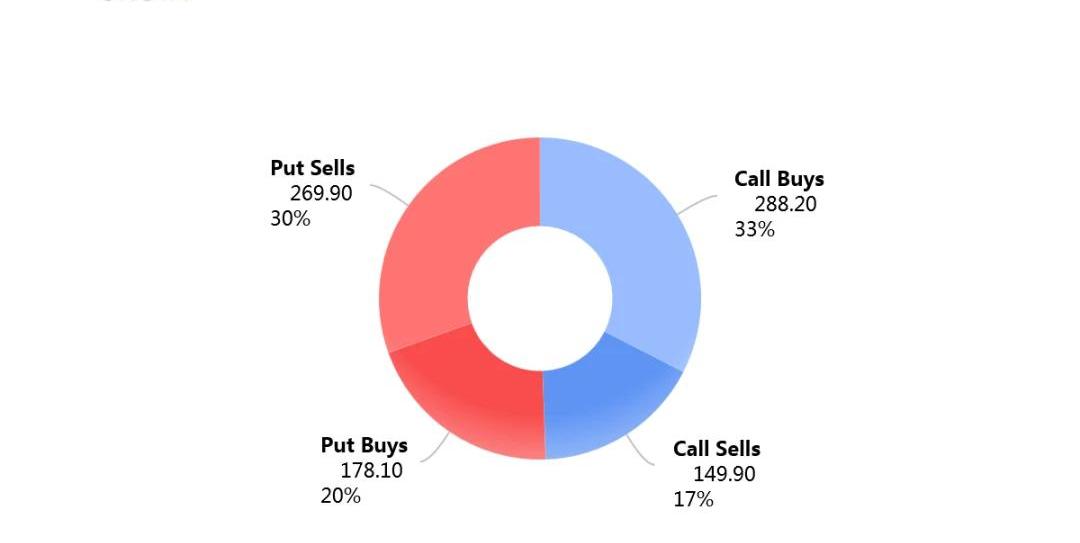

今日早晨8點以來買入看漲期權(33%)、賣出看跌期權(30%)較多。

DappRader:9月全網NFT交易量達878萬筆,OpenSea“統治地位”減弱:10月4日消息,區塊鏈分析平臺DappRader發布數據顯示,9月全網NFT市場交易額達到9.47億美元(不含可疑洗售交易),相比之下8月該指標為9.27億美元,7月為9.16億美元,6 月為10.3億美元。

此外,9月NFT市場交易額與1月(53.6億美元)相比減少了82%。在交易量方面,9月NFT交易量約為878萬筆,高于8月的768萬筆和7月的589萬筆。當前年底最高月銷售量記錄發生在1月,當月交易量達到1216萬筆。

值得一提的是,Solana鏈上NFT銷售額在最近幾周猛增,9月產生了價值近1.33億美元的銷售額,幾乎是8月份6850萬美元銷售額的兩倍。此外,OpenSea的市場“統治地位”正在減弱,9月OpenSea產生了3.5億美元的NFT的交易額,而X2Y2交易額接近2.97億美元,Magic Eden達到了1.27億美元。[2022/10/4 18:39:03]

Put/CallRatio持倉量之比迅速反彈,目前比例為0.59,大約回到了過去6個月的均值水平。從持倉增量細節分析,日期權的10000的看漲、淺虛看跌期權增量顯著。6月底的20000美元看漲期權持倉增加顯著。

Web3音樂初創公司SpiderVille完成100 萬美元的種子輪融資:金色財經報道,Web3 音樂初創公司SpiderVille完成100 萬美元的種子輪融資,Contents Technologies、?Samsung Next和其他天使投資者領投。這筆資金將用于為 Web3 藝術家和音樂行業開發完善的基礎設施,提高知名度,并為可擴展性做好準備。[2022/7/26 2:37:10]

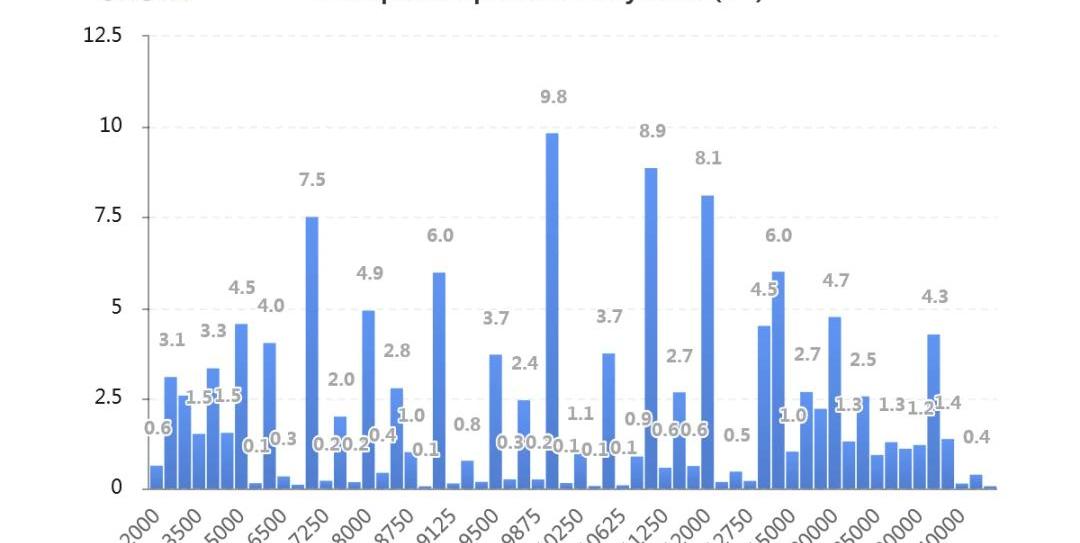

持倉量按行權價分布如下,虛值Call的持倉量大幅增加。深度虛值Call的持倉似也有明顯增加。

持倉量按到期日分布如圖主要持倉絕大部分集中在六月份。

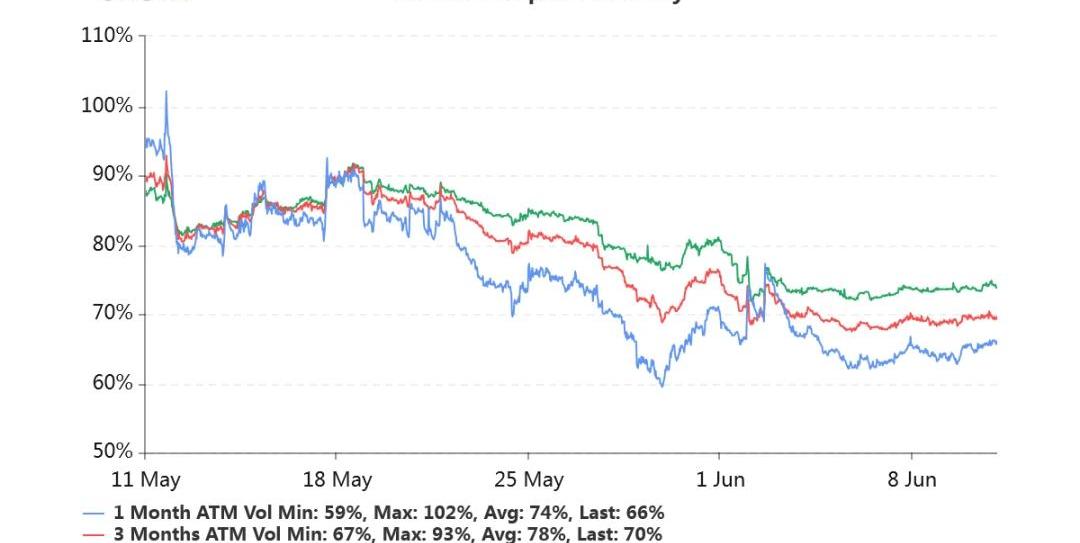

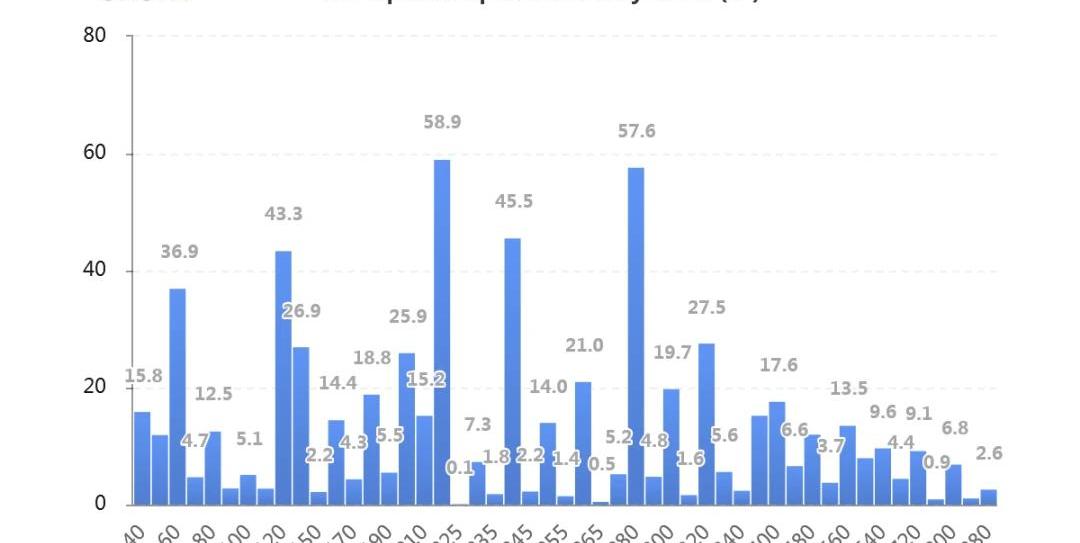

持倉量1.56億美元,持續突破新高。交易量平穩。各標準化期限IV:今日:1m69%,3m75%,6m78%6/10:1m68%,3m75%,6m77%平穩略增。偏度:今日:1m+9.2%,3m+6.5%,6m+8.6%6/10:1m+7.8%,3m+1.8%,6m+8.3%全期限右偏顯著。主動成交:CallBuys44%CallSells35%持倉量的PutCallRatio達到半年來高位,0.87。持倉量按行權價分布集中如下圖,以平值、以及Put占比較多。

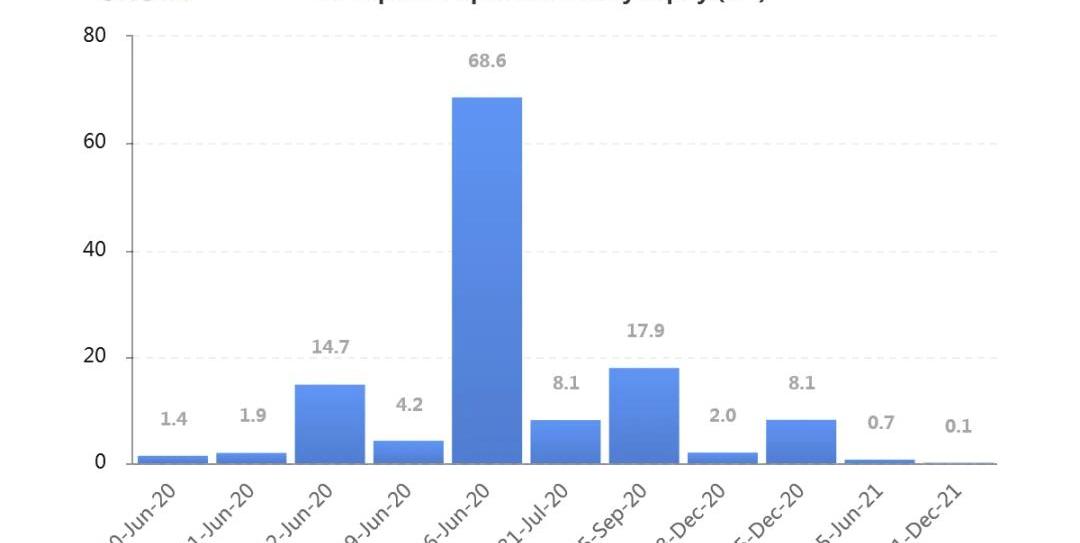

按到期日分布的持倉量顯著集中在六月份,占比略超五成。JeffLiang2020年6月11日10:30

隱含波動率(ImpliedVolatility,IV)是將市場上的期權交易價格代入BSM期權定價模型,反推出來的波動率數值。即期權報價中,隱含的波動率數值是多少。這個名稱很形象。BSM是該模型三位作者姓氏的縮寫,即Black-Scholes-Merton。歷史波動率(HistoricalVolatility,HV)或實現波動率(RealisedVolatility,RV)兩個措辭含義相同。是對標的價格過往波動的測度。具體來說,是取標的的日收益率,在指定日期樣本區間內,計算這一系列日收益率的標準差。再乘以一年中包含的交易時長的平方根,進行年化。得到的數值即為歷史波動率。偏度(Skewness)衡量虛值Call與虛值Put貴賤的指標。拿Delta絕對值同樣為0.25的Call的IV減去Put的IV,如果獲得正值,則虛值Call更貴,稱為右偏。如果獲得負值,則虛值Put更貴,稱為左偏。在Skew.com網站中,應用的是相反的差值,為0.25Delta的PutIV減去CallIV。因此正負號需要調整。不過將其坐標軸進行逆時針旋轉90%后,左右偏的區分還是很形象清晰的。平值(AttheMoney,ATM)行權價在當前標的價格附近的期權被稱為平值期權。平值期權的Delta的絕對值接近0.50,Gamma、Theta、Vega的絕對值均在此區域附近最大化。虛值(OutoftheMoney,OTM)Call:行權價在現貨價格以上,如現貨7000,行權價10000。Put:行權價在現貨價格以下,如現貨7000,行權價6000。到期時虛值期權價格歸零。虛值期權的Delta絕對值介于0至0.50之間,Gamma、Theta、Vega的絕對值都比較小。實值(IntheMoney,ITM)Call:行權價在現貨價格之下,如現貨7000,行權價6000。Put:行權價在現貨價格之上,現貨7000,行權價8000。到期時實值期權的價格為現貨價格和行權價之差,即期權的內在價值。實值期權的Delta絕對值介于0.50至1.00之間,Gamma、Theta、Vega的絕對值都比較小。期限結構(TermStruture)同一行權價的隱含波動率隨著期權剩余期限的不同而反映出不同的報價。一般來說,期限越短的期權,隱含波動率變化幅度越大。期限越長的期權,隱含波動率變化幅度就越小。當市場劇烈波動時,短期隱含波動率就會上漲得更快,期限結構向下傾斜。當市場長期平靜時,短期隱含波動率就會下跌得更快,期限結構向上傾斜。

Tags:CALALLPUTTHE2044 Nuclear Apocalypseitokenwallet怎么賣幣PUT價格Mytheria

編者按:本文來自Deribit德瑞的交易課,星球日報經授權發布。期權市場播報BTC歷史波動率7d20.97%14d64.68%30d63.37%60d69.66%1Y89.76%ETH歷史波動率.

1900/1/1 0:00:00編者按:本文來自鏈內參,作者:內參君,Odaily星球日報經授權轉載。福布斯新聞網報道,一位匿名投資者于2018年1月1日購買了價值1000美元的十大加密資產,每種加密貨幣各投資了100美元,并.

1900/1/1 0:00:00期權市場播報本播報由Deribit和Greeks.live聯合推出。BTC歷史波動率7d48.22%14d67.73%30d64.02%60d71.71%1Y89.94%ETH歷史波動率7d56.

1900/1/1 0:00:00\n哈嘍大家好,我是小K君,今天我們要講的內容是:“以太坊帶來了什么影響”? 很多人不能理解,為什么以太坊是除比特幣之外,對行業影響最大的一個項目?甚至說以太坊是區塊鏈2.0的締造者.

1900/1/1 0:00:00本文來自:哈希派,作者:哈希派分析團隊,星球日報經授權轉發。金色財經合約行情分析 | BTC震蕩緩慢下跌,市場做多情緒受到壓制:據火幣BTC永續合約行情顯示,截至今日18:00(GMT+8),B.

1900/1/1 0:00:00編者按:本文來自區塊鏈鑒查院,星球日報經授權發布。今年以來,要說風頭最勁的兩個幣種:第一肯定是比特幣,減半過程吸引了整個幣圈關注.

1900/1/1 0:00:00