BTC/HKD+0.03%

BTC/HKD+0.03% ETH/HKD+0.25%

ETH/HKD+0.25% LTC/HKD+0.79%

LTC/HKD+0.79% DOT/HKD+4.49%

DOT/HKD+4.49% ADA/HKD+1.35%

ADA/HKD+1.35% SOL/HKD+1.38%

SOL/HKD+1.38% XRP/HKD+0.56%

XRP/HKD+0.56% DOGE/US-0.17%

DOGE/US-0.17%編者按:本文來自Deribit德瑞的交易課,星球日報經授權發布。本播報由Deribit和Greeks.live聯合推出。

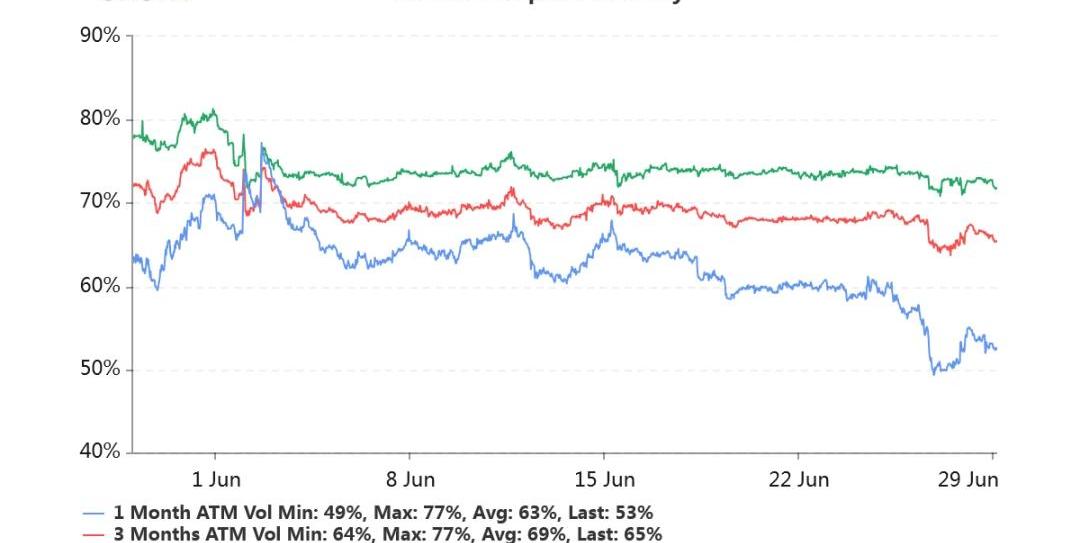

BTC歷史波動率7d25.94%14d31.90%30d50.97%60d60.80%1Y86.21%ETH歷史波動率7d35.90%14d46.41%30d57.04%60d68.25%1Y103.45%比特幣、以太坊歷史波動率繼續在低位盤踞。近年來與當前低波動相似的時段不算太多,18年11月份、19年3月份、19年9月份波動都很低。

持倉量6.93億美元,較6月26日交割前的13億美元下降46.7%。交易量平靜,市場的淡泊使得倉位延展的速度并不快。各標準化期限隱含波動率:今日:1m53%,3m65%,6m72%6/28:1m54%,3m66%,6m73%隱波繼續走低。

Deri Protocol與公鏈項目NULS達成合作:9月10日消息,去中心化衍生品協議Deri Protocol與公鏈項目NULS達成合作,NULS持有者現在可以在Deri Protocol交易加密衍生品。[2021/9/10 23:16:33]

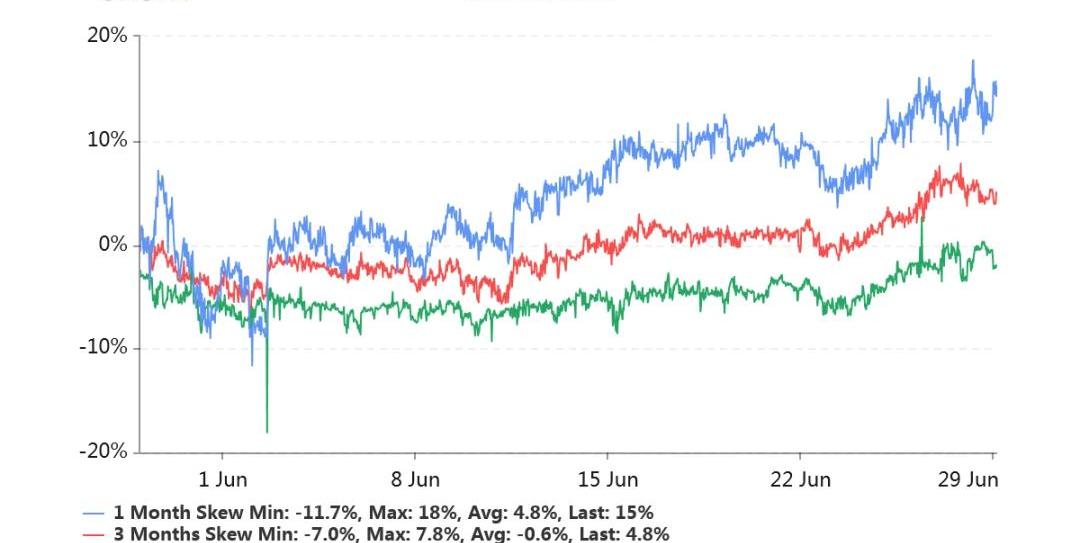

偏度:今日:1m-15%,3m-4.8%,6m+2.0%6/28:1m-15%,3m-5.5%,6m+2.2%近月左偏已經很嚴重,似乎有下跌保護需求推高了Put的價格。

BTC-e運營商Alexander Vinnik在法國面臨10年監禁:金色財經報道,針對BTC-e運營商Alexander Vinnik的審判今天將在法國結束,他涉嫌通過BTC-e洗錢40億美元。Vinnik面臨勒索、洗錢和參與惡意軟件攻擊的指控。如果被定罪,這名41歲的俄羅斯人將面臨最高達10年的監禁。Vinnik被懷疑是Locky勒索軟件的頭目之一,該勒索軟件在2016年至2018年期間大規模襲擊了法國企業和組織。[2020/10/23]

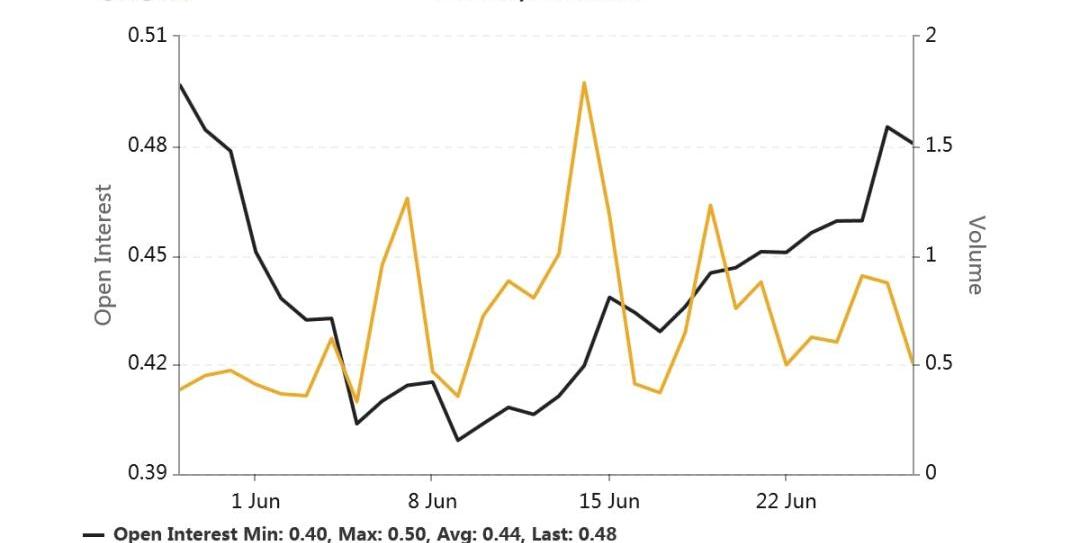

Put/CallRatio持倉量之比為0.48,維持在較低水平。

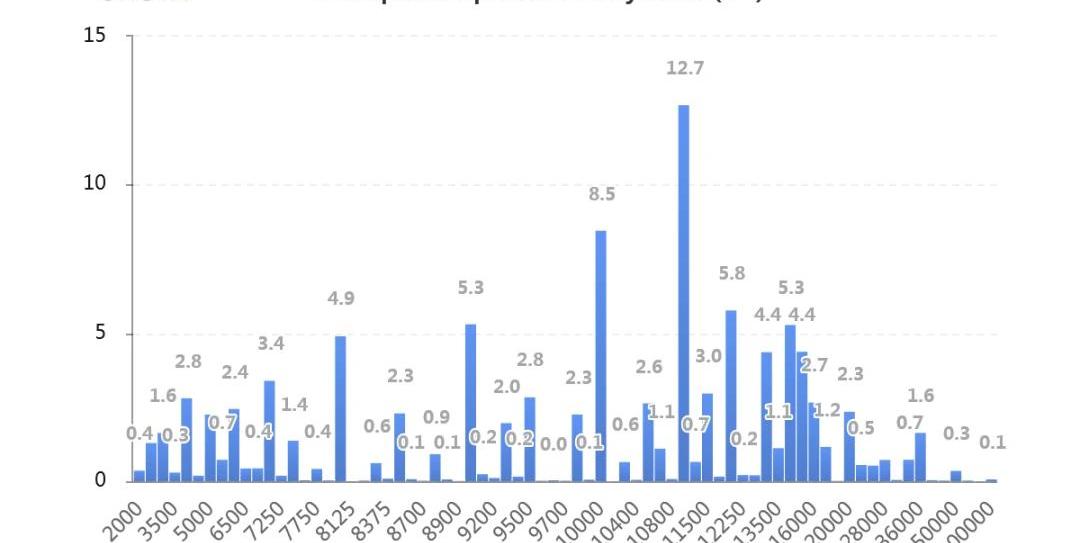

從持倉量變化最大的行權價來看,頭部新增持倉集中在當周次周級別的期權合約上,而且Call的量更多一些。

發送比特幣至Deribit出現最高損失,SOPR達0.93:金色財經報道,3月8日至3月14日期間,比特幣流入交易所的流量有所增加,但根據Token Analyst的數據,從消費者錢包流入交易所的比特幣價值比買入價低1.5%至7.7%。與此同時,發送給Deribit的比特幣報告了最高的損失,SOPR指數為0.93。比特幣不穩定的價格讓大多數交易員感到不安,而其他人則將大量比特幣交易或兌換成法幣,以減輕損失。據悉比特幣SOPR指數是賣出價格與支付價格的比率,SOPR低于1表示投資者正在虧本出售。[2020/3/27]

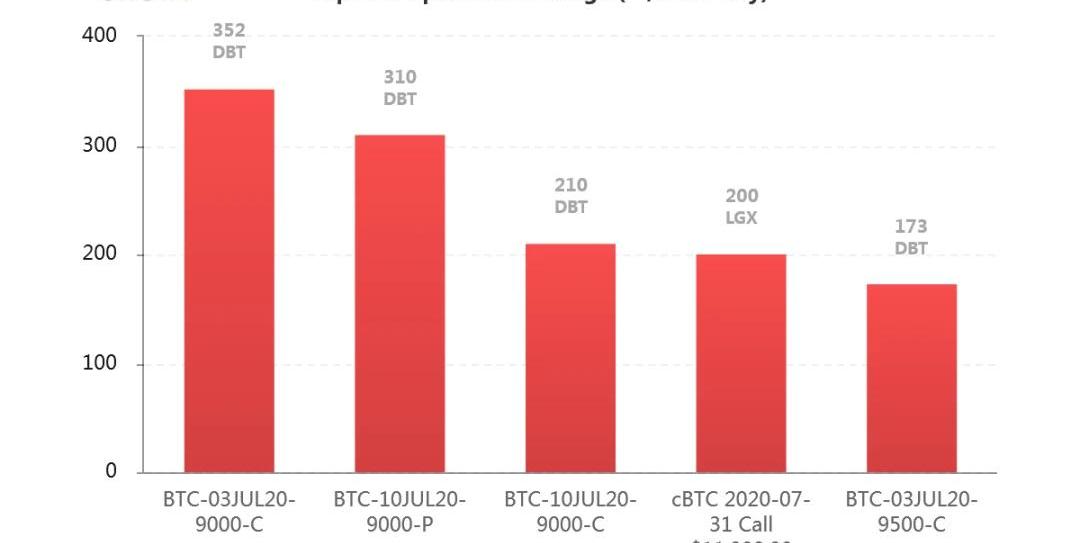

四巫日大交割之后的持倉分布如圖。Call一側持倉很顯著。

聲音 | Finder.com:比特幣價格將在明年一月回升至6700美元:據bitcoinexchangeguide報道,Finder.com的最新報告顯示,到2019年1月,比特幣價格將回升至6700美元。市值前10的其他一些幣種,如ADA和XLM已準備好在2019年實現突破,將在未來30天內激增100%以上。此外,報告預計,到2019年初,ETH可能再次回歸“總市值第二大幣種”的地位。到2019年第一季度末,ETH可以上漲高達35%。[2018/12/7]

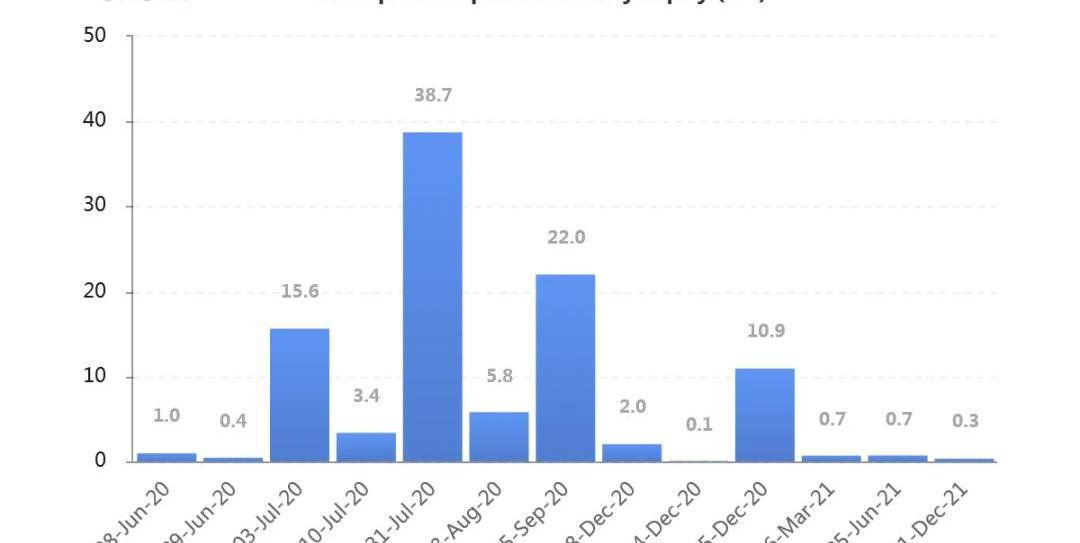

按到期日分布的持倉量如下圖。7月底為一高峰。市場熱衷于近月交易。持倉量和流動性均最佳。

持倉量1.19億美元。交易平靜,持倉量恢復速度較慢。各標準化期限IV:今日:1m51%,3m65%,6m71%6/28:1m53%,3m65%,6m72%ETH隱含波動率已較BTCIV無溢價了。偏度:今日:1m-5.8%,3m+3.9%,6m+7.6%6/28:1m-6.2%,3m+1.9%,6m+5.4%偏度維持穩定。從ETH近月左偏持續低于BTC的情況來看,BTC期權市場存在更活躍更大量的交易群體,并且把他們的觀點更加突出地反映到了價格之中。從持倉變化分析,當周、及7月底持倉快速增加。JeffLiangCEOofGreeks.Live2020年6月29日11:30

隱含波動率(ImpliedVolatility,IV)是將市場上的期權交易價格代入BSM期權定價模型,反推出來的波動率數值。即期權報價中,隱含的波動率數值是多少。這個名稱很形象。BSM是該模型三位作者姓氏的縮寫,即Black-Scholes-Merton。歷史波動率(HistoricalVolatility,HV)或實現波動率(RealisedVolatility,RV)兩個措辭含義相同。是對標的價格過往波動的測度。具體來說,是取標的的日收益率,在指定日期樣本區間內,計算這一系列日收益率的標準差。再乘以一年中包含的交易時長的平方根,進行年化。得到的數值即為歷史波動率。偏度(Skewness)衡量虛值Call與虛值Put貴賤的指標。拿Delta絕對值同樣為0.25的Call的IV減去Put的IV,如果獲得正值,則虛值Call更貴,稱為右偏。如果獲得負值,則虛值Put更貴,稱為左偏。在Skew.com網站中,應用的是相反的差值,為0.25Delta的PutIV減去CallIV。因此正負號需要調整。不過將其坐標軸進行逆時針旋轉90%后,左右偏的區分還是很形象清晰的。平值(AttheMoney,ATM)行權價在當前標的價格附近的期權被稱為平值期權。平值期權的Delta的絕對值接近0.50,Gamma、Theta、Vega的絕對值均在此區域附近最大化。虛值(OutoftheMoney,OTM)Call:行權價在現貨價格以上,如現貨7000,行權價10000。Put:行權價在現貨價格以下,如現貨7000,行權價6000。到期時虛值期權價格歸零。虛值期權的Delta絕對值介于0至0.50之間,Gamma、Theta、Vega的絕對值都比較小。實值(IntheMoney,ITM)Call:行權價在現貨價格之下,如現貨7000,行權價6000。Put:行權價在現貨價格之上,現貨7000,行權價8000。到期時實值期權的價格為現貨價格和行權價之差,即期權的內在價值。實值期權的Delta絕對值介于0.50至1.00之間,Gamma、Theta、Vega的絕對值都比較小。期限結構(TermStructure)同一行權價的隱含波動率隨著期權剩余期限的不同而反映出不同的報價。一般來說,期限越短的期權,隱含波動率變化幅度越大。期限越長的期權,隱含波動率變化幅度就越小。當市場劇烈波動時,短期隱含波動率就會上漲得更快,期限結構向下傾斜。當市場長期平靜時,短期隱含波動率就會下跌得更快,期限結構向上傾斜。

Tags:比特幣CALALLPUT比特幣和BNB什么關系RoboCallsBITWALLET價格Internet Computer(Dfinity)

編者按:本文來自加密谷Live,作者:MikeCo,翻譯:凌杰,Odaily星球日報經授權轉載。比特幣在其十一年的歷史中,出現了一系列加密貨幣的“實驗變種”.

1900/1/1 0:00:00IPFS在區塊鏈行業知名度實在太高,過去三年里,IPFS礦機這一個概念養活著國內礦圈、盤圈大大小小的廠商,無論是“預售”、“預挖”、“雙挖”等各種噱頭全部用了一遍.

1900/1/1 0:00:00編者按:本文來自比較公司治理,作者:清澄君,星球日報經授權發布。清澄君對區塊鏈上的通證——原先我把它稱為虛擬貨幣——一直有所關注,雖然談不上持續,斷斷續續地也沒停止.

1900/1/1 0:00:00新專題——Filecoin協議特有功能,本文是專題第二篇,重點介紹Filecoin協議下的可驗證存儲功能!存儲驗證是將Filecoin市場整合在一起的粘合劑.

1900/1/1 0:00:00撰文:OKEx投研億邦國際將于6月26日在美國納斯達克上市DeFi項目總市值及鎖倉市值均創新高,Compound超越MakerCME比特幣期權快速增長.

1900/1/1 0:00:00從EOS用戶視角看以太坊DeFi之Compound本系列文章將默認你是一個EOS社區成熟用戶,理解EOS基本邏輯和使用同時默認你是一個DeFi小白,完全不懂DeFi概念.

1900/1/1 0:00:00