BTC/HKD-5.54%

BTC/HKD-5.54% ETH/HKD-7.51%

ETH/HKD-7.51% LTC/HKD-6.36%

LTC/HKD-6.36% DOT/HKD-8.31%

DOT/HKD-8.31% ADA/HKD-10.36%

ADA/HKD-10.36% SOL/HKD-13.33%

SOL/HKD-13.33% XRP/HKD-8.98%

XRP/HKD-8.98% DOGE/US-10.66%

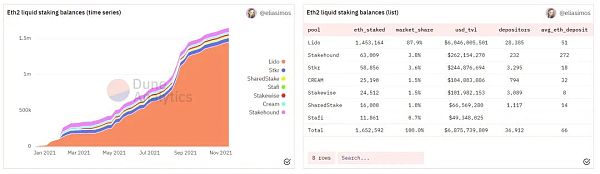

DOGE/US-10.66%在以太坊備受期待的Beacon Chain合并之前,圍繞流動性ETH質押的明顯優點或缺陷的討論已經越來越多。大約有20%的以太坊被抵押在流動資金池中,而通過中心化加密貨幣交易所抵押的比例甚至更大,因此這種討論很有必要。特別是考慮到交易所或資金池可能會對網絡的未來產生強大的、準委托的影響。另一種觀點認為,通過流動性權益期權將權益與區塊生產分離,質押池和節點運營商可能在某一時刻缺乏足夠的激勵,以確保以太坊網絡的有序運行。

資料來源:Elias Simos,Dune Analytics;https://dune.xyz/eliasimos/Eth2-Liquid-Staking

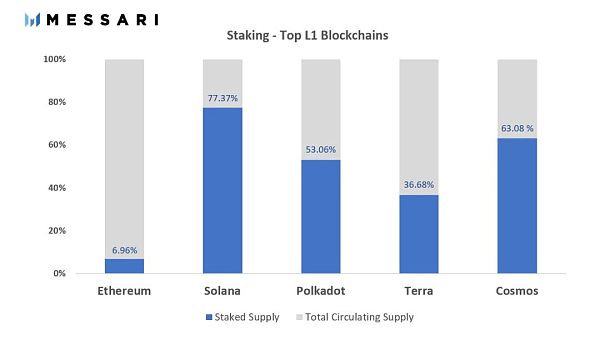

盡管存在這樣的治理辯論,但目前ETH質押數量在流通供應中的百分比約為7%,與Polkadot、Solana和Cosmos等首批PoS L1鏈的50%以上相去甚遠。

資料來源:Messari,https ://messari.io/screener/staking-supply-(top-5-pos)-C1C07858

以太坊市值超越PayPal:4月29日消息,據FinanceMagnates顯示,在以太坊創下近2,750美元的歷史新高之后,世界第二高價值的加密貨幣達到了3200億美元的市值。PayPal Holdings的總市值當時約為3180億美元,這意味著以太坊已經超過PayPal的總市值。[2021/4/29 21:09:50]

不過,按絕對值計算,質押的以太坊總價值約為340億美元,按市值計算,它在所有數字資產中排名前十,其中超過70億美元位于Lido、Stakehound和StakeFi等質押池中。從這個角度來看,實際上存在重要的網絡價值,盡管質押的ETH數量占總供應量的百分比不高。任何對未來幾年以太坊網絡的有序運行或其中期定價動態感興趣的人,都應該密切關注ETH質押池中流動性的變化動態。

正如Paul Simon(美國流行音樂唱作人)所說,“你知道離目的地越近,你就越是滑向遠方”,這對今天以太坊上的一些流動性質押池參與者來說可能感覺很貼切。與GBTC的折扣不同,被抵押的ETH有一個贖回日期,預計是2022年上半年。但與GBTC一樣,所有頂級ETH質押衍生品在過去幾周都在對其基礎ETH的價值進行折價,有些折價的時間更長。

那么,為什么ETH質押衍生品與其基礎ETH的價值會出現折價?在合并前后的市場動態方面,持有者或投機者應該期待什么?下面,我們將討論幾種衍生代幣,質押池參與者一直尋求的保持掛鉤的策略,以及在合并前的環境中交易者存在的機會。

Circle向以太坊網絡新增發1,914萬枚USDC:據DAppTotal.com穩定幣專題頁面數據顯示:10月02日23時47分 ,USDC發行方Circle向以太坊網絡新增發1筆價值1,914萬美元的USDC, 塊高度為:10977489,交易哈希值為:0xba1a69cdef14441c408e53b10e47f7a12a6e1463af8bb9256fd07224eabc0289 。截至目前,Circle在以太坊網絡上的ERC20 USDC總發行量已達2,567,077,461枚。[2020/10/2]

首先,快速回顧一下以太坊質押的基本面。以太坊 2.0 質押需要驗證者在官方質押合約中質押32 ETH,以便作為一個完整的驗證者參與。一旦質押,驗證者必須滿足一系列技術和操作要求才能執行區塊鏈功能,例如批處理交易和檢查其他驗證器區塊。在稱為Slashing(削減)的過程中,無法滿足正常運行時間要求的驗證器,可能會以丟失質押ETH的形式受到懲罰。當驗證者滿足這些條件時,它會在抵押的ETH上獲得可變收益作為補償。該收益率根據所有驗證者質押的ETH總量來計算,通過Launchpad 網站進行跟蹤和更新。

雖然許多ETH持有者可能擁有啟動驗證器節點的技術知識,但與Slashing(削減)相關的懲罰可能已經嚇跑了他們中的相當一部分人,使他們不敢自托管(啟動時的32個ETH的價值略低于20000美元)。從一開始,交易所就是一個托管質押的明確選擇,但用戶在最終合并之前面臨鎖定期。因此,非交易所節點運營商和去中心化抵押供應商進入市場,為用戶提供了一種替代方案,其中ETH抵押者可以:1.投資少于 32 ETH;2.保持流動性;3.同時可以選擇在市場其他地方再抵押他們新發行的衍生代幣。

動態 | 以太坊未確認交易數為20448筆:據Etherscan.io數據顯示,以太坊未確認交易數20448筆。以太坊全網算力為162.009TH/s,當前挖礦難度2035.43TH,交易處理能力10.2TPS。[2019/5/26]

去中心化ETH質押池的采用非常引人注目。以下是按代幣劃分的去中心化、流動性抵押的頂級供應商的圖表:

Lido是一個管理流動性質押協議的DAO,在流動質押市場份額方面是不可否認的贏家,占整個去中心化ETH質押市場總量的88%以上。Stakehound和Ankr的StakeFi(上圖簡稱的“Stkr”)占剩余市場的7.5%,這三個參與者代表了去中心化ETH抵押的絕大部分份額。由于與托管人Fireblocks的爭議尚未解決,Stakehound不再有權訪問保護超過38,000個客戶抵押ETH的加密密鑰。因此,該公司在8月停止了流動性質押服務,將全部精力放在恢復用戶鎖定的資金上。這使得Lido和Ankr的StakeFi成為市場上最大的活躍流動性抵押供應商。

Lido和StakeFi在提供服務方面有很多共同之處。兩家公司都提供了一種Web3方法來進行質押,并且兩家公司都允許用戶質押任何面額的ETH。Lido對所有staking利潤收取10%的費用,而StakeFi則收取15%。兩家公司都發行衍生代幣來代表質押的ETH,用戶可以在合并完成后兌換其原始質押頭寸以及賺取的利息。為了確保市場的流動性,這兩個生態系統和他們的合作伙伴都提供基于獎勵的激勵措施,以向去中心化交易所提供流動性。對于Lido和StakeFi來說,像Curve和Balancer這樣的交易所對于確保ETH質押衍生品與其基礎資產的價值保持某種形式的掛鉤尤為重要。自5月下旬以來,Lido的質押ETH——stETH,表現出了相對強勁的價格穩定記錄。

動態 | 以太坊未驗證源碼合約流入近20000 ETH ?:據第三方大數據評級機構RatingToken監測數據顯示,最近7天,以太坊智能合約流入ETH排名前三的分別是:0xe96256(19088 ETH),BestMultiplier(1033 ETH)和0x859a46(755 ETH)。其中流入排名第一的合約并未在etherscan驗證源碼,根據對源碼的反編譯發現,該合約是一個游戲合約,游戲分為多輪進行,管理員可以啟動、激活和結束游戲,游戲玩家可以向合約存入ETH和取出ETH。如需要查看詳情,請點擊原文鏈接。[2018/11/27]

也就是說,這條道路并不總是“在高速公路上滑行”,而且在最近幾周,stETH對ETH的平價表現出更大的波動性。stETH的90天偏差約為-0.48%。雖然這種偏差程度并不嚴重,但也不容忽視,因為這意味著衍生代幣stETH的任何持有者在過去3個月內平均削減了0.48%。

另一方面,Ankr的StakeFi ETH質押代幣ankrETH,自開始以來,與掛鉤的偏差和價格波動更大。與stETH一樣,ankrETH似乎在夏季找到了一些重新調整以錨定的方法。與stETH相比,ankrETH在過去90天里的偏差要高得多,為-3.35%。在9月的一個短暫時期中,ankrETH的交易價格高于ETH。

行情 | 以太坊網絡現挖礦難度為3270.16TH:據Etherscan數據,以太坊網絡現全網算力為26.05萬GH/S,難度為3270.16TH,TPS為5.8,待定交易筆數為57665。[2018/9/23]

由于信標鏈(Beacon Chain)合并的確切日期存在不確定性,因此ETH抵押衍生品至少暫時以折扣價進行交易是合乎邏輯的。即使是虔誠的囤積者也不時需要流動性。盡管如此,ETH衍生品目前代表最初質押的ETH,加上自2020年12月以來獲得的所有質押獎勵。ankrETH預計這一基礎價值目前為1 ankrETH = 1.051 ETH。Lido的stETH是一種重新定價的代幣,其價值反映了隨著時間的推移賺取的質押利息,預計匯率會類似。作為市場份額的明顯領先者,Lido龐大的市場流動性使得長期與ETH價格掛鉤更穩定。也就是說,當根據其基礎資產的凈資產值(NAV)(即質押的ETH加上賺取的利息)進行跟蹤時,Lido和StakeFi都表明與掛鉤的偏差相對較大。

這些資金池用來保持與資產凈值掛鉤的主要策略是,通過激勵代幣持有人向去中心化交易所提供流動性對,以換取進一步的收益。Lido通過用Lido自己的治理代幣LDO獎勵流動性提供者,來激勵收益耕作。StakeFi則依靠第三方為資金池參與者提供激勵,其中一個例子是OnX Finance,它用OnX治理代幣獎勵早期的ankrETH儲存者,以提供流動性。這些策略可能影響了兩個項目持有掛鉤的能力,因為許多持有者通過治理代幣激勵獲得了超過5%的收益。在許多情況下,當考慮到資產凈值折扣和治理代幣的伴隨收益率時,持有者可能會凈賺5%以上。

對于ETH衍生代幣的長期生存能力,進一步提供再質押的機會將是至關重要的。Hasu最近與BitMEX就這個問題進行了交談,他表示,如果被質押的ETH去信任的管理并且市場上存在持續的再抵押機會,那么采用ETH實際上是一個機會成本的問題。他認為,“如果這個成本足夠低,那么我相信stETH對ETH來說,可能會成為美國政府債券對實物美元的作用--準無風險利率。” 那么,對于目前的機會成本可以說是什么呢?年收益率是否足夠有吸引力?衍生品是否具有生產力——是否有再抵押的機會?對于大約35000名ETH流動性抵押存款人來說,答案是肯定的。

對于那些不太關心ETH中期價格動態,并愿意在2022年上半年的合并過程中持有的投資者來說,Staking衍生代幣可能代表著簡單的alpha。像stETH和ankrETH這樣的代幣在市場上廣泛存在,有時會有相當大的折扣,并反映出1.05倍ETH的贖回價值。另外,這些代幣可以在市場上的其他地方獲得收益。自然,DeFi中的風險比比皆是,ETH的流動性押注也不例外。如果ETH合并被進一步推遲,人們可能會看到與掛鉤更明顯的偏差。

一旦合并的日期確定,對ETH衍生代幣的需求可能會明顯增加。特別是在贖回事件之前的幾天,人們會期待任何折扣轉換為溢價。如果合并發生在一個持續的牛市周期,這種情況就更有可能發生。另一方面,如果在合并之前發生任何種類的大規模風險規避和市場修正,它可能會抑制這種動態。在這種情況下,人們可能期望在拋售期間出現更大的折扣,因為市場參與者會逃離風險較高的押注,轉而購買穩定幣等被認為是安全的資產。

看看其他PoS鏈,很明顯,高流動性包括交換和贖回質押資產的能力,并不會阻礙對質押的整體興趣。鑒于對ETH衍生代幣的現有興趣和采用如此之多,在合并前后更多地采用ETH質押似乎是最有可能的結果。這很可能會導致最后一刻對ETH流動性質押代幣的搶購,最終關閉今天觀察到的市場折扣。ETH流動質押代幣會消失嗎?時間會告訴我們的。

撰文:Davis Bourland 本文編譯自Messari

下半年DeFi市場上關于DeFi2.0的言論越來越多,對此見仁見智,未來如何發展不得而知,但是我們可以根據DeFi市場現狀,結合比特幣與以太坊2.0升級的歷史脈絡.

1900/1/1 0:00:00去年到今年,Layer2當屬加密領域最熱門的話題之一,就2021年來說,它也仍然是最值得關注的一個趨勢.

1900/1/1 0:00:00金色財經 區塊鏈11月18日訊 互聯網迭代速度已經超出了人們的想象,從Web1.0到Web 2.0,以及緊隨其后的 Web 3.0.

1900/1/1 0:00:00俗稱「門頭溝」的MtGox交易所盜幣案在賠償事宜上拉鋸多年后,終于將進入實質性賠付階段。根據案件受托律師小林信明(Nobuaki Kobayashi)發布的最新公告,此前提交給東京地方法院的索賠.

1900/1/1 0:00:00DeFi數據 1.DeFi總市值:1681.17億美元 DeFi總市值數據來源:Coingecko2.過去24小時去中心化交易所的交易量:45.

1900/1/1 0:00:00加密貨幣投資巨頭灰度(Grayscale)發布了一份關于看好元宇宙的報告,估計在未來幾年,將元宇宙引入主流的“市場機會”可能價值超過1萬億美元.

1900/1/1 0:00:00