BTC/HKD+0.33%

BTC/HKD+0.33% ETH/HKD+0.48%

ETH/HKD+0.48% LTC/HKD-1.08%

LTC/HKD-1.08% DOT/HKD+0.73%

DOT/HKD+0.73% ADA/HKD-1.45%

ADA/HKD-1.45% SOL/HKD+1.25%

SOL/HKD+1.25% XRP/HKD-1.66%

XRP/HKD-1.66% DOGE/US-1.6%

DOGE/US-1.6%虧損厭惡每時每刻都在影響著投資人的決策。

而這種偏見,導致投資人忍受不了割肉的痛,忍受不了短期虧損,浮盈過早落袋為安。經常買在高位,賣在低位。

我們需要通過系統性的方式,強制減少自己暴露在虧損厭惡的影響下。

只有通過大量回測、可靠的投資理念,和系統性的投資框架,投資人才能戰勝自己天生的缺陷,才能在投資的長跑中勝出。

祝開卷有得。

本文來自阿爾法搬運工。

正文開始

很多人說投資是一門藝術,沒錯。量化測試,大數據分析,AI增強,這些都是工具,最后使用這些工具的是投資人本身。再好的模型或者工具,也會因為使用方式的不同,而導致結果達不到預期。大量的研究指出,投資人根本不是理性的。投資人的行為偏見(Behavioral Bias),每時每刻都在影響著投資人的決策。

比如說,很多投資人總是覺得為什么賬戶總是表現不好?每天登陸進賬戶,怎么總是覺得凈值沒漲幾個點?其實這跟“ 心急水不沸 ”的道理一樣:在現狀和達到預期中間的過程,永遠是煎熬的。當你過于關注現狀,你總是會感覺目標離你很遠。而你的現狀和期望,又會反過來影響你的決策。

我們下面做一個小實驗:

選項 1: 我們一起拋硬幣,正反2面的概率都是50%。如果是正面,你能獲得5000美元,反面的話,你將會損失2500美元。

你會選哪個?

根據諾貝爾獎得主Daniel Kahneman和Amos Tversky的研究結果,82%的人,會選擇選項2。但是根據預期效用最大化理論,理性的投資人能夠算出選項1的預期回報是$1250美元,而選項2是$1200美元。

Bakkt第二季度收入增至3.48億美元,凈虧損5050萬美元:金色財經報道,總部位于紐約市的數字資產平臺Bakkt報告稱,今年第二季度其收入增至3.48 億美元,較 2022 年同一季度的1400萬美元大幅躍升。該公司表示其盈利數據包括 Bakkt在 4 月份收購 Apex Crypto 的交易,公司在收益聲明中表示,這一收入反映了“Apex Crypto 交易活動推動的加密服務總收入大幅增長” 。

Bakkt 報告二季度凈虧損 5,050 萬美元,較去年第二季度的 2,760 萬美元虧損有所擴大。

Bakkt第二季度交易量下降 51% 至 5.31 億美元。此外,該公司的交易賬戶數量同比下降了20%,Bakkt將當前加密市場的“放緩”視為交易量下降的原因。Bakkt 表示,由于某些加密貨幣的價值上漲,該公司托管資產增加了3%,達到6.6億美元。[2023/8/11 16:19:17]

那么號稱是“理性”的投資人為什么還會選擇預期回報較小的選項呢?

總的來說,投資人在面對眾多選擇的時候,盡管這些選項的預期效用幾乎相等, 但是投資人會更不傾向于選擇確定性更低的選項。

這就是著名的展望理論(Prospect Theory),又稱作虧損厭惡( Loss Aversion )。

我們為什么在投資中把虧損厭惡稱作是一種投資人缺陷(Investor Bias)呢?

很多人會說,我對虧損保持戒心,這很正常也很符合邏輯啊?是的,如果投資人能在眾多的選項面前,客觀有效地評價每一種結果,在預期收益最大的前提下,有效低控制虧損,這當然是最好的了。

但是在實際上,由于市場價格每天都會波動,在虧損厭惡的影響下,投資人能夠做出最優決策概率被大打折扣。

Elon Musk:Twitter每天虧損超400萬美元:11月5日消息,Elon Musk在社交媒體上披露,Twitter每天虧損超過400萬美元,因此裁員別無選擇,不過每個裁掉的人都獲得了三個月的遣散費,比美國法律要求的多50%。

此外,Elon Musk已將自己的Twitter個人簽名改成了“Twitter投訴熱線接線員”(Twitter Complaint Hotline Operator),同時還明確表示,Twitter對內容的堅定承諾絕對沒有改變,而且仇恨言論已經下降到低于之前規范的水平。[2022/11/5 12:19:00]

再來2個小實驗:

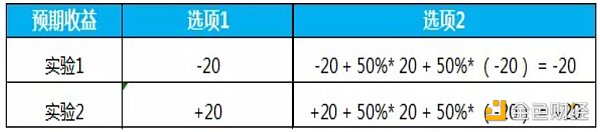

實驗1: 你在100塊的時候買了一只股票,結果這只股票跌到了80塊。現在你有2個選項:

實驗2:你在100塊的時候買了一只股票,結果這只股票漲到了120塊。現在你有2個選項:

這次你又會選哪個?

80%以上的投資人在實驗1里,會選擇選項2 - 繼續賭一把;然而在實驗2里,近80%的投資人會選擇選項2 - 獲利離場。但是在數學上,不管是實驗1還是實驗2,每個實驗里的2個選項的預期回報都是一樣的。

所以對于理性的投資人,每個實驗的選項都是無差別的,那么為什么投資人在不同的條件下下會有這么明顯的選擇偏好呢?

收益的帶來的快樂,在感受上小于損失帶來的痛苦;預期回報為正時,投資人會選擇風險更小的選項,為負時,會選擇風險更高的選項。

這種由于虧損厭惡帶來的決策偏見,對投資人有3種最直接的影響:

Coinbase第三季度虧損減少一半:金色財經報道,Coinbase周四報告稱,第三季度虧損從第二季度的11億美元減少了50%至5.45億美元,因為該公司控制了成本并削減了工人并增加了利息收入。

然而,該公司在其股東信中表示,其交易收入繼續受到宏觀經濟和加密市場逆風的顯著影響,預計這種逆風將持續到2023年,以及交易量轉移到海外。

由于交易量下降,交易收入為3.66億美元,比第二季度下降44%。Coinbase提到的這一下降的因素之一是“交易量已經從我們的業務集中的美國轉移。”它指出,這種轉變部分是由于一些數字資產發行人可能對美國加密貨幣監管框架存在“不確定性認知”。

總體凈收入為5.76億美元,低于FactSet分析師一致估計的6.46億美元,低于第二季度的8.03億美元。[2022/11/4 12:15:35]

第一,忍受不了割肉的痛- 該割肉的時候不割肉,沒有止損的機制,導致往往將股票賣在最低點。

第二,忍受不了短期虧損- 發現價值股后,該堅定持有的時候不堅定,導致無法獲得價值回歸的增值。

第三,浮盈過早落袋為安- 該追漲的時候不追漲,一波10%行情來了就跑,然后在市場漲到高位的時候,忍不住又跑進去。

股市里“7輸2平1盈”,虧損厭惡的影響會在這以下3種情況中被加倍地放大:

“心急水不沸” -頻繁地查看賬戶,導致過多的暴露在厭惡虧損的影響中。

“心急水不沸”- 盯盤越多,心里虧損越多。

我們接下來再做一個測試,看看根據虧損厭惡理論,頻繁查看倉位會對投資人帶來多大的負面影響。

測試假設

虧損到底有多痛苦?根據虧損厭惡理論,虧損帶給投資人痛苦的感受,是盈利帶來的快樂的2倍。ISO(國際組織部標準)規則22222號 - 個人財富規劃標準,也認可了此結論。有多少的機會看到虧損?頻繁查看倉位虧損狀況的投資人,比少頻繁查看的投資人,更容易受到虧損厭惡的影響。如果我們每天看看盤倉位,一年就有252天的時間會在盈利的快樂和虧損的痛苦間游走。

Coinbase第二季度財報:凈虧損約 11 億美元,交易收入環比下降35%:8月10日消息,Coinbase 發布第二季度財報,該季度 Conbase 凈銷售額約為8.03億美元,環比下降31%,凈虧損約為 11 億美元,比第一季度的4.4億美元凈虧損增加約155%。月活用戶為900萬,比第一季度減少了20萬,調整后的EBITDA為負1.51億美元。

總交易額下降至2170億美元,較第一季度下降30%,交易收入為6.55億美元,環比下降35%。其中,加密貨幣現貨總交易量環比下降3%,導致交易量市場份額下降。第二季度末,Coinbase資產規模為960億美元,較第一季度末的2560億美元下降63%。[2022/8/10 12:14:08]

測試規則

查看倉位的頻率分別為每天,每周,每月,每季度和每年。在每次查看倉位的時候,計算這個周期中的表現:日回報,周回報,月回報,季回報,和年回報。當這個周期的總回報為負的時候,我們將這個損失加倍;如果為正的話,回報不變比如現在是2017年3月底,我看了一次倉位,發現從2017年1月到現在,我的回報為負5%,那么我的"心理回報" 在這個季度中,就為負10%。相反,如果為正5%,那么我的心里回報還是為正5%。

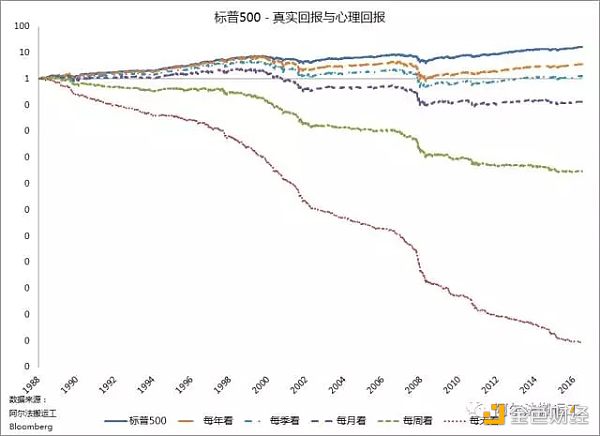

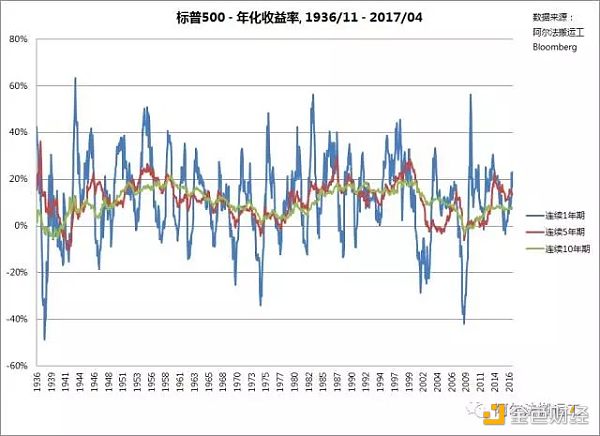

基于標普500的真實回報和心理回報

這個圖是什么意思呢?藍色實線是標普500的買入持有回報,剩下的虛線為模擬的心理回報。紅色虛線代表的是如果你每天都查看倉位,根據虧損厭惡理論,你心理上感受到的回報,綠色虛線是每周看一次,紫色虛線代表的是每月看一次,淺藍虛線代表的是每季看一次,黃色虛線代表的是每年看一次。

Galaxy Digital 2019年第四季度凈虧損3290萬美元:金色財經報道,加密貨幣商業銀行Galaxy Digital在周三的財報電話會議中披露了其2019年第四季度財務。根據報告,Galaxy Digita在2019年第四季度凈虧損3290萬美元。消息披露之際,該公司股價持續下跌。自2019年6月份的高點以來,該公司的股價已下跌65%。[2020/4/9]

如果你從1989年1月開始買入標普,然后完全忘記投資這件事,經過28年到2017年5月,當你再次登入的時候,會發現你當初投資的1塊錢,已經變成了16塊,年化收益率近9.5%。更重要的是,你在28年的時間內只看過倉位一次,穿越了無數的周期,心理上完全沒有受到虧損厭惡的影響。

我們的目的不是叫大家這一輩子只看一次倉位,而是要從實驗上指出:查看倉位的次數越多,你在心里和情緒上受到市場波動的影響就越大。

每月、每周、每天查看,都會對你心里上的回報產生非常負面的影響,經過28年后,雖然實際回報是正的,你的心理回報將會是負的。

如果減少看盤頻率,只是每季或者每天查看倉位的話,你的心理回報在經過28年后,還是正的。

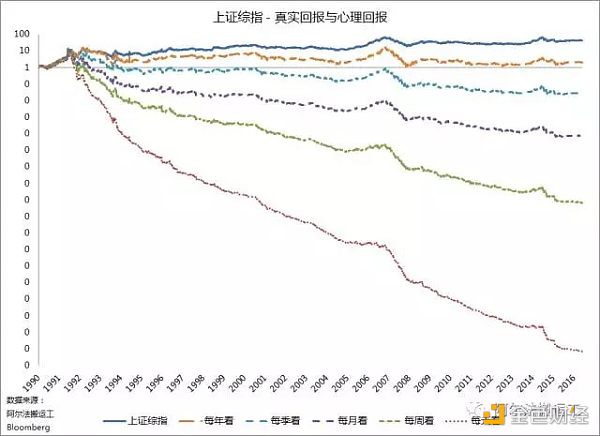

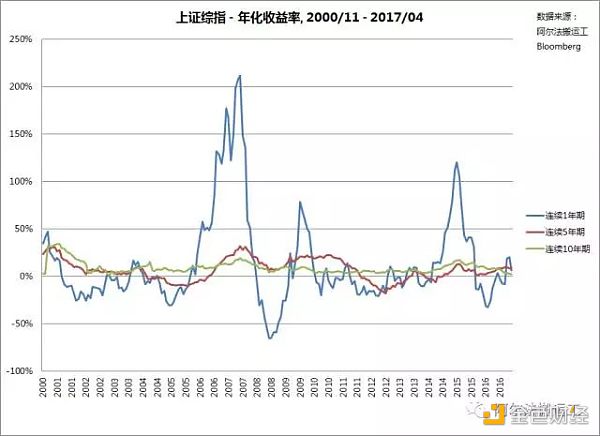

基于上證綜指的真實回報和心理回報

換到上證綜指上,頻繁查看倉位加上虧損厭惡的效應就更加明顯了。因為上證是典型的熊長牛短,加上市場的波動性很大,每次查看倉位的都會受到市場波動的影響。

只有每年看一次,心理上能夠勉強的在16年內收正。如果你每天查看倉位,天天盯盤,28年內就是7400個交易日,就有7400次機會暴露在虧損厭惡的陷阱中,7400次機會可能做出不理智的決策。

“短視的投資周期” - 期限越短,虧損概率越高。

時間是把殺豬刀,如果投資人沒有較長的投資期限,很容易陷入經常虧損的境地。我們先拿標普500的歷史數據做個測試,看看在不同的投資期限下,風險和收益的狀況。

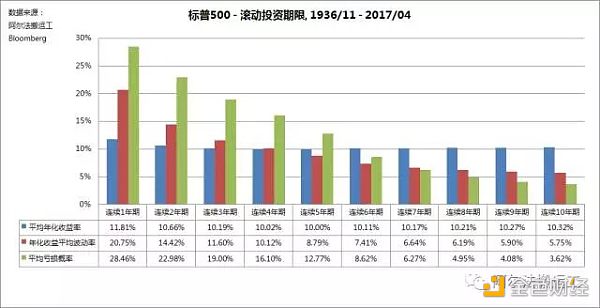

下圖中我們用標普500指數,從滾動連續1年的投資期限,一直計算到滾動連續10年。滾動連續1年期的意思是,從1936年到2017年,投資人連續投資標普500指數12個月,每個月都做再平衡,每個月都往前滾動;滾動連續10年期意思是,80年的歷史上,投資人連續投資標普500指數120個月,每個月都做在平衡,每個月都往前滾動。如下圖所示:

要強調的是,我們這里所說的連續10年期,不是買入持有10年就完事了,而是投資人堅持這個投資標的10年,每個月都需要做再平衡,考量的是投資人能否堅持投資的韌性。

可以看出,隨著投資期限的拉長,在沒有大幅損失平均年化收益率的情況下,年化收益率的波動率持續下降:連續1年期平均年化收益率的波動率為20%,而連續10年期平均年化收益率的波動率為6%。

我們假設回報的分布為標準正態分布,這樣就可以倒推出每個期限內,出現虧損(年化收益率小于0)的概率。可以看出,隨著年化收益率的波動率的快速下降,平均虧損概率也呈快速下降的趨勢:從1年期里28%的虧損概率,下降到10年期里的3.6%。

下面的圖更加直觀地描述了投資期限長短的影響。越短的投資期限波動性越大,較長的投資期限可以降低波動率并且增加贏面。

我們再拿上證綜指的回報測試一下。投資周期長短的影響更加明顯:如果平均只持有1年上證綜指,平均年化收益率的波動率達到了爆表的92%!而且平均虧損概率近38%。

雖然1年期的平均年化收益率有29%,但這是以犧牲波動率和勝率為前提的,很多投資人都無法承受這么大的風險。特別是在虧損厭惡的作用下,這種負面的影響會被成倍的放大。

同樣的,如果我們把投資期限拉長,堅持做長期投資,年化收益率的平均波動率將會大幅下降。

平均持有10年的話,年化收益率的波動率下降到了6.4%,虧損概率也只有7%。雖然年化回報只有9%左右,但是10年的復利,可以讓1塊錢,變成2塊4毛5。

試問有多少投資人10年期的年化收益率能達到9%?

“過于單一的投資” - 配置越單一,波動性越高。

我們在之前的文章中也反復的強調過資產配置重要性,資產配置是唯一的免費午餐:只要把相關性較低的幾種資產組合起來,就能的達到降低波動性和提高勝率的效果。比如最簡單的60/40組合(60%股票 + 40%國債)。

標普500 + 美國10年國債, 每月再平衡

降低波動率,就能降低面對虧損厭惡的次數。

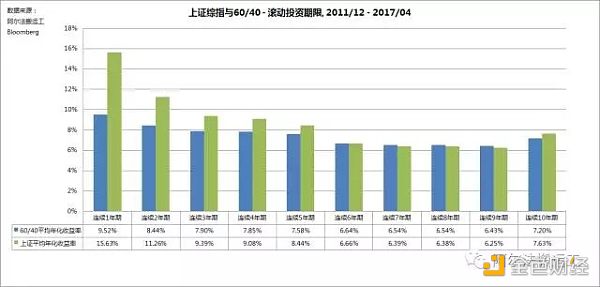

我們以60%上證綜指 + 40%中國國債全市場指數,每月再平衡,來做一個簡單的資產配置組合,用不同的投資期限來看看這個配置對抵消虧損厭惡負面影響的效果。

從投資風險的角度來看,配置了國債后的資產組合風險明顯降低,不管是持有1年,還是持有10年,都有較大的改善,虧損概率明顯下降。

從投資收益的角度來看,如果投資人能夠堅持一個超過5年期的投資計劃,與持有單個資產相比,可以說是在沒有過多地犧牲年化收益率的前提下,降低了心理上的投資負擔:單純投資于上證指數,如果連續持有超過5年,其平均年化收益率為6.7%左右,而簡單的60/40的資產組合,也有6.7%左右。

最后

虧損厭惡(Loss Aversion)每時每刻都在影響著投資人的決策。投資人在有浮盈時,會更多的偏向確定性高的選項,希望能夠保住盈利;而在有浮虧時,往往會偏向確定性低的選項,希望能夠賭一把,賺回來。

而這種決策上的偏見,導致了投資人忍受不了割肉的痛,忍受不了短期虧損,浮盈過早落袋為安。經常買在高位,賣在低位。

虧損厭惡可以說是很多其它的投資行為偏見的誘因:由于不能正確的權衡每種投資選項,投資人不敢輕易嘗試,也不敢輕易放棄。在投舉棋不定之時,遭受壓力,往往容易尋找最近的記憶(Availability Bias),忽略了全盤的數據;或又過度自信(Over-Confident),或又盲目跟風(Herding),做出草率的決定;又或是單純的尋找某種參照物(Anchoring),以求做出快速的決策。

從主觀上,我們需要清楚地認識到自己行為偏見(Behavioral Bias),以求更好地作出投資決策。從客觀上,改變自己大腦思考的方式是非常困難的,所以我們需要通過系統性的方式,強制地減少自己暴露在虧損厭惡的影響下。

少看盤,多看書;少投機,多配置;不要過于關注當下。通過實證研究,加強自己的投資信心,將投資期限拉長,以求降低虧損的概率,并且減少做出不理性決策的機會。

只有通過大量的回測、可靠的投資理念,和系統性的投資框架,投資人才能戰勝自己天生的缺項,才能在投資的長跑中勝出。

在聯盟鏈的國際市場中有一個專為受監管市場設計的聯盟鏈產品,這就是R3。R3的聯盟,是基于Corda區塊鏈和機密計算平臺Conclave運作的,整個聯盟都在促進在這兩個系統上構建應用程序.

1900/1/1 0:00:001.DeFi總市值:1778.53億美元 DeFi總市值數據來源:Coingecko2.過去24小時去中心化交易所的交易量:53.

1900/1/1 0:00:00創作者經濟 3.0 時代,創作者通過用戶直接變現;而在 4.0 時代,粉絲和創作者之間界限日漸模糊,作品所有權將歸社區所有.

1900/1/1 0:00:00觀點來源 | Insiderfinance整理出品 | 白澤研究院所有的區塊鏈在開發時都會面臨同樣的問題,被稱為“區塊鏈三難困境”的三難是去中心化、安全性和可擴展性.

1900/1/1 0:00:00隨著 DeFi、NFT、跨鏈橋等項目的火熱發展,黑客攻擊事件也層出不窮。有趣的是,據慢霧統計,80% 的黑客在洗幣過程中都使用了混幣平臺 Tornado.Cash,本文以 KuCoin 被盜事件.

1900/1/1 0:00:00“Any fool can know. The point is to understand.”— Albert Einstein元宇宙最重要的基礎設施是什么?我一定說是經濟系統.

1900/1/1 0:00:00