BTC/HKD-0.89%

BTC/HKD-0.89% ETH/HKD-1.49%

ETH/HKD-1.49% LTC/HKD-1.62%

LTC/HKD-1.62% DOT/HKD-1.76%

DOT/HKD-1.76% ADA/HKD-2.06%

ADA/HKD-2.06% SOL/HKD-2.26%

SOL/HKD-2.26% XRP/HKD-2.78%

XRP/HKD-2.78% DOGE/US-2.95%

DOGE/US-2.95%Odaily星球日報譯者|Moni

2021年,Coinbase創造了80億美元的收入、36億美元的凈收入和14美元的每股收益,但現在,沒有人知道Coinbase是否能夠恢復昔日榮光。本文將重點分析Coinbase的中長期中長期前景,以便讓人們對這家“上市加密交易所”有更深入的了解。2021年4月,在Coinbase上市之前,首席執行官BrianArmstrong給投資者們演示了下面這張PPT:

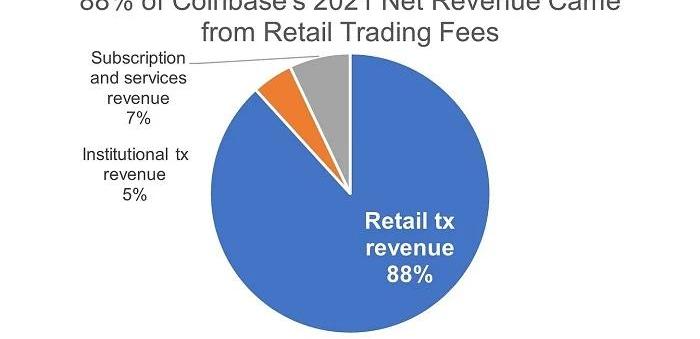

從中可見,Coinbase將自己定位為一個專注于“實現經濟自由”的Web3平臺,但如果我們看看當時的Coinbase財務狀況,就會發現Coinbase其實應該是一家利潤豐厚的加密零售經紀公司,該公司2021年凈收入的88%來自零售交易費用,5%來自機構交易收入,其余7%來自“訂閱和服務收入”。

美國法院已命令SEC限期對Coinbase提出的加密規則請愿書作出回應:金色財經報道,Coinbase首席法務官Paul Grewal發推稱:“第三巡回法院剛剛發布了一項純文本命令,指示美國證券交易委員會(SEC)在10天內對我們的強制執行令請愿書做出回應(并給了我們7天的回復時間)。以下是命令的文本:純文本命令(書記員) 根據法院的指示,被告被命令在本命令發布之日起10天內提交對執行令請愿書的答復。申請人可在提交答復之日起7天內提交答復。’我們感謝法院對此事的認真考慮。”

此前消息,Coinbase對SEC提起訴訟,要求SEC回應其于2022年7月提交旨在針對數字資產制定特定規則的請愿書。[2023/5/4 14:41:17]

進一步細分2021年的業績,Coinbase在2021年促成了1.7萬億美元的交易量,其中68%來自機構,32%來自零售。雖然機構交易量是零售交易量的兩倍多,但Coinbase的零售收入增加了18倍。為什么?很簡單:零售交易比機構交易更有利可圖。Coinbase2021年零售交易的混合收益率達到1.21%,而機構交易的混合收益率僅為0.03%,相差約4000倍。

Near Foundation對Cosmose完成戰略投資:金色財經報道,Cosmose AI 宣布正在與 Near 合作,Near 是與以太坊競爭的區塊鏈協議之一。兩人正在建立一個支付系統,允許用戶以低交易費用使用加密貨幣購物,為買賣雙方節省資金。作為合作伙伴關系的一部分,支持協議生態系統開發的 Near 非營利機構Near Foundation已對 Cosmose 進行了戰略投資。該輪融資金額未公開,將公司的估值從 2020 年 A 輪融資時的 1 億美元提升至 5 億美元。[2023/4/24 14:23:23]

在思考Coinbase的中長期前景時,我們必須問兩個問題:1、Coinbase的零售交易收入來源是否可持續?2、Coinbase的其他收入流能否增長到更大的規模?然而,有證據表明上述這兩個問題的最終答案很可能都是“否”,讓我們繼續分析下去——Coinbase零售貿易收入不可持續

早期風險投資人擔心美國監管將對Coinbase IPO造成不利影響:Cinneamhain Venutres合伙人Adam Cochran發推稱:早期風險投資人擔心美國SEC對于瑞波的指控將會對Coinbase IPO造成不利影響。

擔憂的原因是如果在美國發現某種證券是安全的,他們將允許非美國客戶進行交易。但是Coinbase和瑞波同為美國的實體,因此即使從美國實體向非美國用戶出售證券也可能被視為違反證券法。

盡管Coinbase似乎在尋找一條影響最小的道路,但很顯然目前陷入到困境,所有跡象表明,如果他們找不到監管明確的道路,那么仍然面臨停牌或退市。即使找到了路徑可能也會極其有限。[2020/12/25 16:27:33]

Coinbase在未來三到五年內面臨的主要問題是,零售客戶群無法支撐公司的基本面,直到其他一些收入來源爆發。對于初級零售用戶群,Coinbase加密貨幣經紀業務會收取最低1.49%的手續費,而對于小額美元交易,有效費率甚至會高于10%;另一方面,CoinbasePro最高傭金率只有0.60%,比Coinbase的整體傭金率低50%——從這個角度來看,零售用戶可能會覺得自己受到“欺騙”,畢竟大家不會永遠這么“無知”。更重要的是,Coinbase還需要面對另外三大挑戰:1、來自中心化交易所的挑戰:Coinbase有兩個最大的競爭對手Binance和FTX,前者提供超過600種加密貨幣,子公司BinanceUS提供“超過100種”加密貨幣;FTX提供超過300種加密貨幣,子公司FTXUS提供“超過20種加密貨幣”。相比之下,Coinbase有一定劣勢,根據2022年第一季度的股東信函,Coinbase目前支持212種資產托管和166種資產交易,或許其優勢僅限于美國市場;2、來自傳統金融機構的挑戰:一旦加密貨幣的監管狀態在未來幾年得到明確,高盛和摩根大通等傳統金融巨頭無疑將會進入這一領域,Coinbase的競爭壓力勢必會進一步加大;3、來自去中心化交易所的挑戰:去中心化交易所Uniswap在其平臺上有超過1000枚代幣可用,交易費只有0.3%。DEX一直在搶奪加密交易市場份額,而且這種趨勢可能會持續下去。

媒體:市場對Coinbase的估值為570億美元:12月22日消息,有媒體表示,市場對Coinbase的估值為570億美元,其中每股交易價格為235美元,遠高于其上一輪融資時的每股32美元,其上一輪融資時總估值為80億美元。此前消息,美國最大的加密貨幣交易所Coinbase稱,已向美國證交會申請首次公開募股。

此后,FTX宣布上線Coinbase Pre-IPO合約,代碼為CBSE。FTX表示,BSE不是通證化股票,而是將跟蹤Coinbase的市值,在Coinbase公開交易的第一天之后,CBSE將轉換為等值的Coinbase通證化股票。(TrustNodes)[2020/12/22 16:10:16]

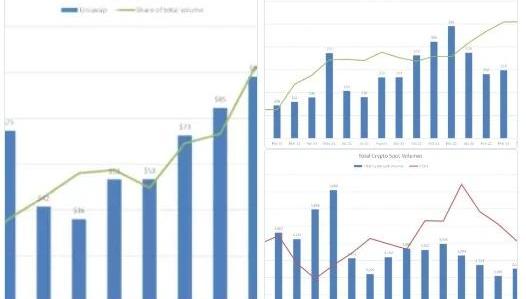

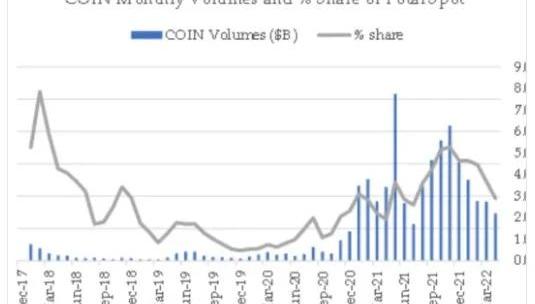

不僅如此,加密現貨交易量的數據表明,Coinbase在2022年的市場份額也一直在走低。

動態 | 交易者對Coinbase提起集體訴訟 指控存在欺詐行為:Finance Magnates周末發表的一篇文章稱,主流加密貨幣交易所Coinbase面臨交易者對該交易所提起的集體訴訟,他們指控Coinbase存在欺詐行為。在起訴書中,原告稱,這家加密貨幣交易所在2017年8月就比特幣硬分叉相關方面“做出了虛假和欺騙性的聲明”。[2018/11/27]

事實上,加密貨幣交易所的競爭可能會繼續加劇,最終,交易費用很可能歸零,比如BinanceUS已經于今年6月宣布推出免傭金比特幣現貨交易服務,未來肯定會有更多交易所跟進并從Coinbase利潤豐厚的零售交易業務中分一杯羹。Coinbase的收入流來源極不平衡

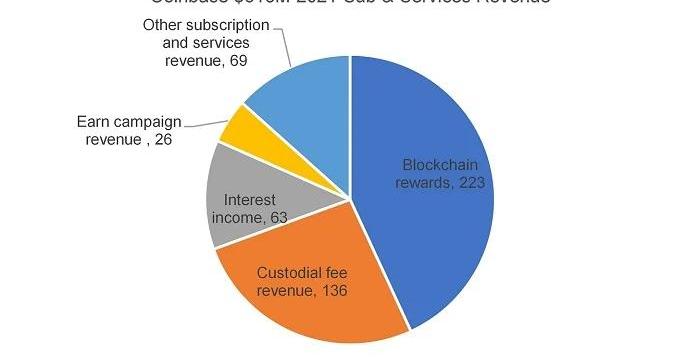

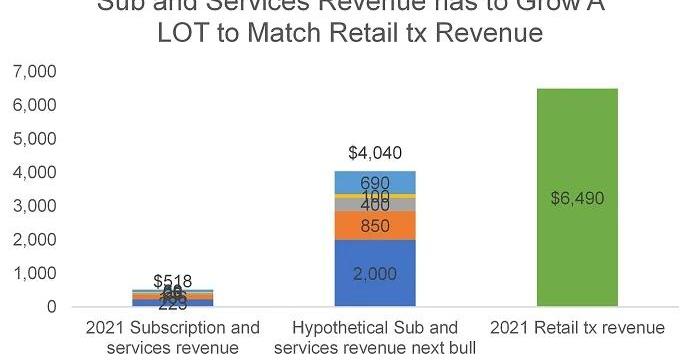

Coinbase的收入流來源“偏科”較為嚴重,想用其他收入取代其核心零售交易業務收入幾乎不可能。2021年,Coinbase7%的收入來自于所謂的“訂閱和服務收入”,分為五個獨立的部分:區塊鏈獎勵收入、托管費收入、利息收入、傭金賺取活動收入和其他收入,如下圖所示:

接下來,讓我們按照最樂觀的假設狀況來估算一下這些收入流來源未來前景——1、區塊鏈獎勵收入:這個收入來源是Coinbase從運行驗證者獲得的質押獎勵。假設到下一個周期,以太坊可以達到1萬億美元上限并以30%的質押率產生5%的質押收益率,相當于每年質押150億美元的可尋址市值,倘若Coinbase可以一直保持當前14%的網絡市場份額,那么相當于可以獲得約20億美元的區塊獎勵收入。2、托管費收入:Coinbase會向其客戶收取托管加密資產的費用。2021年,Coinbase托管的加密資產價值達到2340億美元并從中賺取了1.36億美元的托管費收入,這意味著期托管費率約為0.06%。假設下一個周期總加密市值達到10萬億美元,同時Coinbase保持當前托管資產的市場份額,那么其托管收入將增長6.25倍達到8.5億美元。3、利息收入:Coinbase會從通過平臺托管客戶的法定基金賺取的利息收入中獲得分成,假設這個收入項目隨著托管費收入的增長而增長,大約可以獲得約4億美元的收入。4、傭金賺取活動收入:對于參與特定區塊鏈協議教育內容的客戶,Coinbase會從他們賺取的加密貨幣中抽取傭金,預計下一周期可以獲得約1億美元的收入。5、其他訂閱和服務收入:這筆收入主要來自加密基礎設施平臺CoinbaseCloud,假設這一收入來源能在下一個周期增長10倍,預計Coinbase可以獲得6.9億美元收入。綜上,你會發現即便在最樂觀情況下,Coinbase可以獲得總計約40億美元的訂閱和服務收入,遠低于Coinbase在2021年獲得的65億美元零售交易收入,而且我們還沒有考慮Coinbase需要面臨來自Binance和FTX日益殘酷的市場競爭。

Coinbase的其他問題

Coinbase當前還有其他三個比較棘手的問題:1、人員過于臃腫。目前,Coinbase擁有超過6,000名全職員工,僅次于擁有8,000多名員工的Binance,遠高于約有600名員工的FTX。2、沒有衍生品業務。現階段,FTX正在努力推動美國商品期貨交易委員會明確加密衍生品業務監管舉措,只要給出明確監管,Coinbase應該會進入這一領域,但勢必會落后于主導當前市場的Binance和FTX。3、投入巨資的NFT市場完全失敗。據DuneAnalytics數據顯示,自4月20日推出以來,CoinbaseNFT截至七月初的交易量僅有290萬美元,而NFT市場OpenSea同期交易額已超過59億美元,LooksRare的交易額超過23億美元。結語

總體來看,幾乎可以肯定,Coinbase的核心零售交易業務非常賺錢但卻不可持續,從長遠來看,這種收入流可能會逐漸減少,最終歸零。另一方面,Coinbase的訂閱和服務業務短期內不太可能取代零售交易收入。更糟糕的是,Coinbase試圖在零售交易之外拓展業務效果并不好,最明顯的就是其NFT市場。通過對Coinbase業務的清醒分析表明,該公司在未來三到五年內面臨著高度不確定和不利的基本路徑,因此不太可能在短期內再次取得成功,甚至可能永遠不會。當然,希望這些分析都是錯的,也希望Coinbase未來能夠重整旗鼓,在加密市場中開辟新的收入來源并獲得成功。坦率地說,作為Coinbase首席執行官,BrianArmstrong是一位有遠見的人,而且一直在積極推進加密行業發展并堅信加密貨幣的更高目標是創造一種更好的系統。我們應該支持像BrianArmstrong這樣的人取得成功,但同時,我們也不應該對Coinbase面臨的問題視而不見。

Tags:INBBASEBAScoinbasecoinbase和binanceCBase Protocolcoinbase是什么平臺coinbase交易平臺

Odaily星球日報譯者|念銀思唐加密市場數據提供商Kaiko日前宣布完成5300萬美元B輪融資.

1900/1/1 0:00:00Odaily星球日報譯者|念銀思唐對沖基金億萬富翁AlanHoward一直在悄悄打造一個龐大且不斷增長的數字資產帝國,其中包括基于加密貨幣的問答游戲、賽馬NFT和專注于隱私的項目.

1900/1/1 0:00:00原文標題:《 FTX :ADefiningDilemma》原文作者:HideNotSlide原文編譯:Kxp,BlockBeats但凡關注了今年市場行情的人都應該清楚.

1900/1/1 0:00:00作者:NicoleCheng(OFR投資經理)顧問:JX過去的一年里,我們見證了NFT領域的爆發性增長.

1900/1/1 0:00:00作者|秦曉峰編輯|郝方舟出品|Odaily星球日報 一、整體概述 7月6日,以太坊Sepolia測試網完成合并,以太坊將在今年晚些時候更接近主區塊鏈的合并.

1900/1/1 0:00:00隨著主網上線進入倒計時,可以預見,新公鏈Aptos將越來越地頻繁地進入加密圈視野。這個全新的Layer1公鏈可視為MetaLibra計劃擱淺后的續篇.

1900/1/1 0:00:00