BTC/HKD-0.03%

BTC/HKD-0.03% ETH/HKD-0.2%

ETH/HKD-0.2% LTC/HKD-0.21%

LTC/HKD-0.21% DOT/HKD+0.36%

DOT/HKD+0.36% ADA/HKD-0.41%

ADA/HKD-0.41% SOL/HKD-0.16%

SOL/HKD-0.16% XRP/HKD-0.13%

XRP/HKD-0.13% DOGE/US+0.02%

DOGE/US+0.02%原文作者:LawrenceLee,MintVentures研究員前言

伴隨著美國證券交易委員會對BUSD的證券指控,以及Binance上線去中心化穩定幣協議Liquity的“治理”代幣LQTY,去中心化穩定幣又一次成為了市場熱點。去中心化穩定幣賽道是MintVentures長期關注的賽道,我們對比較優秀的去中心化穩定幣項目都進行了比較及時、全面的覆蓋,所產出研報包括《從貨幣協議到DeFi矩陣,多角度解析Frax.finance》、《Liquity:穩定幣市場的后起之秀》、《學院派穩定幣新秀:AngleProtocol》、《穩定幣賽道的三好學生Celo,能復制Terra的崛起之路嗎?》,對于迅速崛起又流星般墜落的Luna/UST,我們也有《Terra:穩定幣軍團的崛起之路》、《千萬美金賭局背后:Luna到底是不是龐氏騙局?》兩篇分析,有助于各位讀者對于了解各個去中心化穩定幣的領先項目。監管問題始終是懸掛在穩定幣項目頭上的達摩克利斯之劍,也是去中心化穩定幣項目最大的發展契機,我們也始終關注監管的動向:《監管風暴開啟機會之窗,哪些去中心化穩定幣值得關注?》、《監管之雷終于降臨,去中心化穩定幣的春天要來了嗎?》兩篇中,我們分析了比較值得關注的去中心化穩定幣項目,以及去中心化穩定幣發展的契機和憂患。本期研報,我們將關注在去中心化/去信任化方面做的比較極致的去中心化穩定幣項目ReflexerFinance,其發行的“穩定幣”RAI不依賴任何中心化的貨幣,甚至不依賴美聯儲。本文由筆者基于撰文時的項目信息、市場背景寫就。受限于作者的認知和信息局限,文章內容可能存在數據、事實、分析推演層面的錯誤,歡迎同業交流指正,本文所有內容均不構成投資建議。一.報告要點

1.1核心投資邏輯

RAI具有非法幣錨定、完全去中心化、以及最小化治理的極致去信任特性,是以太坊網絡上最去中心化的穩定幣之一,也被以太坊創始人Vitalik稱為是“僅由ETH支持的抵押自動穩定幣的純粹理想類型”。穩定幣賽道業務基礎穩固,在過往的加密周期中發展迅速,超過行業平均水平。在穩定幣的細分賽道中,伴隨著近期監管對穩定幣的高壓態勢,RAI所處的去中心化穩定幣賽道,由于具有更加符合抗審查和去信任的加密世界主流敘事、同時目前的發展程度更低,具有更加廣闊的發展前景。另外RAI還有不錨定法幣這一目前穩定幣市場中的稀缺特性,使得其不僅可以免于美國的監管,也可免受美聯儲貨幣政策的影響。1.2主要風險

RAI的風險包括:PMF風險:非法幣錨定的穩定幣在用戶端的接受度低市場推廣阻力因素較多:僅以ETH為抵押物會影響RAI在用戶端的推廣最小化治理的理念使得團隊運營抓手更少治理代幣FLX流通量已經超過67%,后續用于用例推廣的激勵可能不足團隊風險:在聯合創始人Stefan出走之后的近一年時間,團隊在用例擴展和市場推廣方面的進展都較為一般RAI的風險包括:代碼風險:RAI機制新穎且基于PID理念的鏈上控制系統并無先例,雖然經歷了2年的安全運行以及代碼審計機構的審計,但仍有潛在風險尚未暴露的可能性1.3估值

從P/S角度看,與同為以太坊網絡完全去中心化穩定幣的Liquity相比,Reflexer的估值更低;而從穩定幣規模角度來看,Reflexer則相對高估。詳見4.2估值水平。二.項目基本情況

2.1項目業務范圍

ReflexerFinance的唯一業務是“穩定幣”,由ReflexerLabs開發和運營。其核心業務流程比較簡單:用戶超額抵押ETH生成穩定幣RAI,用戶付出2%的年利息即可持續使用RAI。用戶償還RAI,并支付借貸利息,就可以贖回ETH。系統治理目前由治理代幣FLX的持幣者進行,長期他們希望實現“無治理”。與DAI和其他絕大多數穩定幣不同的是,RAI并不錨定任何法幣或實物,而是由市場供需關系來自動調節目標價格,最終達到其“基于ETH的低波動資產”的目標。具體我們將在2.3業務詳情一節展開。2.2項目歷史沿革和路線圖

ReflexerFinance的歷史沿革如下表:

在路線圖方面,除了下文將會詳細講述的最小化治理之外,RAI也在考慮是否將抵押物擴展如stETH之類去中心化資產,Vitalik也在Reflexer治理論壇提起了關于RAI系統如何支持LSD的討論。2.3業務詳情

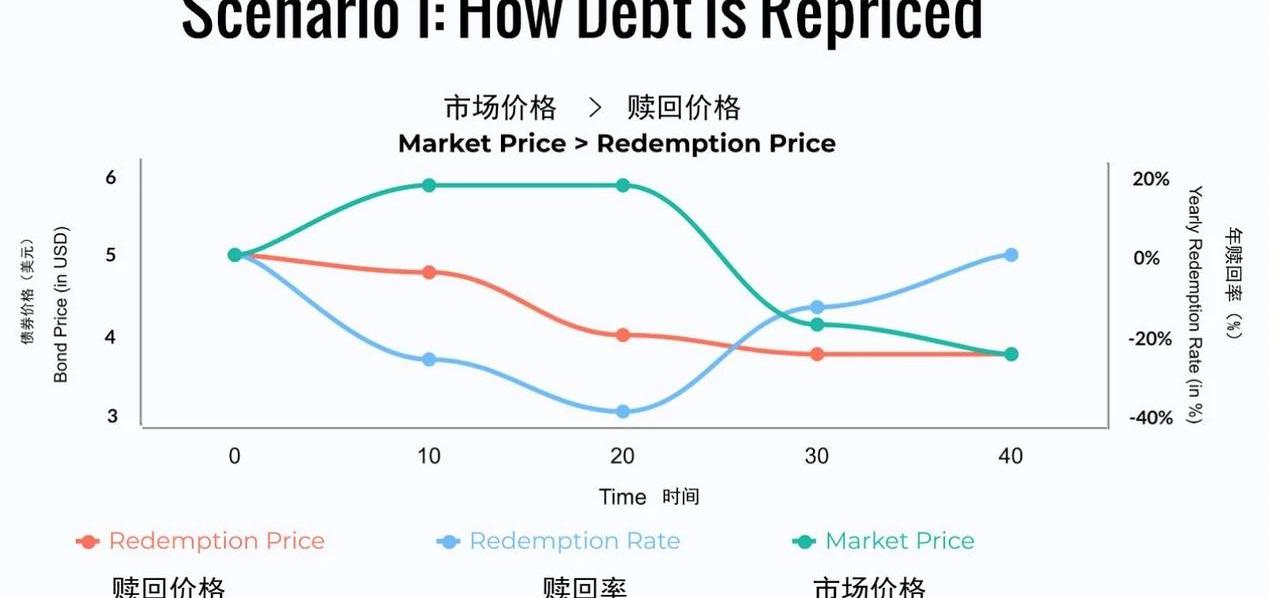

對于穩定幣,我們首先要考察的是其核心產品機制。包含供給控制機制、清算機制、壞賬處理機制等的一整套自洽的核心產品機制,是穩定幣項目長期發展的基石。諸如ESD/BAC等算法穩定幣之所以迅速消亡,UST之所以螺旋上天又史詩級崩潰,就是其核心產品機制并不長期可持續。2.3.1供給控制機制對于穩定幣乃至任何貨幣而言,供給控制機制都是其設計中最重要的一環,由于市場需求整體并不可測,所以穩定幣能價格保持穩定的核心機制主要是靠供給控制。一個能夠靈活響應市場而又始終保持底層穩定的供給控制機制,是每個穩定幣項目都希望能構建的。Reflexer系統隨時允許用戶按照贖回價格來生成RAI,同時隨時允許用戶按照系統的贖回價格來償還RAI并取回質押的ETH。Reflexer系統的供給控制的核心在于,當市場供需出現失衡時,Reflexer會主動調整RAI的贖回價格,通過激勵用戶的套利行為來引導市場價格貼近贖回價格,從而達到新的供需平衡。RAI的贖回價格最初定為3.14,隨后就由代碼根據市場價格來進行調整。在Reflexer的系統中有兩類角色:對RAI的凈負債者和凈持有RAI資產者。RAI系統的借款人通常是指那些抵押ETH生成RAI,并將RAI用于其他用途的用戶,他們擁有對RAI的凈負債,需要從市場購買RAI來進行還款。Reflexer系統通過控制贖回價格來影響上述兩個人群的邊際行為,從而實現對RAI供給的主動控制。具體而言:當市場對RAI的需求旺盛,導致RAI的市場價格上漲時,系統會自動降低贖回價格,使得RAI的贖回價格更加顯著的低于市場價格,從而使得系統內的參與人傾向于增加借款,即通過質押ETH獲得新的RAI并出售給市場來獲利,從而使得RAI供應量提高,市場價格降低。整個過程如下圖所示:

挪威法院已接受Craig Wright要求重新審判的上訴:金色財經報道,加密人士Hodlonaut發推表示,挪威法院已經接受了Craig Steven Wright(CSW)的上訴,要求重新審判。新的審判將是一個完整的重審,而不僅僅是對最終裁決的重新審視。目前,Hodlonaut 沒有透露這次審判的日期。

2022年10月份報道,Hodlonaut贏得對Craig Wright的訴訟。

?

?[2022/12/24 22:04:21]

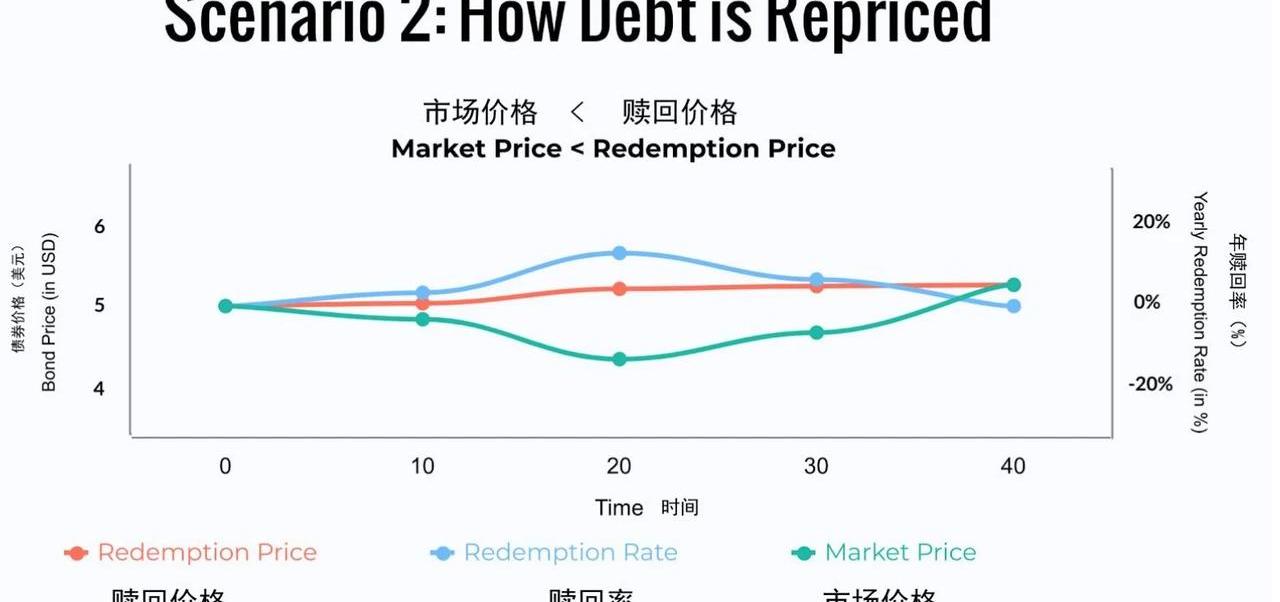

圖片來源:RAI中文白皮書0為初始狀態;10分,RAI的市場價格提高,市場價格高于贖回價格,此時已經有套利者開始鑄造新的RAI出售給市場套利,系統的贖回率為負;20分,系統進一步降低RAI的贖回價格,套利空間增大,鑄造率進一步提高;40分,系統重新到達穩定狀態。當市場對RAI的需求萎靡,導致RAI的市場價格下跌時,系統的調整也是相對的。系統會自動提高贖回價格,使得RAI的贖回價格更加顯著的高于市場價格,從而使得系統內的借款人更加傾向于償還借款,即從市場購買RAI償還給系統,從而使得RAI供應量降低,市場價格提高。整個過程如下圖所示:

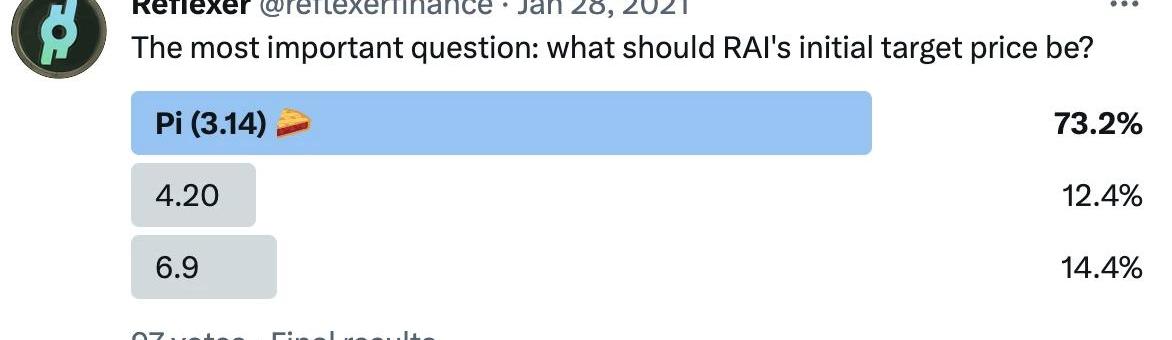

圖片來源:RAI中文白皮書0為初始狀態;10分,RAI的市場價格降低,市場價格低于贖回價格,RAI的凈借款人可以從市場購買RAI償還給系統以套利,市場的其他參與玩家也可以在此預期下購買RAI,從而使得系統的贖回率升高;20分,系統進一步提高RAI的贖回價格,套利空間增大,贖回率進一步提高;40分,系統重新到達穩定狀態。在具體的實現上,RAI系統采用一套基于PID控制的機制,使用一系列參數來調整上述的控制過程。具體而言:比例參數主要用于對系統的偏差調節,其調整基于偏差的“比例”,也就是說,偏差比例越大,調整幅度越大。在RAI的例子里,當市場價格與贖回價格不一致時,比例參數主要驅動了贖回價格的變化:市場價格升高,則贖回價格降低;市場價格繼續升高,則贖回價格繼續降低;P參數從RAI上線之時就存在,是整個系統的基礎。正是這個參數,使得RAI系統具有了創始人AmeenSoleimani所說的“彈簧”特性:“RAI的市場價格離贖回價格越遠,讓RAI回歸平衡的動力就越大”。積分參數的調整基于偏差的“積分”項,積分項考慮了時間的因素,偏差的積分項越大,調整的幅度越大。在RAI的例子里,當市場價格與贖回價格持續產生差距,積分參數則會逐步升高,驅動贖回價格更加劇烈的變動。在RAI系統內,I參數于2022年2月份上線。微分參數的調整基于偏差的“微分”項,偏差的微分項越大,調整的幅度越大。D參數目前仍未在RAI系統內上線。對RAI的PID控制理論和實踐有興趣的讀者可以前往Reflexer官方文檔、Reflexer官方論壇以及創始人Ameen的文章來了解更多細節。另外值得一提的是,RAI的初始價格其實并不重要,3.14的初始價格其實是依據早期參與者在Twitter的投票結果決定的,RAI完全可以以4.2或者6.9或者任意的其他目標價格來開始整個系統,依靠PID機制維持整個協議正常運轉。

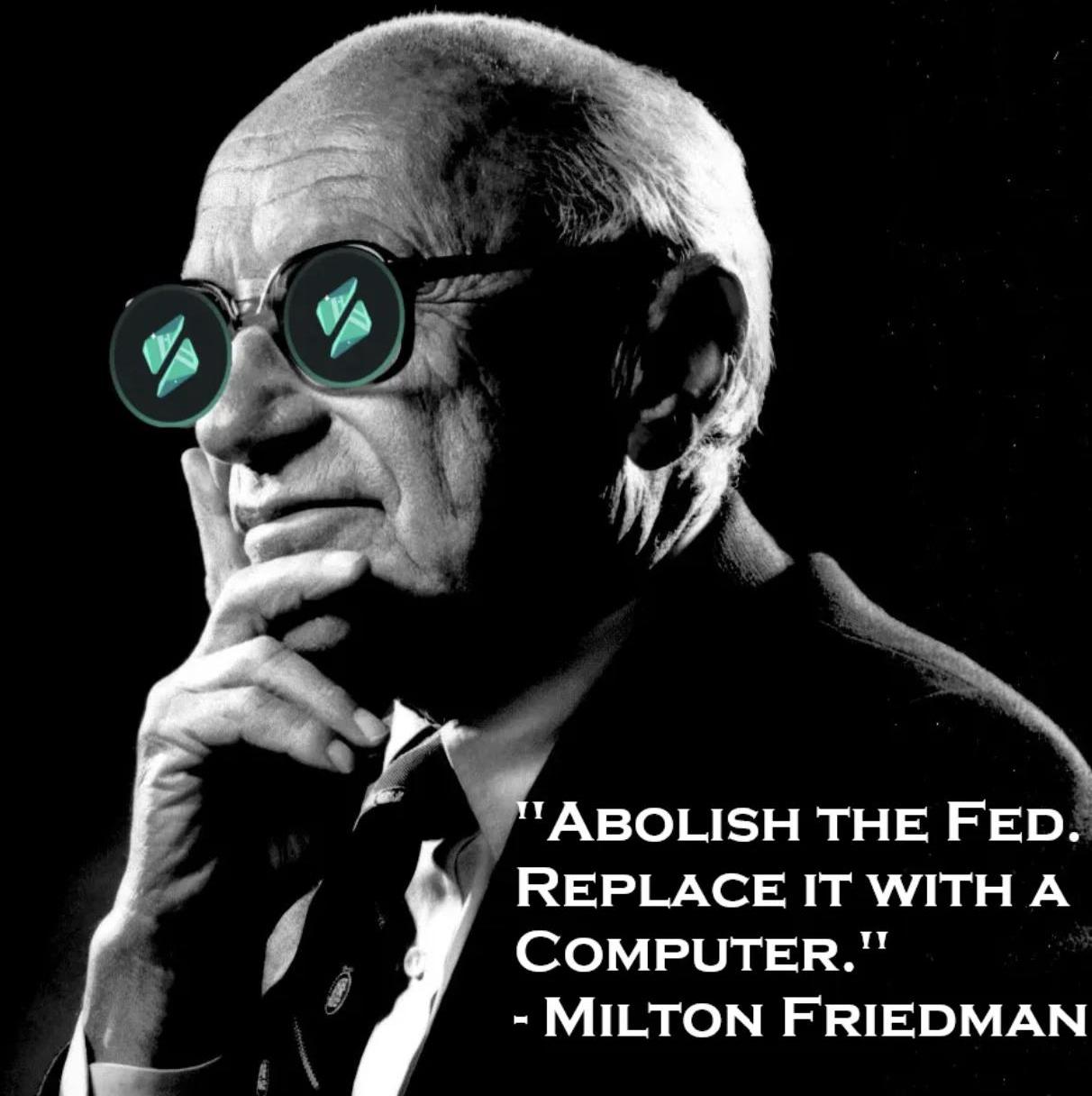

圖:Reflexer決定初始目標價的Twitter投票RAI系統的這一套機制,正符合貨幣主義奠基人、諾貝爾經濟學獎獲得者米爾頓·弗里德曼理想情況下對美聯儲的預期。弗里德曼認為,美聯儲的工作足以使用一臺計算機來代替:AbolishtheFED,replaceitwithacomputer.廢掉美聯儲,用計算機來替代它。—MiltonFriedman

2.3.2清算機制RAI是超額抵押的穩定幣,與其他采用超額抵押模式的穩定幣協議或者借貸協議一樣,當出現某人抵押品價值相對借出物價值的比值低于某個特定閾值時,為了保證協議的安全健康,就會觸發清算。這時清算人通過固定折扣拍賣的形式獲得被清算者的抵押品,同時替被清算者償還債務。這個過程被稱為“抵押品清算”,也是協議安全的第一重保障;協議平時收取的穩定費會計入“盈余緩沖”,當抵押品清算無法處理所有壞賬時,協議會首先使用盈余緩沖中的資金來對壞賬進行清算,這是協議安全的第二重保障;若盈余緩沖也無法處理壞賬時,協議會進入“債務拍賣”。債務拍賣是系統增發出更多的FLX代幣,從而在市場上換取RAI完成債務處理。這是協議安全的第三重保障,也對應來FLX代幣中的“最后貸款人”職能。從整個的清算體系我們可以看出,“抵押品清算”是系統的常駐防線。抵押品清算按照固定折扣進行,也能有效提高清算效率,避免極端行情下清算效率過低導致的系統性風險。而假設市場行情極端,導致抵押品清算機制暫時失效時,也有“盈余緩沖兌付”和“債務拍賣”來維護整個系統的安全。事實上RAI上線以來發生的清算都是抵押品清算,并沒有用到盈余緩沖兌付以及債務拍賣。2.3.3系統的實際運行情況

RPG鏈游Crypto Raiders獲得600萬美元融資:金色財經報道,Polygon鏈上RPG鏈游Crypto Raiders周三宣布獲得600萬美元的融資,該輪融資由加密貨幣投資公司DeFiance Capital和研究公司Delphi Digital領投,GuildFi、Merit Circle和Yield Guild Games參投。

這筆資金將幫助該公司積極擴大團隊規模,目前有超過20人,并投資于NFT。(coindesk)[2022/3/30 14:27:25]

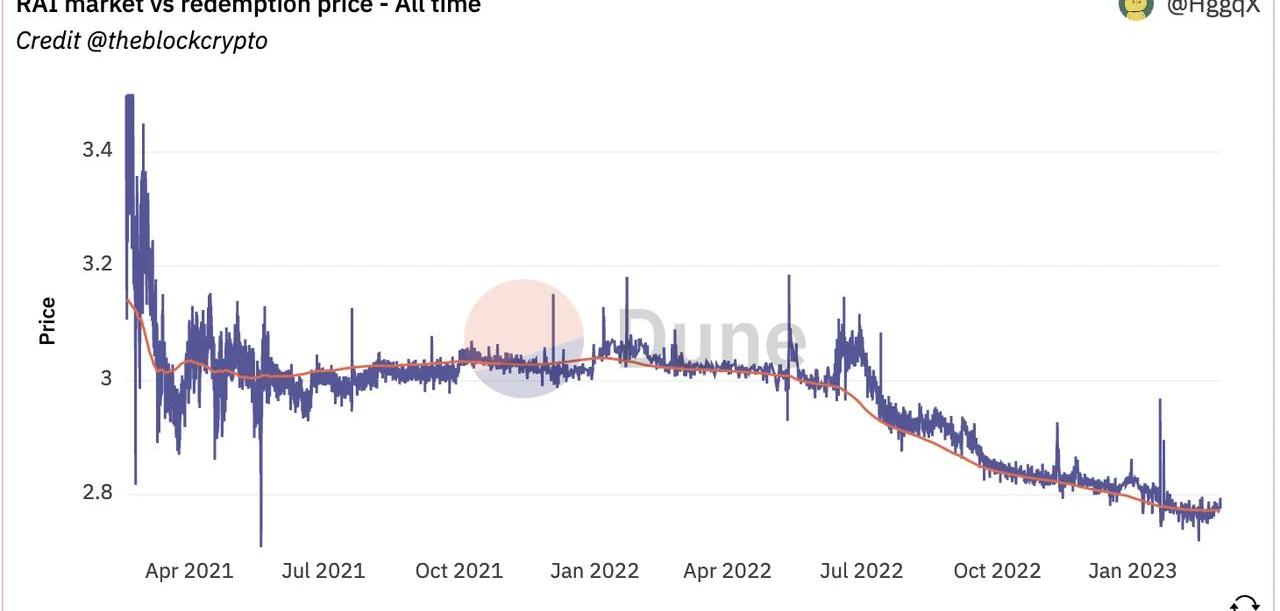

RAI的市場價格、贖回價格和流通量數據來源https://dune.com/HggqX/Reflexer-RAI從上圖我們可以看到,自從2021年2月以3.14的贖回價格上線以來,RAI的市場價格和贖回價格一直處在較好的擬合狀態。在最開始的市場波動之后,RAI的贖回價格直到2022年5月之前一直在3.01~3.04美元的區間內窄幅波動,而這段時間內RAI的基礎資產ETH的波動很大,4000美元->1750美元->4800美元->1800美元,同樣的RAI的流通量波動很大,其流通量5000萬枚->650萬枚->3000萬枚->1600萬枚。在如此劇烈的波動下,RAI很好的完成了其“基于ETH的低波動資產”的目標。在隨后的2022年5月-7月,從Luna開始,3AC、Celsius、Voyager相繼崩潰,借貸平臺的ETH接連觸達大額清算線,整個市場同時出現了流動性危機和對去中心化穩定幣賽道的敘事打擊,而對RAI的持有人來說,他們的抵押物ETH也不斷貶值面臨清算風險。在這種背景下,RAI的借款人紛紛還款,RAI的流通量從5月6日的1700萬枚降低到6月20日的520萬枚。借款人對RAI旺盛的還款需求使得RAI價格升高。而當時市場上并沒有足夠多的玩家來進行“鑄造RAI,并將RAI出售給市場”的套利,使得RAI的市場價格在長達一個多月的時間內都高于贖回價格0.08美元左右。在我們前文所述的I參數的機制之下,RAI的贖回價格持續降低,最終降低到了2.7美元左右。總體而言,RAI目前上線2年,也恰逢以太坊價格劇烈波動的時間,在此期間內RAI的價格絕大部分時間在2.75~3.05之間波動,沒有發生清算事故,也未發生其他安全風險事件,其核心產品機制得到了驗證。目前在RAI存入的ETH有2600萬美元,總計有150個活躍的借款人。協議流通的RAI數量為235萬枚。

數據來源:https://stats.reflexer.finance/在用例拓展方面,RAI也取得一定的成效:借貸市場:RAI獲得了Aave、Euler、Rari、Cream的集成;中心化交易所方面:RAI成功上線了Coinbase;另外,RAI還完成了與支付平臺Uphold、Eidoo、Mover的集成。其中Aave和Coinbase的集成,顯示了他們不俗的bd能力,然而限于RAI的規模較小,RAI的這兩處用例都未形成規模。2.4融資和團隊情況

2.4.1融資情況ReflexerFinance總計融資3輪:在2020年4月,MetaCartelVentures宣布ReflexerFinance為其第一個投資項目,投資金額未披露。MetaCartel是一個帶有孵化性質的VentureDAO,其成員基本遍布以太坊社區活躍項目方和VC。在2020年8月,Reflexer公布完成了由Paradigm領投的168萬美元種子輪融資,參投方包括StandardCrypto、Compound創始人Robert和VariantFund。在2021年2月產品主網上線前夕,Reflexer公布完成了414萬美元融資,由Pantera和Lemniscap領投,MetaCartel、TheLAO、Aave創始人Stani、Synthetix創始人Kain等跟投。總體來說,Reflexer的融資金額并不大,但是其支持者普遍為以太坊社區的活躍VC、DAO和項目方,顯示了以太坊社區對Reflexer的支持。2.4.2團隊情況ReflexerFinance的創始人為AmeenSoleimani和StefanIonescu。AmeenSoleimani同時也是MolochDAO和SpankChain的創始人,MolochDAO是一個旨在資助以太坊基礎設施的DAO,曾經得到Vitalik和JosephLubin的捐助,并且憑借其“怒退”機制奠定了目前DAOVenture的主流框架;Spankchain是一個基于以太坊的成人行業小額支付平臺。他也曾在Consensys工作過一年。

圖:AmeenSoleimaniStefanIonescu原本的角色更加類似創始人兼CTO,不過他已于22年3月25日宣布退出Reflexer的大部分事務,僅在技術領域為DAO提供顧問服務,同時將自己的代幣鎖倉4年。除了兩位創始人之外,在2021年1月主網上線前夕,Ameen曾在Twitter披露過Reflexer團隊共有7位開發工程師。在2022年5月,經過自薦和社區討論投票,Bacon成為了新的DAO負責人,0x-Kingfish成為了集成負責人,主要負責RAI與其他協議的集成。8月,Bacon離職,Reza加入DAO中,其職位是社區負責人。0x-Kingfish和Reza是目前除了Ameen之外在Reflexer的日常工作中比較活躍的兩位。兩人保持匿名,0x-Kingfish在競選提案中提到自己有10年的金融二級市場投資經驗,在2020年進入加密貨幣行業;Reza從17年進入行業,曾經在加密項目akoin負責市場和社區工作,也自己發行過NFT系列,目前同時也是加密媒體Decrypt的BD。另外,在MetaCartel的投資中,他們披露Reflexer的顧問為NikolaiMushegian。Nikolai是一位以太坊社區早期的活躍開發者,他是MakerDAO的聯合創始人和架構師,同時也是Balancer的聯合創始人。不過Nikolai已于2022年11月去世。總體而言,Reflexer的團隊人數并不多,尤其在創始人之一的StefanIonescu出走之后,團隊整體顯得更加“佛系”,當然這也與Reflexer所追求的“最小化治理”有所關聯。三.業務分析

Libra協會成員公司Bison Trails增加對區塊鏈協議NEAR的支持:區塊鏈公司、Libra協會成員Bison Trails宣布了對區塊鏈協議NEAR的支持。

Bison Trails首席執行官Joe Lallouz表示,“為了重新啟動testnet,我們將與NEAR團隊合作改進內部流程和系統設計”。(Cointelegraph)[2020/6/9]

3.1行業空間及潛力

穩定幣在過去一輪加密周期中取得了遠超加密市場平均水平的發展。即便經歷了1年的加密熊市以及重要項目UST的崩潰,穩定幣目前仍然有超過1350億的流通量,且相較高峰時的1800余億下降幅度僅27%左右,遠低于BTC或ETH的價格跌幅。

究其原因,筆者認為,在加密市場的逐步發展壯大的過程中,參與者逐步發現,穩定幣確實是相比BTC或ETH更符合第一性原理的加密貨幣基礎結算貨幣。具體而言,我們可以看到,穩定幣已經取代BTC/ETH成為:現貨交易的基礎結算貨幣大受市場歡迎的永續合約等新型衍生品的結算貨幣大部分項目方和風險投資機構進行投融資活動的結算貨幣而在上一輪周期中,全球貨幣超發背景下價格迅速上漲帶來的賺錢效應、鏈上層出不窮的新項目以其高收益率或者新穎機制也吸引了更多合規機構、更廣泛的參與者,穩定幣作為加密貨幣基礎結算貨幣的定位在全市場參與者的心中已經非常穩固,其市場規模至少會伴隨著加密貨幣總體規模同步發展,仍然有著巨大的發展空間。伴隨著穩定幣發行方所持有的短期美國國債占市場份額超過了2%,甚至超過了“股神”巴菲特旗下的投資公司伯克希爾哈撒韋,以及算法穩定幣UST崩潰所帶來的深遠影響,監管當局對加密市場尤其是穩定幣的監管正在逐步加碼。

最近半年以來,各國不同的監管部門針對加密市場和穩定幣的監管討論層出不窮,而實際的監管舉措也時有發生,其中引起最大爭議的兩次是:2022年8月,美國財政部海外資產控制辦公室要求其停止BUSD的發行,Paxos也因BUSD相關問題收到美國證券交易委員會的“韋爾斯通知”,或將面臨SEC非法發行證券的指控。兩次事件對穩定幣的持幣者乃至整個行業有長期而深遠的影響。對于任何加密世界的普通人,假若自己曾經參與交互的某個DeFi項目得罪了美國財政部,那么自己鏈上的USDC將可能會被凍結,這種荒謬的不確定性所帶來的擔憂會極大影響人們持有加密資產的信心,也與加密世界中主張的抗審查、無許可、去中心化完全背道而馳。本次事件之后的3個月內,USDC發行量降低了100億枚,而并未配合OFAC制裁的USDT的發行量則上漲了50億枚。SEC指控Paxos事件發生之后,處在暴風眼中對幣安隨即開始在全球廣泛的尋找潛在的法幣抵押穩定幣發行合作伙伴,同時也關注去中心化穩定幣項目,與2月28日上線了去中心化穩定幣Liquity的代幣LQTY。Paxos在2月21日宣布停止發行新的BUSD,BUSD市值從2月13日的160余億美元下降到105億美元。一度進入加密貨幣市值前十的BUSD在監管壓力之下或將在1年之內“歸零”。關于SEC對Paxos的指控,Messari創始人RyanSelkis言辭激烈:“我人生的新目標是結束GaryGensler的生涯,讓他成為拜登連任失敗的原因……我將花費我所擁有的每一分精力、資金和資本來打擊加密貨幣的道德敗壞和腐敗的敵人。”雖然邏輯上并不太可能,但假若BUSD真的被SEC認定為證券,那將是個對整個加密行業的巨大打擊。以上兩個事件都推動了市場對去中心化穩定幣的關注。然而相比于中心化穩定幣的繁榮發展,去中心化穩定幣在本輪周期中卻更加坎坷,雖然曾一度登上巔峰,又伴隨著UST的崩潰而墜入了“絕望之谷”,總體的發展狀況遠不如中心化穩定幣,我們將在3.2項目競爭格局中,詳細對比RAI和其他的去中心化穩定幣。綜上所述,我們認為,穩定幣業務基礎穩固,空間廣闊,仍有不俗潛力。在穩定幣的細分賽道中,伴隨著近期監管對穩定幣的高壓態勢,RAI所處的去中心化穩定幣賽道,由于具有更加符合抗審查和去信任的加密世界主流敘事、同時目前的發展程度更低,具有更加廣闊的發展前景。3.2項目競爭優勢

RAI屬于去中心化穩定幣,在本節中,我們將重點分析去中心化穩定幣的競爭格局。以下是目前Coingecko列出的,流通量在3000萬美元以上的去中心化穩定幣。

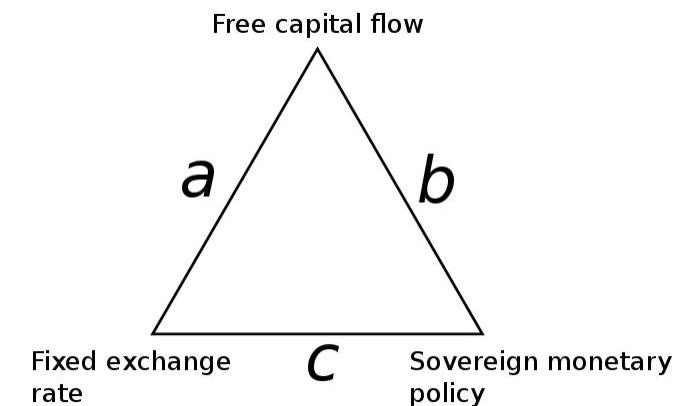

RAI的流通市值不足千萬美元,而且衡量穩定幣發展的重要指標如持幣人數、TVL、轉賬次數等也遠遠不如上述項目。雖然業務數據全面落后,但筆者仍然認為RAI具有不俗的競爭優勢,體現在:非法幣錨定完全去中心化3.2.1非法幣錨定在2.31.「供給控制機制」一節中,我們可以發現,RAI與絕大多數穩定幣不同,其價格并不錨定法幣或某種實物,而是通過迂回的方式錨定了市場對RAI的需求。這在整個穩定幣市場中是非常少見的,在筆者印象中,只有與RAI大致同期上線的FloatProtocol才有類似的設計。筆者認為,這種不錨定法幣的設計對于整個加密市場而言都非常珍貴。要理解這種設計的重要性,我們可能要先來回顧一下一個國際經濟學的概念。國際經濟學上一直存在蒙代爾的三元悖論,也就是說,除了規則制定者之外,一國貨幣政策的獨立性、匯率的穩定性、資本的自由流動這三者不能同時存在,最多只能選擇其中兩個。若想同時擁有三者則會遭致危機,如97年的亞洲金融危機、94–95年的墨西哥比索危機、01–02年的阿根廷金融危機等。

區塊鏈之父Scott Stornetta:我不是中本聰,Craig Wright也不是:關于中本聰(Satoshi Nakamoto)這個名字,區塊鏈之父Scott Stornetta稱,你可以買一本關于日本名字的字典,Satoshi可以有20種日本漢字。但我傾向于認為‘satoru’是‘to know’、‘to be wise’。”“中本”在日本非常常見,如果把它分解成漢字,那么可能的解釋是:‘Naka’顯然是中心,‘moto’是起源。雖然其工作以及能流利使用日語使他成為完美的中本聰候選人,他一直明確否認。因此,我們很大一部分注意力都放在隨著時間推移不斷更新記錄完整性的能力上,這樣記錄就能持續幾十年甚至幾個世紀,我們就能在抗量子計算和所有這些東西中生存下來。這是中本聰沒有注意到的。雖然他不知道中本聰的身份,但排除了Craig Wright的可能性。他認為,我們應該努力理解中本聰對比特幣的愿景,以便理解如何向前發展。他認為比特幣與其說是科學,不如說是藝術。我是這個陣營的一員,我相信用比特幣做的事情肯定是天才的杰作。但這更像是一件藝術品,一件為許多可能性打開大門的工程藝術品,但絕不是最終或最佳的解決方案。(Cointelegraph)[2020/4/28]

來源:https://en.wikipedia.org/wiki/Impossible_trinity在實踐中,如香港,選擇的就是盯住美元的穩定匯率以及自由流動的資本,完全放棄自己的貨幣政策;如朝鮮,選擇的就是獨立貨幣政策以及穩定的匯率,進行完全的資本管制。當然,其他絕大多數國家,其選擇都是在上述三者之中進行折中。如果我們以這種視角來思考目前的加密世界,以當前所有的穩定幣的并集作為加密生態中的“貨幣”,我們會發現,加密世界與香港非常類似:資本完全自由流出,奉行幾乎完全1:1盯住美元匯率的穩定匯率政策,同時完全放棄自己的貨幣政策。事實上,在上述的不可能三角中,資本自由流動是整個加密市場天然的選擇,而如果選擇了相對美元的匯率穩定性,雖然能夠獲得推廣以及諸多方面的便利,但卻喪失了加密世界貨幣政策的獨立性。目前加密世界運行基石的穩定幣已然成為美元的“傀儡”,從這個角度,加密貨幣并不是超主權貨幣,反而是亞主權貨幣。這與加密貨幣誕生時的抗通脹、去信任的理念都是背道而馳的。美聯儲假若進行無節制的貨幣超發,加密世界也可能會受到通貨膨脹的困擾。這也是目前加密世界的一個巨大的隱憂:萬丈高樓之下的根基之處,依然有著美聯儲通脹的影子。如果我們認為成為香港并不是加密世界的目標,如果我們認可加密貨幣的超主權性質,那么加密世界的通用的貨幣理應有自己的獨立貨幣政策,疊加加密市場天然的資本自由流動屬性,那么這種貨幣應該避免與任何現實世界中的法幣掛鉤,否則就會淪為法幣的附庸。從這個視角來看,Reflexer所經營的是純正的中央銀行業務,而Circle/Tether或者MakerDAO所經營的,無非是美聯儲體系內的一個商業銀行,MakerDAO和Circle的區別僅僅在于,MakerDAO支持采用ETH或是其他加密原生資產作為借貸的抵押物。這一點也被越來越多的穩定幣項目方所認識到,在TornadoCash被制裁事件發生之后,MakerDAO也在考慮使DAI脫離美元計價,此事件也引發了以太坊創始人Vitalik參與討論。但是以DAI目前超過60%的DAI都由錨定美元的中心化穩定幣支持的情況來看,MakerDAO實現這種脫鉤的概率非常小,即便可以實現,過程也會十分顛簸且漫長。綜上所述,由于絕大多數用戶都未曾接觸過非法幣錨定穩定幣的概念,這當然對于RAI的用例推廣造成了諸多障礙。然而,錨定美元是容易的,而構建一個不錨定美元且穩定的系統則是困難的。放棄對美元的錨定,使得Reflexer能夠完全脫離美國監管,并隔離美國貨幣政策對其穩定幣RAI的影響。同時這種特性對于整個加密世界的穩定幣而言也是一種難得的容錯機制。3.2.2完全去中心化RAI是完全去中心化的,系統支持的抵押物只有ETH。而去中心化是要付出代價的。與前文提到的蒙代爾的三元悖論類似,在加密世界中,也有人提出了關于加密穩定幣的三元悖論,即穩定幣的資本效率、價格穩定性和去中心化三者也不能同時存在。筆者認為這種分類也有一定道理,試圖同時獲得這三者的ESD/BAC/UST最終都走向了滅亡。而最老牌的去中心化穩定幣DAI的發展過程也能很好的體現這一點:在2019年11月之前,DAI一直是去中心化的,但是由于缺乏有效的將DAI拉回1美元的機制,DAI的價格并不穩定,同時由于ETH本身的價格波動較大,用戶在使用ETH抵押時為了防止被清算留足安全邊際,所以整個系統的超額抵押率非常之高,相應的其資本利用效率也更低。

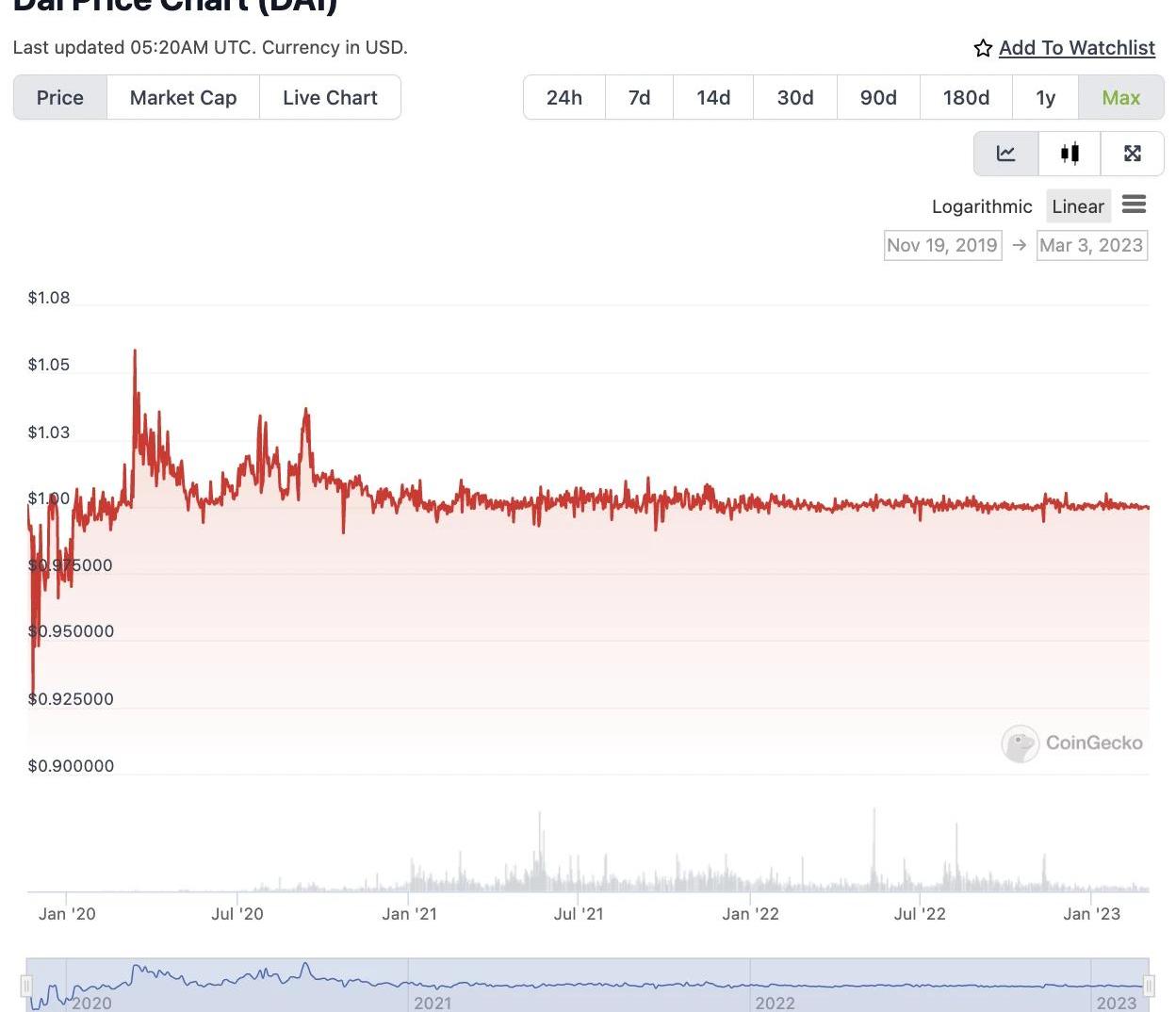

DAI歷史價格走勢數據來源CoingeckoMakerDAO為了解決這些問題,開始提案擴充抵押物來源。而在20年的312事件中,由于鏈上的高gas和低流動性,MakerDAO的清算系統無法正常運行,最終給協議留下了600多萬美元的損失。正是在這種背景之下,支持USDC抵押生成DAI的StablecoinVaults上線了。USDCVault的上線很快的將DAI的價格拉回了1,隨后雖然因為DeFisummer造成的需求高漲,以及Vault上限無法及時調整而使得DAI的價格一度有高于1.03,不過在20年底StableVaults升級為PSM之后,由于可以隨時通過Swap的方式將USDC轉換為DAI,DAI的價格從此就穩定在非常窄的范圍內波動。從此以后,中心化穩定幣生成DAI的比例占DAI流通量的比例逐步提高,目前由中心化穩定幣支持的DAI超過了DAI流通比例的60%,協議整體的超額抵押率也低于200%。

動態 | 礦池Slush Pool運營商Braiins正在進行品牌重塑:據Coindesk消息,加密貨幣公共礦池Slush Pool運營商Braiins宣布,其正在進行品牌重塑。通過重新設計logo和所有產品網站等途徑,凸顯與Slush Pool的關系。Braiins創意總監Lubo? Bura?insky表示:“在過去的六年里,我們或多或少地在后臺運行和開發了Slush Pool,現在我們將采取一個更加公開的立場。”Bura?insky稱,通過重塑品牌,Braiins希望所有的產品和服務都歸為一個品牌,包括Braiins OS。[2019/6/3]

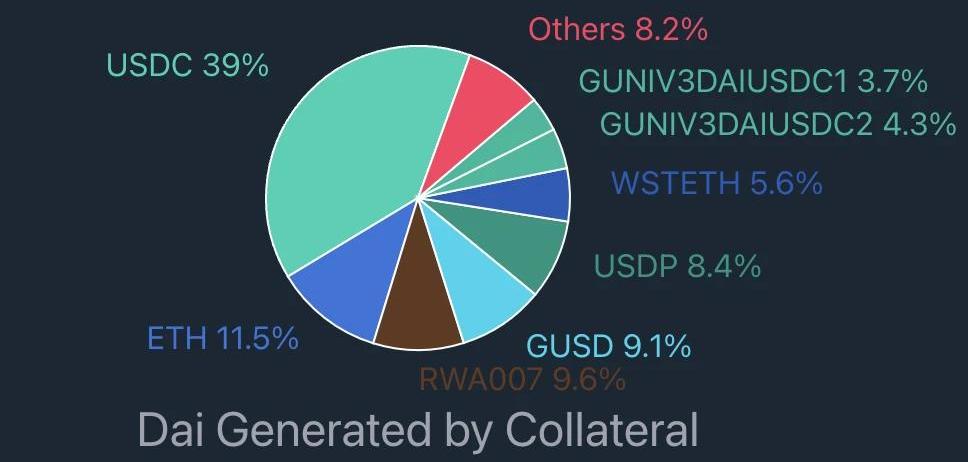

DAI的來源:https://daistats.com/#/由DAI的例子我們可以看出,引入其他已經廣泛流通的穩定幣作為自身穩定幣的抵押物,將會非常有效的提升本協議穩定幣的流動性,進而獲得良好的價格穩定性;同時由于抵押物和借出物都是穩定幣,系統的超額抵押率也會隨之降低,進而提高協議總體的資金利用效率;此外引入其他穩定幣作為抵押物也可以更加有效的幫助去中心化穩定幣協議進行冷啟動和后續的拓展。在我們上圖中的穩定幣中,采取這種機制的穩定幣不在少數。比如:FRAX的抵押物的中心化穩定幣資產的占比超過75%,配合在穩定幣協議中極具創新和主動性的AMO機制,FRAX也具有相當高的資本效率和價格穩定性;MIM、alUSD、DOLA、agEUR等去中心化穩定幣,他們的抵押物構成都有一半以上的來自其他的穩定幣或穩定幣在其他DeFi協議的收益憑證,借此,他們的業務規模增長都比較迅速,其穩定幣價格通常也比較穩定。OUSD和FEI更是完全由其他穩定幣生成;但是由于廣泛流通的穩定幣都是中心化的穩定幣,選擇引入他們,其實是放棄了對去中心化的堅持。假若USDC決定封禁上述某些協議的的賬戶,或者封禁DAI的賬戶,對以上的穩定幣協議都有非常嚴重的打擊。UST以及眾多其他已經崩潰的算穩,選擇的是極致的資金效率,他們允許用戶使用去中心化的資產非足額抵押生成穩定幣,在市場牛市周期,這種方式更加容易地推動業務進展,但是代價是在市場熊市周期由于穩定幣價格無法穩定從而引發整個系統的崩潰。另一個老牌的去中心化穩定幣,由Synthetix發行的sUSD,選擇了價格的穩定性,在絕大多數時間內,sUSD的價格的波動區間都在1美元上下1%的區間之內波動,但是代價是極低的資金利用效率。在21年4月份上線的LUSD則通過新穎的機制做出了新的權衡。他們允許LUSD價格在1~1.1之間波動,同時允許單個用戶的抵押比率低至110%來提高資金利用效率。從實際運行結果來看,LUSD的價格絕大部分時間在1~1.03之內波動,在一個相對寬幅范圍內獲得了穩定;資金利用效率方面,Liquity的協議抵押率通常在200%~250%之間波動,目前抵押比率為260%。

LUSD價格數據來源Coingecko

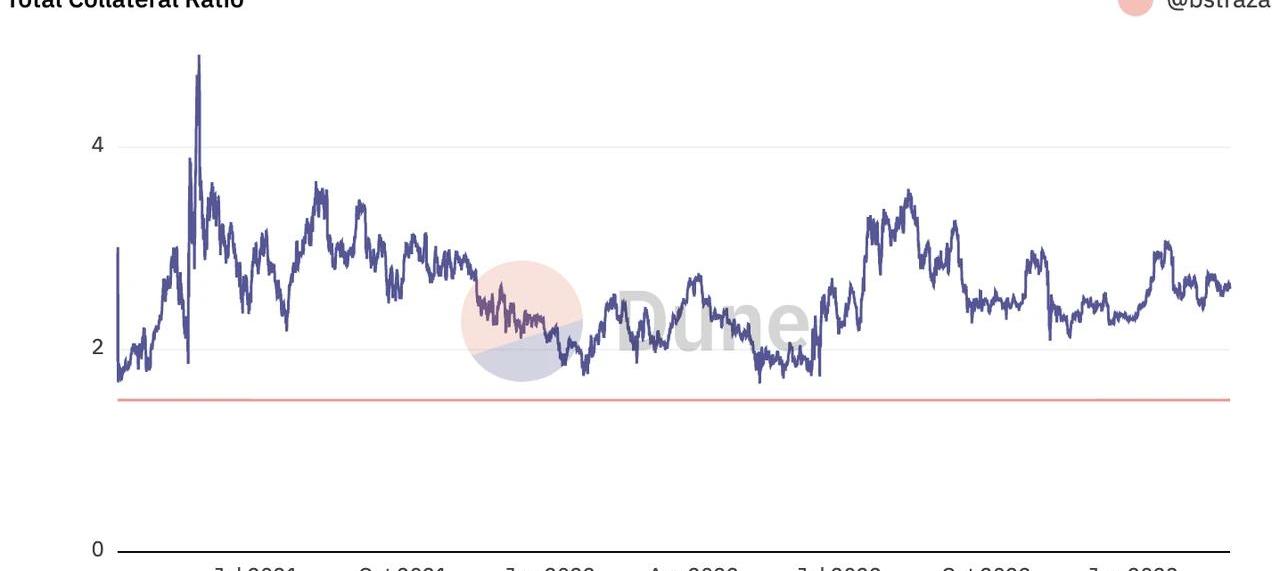

Liquity系統的抵押率變化情況來源https://dune.com/bstraza/Liquity-Protocol而本文我們關注的RAI,與LUSD比較類似,憑借優秀的機制,RAI的價格在寬幅范圍內實現了價格的相對穩定;其超額抵押率也常年在300%~400%浮動。對于去中心化的穩定幣而言,選擇引入更多的中心化資產是容易的,而在完全去中心化的基礎上構建一個穩定幣系統則是困難的。放棄更高的資本效率和更穩定的價格,是Reflexer為了去中心化和抗審查特性所付出的代價。3.2.3最小化治理RAI最本質的特性是去中心化/去信任化。而目前在DeFi協議代幣普遍的“治理”功能,本質上仍然是一種“人治”。從這些擁有治理代幣項目的實際治理過程來看,除了持幣人極低的治理參與度之外,治理不可避免的寡頭化也是目前治理模式的一大問題。在機制設計中,RAI并不信任美聯儲,也不信任任何的“人”,其核心指導原則之一是治理最小化的理念。RAI認為它應該盡可能地實現自動化、自給自足、避免外部依賴性。其最終目的是與另一個穩定幣項目Liquity一樣,走向無治理。Reflexer協議內各個模塊都有詳細的最小化治理路線圖,以期在未來幾年內實現RAI的自動化和免治理化。RAI最終希望達到一種狀態:治理層將不控制或升級RAI的大部分核心合約。在去年8月,RAI的最小化治理已經達到了其目標的第二階段。RAI的治理代幣FLX將會隨著時間的推移逐步降低其自身的權力,直到其主要功能變成:在破產事件中充當系統的最后貸款人。最小化治理或者無治理當然會影響協議復雜多變環境的適應和調整能力,比如Reflexer無法在市場情緒高漲時通過提高穩定費率來提高協議收入,目標最小化治理的Reflexer和無治理的Liquity在用例拓展方面也遠不如其他對治理比較積極的穩定幣協議。但是,有治理是容易的,而最小化治理/無治理則是困難的。放棄對協議的治理,是Reflexer為了去中心化和抗審查特性所付出的代價。小結

綜上,我們認為,雖然從穩定幣市值規模、持幣人數、交易量等衡量穩定幣業務發展水平的指標方面,RAI距離目前去中心化穩定幣頭部的DAI、FRAX都有非常大的差距,但是憑借非法幣錨定的特性、完全去中心化和最小化治理的理念,RAI具備相對這些頭部穩定幣項目的一些特色優勢。正如以太坊創始人Vitalik所言,“RAI更好地體現了僅由ETH支持的抵押自動穩定幣的純粹“理想類型”。RAIbetterexemplifiesthepure“idealtype”ofacollateralizedautomatedstablecoin,backedbyETHonly.RAI更好地體現了僅由ETH支持的,超額抵押自動穩定幣的“理想類型”—VitalikButerinRAI所希望實現的未來,正是“點對點的電子貨幣系統,無需信任任何第三方”,這一整個加密市場最大的敘事。3.3通證模型分析

3.3.1代幣作用Reflexer的治理代幣為FLX,其主要用例有二:RAI的緩沖器:與MakerDAO類似,RAI系統將進行盈余和債務拍賣。如果系統出現虧損,系統將自動鑄造和拍賣FLX以維護RAI持有人的利益。當系統出現盈余時,盈余的RAI也可以通過FLX來進行折價拍賣,拍賣消耗的FLX將會銷毀。目前累計銷毀的FLX數量為25,057枚。治理:盡管在ReflexerFinance的設想中,RAI的目標是治理最小化,但是協議發展過程中仍然有諸多事項需要人的參與,FLX的持有人會來承擔治理功能。3.3.2代幣分配與解鎖FLX總量100萬枚,其分配如下:35%的FLX分配給基金會,其FLX將主要用于協議發展,如激勵RAI的流動性和安全性的流動性挖礦獎勵、進行各種贈款計劃等其中0.687%總量的FLX分配給了早期與ProtoRAI交互的地址。對早期RAI鑄造者以及RAI-ETHLP的空投也將從這部分代幣里支出。總計35.69%的FLX分配給投資人/早期支持者:21%的FLX將分配給早期支持者。代幣鎖倉1年,在隨后1年內線性釋放。11.3%的FLX分配給ReflexerLabs的投資者,代幣鎖倉1年,在隨后1年內線性釋放。3.39%的FLX將分配給孵化Reflexer的DAO,代幣鎖倉1年,在隨后1年內線性釋放。總計29.31%的代幣分配給團隊:20%的FLX分配給團隊及顧問,代幣鎖倉1年,在隨后1年內線性釋放。9.31%的FLX直接分配給ReflexerLabs公司,無鎖倉限制。截止目前,根據Coingecko數據,FLX的流通量總計653,309枚,流通比例67%;累計銷毀的FLX數量為25,057枚。3.4風險

RAI的風險包括:PMF風險:非法幣錨定的穩定幣在用戶端的接受度低市場推廣阻力因素較多:僅以ETH為抵押物會影響RAI在用戶端的推廣最小化治理的理念使得團隊運營抓手更少預留用于協議激勵的FLX代幣數量只有16萬枚,按照現在價格不足200萬美元,后續用于用例推廣的激勵可能不足團隊風險:在聯合創始人Stefan出走之后的近一年時間,團隊在用例擴展和市場推廣方面的進展都較為一般代碼風險:RAI機制新穎且基于PID理念的鏈上控制系統并無先例,雖然經歷了2年的安全運行以及代碼審計機構的審計,但該風險無法消除四.初步價值評估

4.1五個核心問題

項目處在哪個經營周期?是成熟期,還是發展的早中期?經過2年時間的發展,項目的主要產品功能已經實現,產品已經處于相對成熟期;但是從其產品——穩定幣RAI的實際推廣情況來看,其業務仍處于發展的早期。項目是否具備牢靠的競爭優勢?這種競爭優勢來自于哪里?項目并沒有牢靠的競爭優勢,其業務數據也全線落后于賽道內領先的去中心化穩定幣項目Liquity。然而Reflexer作為整個加密生態內罕見的完全內生于加密貨幣市場的、對任何法幣無依賴的穩定幣項目,其以太坊生態內的價值儲備資產的災備價值,在一次次對穩定幣的監管活動之后日漸凸顯。另外,Vitalik本人對Reflexer的關注和支持也可算作Reflexer一個潛在的競爭優勢。項目中長期的投資邏輯是否清晰?是否與行業大趨勢相符?項目中長期的投資邏輯清晰,去中心化的穩定幣是最符合第一性原理的加密世界穩定幣,具有對整個加密行業而言的災備價值,與行業大趨勢相符。項目在運營上的主要變量因素是什么?這種因素是否容易量化和衡量?項目在運營上主要的變量是RAI的用例拓展情況,通過觀察RAI的發行量、分布,以及Reflexer團隊的對外合作動向可以比較容易的進行跟蹤。項目的管理和治理方式是什么?DAO水平如何?項目的管理和治理主要依靠DAO,在遠期希望實現最小化治理。從實際業務發展情況來看,DAO水平一般。4.2估值水平

在3.2一節我們列出的項目中,能夠完全去中心化的穩定幣包括sUSD和LUSD,但是Synthetix發行的sUSD目標并不是成為一個通用的穩定幣,而是目標成為其衍生品交易體系內的結算貨幣,并且馬上Synthetix要在其最新的v3版本將會發行新的穩定幣snxUSD棄用sUSD,因而我們只選擇Liqutiy作為Reflexer的估值對比方。除了Liquity以外,我們還選擇目前最有影響力的去中心化穩定幣協議MakerDAO作為參考。其實,Liquity和Reflexer有諸多相似之處,除了抵押物都只選擇目前最廣泛的去中心化資產ETH之外,他們都還信奉無治理/最小化治理的理念,從而降低人為治理對去中心化的影響,代表著以太坊網絡上最純正的去中心化穩定幣。在估值比對方面,一方面我們考察“治理”代幣與穩定幣的市值關系,來衡量其“治理”代幣所能“治理”的穩定幣規模;另一方面,由于LQTY、FLX和MKR都可能捕獲協議收入,我們可以比較方便的考察治理代幣流通市值/協議收入這一類似P/S的概念,來比對他們在收入捕獲方面的能力。比對結果如下圖所示:

從穩定幣規模來看,FLX的估值要高于LQTY,目前FLX的市值已經高出RAI許多。另外,不論FLX還是LQTY,在這項指標上的估值都要比MKR要高很多,這也顯示了市場給予完全去中心化穩定幣的溢價。從收入捕獲能力來看,FLX的P/S估值則要低出LQTY許多,接近MKR的估值。LQTY的相對高估,除了最近剛剛上線幣安帶來的流動性溢價之外,也與LQTY的收費結構有關,LQTY并不能從LUSD規模中獲益,而只能從LUSD的新鑄造和贖回中獲益。另外還需要考慮到,MakerDAO協議雖然產生了諸多的“收入”,但是由于其高額的運營開支使其“費用”居高不下,實際“利潤”為負值,其協議收入已經長期沒有分配給MKR的持有人。也就是說,其P/S雖低但P/E為負,這也一定程度上解釋了MKR從P/S角度的低估值。綜上,我們得出結論:從P/S角度看,與同為以太坊網絡完全去中心化穩定幣的Liquity相比,Reflexer的估值更低;而從穩定幣規模角度來看,Reflexer則相對高估。五.參考內容

除文中已經列出的參考資料外,本文還參考了如下文章的內容:AmeenSoleimani:AnnouncingMetaCoin—TheGovernance-MinimizedDecentralizedStablecoinhttps://ethresear.ch/t/announcing-metacoin-the-governance-minimized-decentralized-stablecoin/6897AmeenSoleimani:a-money-god-raises-rai-is-live-on-ethereum-mainnethttps://ameensol.medium.com/a-money-god-raises-rai-is-live-on-ethereum-mainnet-f9aff2b1d331AdamCochran:WhyMetaCartelVenturesisinvestinginReflexerLabshttps://medium.com/@adamscochran/why-metacartel-ventures-is-investing-in-reflexer-labs-d5f5a43c92e0Vitalik:Twothoughtexperimentstoevaluateautomatedstablecoinshttps://vitalik.eth.limo/general/2022/05/25/stable.htmlDankradFeist:RAI—oneofthecoolestexperimentsincryptohttps://dankradfeist.de/ethereum/2023/01/31/rai-crypto-experiment.htmlThestablecointrillemahttps://stablecoins.wtf/resources/the-stablecoin-trillemahttps://ld-capital.medium.com/trend-research-by-ld-capital-%E4%B8%87%E7%89%A9%E7%94%9F%E9%95%BF%E7%9A%84makerdao-%E6%98%9F%E7%81%AB%E5%B7%B2%E7%87%83-850c4c1c7196https://community.reflexer.finance/t/dao-integrations-lead-proposal/282https://community.reflexer.finance/t/can-oracles-double-as-co-stakers-how-rai-like-systems-might-safely-support-staked-eth/397https://community.reflexer.finance/t/rai-controller-ungovernance/208更多MintVentures自媒體:Mirror:https://mirror.xyz/mintventures.ethTwitter:https://twitter.com/Mint_Ventures油管:https://www.youtube.com/channel/UCrT6n16EQXBKcZ7941yvU2w我們的播客:在小宇宙App、QQ音樂、蘋果Podcast搜索《WEB3minttobe》

2022年10月,Web3Port舉行的Demoday吸引到我,當時一共有162家知名的VC機構參與了這次活動,7個早期項目作了路演.

1900/1/1 0:00:003月6日,波場TRON宣布與多米尼克國達成最新合作,共同開啟Web3.0新紀元。波場TRON將發展加勒比地區首個數字身份計劃,包括搭建多米尼克元宇宙、運營多米尼克數字身份項目及多米尼克國家代幣項.

1900/1/1 0:00:00大熱的ARB馬上上線,這次市場終于回歸理性,看了眼大概各種估值模型,基本挺合理,100-200億中樞,差距不大,可參考其他數據.

1900/1/1 0:00:00亮點 GPT-4可以接受圖像和文本輸入,而GPT-3.5只接受文本。GPT-4在各種專業和學術基準上的表現達到"人類水平".

1900/1/1 0:00:00整理:Babywhale,ForesightNews近期香港的政府和監管機構向Web3和Crypto世界遞來了越來越多的橄欖枝,從政策、資源、資金等各個方面大力支持Web3的發展與落地.

1900/1/1 0:00:00「每周編輯精選」是Odaily星球日報的一檔“功能性”欄目。星球日報在每周覆蓋大量即時資訊的基礎上,也會發布許多優質的深度分析內容,但它們也許會藏在信息流和熱點新聞中,與你擦肩而過.

1900/1/1 0:00:00