BTC/HKD-0.5%

BTC/HKD-0.5% ETH/HKD-1.96%

ETH/HKD-1.96% LTC/HKD-1.89%

LTC/HKD-1.89% DOT/HKD-0.78%

DOT/HKD-0.78% ADA/HKD+0.06%

ADA/HKD+0.06% SOL/HKD-0.78%

SOL/HKD-0.78% XRP/HKD-2.14%

XRP/HKD-2.14% DOGE/US-1.75%

DOGE/US-1.75%本文于2020年5月2日發布于鏈聞,作者潘致雄系鏈聞研究總監。

現在是關注DeFi領域中「自動化做市商」這個賽道最好的時候。這個賽道中,此前最靚麗的明星是去中心化交易平臺?Uniswap?。據Alethio最新發布的DeFi數據報告,Uniswap正蠶食以太坊鏈上越來越多的交易量。作為一款以自動化算法實現交易的協議,Uniswap竟然在3月12日「黑色星期四」期間吸引了以太坊鏈上交易平臺中?40%?的日活用戶。

而4月初剛上線的?Balancer,又是另一個值得關注的明星。這個新上線的DeFi平臺,為Uniswap這類AMM工具注入了更多的想象力:Balancer不僅能成為一個交易工具,還能擴展為一款大眾化的「指數基金投資工具」,投資回報有望超過專業投資者。

如果說Uniswap實現了0到1的突破,那Balancer有可能要?推動1到10?的增長。

Balancer是對鏈上流動性工具的一次巨大提升。與前輩Uniswap相比,它提供了更多的設置和功能,所以你可以將它理解為是一個「高級版的Uniswap」。

在Balancer之前,?Uniswap?和?Curve?是同類產品中最典型的兩個:Uniswap提供了簡潔的通用型解決方案,而Curve則針對?穩定幣?的場景深度優化。但Uniswap和Curve這兩個產品只能局限在「交易」的場景中,沒法擴展更多應用。而且在交易功能中,他們自定義化程度并不高。以Uniswap為例,流動性提供方不可以自定義費率、每個資金池無法按照特定比例分配、每個資金池僅支持兩個代幣。

但Balancer突破了這個問題。為了給做市商提供更全面和可自定義的解決方案,Balancer解決了上述的這些問題。在Balancer的設計中,做市商和流動性提供方可以自行創建一個支持?高度自定義的交易資金池?,以實現:

費率自定義?:交易費率更低或更高的資金池,而Uniswap固定為0.3%;

資產配比自定義?:資金池中的資產可以按照任意比例添加流動性,而Uniswap必須以1:1的比例添加;

支持?最多8種資產?:甚至,一個資金池內可以添加最多8種資產,而Uniswap每個資金池只包含2種資產;

指數基金?:一個多資產的資金池可以實現指數基金的功能,用戶還可以通過它進行被動式投資。

從某種角度來看,可以把Uniswap看作是Balancer的一個?子集?。用戶可以通過Balancer創建出一個幾乎與Uniswap相同的資金池,不過流動性取決于資金池的資金體量,所以兩者存在競爭關系。

而廣義上來說,Balancer還在和其他的?資產管理類DeFi協議?競爭。作為Balancer的流動性提供方,投入資本的主要目的是為了賺取交易手續費,所以如果有更高收益且更低風險的投資機會,可能會最終影響到Balancer的流動性表現。

Tether在烏拉圭推出可持續的比特幣挖礦業務:5月30日消息,Tether 宣布正在與烏拉圭一家持牌公司合作,在烏拉圭推出可持續的比特幣挖礦業務。Tether 正在積極尋求通過招募能源領域的專家來擴大其團隊。[2023/5/30 11:48:41]

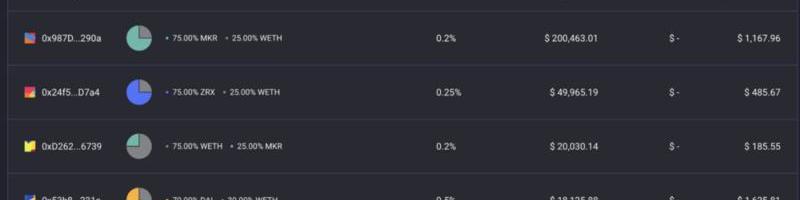

Balancer在4月1日上線以太坊主網后,整體增長良好。目前已創建29個獨立資金池,累計的交易量達到36萬美元,累計流動性達?137萬美元?。

其中流動性最佳的資金池是由?WETH?和?MKR?組成的,匯集資產約76萬美元。這也和Uniswap類似,Uniswap中流動性比較具有優勢的資金池也是由以太坊和MakerDAO的治理代幣MKR組成的。

總體來看,Balancer的發展值得期待。

小科普:什么是做市商、AMM、資金池?

在深入探究Balancer之前,有必要對「?自動化做市商?」做一個簡單科普。

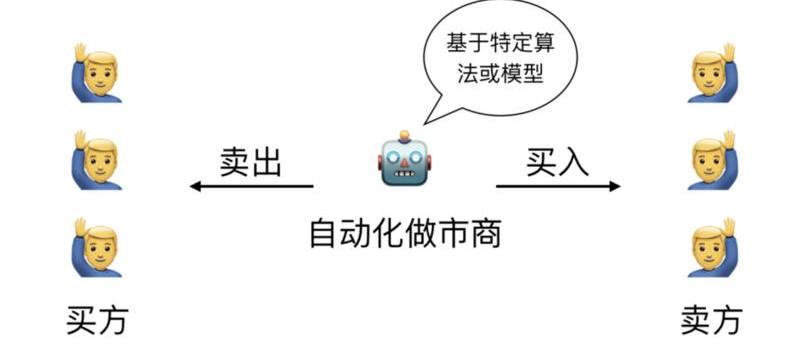

Uniswap和Balancer,都屬于自動化做市商。這類DeFi產品已成為DeFi的基礎設施。越來越多的鏈上交易平臺,或去中心化交易所已經集成了AMM,作為托底的?流動性保障?。

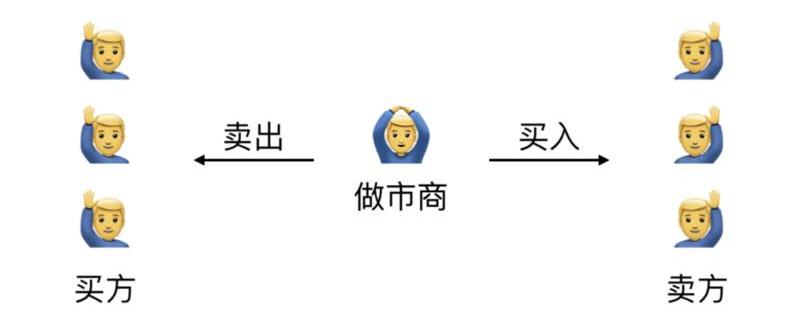

做市商是交易市場的流動性提供者,有助于提升市場的?交易效率?。

自動化做市商則基于特定算法或模型實現,比如Uniswap采用的是?恒定乘積做市模型?,還有更復雜的AMM模型可以根據交易品類或行情波動定制。

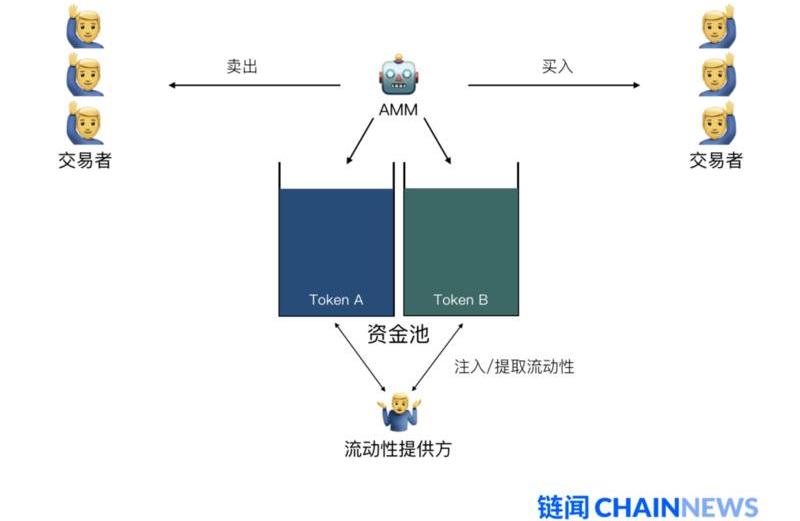

每個AMM協議都會包含多個資金池,可以把它理解成是交易所的?交易對?,但其中包含了部分資產用作執行AMM的?做市模型?。用戶與AMM的資金池之間的交互方式主要有三種:注入流動性、提取流動性和交易。注入流動性的用戶相當于成為?做市商?,提取流動性的用戶相當于從資金池中?拿回?之前的資金。

為了促進更多普通用戶將閑置資金池注入資金池成為做市商的一員,AMM協議一般都會內置「?分紅?」機制,將收集而來的交易費按照資金池的占有比例分配給所有流動性提供方?。

Balancer和Uniswap有何區別?

上文我們已經簡單介紹過,可以把Balancer理解為是一個「高級版的Uniswap」,而Uniswap則可以被視為是Balancer的一個子集。

所謂「高級」,不是指性能,畢竟兩者同樣基于以太坊Layer1,很難拉開性能或交易吞吐量的差距;而是差別體現在?可定制化?上和?可伸縮性?上。

Coinbase:客戶訴訟的問題屬于私人仲裁:金色財經報道,美國最高法院法官在Coinbase試圖停止客戶訴訟的問題上出現分歧,Coinbase(COIN.O)稱這些訴訟屬于私人仲裁。[2023/3/22 13:18:03]

作為以太坊DEX的基礎設施,Uniswap的優點為做市算法與產品邏輯簡單,而且因為沒有?管理員特殊權限?,被社區認為是去中心化程度較高的協議。其他一些常見的去中心化交易協議如Kyber、0xAPI,也會將部分交易訂單轉交由Uniswap撮合完成。

為了保持產品邏輯的簡潔,Uniswap的部分參數被?固化?在協議內,未開放給用戶設置,未來是否會開放也不得而知。不過從目前UniswapV2的改進來看,這些仍然不是Uniswap現階段的關注重點。

而這正好構成了Balancer的突破口,足夠與Uniswap進行?差異化競爭?。相比Uniswap,Balancer主要增加了三個組件的可自定義化:

資金池的費率可設置?:該參數決定了交易者需要為每筆交易付出的額外交易成本,也就是流動性提供方可以獲得的收入比例;

支持的?資產數量最多8個?:這也就意味著普通用戶可以在單個資金池內實現最多8個資產的交易,而在Uniswap中,用戶大多需要使用多個資金池才可以實現兩個代幣交易;

資金池中?資產的占比可配置?:創建資金池時,不用按照相等的價值投入資產,而可以根據任何比例添加。

第一條是比較明確的特性,但是第二第三條需要通過更多具體案例進行理解。

除此之外,AMM工具的最核心模塊「?做市算法?」因此需要調整。之前在Uniswap中采用的「恒定乘積做市商」算法模型不再適用,需要升級為更通用的模型,或許我們可以稱之為「?加強版恒定乘積做市商?」,比Uniswap的模型增加了權重和多代幣的屬性,以便更好的支持上述第二和第三條特性。

我們希望通過一個案例理解這兩者的區別。為便于計算,以下案例均去除了交易費用的影響,并簡化計算量級。

Uniswap的恒定乘積做市模型

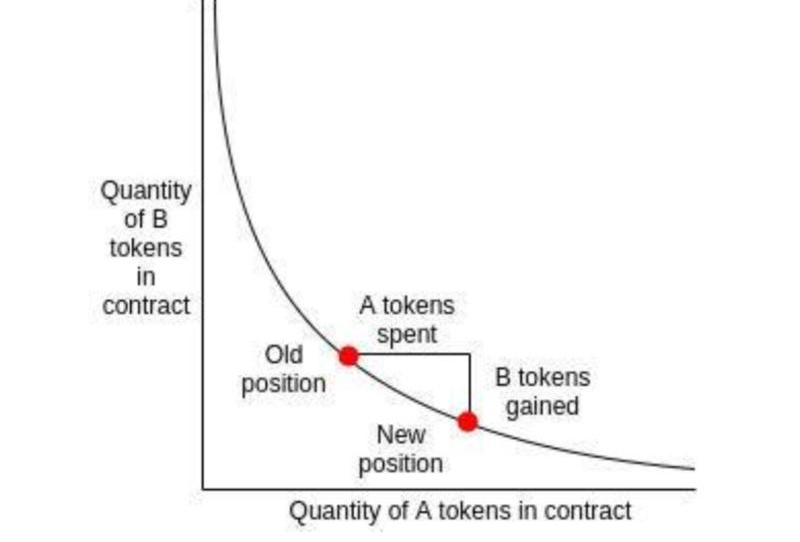

假設Uniswap的ETH/DAI的資金池中擁有10個ETH和1000個DAI,那該資金池的恒定乘積模型為:

該模型規定了,無論后續的用戶如何交易,該資金池中保留的ETH數量和DAI數量的乘積等于10000保持不變,如果用戶通過該資金池交易,提交10個ETH可以換得500個DAI:

Meta公司高管:將停止智能顯示器項目正重組某些部門:11月12日消息,Meta將停止開發Portal智能顯示器和智能手表,還在重組部分部門,包括將一個語音和視頻通話部門與其他信息團隊合并,并成立新部門Family Foundations,專注于棘手的工程問題。[2022/11/12 12:55:35]

Balancer的「加強版」恒定乘積做市模型

Uniswap中,單資金池僅兩個代幣,所以上述公式是有效的。但是Balancer的做市商模型支持?多代幣?,也就是一個資金池內共有?8個代幣?可以互相交換,于是,最多就會涉及到最多8個變量。

更需要指出的是,該模型可以支持更多代幣,或許未來會放開該限制。

假設Balancer某個資金池中含有?ETH?、?DAI?和?SNT?三個資產,初始狀態下資金池包含了10個ETH、500個DAI和100000個SNT,而這個資金池的創建者設置的三個資產的占比分別是30%、30%和40%,則該資金池模型的恒定乘積為:

該公式考慮到了多資產以及權重在其中的影響,可以通過計算得出每一次交易時的比例。如果資產數量更多,就加上更多的乘積,以此類推。

通過「?加強版?」恒定乘積做市模型,資金池最多就可以支持8種資產了。

優勢:為何支持多代幣?

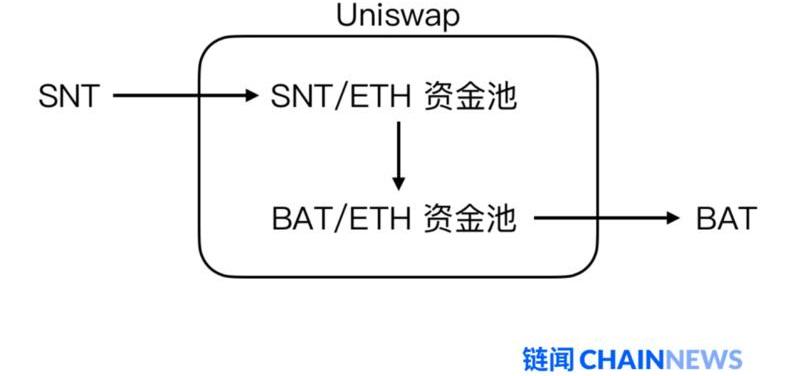

Uniswap可以實現任意兩個?ERC-20代幣?的兌換,但其實背后是由兩個資金池實現的。每一種ERC-20資產都可以創建一個與ETH之間的資金池,然后普通用戶可以為該特定的資金池提供流動性。

比如用戶將SNT換為BAT,其實是通過SNT/ETH資金池和BAT/ETH資金池實現的,ETH作為一種?交易媒介?,促成兩個交易對同時成交,不過這樣需要付出兩次交易費。

但在Balancer中,由于一個資金池可以包含多個代幣,所以ERC-20之間的交易可以在?同一個資金池?內實現,也許可以減少交易費和鏈上Gas費用。

不過很多時候為了減少?交易成本?,Balancer也可以幫助用戶從多個資金池內尋找并聚合最優交易路徑。

優勢:費率自定義可促進市場化

Balancer的一大改進是資金池創建者可以設置資金池的?交易費率?,而自定義費率可以促進流動性供給的市場化。

在Uniswap中,每一個資金池的費率固定為?0.3%?,而Curve中的費率僅?0.04%?,所以如果遇到穩定幣交易的場景,用戶應該會優先選擇Curve,而且Curve的做市模型更適合穩定幣,滑點更低。

國際米蘭:如果DigitalBits不能按時支付贊助款項,將移除其logo:9月18日消息,如果DigitalBits不能按時支付贊助款項,國際米蘭將在2023年1月之前從球衣上移除加密貨幣公司DigitalBits的logo。(sempreinter)[2022/9/18 7:04:20]

Balancer為資金池創建者提供了?費率自定義?的功能,不同資金池之間為了爭奪交易量,可能會以費率作為競爭的核心參數。預計這會降低DEX的整體交易費率。

而對于那些具有?大量資金?的流動性提供方,或者提供某些特殊資產的資金池,可以設置一個更高的交易費率,因為他們為市場提供了更多流動性和特殊資源。

為什么普通用戶要為AMM提供流動性?可盈利,但也可能虧損

流動性提供方可以將AMM看作是一種?資產管理工具?。

AMM為了激勵更多用戶投入閑置資金建立流動性資金池,所以需要將資金池中的收益分配給所有流動性提供方。

收益取決于資金池交易費率和資金池的總交易量,比如Curve的資金池的交易費率較低僅0.04%,但是由于交易量大,可以為流動性提供方帶去最高可達年化?20%?左右的收益。不過,最近Curve資金池的收益回落比較嚴重,一度低至4%。

隨著流動性供給的市場化,收益終將回歸至?平衡點?。如果某個資金池的年化收益率顯著高于其他資金池,那更多用戶就會將資金投入該收益更高的資金池中,隨著資金池總量增加,單位成本的收益就會下降。

但也不可避免存在一些風險。

從協議的安全風險角度來說,開源且通過安全審計的AMM風險相對較低,所有交易均通過智能合約執行。但一個很明顯的缺點:用戶收益需要以?一籃子貨幣?計價。當用戶提供流動性時,需要注入該資金池中所有支持的代幣;當用戶提取流動性時,也是獲得該資金池中所有支持的代幣。

從上述的「?收益率?」公式來看,為了簡化計算,其實漏了一個很重要的變量,就是資產本身價值的變動。所以上述的公式適合那些資產價值變化并不顯著的資金池。如果增加了?資產價值變化?的變量,那資金池的收益率還需要減去資產本身貶值的價格,或加上額外的收益,計算起來是比較復雜的。

畢竟資產之間的價格會根據市場變化,波動可能會很劇烈。

以Uniswap這類均衡型的資金池為例,用戶初始投入了1ETH和100DAI的流動性資金,但是取回前ETH價格相比DAI?大漲?,所以只能取回0.9ETH和120DAI。

如果完全以?ETH?計價,用戶初始投入的2ETH已經跌為了1.8ETH,如果完全以DAI計價,用戶初始投入的200DAI漲至240DAI。相比之下,如果用戶沒有參與資金池,而是持有2ETH,此時他持有的資產價值以DAI來計算,為266.67DAI。

美元指數DXY日內跌超0.50%,現報109.78:金色財經報道,美元指數DXY日內跌超0.50%,現報109.78。[2022/9/8 13:14:56]

CryptoEspa?ol頻道博主AlfaBlok曾?專門撰文,對該風險做了更詳細的分析。當?固定?某些參數的時候,以一個比較貼合實際的案例來說,在1ETH=100DAI、交易費為0.3%、資金池大小為30KETH、月交易量為20萬ETH、持有期間為1年的前提下,對于Uniswap的ETH/DAI資金池,當ETH/DAI價格在?-80%至120%?左右的范圍內波動,投入資金池的收益更高,否則的話,不如持有ETH。

在整個收益的計算中,變量包括資金池?大小?、資金池?交易量?、?交易費率?、兩個資產間的價格波動、以何種資產計價等等,所以這不是個很簡單的資產管理投資工具,這或許會成為很多入門流動性提供者的門檻。

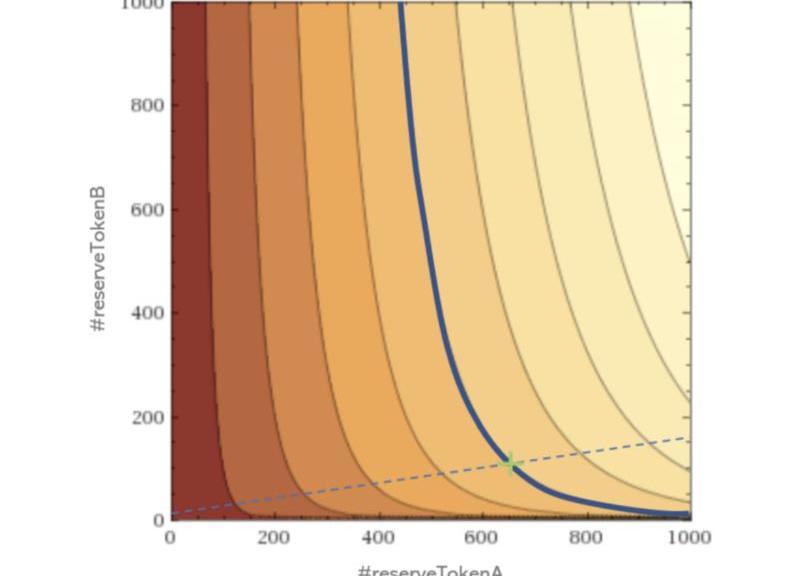

缺點:Balancer資金池可能會增加交易滑點

從?交易滑點?來看,Uniswap的AMM模型更優。因為在Uniswap中,每個資金池都是按照50%和50%的比例設立的,所以其曲線就是一個標準的反比例函數。

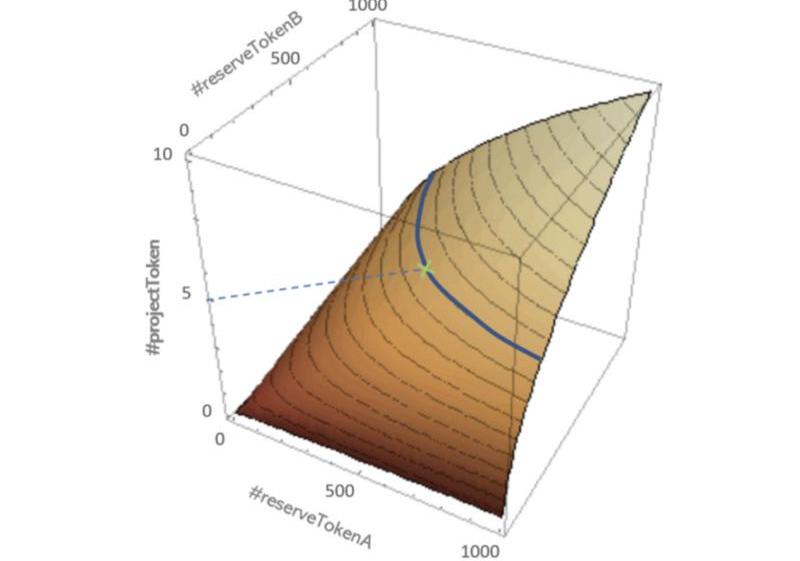

而在Balancer中,由于可以設定資金池中每個資產的占比,比如代幣A與代幣B以85%和15%的比例組合為一個資金池,該資金池的恒定乘積曲線如下。

藍色的曲線

上文已經介紹過了Uniswap模型和Balancer模型的具體公式,根據公式就可以推導出Uniswap這種1:1的模型整體的滑點更低。或者你可以參考上圖,在該資金池中,綠點是一個很明顯的?分水嶺?,在綠點的左側,代幣B需要付出極大的代價才可以兌換極少數量的代幣A。

如果將該情況擴展到Balancer的多代幣資金池中,情況也差不多。不過為了減少滑點,Balancer的資金池也可以將資產的比例設置為?1:1?或?1:1:1?等,那這樣就和Uniswap差不多了。

重新想象Balancer的潛力:指數基金生成器

Balancer有機會成為Uniswap很好的補充,或成為鏈上資產流動性的重要提供方。但這不是全部:Balancer的另一個本質,是成為?指數基金?創建工具。

指數基金投資在傳統金融領域是一種基礎的投資策略,比如常說的標普500或滬深300就是兩個大盤指數,基金公司可以根據指數創建對應的指數基金,追蹤大盤走勢。

由于這類被動投資基金費率低,且很多時候投資回報不輸主動管理基金,所以是市場中主流且大眾化的?被動投資方式?。

指數基金之父,先鋒集團創始人?約翰·博格?曾說:「不管市場如何,指數基金給你合理的市場回報。」?巴菲特?曾表示:「通過定期投資指數基金,一個什么也不懂的業余投資者能夠戰勝大部分專業投資者。」

具體而言,指數基金由多種資產標的以相應的比例組合而成,用以追蹤某些特定市場指標或資產價格的投資工具。正巧,這就是Balancer資金池的設定。

Balancer每一個資金池支持最多8種資產,所以用戶可以通過Balancer創建一個最多由8種資產組合而成的?指數基金?,比如:

追蹤?加密貨幣大盤?情況,可以由比特幣、以太坊和DAI組成;

追蹤?DeFi生態?,可以由DeFi協議的原生代幣組成,比如MKR、ZRX、KNC、BNT等;

追蹤?預言機?生態,可以由預言機產品的原生代幣組成,如LINK、TRB、NEST等。

這樣的例子還有很多。如果功能允許的話,Balancer還可以用來發行?組合型基金或母基金?,只需要支持將各個指數基金的流動性代幣再匯總至一個Balancer的資金池中即可。

為什么指數基金生成器可以解決流動性問題?

因為指數基金有?再平衡?的需求,而交易者有尋找最優匯率或套利的需求。將這兩個需求匹配起來,就為市場提供了流動性,我們通過一個案例來理解整個過程。

假設目前的市場價格為1BTC=10000USDC,我們在Balancer上創建一個由50%比特幣和50%USDC組成的基金,試圖追蹤美元以及比特幣的價格。

如果在5天后,BTC的市場公允價格漲了20%達到了12000USDC,那資金池的中的兩個資產按照最新的市場價格,在資金池中的價值占比也就發生了相應的調整,分別為?55%?和45%。

但是該資金池的兌換比例依舊保持在1BTC=10000USDC的恒定乘積曲線上。對于外部交易者來說,資金池內價格與市場價格偏離,?外部交易者?是有利可圖的。

根據恒定乘積模型來計算,套利者可以對資金池投入500美元換得0.0476個比特幣,這個BTC的價格遠低于市場,用戶可以把0.0476個比特幣在公開市場上賣出,獲得571.2USDC。

500美元成本賺得71.2美元,單次收益率高達?14%?,一定會有很多套利者進入,壓榨其中的套利空間,增加市場流動性。

最終市場價應該與該資金池內的兌換比例非常接近,而且這是一個?動態持續?的過程,所以該資金池的資產分布應該也會繼續保持為初始化時的比例。

如果把上述的這個資金池看作是一個指數基金,那上面描述的這個市場自動調節機制,就相當于進行了指數基金的「?再平衡?」,恢復至初始化時設置的指數分配比例。常規的指數基金會按照日、周、月或者年的頻率執行再平衡,但是在Balancer中,再平衡是?隨時發生?的。

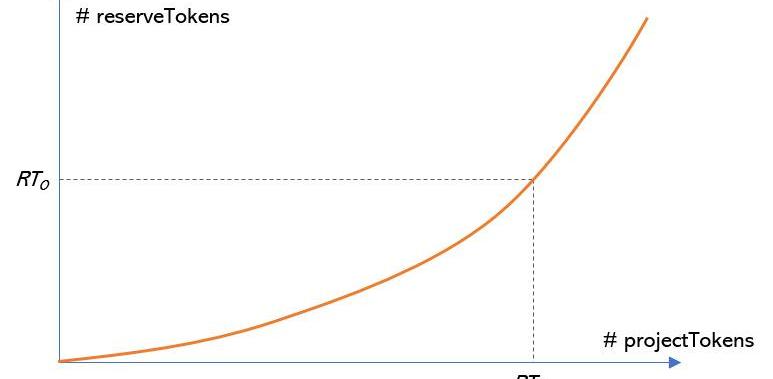

利用聯合曲面發行流動性代幣

Balancer協議如何記錄每個流動性提供方投入的資金數額呢?發行「流動性代幣」作為一種記賬憑證。為了更好地描述「發行流動性代幣」的過程,Balancer還提出了名為「聯合曲面」的概念。

「聯合曲面」一詞來自于「聯合曲線」,前者是后者的更通用版本,或許你也可以把「聯合曲面」理解為「聯合曲線」的?升級版?。

首先來了解一下DeFi領域大名鼎鼎的「聯合曲線」,這是一種通過智能合約發行代幣的方法。很多人可能以為「聯合曲線」是一種特定的曲線,其實它只是一個概念,用以描述「代幣發行量」和「代幣價格」之間的關系,所以無論這兩者之間的函數關系在直角坐標系中繪制成曲線還是直線,都可以統稱為「聯合曲線」。

為什么「代幣價格」和「代幣發行量」存在函數關系?那為什么比特幣或以太坊的發行量和價格就不存在任何關聯呢?

因為利用「聯合曲線」進行的代幣發行類似于?一級市場?,不是二級市場。而且這個一級市場與項目方融資的一級市場不同,聯合曲線發行代幣的過程,是通過智能合約實現的。

那聯合曲線與Balancer有什么關系?

就一個主要作用:發行「流動性代幣」,作為投入流動性的記賬憑證。當用戶為Balancer的某個資金池提供相應的流動性后,Balancer會按照投入資產的數量,配合上相應公式計算得出?用戶投入的貢獻?,并發放相應的「流動性代幣」,作為一種憑證。

如果在一段時間之后,該資金池沒有發生任何變化,那用戶就可以將之前的流動性代幣換回相同資產。但如果在此期間該資金池收集了更多的?交易費?,用戶就可以將之前的流動性代幣換回相同的資產外加?所分得的交易收益?。

稱之為聯合曲面,是因為聯合曲線只涉及到兩個代幣,分別是投入的代幣A和獲得的代幣B。但是在Balancer的雙資產資金池中,其實涉及到三個代幣,分別是資金池中的代幣A和代幣B,以及對應的「流動性代幣」。

X和Y軸代表了代幣A和B、Z軸代表了流動性代幣

聯合曲面即是描述了資金池中?代幣A、代幣B?和?流動性代幣?這三者關系的。不過如果Balancer的資金池超過兩個代幣,那聯合曲面也將升級為更多維的曲面。雖然很難通過計算機繪制更多維的聯合曲面,但是所有的公式和定義還是依舊有效的。

Balancer已打開AMM應用場景的大門

由Uniswap和Bancor發起的AMM概念,一直都束縛在現貨交易這一種場景內。而Balancer是第一款將AMM應用場景拓寬的工具,它用實際行動證明了AMM不僅可以進行普通的?現貨交易?,還可以成為?指數基金管理平臺?,用來管理大規模的被動投資基金,并且是以去中心化的形式進行的。

現在也有越來越多的DeFi項目也在探索AMM的各種極限,比如Curve和?ShellProtocol?在優化?穩定幣?AMM算法,?MCDEX?和?Futureswap?則是在探索?衍生品交易?領域,如20倍杠桿的永續掉期合約。

在目前階段,以太坊的性能捉襟見肘,DeFi生態可能是需要AMM等自動化工具減少鏈上提交頻率省下網絡性能的,但如果有一天以太坊2.0提升了上百上千倍的交易吞吐量,可能就是另一番場景了,或許會和現在的中心化交易所一樣,做市商幾乎是由?專業化的機構?主導的。到時候通用型AMM的場景在哪里,是DeFi生態現在就可以考慮起來的問題。

Tags:ANCBALBALALANCUBU Financehotcoinglobal交易所在中國有備案嗎BalancerSwiftlance token

鏈捕手消息,據techfans.co報道,Evolve宣布比特幣ETF開始在多倫多證券交易所進行交易。此前消息,EBIT將通過直接投資比特幣,為投資者提供接觸比特幣的風險敞口.

1900/1/1 0:00:00據TokenPocket消息,今日,推特用戶表示EOSVC并沒有做到支持EOSIO生態,Block.oneCEOBrendanBlumer如下回復:1、我們與我們的GP一直保持密切的溝通合作.

1900/1/1 0:00:00本文首發于2020年11月26日機械鐘,作者李畫致謝:高金,YFII志愿者;Seb,InstaDApp社區經理在我眼中,閃電貸是DeFi樂高中最具魔力的一塊積木.

1900/1/1 0:00:00撰文:RiaBhutoria,富達數字資產研究總監編譯:PerryWang圍繞比特幣仍不少批評和誤解,在此讓我們回顧并回應.

1900/1/1 0:00:00鏈捕手消息,TheBlock研究分析師@FrankResearcher在推特分析了CreamFinance推出的零抵押跨協議貸款IronBank被盜約3750萬美元資產的過程.

1900/1/1 0:00:00本文發布于鏈聞,作者:LeftOfCenter。去中心化自治組織?DXdao?自啟動以來,其代幣DXD一度從45美元飆漲十倍達到467美元,雖然幣價隨后出現了明顯回落,但截至發文時仍保持在251.

1900/1/1 0:00:00