BTC/HKD+0.74%

BTC/HKD+0.74% ETH/HKD+0.13%

ETH/HKD+0.13% LTC/HKD+1.44%

LTC/HKD+1.44% DOT/HKD+1.14%

DOT/HKD+1.14% ADA/HKD+2.82%

ADA/HKD+2.82% SOL/HKD+0.62%

SOL/HKD+0.62% XRP/HKD+2.06%

XRP/HKD+2.06% DOGE/US+2.32%

DOGE/US+2.32%原文標題:《加密友好銀行之殤,Silvergate爆雷Abra遭殃》

原文來源:R3PO

1月5日,據《華爾街日報》報道,加密友好銀行Silvergate在FTX崩潰后已處理81億美元擠兌提款,加密貨幣相存款Q4暴跌68%,為滿足提款需求,Silvergate清算了其資產負債表上持有的債務并承受了巨額折價虧損。

Silvergate股價曾在2021年加密貨幣價格位于高點時突破200美元,而如今其股價只剩11美元,近95%的市值灰飛煙滅。Silvergate的跌落,無疑給Web3投資機構敲響警鐘,加密銀行賽道的發展或將受到負面影響。

R3PO將從Silvergate事件、加密銀行賽道以及競品Abra案例三個角度,剖析此事對加密銀行賽道景氣程度的影響。

Silvergate因FTX事件蒙受巨額擠兌

早期Silvergate(SI)原本是一家位于加州的社區零售銀行,主要為當地小微企業提供金融服務。隨著轉變為加密友好銀行,并為Coinbase、Gemini,以及目前深陷丑聞的FTX交易平臺和交易公司AlamedaResearch提供銀行結算服務,Silvergate實現了「質」的轉變,并在2019年底登陸紐交所。

在過去三個月,SI的股價跌幅超80%,投資人對SI的股價市場反應反映了對兩個因素的擔憂:1)SI可能在其比特幣抵押貸款組合中對FTX/Alameda有信用敞口;2)由于市場崩盤,SI將看到大量存款外流。

而投資人的擔憂在近期得到了市場驗證。

數字貨幣存款驟降近7成

Galaxy CEO:大型資管公司提交比特幣現貨ETF文件表明加密貨幣采用將更廣泛:金色財經報道,Galaxy首席執行官Mike Novogratz認為,最近大型資產管理公司提交的比特幣現貨ETF文件表明,將預示著更廣泛的加密貨幣采用。

Novogratz表示,人們認為比特幣是一種宏觀資產,我們還處于早期階段。貝萊德(BlackRock)、景順(Invesco)等ETF提供商發出了一個真實的信號,表明比特幣的采用即將到來。[2023/7/13 10:51:53]

第四季度末,數字貨幣存款總額下降至38億美元,環比下降68%,季度內存款低至35億美元,Silvergate的客戶破產相關存款損失達1.5億美元。根據Silvergate11月16日披露的8-K顯示其數字貨幣存款規模為98億美元,比22年第3季度的平均數字貨幣存款119億美元減少22億美元。

來源:S&PGlobal

為應對擠兌出售資產

Silvergate為滿足提款需求在2022年Q4出售了其資產負債表上持有52億美元的債券,并承受了巨額折價虧損。自2013年以來,該行出售債務所損失的7.18億美元已經遠遠超過了其利潤總額。導致了7.18億美元的虧損。在第三季度末,公司還有約4.27億美元的HTM證券投資組合損失未計入賬面價值。從管理層關于期末資產負債表的聲明來看,該季度末的公允價值證券約為53億美元。

裁員并削減業務

Silvergate宣布裁員40%約200名員工,預計將導致與員工遣散費和福利相關的累計1200萬美元費用,并表示將削減業務,決定擱置開發自己通過花費1.96億美元收購Diem開發數字貨幣的計劃,因為公司「在目前的市場環境下不再急于推出區塊鏈支付解決方案」。

國際清算銀行發布關于應對加密貨幣風險報告:金色財經報道,國際清算銀行 (BIS) 建議,在經歷了特別動蕩的一年之后,有關加密貨幣的當局可以采取三種不同的方法:監管、遏制或呼吁全面禁止該行業。 根據周四發布的關于應對加密貨幣風險的報告,全球央行行長們還提出了一種替代方案,即通過央行數字貨幣“鼓勵健全的創新” 。BIS 概述了這三種方法中每一種方法的優點和缺點,并指出可以將它們混合和匹配以應用于他們認為的不同風險。圍繞 FTX 崩潰和穩定幣 TerraUSD 崩潰的持續傳奇是引用的主要事件。

報告稱,如果沒有像中心化交易所這樣的“網關”,“加密貨幣將不得不依賴用戶使用私鑰在數字錢包中自行保管他們的資金”。禁止加密將是一種“極端選擇”并限制創新。國際清算銀行表示,禁止無邊界的去中心化活動很困難,而禁止中心化中介會更有效。但可能會將此類活動推向另一個司法管轄區,或將加密貨幣與傳統金融經濟隔離開來,并以類似于金融服務部門的方式對該部門進行監管。[2023/1/13 11:09:22]

R3PO認為,后續SilveragateBank受到諸多因素影響:1)公司可能受到進一步的潛在監管罰款;2)未來迎來較弱的加密貨幣市場,更嚴格加密監管以及低于預期的存款增長;3)加密貨幣監管環境的相當大的不確定性可能會導致公司股價繼續下行,SI的業務及發展仍可能會持續較長時間的低迷。

2023年或將迎來部分未盈利加密銀行的終局

過去幾年,雖然加密資產普及率逐步提升,但是針對加密資產的銀行金融服務遠未普及,因此人們對該領域的興趣也在增加,加密友好銀行試圖捕獲流入數字資產生態系統的存款,一些人嘗試使用加密貨幣或加密貨幣采礦設備作為抵押品進行貸款。

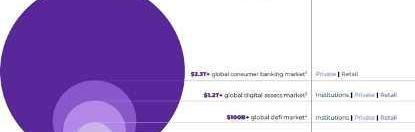

截至22年10月,聯邦存款保險公司監管下的約80家金融機構表示對加密貨幣相關活動感興趣,其中約24家積極參與,希望從$1.2萬億美金的全球數字資產市場提供服務活力,尤其是加密友好銀行因矗立在法定貨幣和數字貨幣的聯結橋梁,服務于最廣泛規模的機構和零售用戶。

Galaxy Digital創始人:加密市場仍有大量機構需求,BTC近期底部或在3.8萬美元:金色財經報道,Galaxy Digital創始人Mike Novogratz在接受CNBC采訪時表示,“加密貨幣在2021年取得了巨大成績,很難想象它會不停地成長,雖然近期出現回調,但我們看到加密市場仍然有大量機構需求,我對中期走勢并不感到緊張,我知道大型機構正在嘗試減倉,他們會關注一些有吸引力的價位買入,預計BTC近期底部或在3.8萬美元。”[2022/1/7 8:30:57]

來源:AbraCompanyData

產業細分市場

在加密貨幣存放這個大行業中,具有托管、銀行以及CeFi等細分產業市場,而每個細分行業參與者也提供多元的產品組合,相較Coinbase的交易平臺屬性,Signature和Silvergate僅提供較為基礎的加密貨幣存款出入金轉賬功能,以及Celsius、BlockFi等CeFi機構提供復雜的金融產品但安全性和合規性無從監管,而加密銀行的發展道路就是在合規道路上覆蓋盡可能多的產品需求和功能從而獲得收益。

來源:AbraCompanyData

加密資產銀行商業模式

銀行主要收入來源于利息收入和非利息收入。非利息收入,又稱費用并非銀行的主要收入來源;銀行收入核心的背后是凈利息收入。當你把現金存入銀行賬戶時,銀行可能會為你提供1%的利率,這對銀行來說是利息支出(他們付給你)。然后這些現金將以3%的利率借給另一個客戶,這就是銀行的利息收入。凈利息收入是利息收入和利息支出之間的利差,在一個競爭性的市場中,創造這種利差的唯一方法就是承擔一些風險。最常見的兩個是:信用風險:借款人不償還的風險;利率風險:如果你借出超過一天,市場利率變化的風險。

聲音 | 黎巴嫩統計學家:政府的政策足以直接認可比特幣等加密貨幣:黎巴嫩著名統計學家,前交易員和《黑天鵝》的作者納西姆?尼古拉斯?塔勒布(Nassim Nicholas Taleb)認為,政府的政策足以直接認可比特幣等加密貨幣。他在一條推文中總結道:“最有力的加密貨幣案例:當您需要銀行時,銀行永遠不會在那里。” 塔萊布繼續: “而且他們正試圖欺負公眾,以避免問責制和利潤支出。銀行家是法律上的騙子。”[2019/10/25]

在加密貨幣中,有兩個重要的風險:清算風險:貸款是超額抵押的,但你期望能夠清算抵押物以避免任何損失;協議風險:區塊鏈是代碼,而代碼可能被利用導致損失。今天我們要分析的銀行均為全額儲備銀行,不承擔這些風險。

在現實世界中,銀行之間的存款差異是相當小的,因為規章制度,如巴塞爾協議III,使用流動性覆蓋率和高質量流動性資產來定義銀行應該保留多少高水平的資金。創造了同質性。

正如我們所看到的,每家銀行都有一個目標:增加銀行的存款量,這樣他們就可以收取資金利率和投資利率之間的差價以及其他費用。

R3PO認為加密銀行如傳統銀行相同,其業務利潤來自于資金流轉的存-付-貸鏈條中產生的非利息收入和凈利息收入,加密資產銀行的商業模式受益于如下業務:

1.加密貨幣市場整體容量波動及交易量變動收取交易費用,

2.吸引加密貨幣的存款賬戶收取賬戶相關費用,

3.向加密貨幣抵押借貸客戶收取利息

4.對于鏈接Defi和NFT入口產生的資金流量收取手續費

5.向信用卡用戶收取利息費用和發卡行及商戶的返點

6.對自營資管業務收取管理費和表現費

R3PO認為對于加密貨幣銀行來說,如何管理資產負債表,以滿足償付能力和流動性的約束,同時優化資金和投資率之間的利差將決定了誰成為賽道之王,贏家將是一個萬億美元的公司。

聲音 | 加密貨幣分析師:第1800萬個比特幣將在本周被開采:加密貨幣分析師Rhythm今日發推稱,“第1800萬個比特幣將在本周被開采!剩下的14.3%(約300萬個比特幣)大約需要120年才能挖完。礦商爭奪比特幣獎勵的程度也達到了前所未有的高水平,哈希率也創下了歷史新高。”[2019/10/15]

但隨著加密貨幣的市值從2021年11月的近3萬億美元下降到目前萬億美元之下,投資機構對加密貨幣行業的投資信心在動搖,加密銀行賽道參與者的業務也受到巨大影響。

·?ProvidentBancorpInc.因評估陷入困境的加密貨幣礦工的實際損失水平推遲提交第三季度10-Q表格

·?MetropolitanBank大都會銀行2022年第三季度加密貨幣相關存款下降了4.859億美元,其中約70%是來自于VoyagerDigitalLtd

·?SignatureBank客戶擁有246.7億美元數字資產相關存款截至2022年Q3,該銀行表示到2023年Q1將把與加密貨幣相關的存款削減至80-100億美元

·?SilvergateBank的2022Q3客戶數字資產存款為119億美元,而最近披露的Q4數據顯示該存款降至38億美元,環比下降68%

R3PO認為,隨著加密銀行賽道的龍頭紛紛收縮業務,部分仍未盈利的加密銀行將會在2023迎來創收和融資的雙重困局甚至是終局。

Abra熊市時期持續流血

R3PO獲得消息,作為加密銀行賽道熱門選手,Abra在2022年12月剛剛完成2260萬美元的債券融資,同時也剛剛披露其正進行裁員和業務重組。據網絡媒體援引三位知情人士透露,加密投資管理公司Abra正在重組其幾條業務線并考慮削減成本,以此作為應對熊市的緩沖措施。

Abra成立于2014年,是一家面向全球機構及個人運營的加密資產金融服務公司,提供包括加密資產交易,托管,投資,收息,借貸,支付以及信用卡等服務。由于2021年加密市場的急速擴張,Abra的業務迎來爆炸式增長,2022年9月,Abra宣布計劃推出數字資產銀行AbraBank預計2023年1月獲得第一塊全監管許可的美國銀行牌照,將使美國公民能夠以類似于傳統銀行業務的方式使用數字資產進行存款和銀行業務。該銀行計劃在美國各州設立機構,并成為美國第一家受監管的加密貨幣銀行,并計劃之后推出全球性項目AbraInternational,為美國以外的客戶提供服務。

Abra2022關鍵信息總結:

·作為發卡行與AmericanExpress合作向客戶提供返現率2.5%的加密信用卡

·聚焦加密機構用戶解決行業痛點有望平滑行業周期波動

·2022虧損嚴重,公司有不小的生存危機

·預期2023年1月獲得全監管許可的美國銀行牌照

Abra的各項業務數據參考2020-2021業務數據十分亮眼,而值得一體的是Abra的國際布局,AbraInternational的推出和將瞄準海外市場。

來源:AbraCompanyData

Abra2023路線圖看點:

·Defi/NFT:向機構及個人客戶提供接入Defi應用及協議,提供NFT托管存放服務

·現金管理:提供加密資產與法幣實時轉換的現金使用服務

·信用卡:與AmericanExpress合作向客戶提供返現率2.5%的加密信用卡

·USbanklicense:WyomingSPDIbankcharter;Ex-USbanklicense:BermudaDABA

但2022年上半年的數據顯示,Abra令人擔憂的是在一個高用戶留存的屬性的銀行行業,使用Abra6個月以上的用戶留存率降至50%以下,即使考慮到宏觀環境的負面影響,該數據仍有較高的提升空間。同時客月均交易額也在今年2-3月環比降低了90%,而該數據有可能在2022-2023年加密貨幣收縮環境中持續維持低迷水平。

Abra的財務狀況令人擔憂

·Abra的資產負債率較高,其母公司PlutusFinancial2022年H1資產負債表中總共持有$533M資產,其中$496M為穩定比和各類加密貨幣,債務為$525M。

·Abra面臨降低支出、縮減、虧損、提高利潤率等問題,PlutusFinancialH12022利潤損溢表中營收環比走低,虧損迅速擴張,2022上半年總收入$23M,但卻虧損$42M,其中3月和6月毛利為負。

·參考4-6月的公司虧損額,Abra現金流在2022年下半年出現問題,2022H1賬上擁有$12M現金,而上半年現金流為-$26M,最近12月份的債權融資信息披露也佐證了這一點,至于2260萬美元能支撐多久,Abra及時的裁員及業務線調整做出了一部分回應。

融資及估值

·2022年12月,Abra獲得2269萬美元的債券融資,目前的估值不詳,有平輪甚至下調估值的可能。

·?2021年9月,Abra獲得5500萬美元融資,由Ignia和BlockchainCapital的領投,該輪其他投資者包括KingswayCapital、AmExVentures和CMTDigitalVentures。本輪融資,參考上輪融資額和CapTable的變動,粗略估算上輪融資占據Abra22%比例,推算Abra上輪融資投后估值大概為$250-$300M。

R3PO對于Abra后市的觀點

1.Abra的業務表現在2020-2021階段十分亮眼,公司的業務成長能力十分優秀,產品組合豐富產品力強,2023年迎來合規銀行牌照和合作Amex信用卡發行雙重利好,有望在熊市時期保持一定增速并引入傳統用戶。

2.Abra的財務模型預測及過往估值建立在對宏觀加密市場樂觀預期的基礎之上,而低迷的宏觀環境風險極其影響Abra的業務獲客能力和用戶留存,交易低迷導致的營業收入及利潤下降,市場的低回報將會降低Abra的資管產品的吸引力和回報收入預期。

尾語

隨著2023的到來,Abra的后續業務和牌照規劃發展是否能夠兌現將決定了其后續的獲客增長和融資進展。而加密銀行賽道能否重煥生機直接取決于加密貨幣宏觀環境的冷熱程度,在日益嚴格的監管環境下,加密銀行們將離區塊鏈原教主義越來越遠,并逐漸走向擁抱監管的趨勢。

R3PO認為,只有資產安全政策健全的加密貨幣市場才能迎來傳統資金的灌溉,加密銀行賽道對于牌照合規的競爭仍在持續加碼,但國際化的道路會因為取得各地監管牌照的難度變得更加艱難。未來,美國加密銀行市場進入門檻將會逐漸提高,小型參與者可能會出現在當地比較保守的國家市場中。

在合規的基礎上能否恢復高速成長將持續考驗每家加密銀行的技術實力,區塊鏈支付網絡的搭建完善度以及產品組合的全面程度。R3PO會在后續文章里給大家帶來更多關于加密貨幣信用卡以及加密銀行牌照的分析。

據區塊鏈安全審計公司Beosin旗下BeosinEagleEye安全風險監控、預警與阻斷平臺監測顯示,加密協議BonqDAO和AllianceBlock今日遭到價格操控攻擊.

1900/1/1 0:00:00印度孟買時間2023年2月6日上午,加州大學伯克利分校RDI主任、哈斯商學院金融學教授ChristineParlour、ZonffPartners合伙人HarryZhou、BainCapital.

1900/1/1 0:00:00撰文:深潮TechFlow毫無疑問,Aptos是這個新年冬天加密世界最亮的仔,在短短20天內,從4美元直竄20美元,每天醒來都被APT漲服.

1900/1/1 0:00:00撰文:Alan,WebX實驗室ETH當前的年通貨膨脹率為-0.02%,自合并以來總供應量減少了9500多枚根據UltrasoundMoney的數據,ETH年通貨膨脹率在1月15日降至0以下.

1900/1/1 0:00:00DappRadar報告顯示,以太坊和Cardano成為2022年擁有活躍開發者數量最多的區塊鏈,日均活躍開發者分別為223個和151個.

1900/1/1 0:00:00過去一年的加密行業十分艱難。自2022年初開始BTC、ETH等價格震蕩下行,然后是Terra/Luna轟然倒塌,三箭資本、Voyager等破產清算,隨后風險持續蔓延,傳播半徑超乎絕大多數人的想象.

1900/1/1 0:00:00