BTC/HKD+0.93%

BTC/HKD+0.93% ETH/HKD+0.28%

ETH/HKD+0.28% LTC/HKD+1.48%

LTC/HKD+1.48% DOT/HKD+2.21%

DOT/HKD+2.21% ADA/HKD+2.01%

ADA/HKD+2.01% SOL/HKD+1.15%

SOL/HKD+1.15% XRP/HKD+3.02%

XRP/HKD+3.02% DOGE/US+3.9%

DOGE/US+3.9%各國央行應如何應對數字技術的挑戰?這已成為一個緊迫的問題。部分原因是,各國央行和政府都必須掌控這個私營貨幣泛濫的新蠻荒時代。現在,它們必須推出自己的數字貨幣。

國家必須要承擔責任,確保貨幣的安全性和可用性。那種認為貨幣本就應該安全可用的想法是自由主義者的幻想。現在,國家亟需采取行動。耶魯大學的加里?戈頓(Gary Gorton)和美國聯邦儲備委員會的杰弗里?張(Jeffery Zhang)撰寫了一篇論文,他們在文中聲稱創新人士現在已經創造了8000多種加密幣。

戈頓和張將這些創造出來的加密幣分為兩大類:像比特幣這樣無信用支持的“不可兌換加密幣”;和由政府法定貨幣一對一支持的“穩定幣”(譯注:穩定幣是指通過與法定貨幣、主流數字貨幣、大宗商品等財產錨定,或通過第三方主體調控貨幣供應量的方式,實現貨幣價格相對穩定的區塊鏈數字貨幣)。兩者各有問題。

過去24小時BRC-20代幣ORDI爆倉為46.96萬美元:金色財經報道,數據顯示,過去24小時BRC-20代幣ORDI爆倉為46.96萬美元,其中爆倉多單11.86萬美元,爆倉空單35.1萬美元。[2023/6/4 11:56:39]

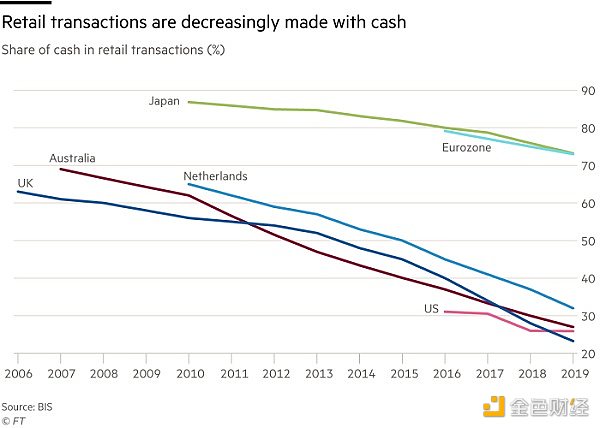

世界各國都在減少現金支付 圖片來源:《金融時報》

羅杰?斯文森(RogerSvensson)在英國《金融時報》撰文稱,不可兌換加密幣達不到任何可用貨幣的標準。國際清算銀行(BIS)在最新發表的年度報告中指出,這類“加密幣是投機性資產而非貨幣,在許多情況下被用來助長洗錢、勒索軟件攻擊和其他金融犯罪。尤其是比特幣,考慮到它還會浪費大量能源,它不具有任何彌補其缺陷的公共利益屬性。”在我看來,這樣的“貨幣”應該是非法的。

1千九百萬枚XRP從未知錢包轉移到Bitstamp:金色財經報道,鏈上數據顯示,19000000枚XRP(價值約10198480美元)從未知錢包轉移到Bitstamp。[2023/3/31 13:36:29]

而穩定幣卻不一樣。正如戈頓和張所說,即使發生了危機,貨幣也必須“毫無疑問”地用于支付。在歷史上出現的很多銀行擠兌現象就是出于這個原因。這就是為什么它們要受到國家的支持和監管。同樣的問題也出現在穩定幣身上。在危機中可能會出現“擠兌”現象,類似于2008年發生的貨幣市場基金擠兌。因此,要么穩定幣必須得到央行貨幣的一對一支持,要么它們的發行人需要受到銀行的監管。

9000萬枚USDC在Binance被銷毀:11月12日消息,Whale Alert數據顯示,9000萬枚USDC在Binance被銷毀。

交易哈希:0x0409a4a4f4920e95515dc45251ebfaeaf41b9108bd81f53385f90d85444919ab,交易地址:0x55fe002aeff02f77364de339a1292923a15844b8。[2022/11/12 12:55:04]

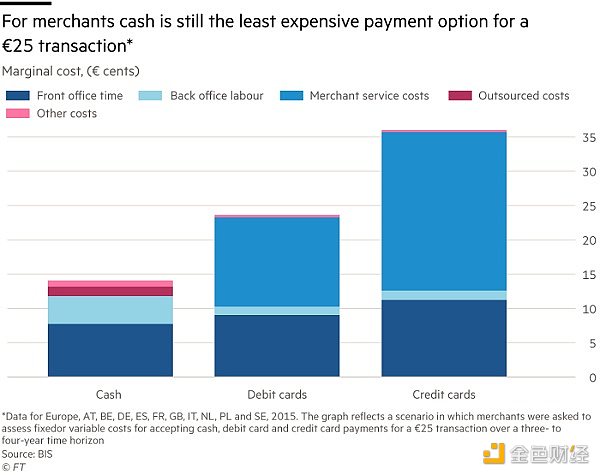

現金仍是成本最低的支付方式 圖片來源:《金融時報》

比新“貨幣”出現更重要的是大型科技公司進入了支付領域。這既有好處,也有危險。目前的支付系統成本高昂,小額現金支付甚至比信用卡或借記卡支付還便宜,而跨境支付尤其昂貴。此外,并非所有人都能使用數字支付系統,即使在高收入國家也是如此。原則上,這些新玩家可以帶來極大的進步。但這一發展趨勢也有危險,可能導致支付系統的碎片化、隱私受到侵犯,甚至使消費者被剝削。

Coinberry起訴50名用戶利用軟件漏洞提取120枚比特幣:金色財經報道,加拿大加密貨幣交易所Coinberry起訴了50名用戶,他們在2020年因軟件錯誤而集體提取了120個比特幣。根據《金融郵報》援引的一份法庭文件,由于Interac電子轉賬功能存在漏洞,用戶可以用尚未轉賬到自己賬戶的加拿大元抽走比特幣。

Coinberry于今年7月被加密貨幣市場公司WonderFi (WNDR)收購,該公司提起的訴訟也提到了幣安,因為它是多個客戶分配所得的場所。(coindesk)[2022/9/8 13:17:26]

中央銀行(與其他監管機構)的職責是確保這場數字支付革命對整個社會都有好處。而在我看來,現在有可能(在我看來,也有必要)使用中央銀行的數字貨幣來增加現金數量。

V神:MicroStrategy CEO是“徹頭徹尾的小丑”:金色財經報道,以太坊聯合創始人Vitalik Buterin(V神)在最近的一條推文中抨擊了 MicroStrategy 首席執行官 Michael Saylor,稱這位著名的比特幣最大主義者是“徹頭徹尾的小丑”。據悉,此前 Michael Saylor 認為“以太坊本質上是不道德的”,而且還稱 ETH “顯然是一種證券”,以太坊社區迅速做出回應并發文揭露 Michael Saylor 早在 2000 年就被美國證券交易委員會指控犯有證券欺詐罪,之后不得不支付罰款與監管機構達成和解。(u.today)[2022/7/31 2:49:59]

于是,一個重要問題出現了:央行數字貨幣應該只用于大額交易還是也能讓普通用戶使用?答案必須是后者。持有安全法定貨幣的好處常常歸私營銀行所有而非公眾(現金除外),這一直是個問題。現在,為了公眾的利益,這種情況可以而且應該改變。

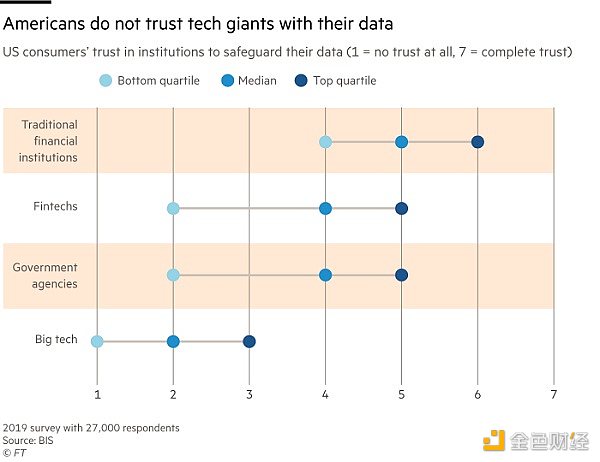

美國消費者對各個機構私人信息保護程度的評價 圖片來源:《金融時報》

然而,還有更多的選擇要做。普通用戶是否應該在央行擁有數字貨幣賬戶,從而完全繞過分發銀行?還是應該采取一種混合形式,即普通用戶的數字貨幣賬戶由央行持有,但由私營機構管理?還是應該像現在一樣,由私營機構持有普通用戶的數字貨幣賬戶,央行只負責批量結算?

一個相關的選擇涉及普通用戶的數字貨幣賬戶是基于銀行賬戶還是采用數字錢包的形式。國際清算銀行傾向于前者,這意味著央行數字貨幣不會直接取代現金。其他問題涉及身份識別系統。在這方面,國際清算銀行傾向建立一個基于數字身份而非紙質身份的系統。其他重要問題涉及隱私保護、私營支付網絡的作用,特別是國際支付的便利化。

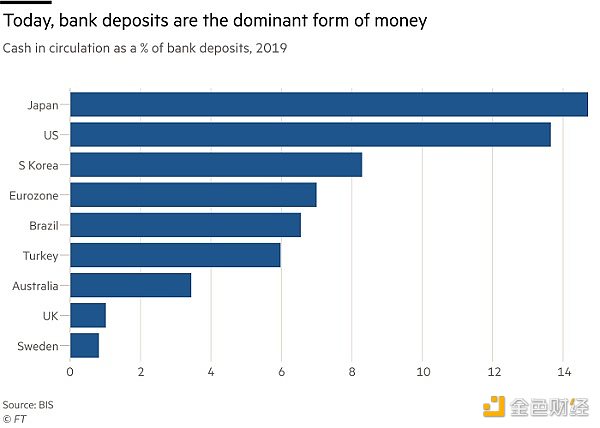

世界各國流通現金與銀行儲蓄的比值 圖片來源:《金融時報》

最終,目標應該是建立更快、更安全、更便宜且能被所有人使用的支付系統。至關重要的是,貨幣的自然壟斷屬性和支付系統的公益屬性不能演化成數字技術巨頭的獨家壟斷。將銀行的公共用途與私人利益相結合已經夠糟的了。如果同樣的情況在更大范圍內發生,比如臉書的出現,那情況會更糟。

一個重大的問題是央行數字貨幣的出現對私營銀行意味著什么。顯然,在危機中,資金可能會從其他流動資產(包括傳統銀行存款)流入央行數字貨幣賬戶。但也有人認為,擁有絕對安全的央行數字貨幣賬戶可能是一件好事。以公共利益擔保私營銀行所引發的道德風險可能會因此終結。如果沒有這種道德風險,金融體系將被重置。

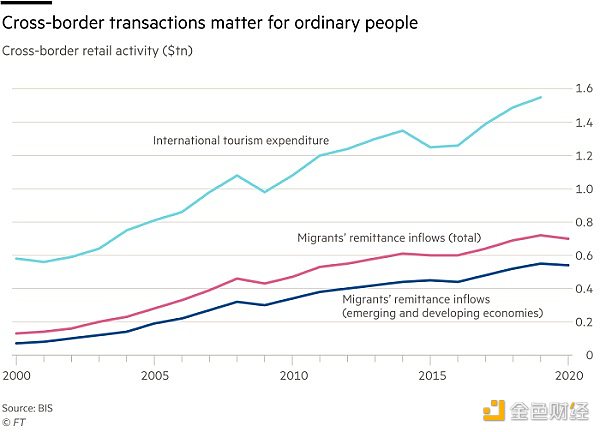

普通人的跨境交易 圖片來源:《金融時報》

多場技術革命開辟了新的天地。但這些技術革命卻并不決定體系的架構。公共機構必須確保人人都能享有安全高效的支付系統。公共機構有必要監管甚至淘汰危險的新玩家。最重要的是,它們必須確保新技術能帶來更快、更便宜的支付系統,這個支付系統要能夠支撐起一個更好的貨幣體系并改進金融機構的中介服務。

現在我們必須做出選擇。在做出選擇的過程中,老玩家可能會消失,新玩家可能會出現。但最基本的要求仍是一成不變的,即建立一個公眾可以信賴的可靠系統。中央銀行將發揮主導作用,確保這一目標實現。它們可以通過引進可能的新技術來實現這一目標,同時防止出現一場大混亂。國際清算銀行極好地概述了這些問題。現在是時候有所進步了。

文/馬丁·沃爾夫 譯/由冠群

8月3日,美國證券交易委員會 (SEC) 新任主席 Gary Gensler傳達出對加密貨幣領域加強監管的信號.

1900/1/1 0:00:00原標題:比特幣成拖累特斯拉業績唯一因素,背后的原因是什么?7月26日,電動車廠商特斯拉交出了一份非常給力的第二季度財報業績,主要指標均在上升,但唯獨有一項拖累特斯拉的指標.

1900/1/1 0:00:00Glassnode最近的區塊鏈數據顯示,立法者和監管機構對加密市場日益嚴格的審查,包括圍繞美國基礎設施法案的加密稅收報告條款的辯論,可能會嚇到散戶投資者,但不會嚇到機構投資者.

1900/1/1 0:00:00在 25 日下午的「Web3.0 論壇」上,章魚網絡創始人劉毅出席并發表主題演講《開發應用鏈,實現 Web3.0》.

1900/1/1 0:00:00AMC娛樂公司首席執行官Adam Aron在周一的季度財報電話會議上表示,該公司正在建立一種IT的方式支持比特幣的支付.

1900/1/1 0:00:00最近數字資產市場整體屬于熊市狀態,其中還是呈現出一些亮點,局部出現了非常好的增長跡象,許多高增長品種與NFT、跟gamifi(游戲化金融)相關.

1900/1/1 0:00:00