BTC/HKD-0.4%

BTC/HKD-0.4% ETH/HKD-2.19%

ETH/HKD-2.19% LTC/HKD-2.57%

LTC/HKD-2.57% DOT/HKD-1.36%

DOT/HKD-1.36% ADA/HKD-0.64%

ADA/HKD-0.64% SOL/HKD-1.75%

SOL/HKD-1.75% XRP/HKD-2.7%

XRP/HKD-2.7% DOGE/US-2.48%

DOGE/US-2.48%作者:律動研究院

原標題:《估值模型比較:你手里的治理代幣到底值多少錢?》

資產的市價反映了此時此刻人們對于該資產供需關系均衡點的共識。然而想從市場中獲利,投資者們需要從不同的角度、使用不同的方式去剖析資產的價值,去挖掘出那些價值被高估或低估了的資產,試圖尋找出大多數人共識中的缺陷。

對于加密資產的估值,有人認為Stock-to-Flow很適合比特幣,有人認為費雪公式和質押代幣更匹配,然而現在大熱的DeFi協議中的治理代幣該如何估值呢?

治理代幣作為大多數DeFi協議的原生代幣從側面反映著協議的價值。

治理代幣一般來說有以下幾種功能:

1.治理權限:參與協議治理,修改協議參數。

2.參與流動性挖礦:為該治理代幣交易對提供流動性支持,從而獲得流動性挖礦獎勵以及交易手續費分成。

3.質押:質押治理代幣獲得挖礦獎勵、交易手續費分成。

其中治理權限給治理代幣帶來了治理價值,而參與流動性挖礦及質押為治理代幣帶來了收益權。以下所有估值模型不考慮無償損失所帶來的影響。

烏克蘭總統Volodymyr Zelenskyy簽署第一個國家NFT系列“UACatsDivision”:金色財經報道,烏克蘭總統Volodymyr Zelenskyy簽署了該國第一個國家NFT系列,這個被批準的NFT名稱為“UACatsDivision”,據悉烏克蘭政府已投資此NFT系列。(Investing)[2023/4/10 13:54:42]

傳統估值模型

傳統估值模型主要通過協議的營收能力對協議自身價值進行估值。

絕對估值法:

-自由現金流貼現估值法:

圖中CF為自由現金流,i為貼現率,n為時間,TV為最終價值。對于流動性挖礦項目來說,協議的自由現金流可定義為挖礦獎勵加上手續費。為了激勵協議中不同的參與者,協議的自由現金流將按不同比例分發給參與到協議中的成員。通常傳統公司的自由現金流=息稅前利潤-稅款+折舊和攤銷-營運資本變動-資本支出。對于一個協議來說,挖礦及質押所得加上手續費可記做息稅前利潤,稅款可記做項目方從挖礦收益中扣除的開發資金。部署在智能合約上的協議不存在折舊和攤銷,運營資本變動也不常發生,協議在正常運作的情況下不存在資本支出。

Cool Cats系列NFT 24小時交易額增長超100%:金色財經報道,OpenSea最新數據顯示,Cool Cats系列NFT過去24小時的交易額為301ETH,增長率為104%。24小時交易額排名位列OpenSea第七。[2022/10/7 18:41:21]

所以對于一個協議來說其自由現金流可通過挖礦獎勵加手續費減去協議中其他費用支出獲得。由于大多挖礦幣對由ETH組成,所以貼現率可由ETH借幣利率加各合約風險溢價得出。由于合約風險很難被精準量化,用戶可使用項目的保險費率進行評估,風險越大的合約其貼現率將越高。

若協議發展順利,用戶的增多將推動交易手續費收入的攀升,但協議的挖礦獎勵通常來說會慢慢變少。若手續費攀升速率大于區塊獎勵減少速率,則協議增長率則為正值。若交易手續費未能得到有效增長,增長率則為負值。通過預估n+1年現金流并貼現可獲得最終價值。最終將往年現金流及最終價值一同進行貼現可得協議的大體估值。

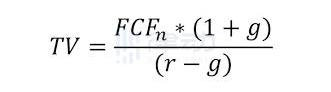

-分紅貼現估值法:

圖中D為分紅現金流,r為貼現率,g為增長率。分紅貼現估值法適用于對停礦后的協議進行估值,由于最終協議收益都將成為分紅歸還給協議參與者,所以我們可以直接對交易手續費進行貼現計算。分紅的貼現率可與上文所提的現金流貼現法中的貼現率一致,使用ETH借幣率加上合約風險溢價獲得。增長率為交易量預估增長率。

Aave:鏈上錢包地址審查將需要DAO共識:金色財經報道,借貸協議AAVE表示,除非社區同意,否則無法在智能合約層面實施因政府制裁而導致的錢包監控。Aave表示,“我們這里的錢包監控僅在前端層。對于適用于Aave協議的鏈上合約級錢包監控,Aave智能合約是去中心化的,任何人或實體都無法更改、控制、更新或關閉協議。要對協議進行任何更改,必須由Aave DAO提議、投票和批準AIP(Aave Improvement Proposals)”。

AAVE表示,最近通過間接Tornado Cash交互對錢包地址的封鎖僅發生在其前端應用程序上,臨時阻止名單是由于合規解決方案TRM API集成配置錯誤而發生的,已經被糾正,它的前端應該可供以前被阻止的用戶訪問,這些用戶與Tornado Cash沒有任何直接交互。[2022/8/16 12:27:44]

相對估值法:

-市盈率估值法:

對于傳統企業來說,市盈率是最常用的估值對比指標。上圖中分子為每枚代幣的市價,分母為每枚代幣所代表的協議營收。其中營收為協議的手續費收入。由于治理代幣價格波動劇烈,在相對估值法中可刨去挖礦獎勵的營收,單純對比每個協議都會產生的手續費收入。

Tezos聯創:Celsius申請破產“不在意料之外”:7月15日消息,去中心化開源區塊鏈平臺Tezos的聯合創始人Kathleen Breitman表示,加密市場目前發生的事情,比如數家公司申請破產,不應該讓人感到意外。

在7月15日接受彭博科技采訪時,Breitman引用了加密貨幣借貸平臺Celsius的案例,指出根據加密貨幣市場的狀況,可以預計到一些公司會做出申請破產的決定,因為一些實體建立在薄弱的基礎上。

根據Breitman的說法,從長遠來看,市場調整對淘汰沒有生存機會的企業是有益的。她指出,有可能倒閉的實體的數量將會增加,這些實體是建立在沒有實際意義的理論基礎上的。

Breitman還提到了申請破產的三箭資本,指出該公司的商業模式存在風險,注定要失敗。她稱這種模式“非常糟糕”,沒有生存的機會。(Finbold)[2022/7/15 2:16:12]

市盈率高的協議可能表示投資者對協議未來有著極高的期待,或者是協議自身價值被高估了。通過觀察市盈率我們可以輕松地橫向對比不同協議治理代幣的相對價值。

-市凈率估值法:

市凈率是另一個傳統企業常用的相對估值指標,此指標反映了每股資產的凈賬面價值。然而對于鏈上協議協議來說,其不存在任何賬面價值,也就是說在清算時協議是沒有任何實體權益可被有效清算的,持幣者最終所得權益為零。所以協議以及治理代幣不能通過市凈率進行估值比較。

Santiment:持有10萬至1000萬USDT的Tether地址接近3年低點:7月7日消息,Santiment數據顯示,就持有的供應而言,持有10萬至1000萬USDT的Tether地址接近3年低點。此外,Santiment表示,如果USDT再次開始積累,將會是購買力增加的好跡象。[2022/7/7 1:57:10]

加密原生估值模型:

鏈上原生估值模型更加偏重于對治理代幣的治理價值進行估值。

絕對估值模型:分叉估值法

在一篇名為《AFrameworkforValuingGovernanceTokens:0x》的博客中,作者PhilJBonello認為網絡參與者愿意為獲得51%的治理代幣所付出最高成本為分叉前該業務的貼現值與分叉后業務的帖現值之差。

在文中Phil闡述了這種估值方案的邏輯:

在原協議中參與者所從事的業務十分成功,為了保證業務能夠一直平穩進行,參與者需要對協議有一定的控制權從而保證協議未來的迭代不會與參與者的利益背道而馳。想要擁有控制權,參與者需要擁有51%的協議治理代幣。

若不去購買51%的治理代幣,參與者可以通過分叉協議,在新的協議上繼續從事原業務。然而分叉需要開發及維護費用,且有可能影響業務聲譽、引起流量下滑,最終導致營收減少。

假設分叉后業務貼現值凈減少一百萬刀,那么參與者最高會出價一百萬刀去購買原協議中51%的治理代幣。

此模型可以對所有DeFi應用的治理代幣進行估值。本質上分叉所需付出的成本就是協議51%治理代幣總量的價格。由此我們還可以得出另一個結論,那就是提高分叉成本可變向提高治理代幣的價值。

相對估值模型:決定性估值法

在另一篇名為《Arelativevaluemodelforgovernancetokens》的博客中,CoinFund的聯創兼CEOJakeBrukhman從治理代幣的決定性角度分析了在不同代幣分布的情況下持幣者所持代幣比例對協議治理的決定性影響。相較于上述幾類估值模型,決定性估值法更加注重衡量治理代幣的治理特征。

簡單來說,在不同的代幣分布比例下,持幣者不同持幣量對于最終改變提案的決定性是不同的。

此模型有以下四個假設:

1.代幣的分布是公開透明的,每個持幣者的持幣數量是已知的。

2.通過提案沒有預設的人數和票數限制。

3.參與投票的持幣者只有支持或反對兩種選擇。

4.通過提案的支持率需要超過50%。

TheBlock發布的研究報告對此模型進行了詳細的舉例說明。

治理代幣分布一:四人平分代幣

在此代幣分配比例下,每個持幣者各占有25%的投票權,每個持幣人的決定性為37.5%。在這篇名為《Agovernancevaluationframework》的文章中有詳細闡述計算決定性的公式。

為了便于理解,我們可以將可能發生的票型情況一一列舉,并從一個持幣人的角度進行分析,在此案例中我們選擇了以0號持幣者視角來分析。對于其他三位持幣者來說,可能出現的票型數量為:2^3=8。

從上表可以看出,0號持幣者扭轉最終結果的票型情景有三種,分別是情景2、情景3以及情景8,所以0號持幣者的決定性為3/8,也就是37.5%。由于此案例的代幣分布為平均分布,所以每個持幣人的決定性都為37.5%,也就是說每個持幣者能夠"扭轉"局面的概率為37.5%。

治理代幣分布二:100,100,1

在第二種代幣分布下,有兩名持幣者持有100枚代幣,各占總代幣量的49.75%,剩下一位持有一枚代幣,占總代幣量的0.5%。猛的一看你或許會認為持幣者0和持幣者1的決定性應該遠超持幣者2,但是其實他們三位的決定性是相同的。若我們以持幣者2的角度來分析這個案例我們可以得到:

從2號持幣者的角度我們可以看到一共有2^2=4種可能情況。雖然2號持幣者只有0.5%的持幣權重,但卻足夠影響一半的情況,與其他兩名持有49.75%代幣的持幣者有著相同的決定性。

治理代幣分布三:絕對決定性

在第三種分布下,共有10名持幣者,持幣者0擁有52.63%的總代幣量,其余持幣者各擁有5.26%的代幣。在這種情況下持幣者0對協議有著絕對的控制權,其決定性為100%。其余持幣者對于協議沒有任何決定性。

治理代幣分布四:絕對決定性

分布四與分布三相似,持幣者0同樣對于協議有著絕對的控制權,雖然其余持幣者對于協議的決定性不再是0%,但其影響力之小可忽略不計。

由此我們可以得出結論:

1.持幣量與決定性成正比,在某些代幣分布下持幣量的增長會導致決定性成指數性增長。

2.在某些代幣分布下,對于持幣量過少的持幣者來說,其對協議的決定性可忽略不計。

3.治理代幣的分布可能會直接影響治理代幣的價值,過度集中的代幣分布或導致治理代幣的價值趨近于零。

相關文獻:

《AFrameworkforValuingGovernanceTokens:0x》

《Agovernancevaluationframework》

《Aformalrelativevaluationframeworkforgovernancetokens》

BDE跨鏈項目鏈上治理機制“BPOS異構通證質押挖礦”上線首月,用戶平均APY高達396%!這是BPOS自10月24日上線以來,CordataAssociation首次發布的收益數據.

1900/1/1 0:00:00歲末將至,年關已近,近期的幣圈可謂是聲勢浩蕩,昨天的暴漲使得比特幣一舉創下歷史新高,最高報價19880美元,回首半月前的行情到至今,大餅完美上演了一波過山車的“好戲”,多空輪流上陣.

1900/1/1 0:00:00宸浩論幣:以太坊短線拉升試探壓力位,晚間繼續看反彈力度以太坊的行情下午也是短線沖高,最高也是打了553一線的位置回調,目前的行情也是處于一個高位回調的階段,而30M圖中我們可以看到.

1900/1/1 0:00:00昨日以太回補了前期大跌的大部分缺口,幣價最高至593附近后承壓回調,在570附近受支撐后,多頭反轉急速拉升,目前再次回到590位置,晚間主力控盤明顯,一路拉升至615一線后承壓回調.

1900/1/1 0:00:001 定義 去中心化存儲系統在許多獨立的運營商之間共享存儲職責,形成一個單一的存儲網絡。2 去中心化存儲簡介 現代計算是高度集中的.

1900/1/1 0:00:00前言: 可以一無所有,絕不能一無是處,再優秀也有人會對你不屑一顧,再不堪也有人對你視若珍寶,順意時不得瑟,逆境時不墮落.

1900/1/1 0:00:00