BTC/HKD-3.63%

BTC/HKD-3.63% ETH/HKD-4.41%

ETH/HKD-4.41% LTC/HKD-1.87%

LTC/HKD-1.87% DOT/HKD-4.92%

DOT/HKD-4.92% ADA/HKD-5.9%

ADA/HKD-5.9% SOL/HKD-9.06%

SOL/HKD-9.06% XRP/HKD-5.88%

XRP/HKD-5.88% DOGE/US-6.97%

DOGE/US-6.97%隨著今年第一季度加拿大數字貨幣ETF市場頻頻傳出好消息,萬眾期待的比特幣ETF作為加密市場的合規投資工具再次掀起討論熱潮。投資者們對于加密市場投資工具多樣化的需求越發強烈,紛紛猜測美國證券交易委員會(SEC)是否能在今年通過多家機構提交的上市申請。如果不能,SEC的顧慮又有哪些?

首先讓我們以美國ETF的運行機制為例,從認識比特幣ETF開始。

「ETF運行機制及特點介紹」

ETF全稱為交易型開放式指數基金,1993年,第一支ETF(SPDR標準普爾500指數)在美國誕生,隨著資本市場的快速發展,截至2020年底,全球ETF市場規模已接近8萬億美元,過去十年,年均復合增長率達到18.4%,其中,作為發源地的美國,擁有2413只ETF產品,規模合計5.47萬億美元,占比超過68%。

Peter Schiff:比特幣作為一種風險資產不會成功:金色財經報道,經濟學家Peter Schiff在社交媒體上稱,如果比特幣是一種風險資產,那么它的價值主張到底是什么?如果投資者想承擔風險,他們有大量優越的替代品。比特幣作為一種貨幣、數字黃金和非相關資產已經失敗。作為一種風險資產,它也不會成功。[2023/1/4 9:50:45]

美國大多數ETF受《1940年投資公司法》的約束,其對基金發起人的治理結構、流動性與估值、杠桿、信息披露等都做出了嚴格的要求,這與ETF的設計初衷以及運行機制產生了沖突,因此每只ETF上市交易都需要參照豁免條例機制,由美國SEC逐個批準通過。為進一步簡化流程,2019年SEC發布了ETF新規,ETF的發行從審批制走向注冊制。

量化交易巨頭Citadel創始人:用比特幣進行支付是非常昂貴的:量化交易巨頭Citadel創始人Ken Griffin稱,用比特幣進行支付是非常昂貴的。(金十)[2021/11/11 6:45:09]

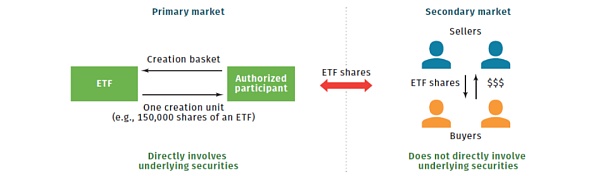

圖1.美國ETF運行機制 圖源:《美國ETF市場解析》,中信建投證券

美國的ETF市場采取一級與二級市場分離的機制(見圖1)。一級市場上,只有授權參與人(AP)可以進行ETF份額的創設和贖回,是ETF的流動性來源。授權參與人通常是有一定資金實力的大型機構。在二級市場上,授權參與人可以向投資者轉售獲得的ETF份額以獲利,這個過程也可以反向進行。

在這樣的流動性創造機制下,授權參與人既保障了二級市場的流動性,又通過一級市場與二級市場間的套利機制,確保了ETF市場價格與凈值的趨同。對于個人投資者而言,則可以通過券商直接在二級市場買賣ETF,并且區別于共同基金的是,ETF支持日內多次買賣交易,做空以及保證金購買等。

MicroStrategy推出比特幣相關免費在線課程:MicroStrategy將提供有關比特幣的免費在線課程,該課程將分兩天進行,分別為2021年2月3日和2月4日。(Decrypt)[2021/1/13 16:01:16]

「比特幣ETF的重要意義」

個人投資者:提供低門檻且更安全便捷的交易途徑

正如美國商品期貨交易委員會 (CFTC) 前主席Timothy Massad在Bloomberg發文所言:“比特幣ETF將成為散戶投資者投資加密貨幣的一種方式,而無需實際購買它并處理托管的復雜性。”

投資比特幣ETF就相當于間接購買了比特幣,兩者在收益上是一樣的。但相較傳統的交易途徑:一方面,交易門檻更低,免去了投資者學習數字貨幣交易平臺或場外交易操作、錢包存儲以及私鑰管理的學習成本;另一方面,避免了平臺風險(交易所被盜及監管不足)和自持風險(保存失當)。

行情 | 比特幣占全球加密貨幣總市值比重達56.26%:根據AICoin數據顯示,全球加密貨幣總市值回升至2510.11億美元。加密貨幣市場中占比排名第一的是比特幣,市值約合1412億美元,當前市值占比為56.26%;以太坊排名第二,市值為264億美元,市值占比為10.53%;瑞波幣排名第三,總市值為161億美元,市值占比為6.42%。[2019/5/26]

具體來說,ETF擬上市交易所與托管機構簽訂的共享監管協議保證了比特幣現貨交易以及ETF二級市場交易受雙重監管保護,從而減輕平臺風險。并且,整個投資過程完全不用自己持幣,也避免了自持風險。

機構投資者:提供比特幣合規投資通道和更多投資組合的可能性

據北大金融法研究中心學者彭雨晨分析,比特幣ETF得到SEC放行創立上市意味著比特幣得到了傳統金融界的認可,交易市場趨于成熟,為未來比特幣金融吸引增量投資者和資金提供了強力“背書”效應。

這意味著傳統的基金公司也可以通過ETF帶來更多進場資金間接實現比特幣的投資組合,并產生更多衍生品需求。例如,美國市場非常重要的機構投資者——養老基金,就因為政策限制無法參與加密市場的直接投資。但如果將比特幣包裝成ETF,養老基金就可以將其作為合規的加密市場投資工具納入投資組合。

行業生態:實現產業推動者和交易所共贏

除了個人和機構投資者,比特幣ETF產業中的其他環節也能從中獲益。BloombergETF研究分析師James Seyffart表示客戶正在尋求某種方式進入加密市場,對比特幣ETF的需求不斷增加。因此,資產管理機構(即產業推動者)希望能夠在其專業領域內提供這種服務。

此外,比特幣ETF的利好消息也在一定程度上刺激幣價走高。持有或看好比特幣的產業推動者,例如Winklevoss兄弟,可以通過比特幣持倉獲利。

最后,ETF擬上市交易所方面則更為清晰,通過后可以直接獲取一定手續費。能實現多方共贏也正是比特幣ETF被創立以及不斷被各方推動的根本原因。

監管:利于行業的透明度和完整性提高

由于比特幣不是期貨合約交易的證券或商品,SEC和CFTC無權為Coinbase、Kraken和其他美國加密貨幣交易所制定標準,這意味著投資者保護薄弱。沒有防止欺詐、操縱和其他濫用行為的規則。

鑒于此,前美國CFTC主席Massad提出SEC可以使用比特幣ETF批準程序來提高比特幣行業的透明度和完整性。具體方式包括使ETF價格基于符合某些規定標準的(類似于證券和衍生品交易所)的指數;以及類似于共享監管協議(surveillance-sharing agreements)或者場內監管組織成員(Intermarket Surveillance Group membership)等監管條件。如此一來,比特幣ETF將對投資者和監管者都有利,加密市場也將越來越規范。

通過上述對比特幣ETF機制以及重要意義的解讀,相信大家應該對它有了初步的了解。下周將繼續解析目前加拿大市場上已落地運行的ETF的市場數據以及與灰度比特幣信托的比較。

2008年,中本聰發表《比特幣:一種點對點的電子現金系統》文章,提出這樣一種現金支付體系:不需要中心記賬,大家都有記賬的權利,貨幣不能超發,整個賬本完全公開透明,這就是比特幣產生的原因和動機.

1900/1/1 0:00:00去中心化對許多人來說似乎遙不可及,但這里有一些現實的方法來拒絕我們日常生活中的中心化理念。比特幣(BTC)和其他加密貨幣,如以太(ETH),都有一個共同的目標:將人們處理銀行業務的方式去中心化,

1900/1/1 0:00:00注,原文來自Gamma Strategies,以下為全文編譯。Uniswap V3 主動管理策略的成本可分解為成為活躍流動性提供者的gas成本和Optimism節約的成本兩塊.

1900/1/1 0:00:00“波卡知識圖譜”是我們針對波卡從零到一的入門級文章,我們嘗試從波卡最基礎的部分講起,為大家提供全方位了解波卡的內容,當然這是一項巨大的工程,也充滿了挑戰.

1900/1/1 0:00:00摘 要:“古往今來,貨幣有許多形式,但貨幣始終有三種功能:價值儲存、記賬單位和交換媒介。現代經濟使用法定貨幣——既不是商品,也不代表商品,或被商品支持.

1900/1/1 0:00:00從2017年末開始,為了了解以太坊,筆者就持續在看以太坊網站和其他資料網頁,不過那時候,看的最多的是Vitalik和EF的博客,那時候兩個博客還是比較老式的樣式.

1900/1/1 0:00:00