BTC/HKD+6.13%

BTC/HKD+6.13% ETH/HKD+8.38%

ETH/HKD+8.38% LTC/HKD+4.17%

LTC/HKD+4.17% DOT/HKD+6.36%

DOT/HKD+6.36% ADA/HKD+9.34%

ADA/HKD+9.34% SOL/HKD+9.39%

SOL/HKD+9.39% XRP/HKD+9.17%

XRP/HKD+9.17% DOGE/US+7.55%

DOGE/US+7.55%一眨眼,從17年“擴容”這個詞進入圈內大眾的視線至今,已然4年過去了。

4年里,無數的團隊為了區塊鏈擴容大計做出了卓絕的努力,他們有的致力于提升比特幣或以太坊的可擴展性,有的則干脆另起爐灶,想要沒有技術包袱的實現更好更快的比特幣或是以太坊。

而隨著Arbitrum的主網上線,我們對于“擴容”這本書,已經翻到了倒數第二章。相信幾年之后伴隨著ETH2.0分片+Rollup的“最終章”,擴容將不再是區塊鏈技術發展的主旋律。

在終章之前,讓我們簡單回顧下過去幾年,我們一起追過的那些擴容方案:

閃電網絡,Raiden,Celer,Connext

提到擴容,通道可能會是很多老玩家腦子里蹦出的第一個詞。

最早的擴容技術應該算是比特幣閃電網絡,然后ETH上面有了類似的Raiden(雷電網絡),包括后來的Celer等項目。

閃電網絡作為最早的擴容方案,拿發展時間和今天的數據來看,無疑算是“失敗”的,Raiden在ETH的擴容方案里更是存在感最弱的一個。

原因無它,通道技術的原理是在交易雙方間開啟多個微支付通道,互相連結并形成網絡,多數時間里只適合固定交易對象的高頻交易場景,且通道節點需要質押金額,由于質押金額的不同,非常容易形成不同的路由瓶頸而導致轉賬失敗。

Trezor CEO:比特幣價格并不比財務獨立更重要:1月13日消息,加密硬件公司Trezor新任命的首席執行官Matěj ?ák認為,比特幣支持的財務獨立性是加密貨幣的最大好處,而且比其市場更重要。Matěj ?ák表示,2023年將以市場整合為標志,現在Trezor有很好的機會改進其產品,為即將到來的牛市做準備。

Trezor首席執行官指出,比特幣的易用性是Trezor今年將繼續關注的主要方向之一,因為BTC和加密仍然經常被視為復雜的技術概念。我們的使命是讓普通用戶更容易獲得自我監管。與普遍看法相反,比特幣并不是一種復雜的工具,而是一種具有巨大潛力的簡單技術。Trezor首席執行官說,這是因為比特幣解鎖了獨特的功能,可以與僵化的傳統金融系統競爭。(Cointelegraph)[2023/1/13 11:10:55]

閃電網絡在17年時有一個視頻的講解和推導特別火,隨著通道節點越來越多,那些中大型節點,也就是有著更大質押金額的節點,會越來越受歡迎,因為其不會造成路由瓶頸。而那些小金額的節點,會逐步淘汰。

很簡單,如果你想在A到Z之間通過閃電網絡轉10個BTC,那么途徑的的B,C,D等閃電節點,其BTC余額大于10的才會被選中,小于10的自然要繞開。長此以往,很容易推演出來,閃電網絡會慢慢自發演化匯聚到一個最有效率的方式,即幾個超大節點參與到幾乎所有的路由。

CME比特幣期貨未平倉合約達16.6億美元,占全球18.1%份額:據媒體消息,由于市場資本化及機構資本流入激增,CME的比特幣期貨產品今年以來實現了快速增長。分析網站Skew的數據顯示,截至周二,CME的未平倉合約為16.6億美元,占全球未平倉合約總額的18.1%,是包括OKEx,Bybit在內的主要衍生品交易所中最高的。周二全球未平倉合約總額約為91.8億美元。(CoinDesk)[2020/12/30 16:01:30]

嗯?這和我們傳統的用戶 - 銀行 - 用戶有什么區別?這些超大節點不就是銀行么?這還是主打去中心化的區塊鏈和比特幣么?

關于通道技術,除了閃電網絡,目前最值得關注的兩個項目是Celer和Connext,原因在于ETH目前Layer2割裂嚴重,若是短時間無法形成一家獨大的局面,那么在幾個Layer2之間搭建狀態通道網絡,在一定程度上緩解這種“割裂性”,反而會成為必不可少的技術方案。

但不管怎樣,通道技術注定只能作為一個擴容方案的“輔助位”,站不到前排,更不用提C位。

EOS,Tron,BSC

EOS,Tron作為17-18年最富盛名的“以太坊殺手”,其技術核心,無疑就是DPoS,后面更是催生出好多其他的DPoS和DPoS變種系列高速鏈,現如今大名鼎鼎的BSC,同樣是用的DPoS。

動態 | 比特幣日元交易量超過美元:根據Coinhills的數據顯示,日元已超過美元成為比特幣法幣市場上交易量最大的主權貨幣。目前,日元的市場份額為48.03%,而美元為44.38%。[2018/12/24]

DPoS其實最早由Bitshare在2014年提出,然而進入主流視線,卻是17年的EOS。

EOS剛一上線便飽受爭議,批評的人指責21個節點的設計無論是從數量上,還是對硬件的要求上都完全“不去中心化”,贊成的人認為這種一幣一票的機制最符合現階段人類領域的“代議制民主”,并反駁說,BTC PoW目前有影響力的大礦池數量,其實還不到21個。

客觀的說,EOS還是給區塊鏈帶來了很多新的思路,比如把全網的CPU,內存等轉化為可以買賣的資源,是第一個擁有“憲法”的區塊鏈,提出了仲裁委法庭的概念,把“鏈上投票”這個概念深入人心……

當然,這些與擴容無關,所以暫且不表。

DPoS在擴容領域,最大的特點就是讓21個“高性能超級節點”來處理所有的事務,包括打包,出塊,驗證等等。

這里有個概念要特別強調,即“高性能超級節點”,后面我們講其他擴容方案的時候,你也會經常看到。

DPoS本質上來說依舊是PoS,但區別于普通的PoS,為了提升整個網絡的性能和TPS,DPoS對于節點的要求比之前的PoS高了無數倍,要求節點擁有超高的運算性能與足夠的帶寬,盡可能的提升整個鏈的處理能力和節點之間的通信速度,相當于是把傳統PoW,PoS里面木桶理論中所有短的木板統統消除,只用21塊基本上等長又結實的木板來做這個桶。

動態 | Blockstream的聯合創始人回應支持比特幣SV謠言:據bitcoinexchangeguide消息,在最近的Bitcointalk帖子中,Blockstream的聯合創始人兼前首席技術官Greg Maxwell證實了CoinGeek發布的一封電子郵件,電子郵件稱他曾寫信給Craig Wright博士,稱比特幣SV可能是真正的比特幣。而Maxwell在Bitcointalk澄清此事時表示:“Craig Wright和Roger Ver都是精靈。Coingeek聲稱我已經'認識到比特幣SV是真正的比特幣',這是惡意的謠言。現在,比特幣SV是真正的假比特幣嗎?也許是,但誰在乎呢。”[2018/11/14]

DPoS這21個節點是通過Token持有者鏈上投票選舉出來的。

后面DPoS的各路變種,LPoS,BPoS,NPoS等共識機制,以及后面許多的新型公鏈 - 比如IOST,Algorand之類,其實都有著EOS的影子,只不過節點數量不再是21,DPoS里面的D去掉,節點的方式從直接投票生成變成了委托投票,或是可驗證隨機函數指定等方式等生成,對于節點硬件的要求沒有EOS那么“變態”,然而高性能依舊是必須的。

很有意思的是,目前所有這些“XPoS”里面,最能打的,反而是年齡最小,幾乎沒什么原創,只是單純Fork了ETH然后把共識機制從PoW變成了DPoS的BSC,不知道算不算是一種諷刺。

比特幣期貨本周大致收平:CME比特幣期貨BTC 7月合約收跌105美元,跌幅超過1.39%,延續5月份跌超19.4%的表現,報7440美元,本周收平。CBOE比特幣期貨XBT 7月合約收跌115美元,跌超1.52%,延續5月份跌約19.4%的表現,報7440美元,本周累漲約0.27%。[2018/6/2]

但不管怎么說,高性能節點從EOS的DPoS時代,算是正式進入了區塊鏈“礦工”階級,不僅趨向中心化,但凡區塊鏈項目,都會存在。

BCH,BSV

大區塊是一個比DPoS更加“直觀”的擴容方式。

既然現在TPS這么低,主要原因就是因為一個區塊里面可以容納的交易太少,那我把區塊擴大10倍,甚至100倍,從1M提升到10M,100M,甚至1G,TPS不就相應的擴大了10倍,100倍,1000倍了么。

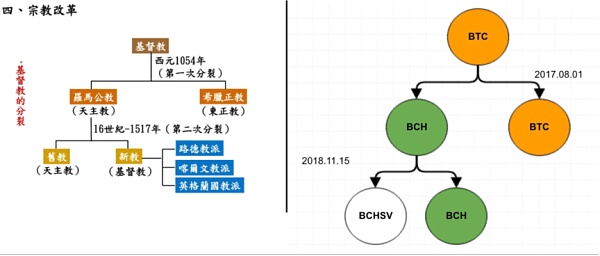

大區塊主要是圍繞著BTC擴容,與ETH無關,也誕生了區塊鏈歷史上著名的BCH與BSV分叉事件,三大陣營口水戰了數年不止,基本上誰都無法說服誰,頗有當年“基督教”分叉的既視感。

(圖片來源自網絡)

這其中,BCH算是“溫和大區塊”流派,認為區塊大小應該隨著網絡的需求和互聯網的技術進步逐步提高,BSV則是“極端大區塊”流派,一開始就把區塊大小提升到很大,后來更是開放了“無上限區塊”的擴容方案。

然而簡單提升區塊大小并沒有想象的那么簡單,18年末BCH的壓力測試,有16%的全節點掉線,無法同步數據;19年4月,BSV的壓力測試則造成了6個區塊的重組。節點掉線,區塊重組,孤塊等一系列問題,會隨著單個區塊數據(非區塊上限)的逐步增大而逐漸顯現出來。

以BSV為例,在BSV的構想中,最終的成熟形態,應該是類EOS那種超級節點風格,甚至比EOS更高的硬件和帶寬要求,差不多是數據中心級別。最終通過市場的優勝劣汰,留下幾家或是十幾家“超高性能超級節點”來做礦工。只不過不是投票,而是依舊保持純正的PoW,強調的并非節點數量或是“去中心化”,而是“Permissionless”(無許可)。

你看,高性能節點,又在這里出現了。

關于使用高性能節點是否傷害去中心化這個區塊鏈最為重要的特性,依舊是一個當前有所爭論的話題,而大區塊,無疑是高性能節點的一個前排代表。

兩個項目在智能合約的方向上也走出了完全不同的道路,BCH最早開始起草的是蟲洞協議,后來宣布失敗,走回了純電子現金路線,再后來BSC火了之后,開始開發一個叫做SmartBCH的側鏈,類似于BSC,走兼容EVM的路線,據說已經基本完成,相信大家很快就能體驗到了。

BSV則是一開始就堅持打造原生的PoW+UTXO+腳本,來實現類智能合約的功能,目前也有了不錯的生態。SmartBCH的競爭對手是ETH的各個側鏈以及L2,BSV則是一開始就把ETH本身作為競爭對手來看的。相信至少還得有三五年,大區塊這種擴容方式是否可行或是證偽,市場才會給出一個相對確切的答案。

Matic,Skale,BSC,Heco,Near,Avax,Fantom

嚴格意義來講,側鏈本身只是一個概念,并不能算是一種具體的擴容技術手段。

比如當前的Matic和Skale就是側鏈,都是PoS鏈,他們的共識機制有所不同,但都是為了ETH而服務,他們最開始的目的便是擴容ETH。

BSC,HECO這種“交易平臺鏈”,直接Fork了ETH,然后共識改成DPoS,ETH上面的很多資產也能跨過去,所以也可以算是ETH的側鏈。

Near是分片,Avax,Fantom是DAG……他們一開始的定位是一條原生的高速鏈。但不管什么技術手段,只要他們做了一個去ETH的橋,那么便可以某種意義上看成是ETH的側鏈。

如果EOS上面做了一個橋,連接到ETH,那么你也可以說EOS是ETH的一個側鏈。

當然,側鏈的概念其實是相互的。比如波卡,上面有類似Moonbeam這種平行鏈來負責“橋接”ETH,一開始肯定會有許多ETH上面的資產通過橋到波卡上,你感覺波卡也可以算ETH的側鏈。

但如果某一天波卡上面的資產比ETH更豐富,市值比ETH更大,許多原生資產反過來通過橋從波卡去了ETH上,那是不是也可以說,ETH是波卡的側鏈?

所以側鏈本身是個相互的概念。只是當前ETH基本一家獨大,幾乎所有的有價值資產都在ETH,ETH自身性能又弱,所以會讓人感覺所有“搭了橋去ETH”的鏈,都可以算是ETH的側鏈。

每一條側鏈本身就是一條獨立的區塊鏈。性能,安全等等都完全取決于自身鏈的節點,與ETH沒有任何關系。清楚側鏈與Layer2的區別,是考驗你對區塊鏈擴容(此處特指ETH擴容)理解是否透徹的一個關鍵問題。

在下篇里,我們會繼續講其他幾個主流的擴容方案,包括Layer2的Plasma與Rollup,分片與平行鏈,以及Solana,Flow,Avax等“非主流”擴容方案,敬請期待。

END

作者 | 五火球教主

歷經兩輪牛市,Solana終于在2021年大放異彩。Solana是一個高性能、高質量的公鏈,旨在不犧牲去中心化或安全性的情況下,提供快速、便宜、抗審查的區塊鏈網絡,以滿足快速增長的應用落地需求.

1900/1/1 0:00:00本文就從一個比喻開始吧。想象一下我們回到了中學的數學課上。我們的老師,和其他中學數學老師一樣殘忍,給我們列出了一百道長除法問題,每道題的數字都很大。我們的任務是解決盡可能多的問題.

1900/1/1 0:00:00美聯儲超重磅貨幣政策會議終于結束,關注度極高的FOMC決策也終于公布。6月15-16日,美聯儲公開市場委員會(FOMC)舉行貨幣政策會議.

1900/1/1 0:00:00移動支付網訊:6月15日消息,為豐富數字人民幣運營體系建設,不斷提高數字人民幣應用推廣,交通銀行總行與海南銀行開展合作,共同探索數字人民幣2.5層運營體系發展模式.

1900/1/1 0:00:002021年6月7日美國前總統特朗普在訪談中說到比特幣是欺詐事件,必須強監管,他同時表示比特幣正在挑戰美元,而他堅持支持美元.

1900/1/1 0:00:00近日,“2021(第四屆)中國產業區塊鏈峰會”在湖南省長沙市舉行。會上,微眾銀行區塊鏈首席架構師張開翔就區塊鏈技術如何助力智慧城市建設發表主題演講.

1900/1/1 0:00:00