BTC/HKD+0.86%

BTC/HKD+0.86% ETH/HKD+1.57%

ETH/HKD+1.57% LTC/HKD+1.53%

LTC/HKD+1.53% DOT/HKD+2.96%

DOT/HKD+2.96% ADA/HKD+3.51%

ADA/HKD+3.51% SOL/HKD+2.56%

SOL/HKD+2.56% XRP/HKD+2.92%

XRP/HKD+2.92% DOGE/US+1.7%

DOGE/US+1.7%1、比特幣和以太坊市場在4月初經歷一定程度的流動性沖擊,在隨后的幾天中,比特幣和以太坊衍生品市場開始去杠桿化……

2、但是,以太坊現貨市場深度似乎有更快的恢復速度,而且有些交易所的流動性狀況甚至比月初更好。

3、高頻現金/期貨基礎價格顯示以太坊市場并沒有受到太大影響,盡管凈清算額相差無幾; 此外,通過未平倉頭寸數據發現,以太坊期貨交易更容易找到市場需求。

4、以太坊區塊鏈上的交易額目前越來越高,其中ETH代幣交易額中明顯高出的那一部分,可以被認為具有高度流動性,從而進一步削弱了期貨清算對ETH的影響力。

5、也就是說,相對于比特幣而言,以太坊的估值對杠桿需求的依賴程度較低,后續隨著區塊鏈技術的進一步突破,以太坊應該會有更大發展空間。

以太坊的市場表現為何如此出色?

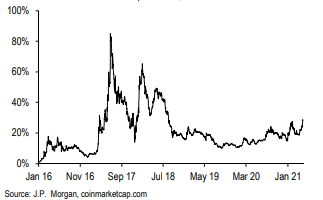

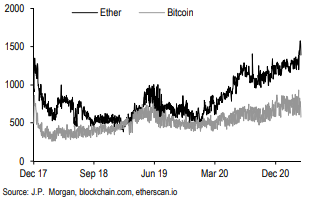

最近幾天,加密貨幣市場上出現了一個有趣的現象,相對于其他加密貨幣,以太坊(ETH)的表現更為出色。當然,ETH/BTC交易對目前價格水平仍然低于2017/2018年時的峰值,大約相當于“巔峰價位”的30%左右(如圖表1所示)。

摩根大通:比特幣被高估13%:金色財經報道,2 月 10 日,以 Nikolaos Panigirtzoglou 為首的摩根大通策略師在本周發布了一份加密市場分析報告,其中指出比特幣被高估了 13%,波動性大約是黃金的四倍,其當前公允價值為 38,000 美元。報告指出:“比特幣未來面臨的最大挑戰是其波動性、以及阻礙機構進一步采用的繁榮和蕭條周期,在波動率進一步正常化至 3 倍左右的上行情景中,公允價值將在 5 萬美元左右。”

不過,摩根大通策略師對比特幣的長期預測依然非常看好,他們估計比特幣未來價格或將達到 15 萬美元,高于一年前估計的 146,000 美元。[2022/2/10 9:41:53]

事實上,以太坊和比特幣這兩個加密貨幣的敘事存在根本性差異——比特幣更像是一種加密商品,與黃金競爭,是價值存儲;而以太坊則是加密原生經濟的支柱,更多地被看作是一種交換媒介。

理論上,從某種意義來說,以太坊的潛在價值更大,從長遠來看應該可以勝過比特幣。然而,即便去年DeFi市場出現爆炸性增長,以太坊價格似乎依然沒有太大漲幅,而比特幣仍在加密貨幣市場中占有統治地位,如果這種趨勢不發生改變的話,DeFi合約中的鎖倉總價值可能會在最近幾個月有所放緩。

Blockdaemon新增摩根大通及老虎環球基金為戰略投資者:11月18日消息,區塊鏈基礎設施公司Blockdaemon宣布增加摩根大通及老虎環球基金為戰略投資者。此外,Blockdaemon正在收購德國區塊鏈基礎設施平臺Anyblock Analytics。作為收購的一部分,Anyblock的團隊將加入Blockdaemon,通過在德國建立本地業務,繼續Blockdaemon在歐洲的擴張。此前消息,9月22日,Blockdaemon以12.6億美元的估值完成了1.55億美元B輪融資,軟銀Vision Fund 2領投。(Businesswire)[2021/11/18 22:02:05]

圖表1:最近幾天以太坊表現更為出色,與比特幣的相對市值達到2017/2018年市場高峰的最高水平。(比特幣與以太坊的市值之比,%)

摩根大通:估計將有6000億美元流入比特幣:美國最大的銀行摩根大通(JPMorgan Chase)估計,可能有多達6000億美元流入比特幣。這是根據美國,歐洲和日本的保險公司和養老基金將其資產的百分之一投入到了世界上最大的加密貨幣中。摩根大通(JPMorgan)分析師尼古拉斯·帕尼吉爾佐格魯(Nikolaos Panigirtzoglou)寫道,比特幣已為未來幾年不斷增長的機構需求做好了準備。(彭博社)[2020/12/14 15:08:49]

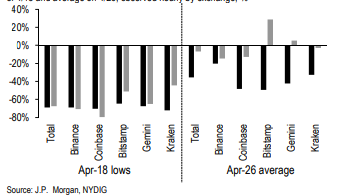

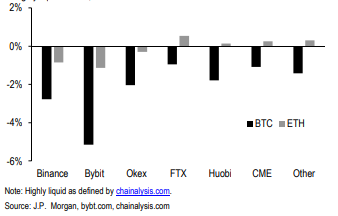

圖表2:在過去幾天中,以太坊和比特幣現貨市場經歷了相對可觀的流動性沖擊,目前已經有所回暖。

更直接一點來看,至少在一周多之前,比特幣和以太坊兩個市場的微觀結構或多或少受到了流動性沖擊的影響。

舉個例子,在比特幣和以太坊現貨市場中,市場深度相比于數周之前的平均水平已有所下降,無論是在交易總量,還是在每個主要的現貨加密貨幣交易所上(如圖表2所示)。

根據最新分析顯示,以太坊和比特幣現貨市場的流動性沖擊主要起源于衍生品市場,而且導致大規模清算的出現(具體可參見Joshua?Younger在2021年4月21日的具體分析)。

聲音 | 前摩根大通交易員Tone Vays:BTC價格在Bitfinex事件爆出前就已經下跌:據AMBCrypto消息,前摩根大通交易員Tone Vays認為,Bitfinex事件并沒有完全影響市場,因為市場分析顯示,在訴訟發生之前,比特幣的價格就已經下跌。Tone Vays最近在他的YouTube頻道上談到,市場分析并不表明交易所會崩盤,但它確實表明了一段時間內價格已經耗盡。在Bitfinex宣布這一消息之前,比特幣的價格已經達到極限。[2019/4/29]

可以說,比特幣似乎更容易受到期貨交易的影響,比如一周前比特幣凈多頭清算總額占到事前未平倉頭寸(ex-ante open?interest)的23%,緊隨其后的是以太坊,凈多頭清算總額占到事前未平倉頭寸的17%。在這種背景下,以太坊市場深度的戲劇性復蘇更加引人關注(在某些加密貨幣交易所上,最近的流動性沖擊比之前要大得多)。

但同時,這也確實引出了另一個問題,在受到一定“可比性”(comparable)的初期流動性沖擊之后,相對于比特幣,為什么ETH的流動性可以更快速地恢復?

聲音 | 方軍:摩根大通發JPM Coin是區塊鏈經濟與技術發展的一個關鍵節點:2月15日訊,對于摩根大通日前發行JPM Coin的意義,快知實驗室合伙人、火幣大學合伙人方軍表示,這是區塊鏈經濟與技術發展的一個關鍵節點。摩根大通所“發行”其實并非一個幣,而是自己的金融生態或社區中的一種結算票據。但是,歷史性的變化就發生在這樣的時刻:第一,從大額的票據變成了以等額一美元為單位的票據,區塊鏈技術讓社區發行成為可能;第二,采用了跟Ripple類似的技術與思路,但摩根大通幣實現應用的可能性遠遠超過瑞波幣。區塊鏈技術發展的潮流早已明晰,摩根大通的行動再次證實了趨勢。(火訊財經)[2019/2/15]

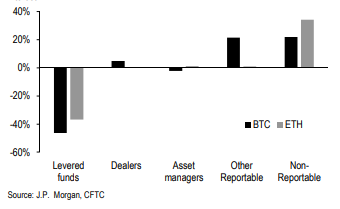

我們再次相信,這種差異的根源可能來自于衍生品市場,而且有理由相信以太坊和比特幣的流動性基本平衡是相同的:對沖基金和其他投機性投資者通過現金/期貨基礎頭寸向小型機構和零售參與者放貸(具體可參見Joshua?Younger在2021年4月9日文章《為什么比特幣期貨曲線如此陡峭?》中的具體分析)。盡管附帶了一些“重要警告”,但你會發現,如果按照投資者類型分析芝商所的期貨頭寸,就會發現分析結果與以太坊流動性更能快速恢復論斷是一致的,因為杠桿資金主要是空頭,而“未報告投資者”——在這種情況下通常是散戶和中小機構投資者——則選擇了多頭(如圖表3所示)。

圖表3:根據美國商品期貨交易委員會(CFTC)數據表面,新興在岸ETH期貨市場中的流動性余額,與芝商所中上市的以太坊和比特幣期貨凈頭寸相似(數據時間截至2021年4月20日,未平倉頭寸百分比,%)

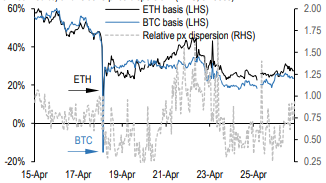

圖表4:最近幾天以太坊現金/期貨基本盤表現更好,交易所之間的價格差異較小,這表明ETH事前市場頭寸位置(ex-ante?positioning)較好、杠桿基礎較長、流動性恢復表現也更好。

然而,高頻基礎定價(high-frequency basis pricing)揭示出比特幣和以太坊兩個加密貨幣的市場表現存在顯著差異,也突顯處于一些有趣的潛在區別。

在壓力最嚴重的時候,這兩個主流加密貨幣的現金/期貨價格都出現大幅下跌,但這種下跌顯然對ETH的影響要小得多(參見圖表4)。此外,各大加密貨幣交易所之間的同類合約價格差異也有所降低,而且在過去一周的大部分時間里都保持了一定程度的趨同,這表明套利機會減少,反之也說明在最初市場價格沖擊之后,以太坊總體市場表現也更好(以太坊網絡算力恢復狀況也更出色)。

那么,我們又該如何理解衍生品市場對比特幣和以太坊現貨價格的影響呢?所有數據都表明,與比特幣相比,以太坊現貨價格恢復表現更好、也更具彈性。每個期貨市場的整體規模和凈清算相對變化是一致的:對于比特幣而言,相比于事前水平(ex-ante level),未平倉頭寸下降了26%,凈清算下降了23%;對于以太坊而言,相比于事前水平,平倉頭寸下降了不到4%,凈清算下降了17%。此外,一些加密貨幣交易所(比如FTX、CME等)的以太坊期貨持倉量已經高于本月初流動性沖擊之前的水平,但比特幣期貨持倉量依然在全面下跌。這表明以太坊期貨市場能夠更好地找到清算需求方,從而減輕對現貨價格的影響,也能更快地恢復流動性。

另一方面,以太坊和比特幣這兩條公鏈“基礎”也所有不同,清算機制也因此存在差異。相比于比特幣,以太坊網絡更多地關注“交易”(如圖表5所示),這是因為以太坊為DeFi和其他交易類型提供支持,這些交易活動的數量也在不斷增加。結果就是,ETH代幣的流動性比BTC的流動性更高(過去一個月,BTC流動性比例約為4%,而ETH流動性比例約為11%)。在這種情況下,以太坊受到期貨未平倉合約減少的影響就不那么嚴重了,其表現甚至比那些經常流通的加密代幣還要好(如圖表6所示)。在現貨交易量顯著較高的市場中,可能的事實是,長期敞口的基本基礎較少依賴期貨和掉期形式的杠桿。在一個現貨成交量明顯較高的市場中,ETH看多敞口似乎不那么依賴期貨和掉期杠桿交易。

圖表5:DeFi的增長顯著提高了以太坊網絡上的交易活動水平(以太坊和比特幣的日均交易量)

圖表6:作為高流動性代幣的一部分,ETH期貨的清算規模相對較小,從2021年4月17日到4月26日的BTC和ETH期貨未平倉頭寸變化

在某種程度上,我們今天討論的話題似乎與兩大加密貨幣之間相對估值無關。過去一周左右發生的事情可能很快就會被遺忘,尤其是在當前加密貨幣價格上漲的情況下。

但是,與往常一樣,加密貨幣市場的微觀結構表現具有指導意義,也能讓我們進一步了解中期風險并作出更好的平衡。

就ETH與BTC關系而言,至少現在至少有證據表明,ETH流動性更具彈性,對衍生品市場的轉移風險和“儲存”風險依賴程度更低,而且能更好地應對市場需求變化。隨著DeFi和以太坊生態經濟的其他組成部分持續增長,相對于比特幣,以太坊應該會有更大發展空間。

原文作者:摩根大通美國固定收入策略師Joshua?Younger,Henry?St?John和Colin?W?Paiva 譯者:Tanker

律動 BlockBeats 消息,5 月 8 日,在剛剛結束的以太坊虛擬峰會上,以太坊聯合創始人 Vitalik Buterin 就 NFT、DAO、DeFi 以及未來加密貨幣的發展發表了看法.

1900/1/1 0:00:00如何不賣出代幣也能提現收益?準確把握市場機遇是一件很難的事情。你也許能時不時地抓住,但要永遠做到這一點是不可能的。人們都想預測最高點,試圖在下一個熊市周期之前賣出獲利.

1900/1/1 0:00:00以太坊價格在本周出現大幅上漲,既是意料之外,又在情理之中。此前有報道稱,歐洲投資銀行(European Investment Bank)在以太坊上出售了價值 1.21 億美元的數字債券,據彭博社.

1900/1/1 0:00:00金色財經報道,據歐科云鏈OKLink數據顯示,本周Uniswap V3于5月6日上線,并在上線當周成為以太坊上交易量第三大的Dex協議.

1900/1/1 0:00:00過去一年來,走過了至暗時刻的加密貨幣,在各種DeFi創新試驗中充分釋放了流動性,成為整個金融世界里表現最亮眼的新興領域.

1900/1/1 0:00:00https://beaconcha.in/epoch/32302從 epoch 32302 開始,信標鏈丟失了大量區塊提議.

1900/1/1 0:00:00